Cuatro banderas rojas de un BCRA cada vez más comprometido

La entidad monetaria acumula una serie de desequilibrios que ya no resulta novedosa. Sin embargo, la profundización de los desbalances llevó a que actualmente el grado de deterioro patrimonial alcance un umbral no visto desde la previa a la crisis de las Lebac de 2018.

Sin ser exhaustivos, identificamos varias señales de esta vulnerabilidad entre la cantidad de dólares y el stock de pesos: 1) el activo más valioso (las reservas netas) ya se encuentra en terreno negativo; 2) sin financiamiento externo, la erosionada efectividad de los tipos de cambio diferenciales inhibe la posibilidad de acumular divisas; 3) sin demanda de pesos, el Banco Central no encuentra más remedio que aumentar la esterilización monetaria y, como resultado, los intereses cuasifiscales ya representan el principal factor de emisión; y 4) el stock de Leliq y pases araña récords de los años 80.

El Banco Central acumula una serie de desequilibrios que ya no resultan novedosos. Sin embargo, la profundización de los mismos llevó a que actualmente el grado de deterioro patrimonial de la entidad alcance un umbral no visto desde 2018.

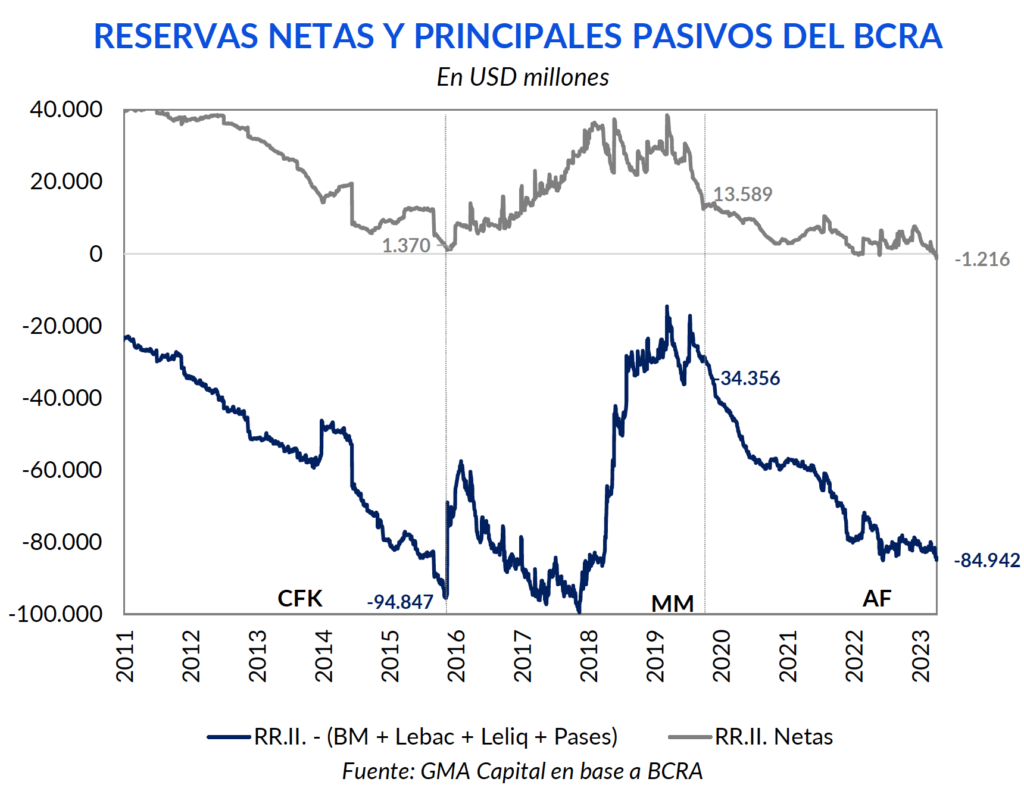

El indicador que sintetiza la fragilidad del “guardián del peso” es la diferencia entre las reservas netas y los principales pasivos del Banco Central, es decir, base monetaria y pasivos remunerados (Leliq y pases, y antes Lebac). Esta métrica generalista acusa un golpe de unos USD 50.000 millones en tres años y medio.

Sin ser exhaustivos, identificamos varias señales de esta vulnerabilidad o desequilibrio entre los dólares y los pesos: 1) el activo más valioso, es decir, las reservas netas, ya se encuentra en terreno negativo; 2) sin financiamiento externo, la erosionada efectividad de los tipos de cambio diferenciales, como el “dólar soja”, inhibe la posibilidad de acumular divisas; 3) frente a una demanda cada vez menor de saldos reales, el Banco Central no encuentra más remedio que aumentar la esterilización monetaria, como resultado, los intereses cuasifiscales ya representan, por lejos, el principal factor de emisión; y 4) el stock de Leliq y pases araña récords de los años 80.

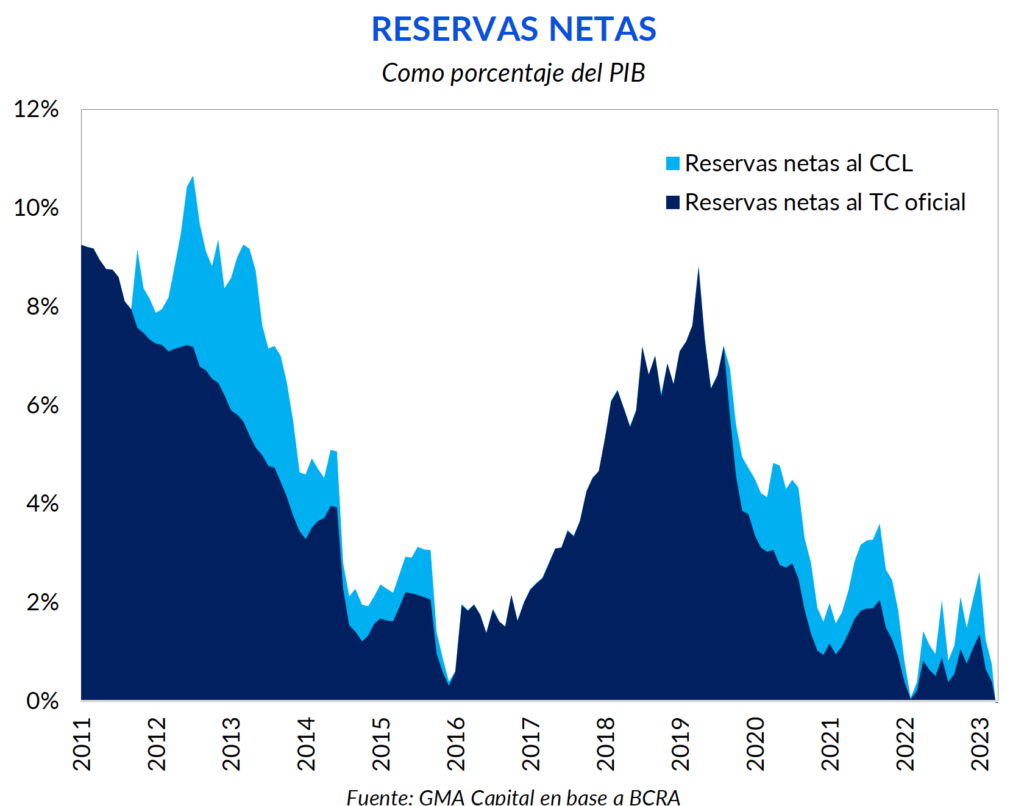

El valor del activo de mayor calidad del Banco Central, aquel fundamental para garantizar la calma en el frente cambiario, navega debajo de cero. Entre el inicio del año y el anuncio del “dólar soja 3” se desprendió de USD 3.100 millones para hacer frente a la demanda de divisas del sector privado. El nuevo tipo de cambio diferencial resultó ser menos exitoso de lo que se pensaba originalmente en términos de liquidación, y luego de realizar dos pagos al FMI en la última semana, las reservas (tanto las brutas como las netas) llegaron a mínimos en la gestión actual.

De acuerdo a los últimos datos disponibles, las brutas alcanzan USD 34.100 millones. Si a ello le descontamos principalmente los encajes y swaps, las reservas netas son negativas en USD 1.200 millones. Si bien ya habían mostrado números rojos a comienzos de 2022, nunca se habían ubicado por debajo de USD 1.000 millones. Con una mirada más ácida aún, si al stock neto le restamos el oro y los DEGs del FMI, las reservas líquidas son negativas por USD 7.000 millones.

Con este cuadro inicial, no debería llamar la atención la salida de depósitos que se viene dando en las últimas jornadas. De hecho, los depósitos en dólares se redujeron en USD 890 millones en el último mes. Así, se trata del mayor recorte desde la crisis de junio y julio de 2022. Sostenemos que desde el fin de la convertibilidad el sistema bancario es sólido respecto a las posiciones en moneda extranjera. El descalce se evita tanto por el hecho de que los encajes son del 100% como por la naturaleza de los préstamos en dólares (destinados únicamente a empresas exportadoras). El problema no es bancario, sino estructural y macroeconómico: quien debería velar por dichos encajes, es decir, el Banco Central, no tiene reservas netas.

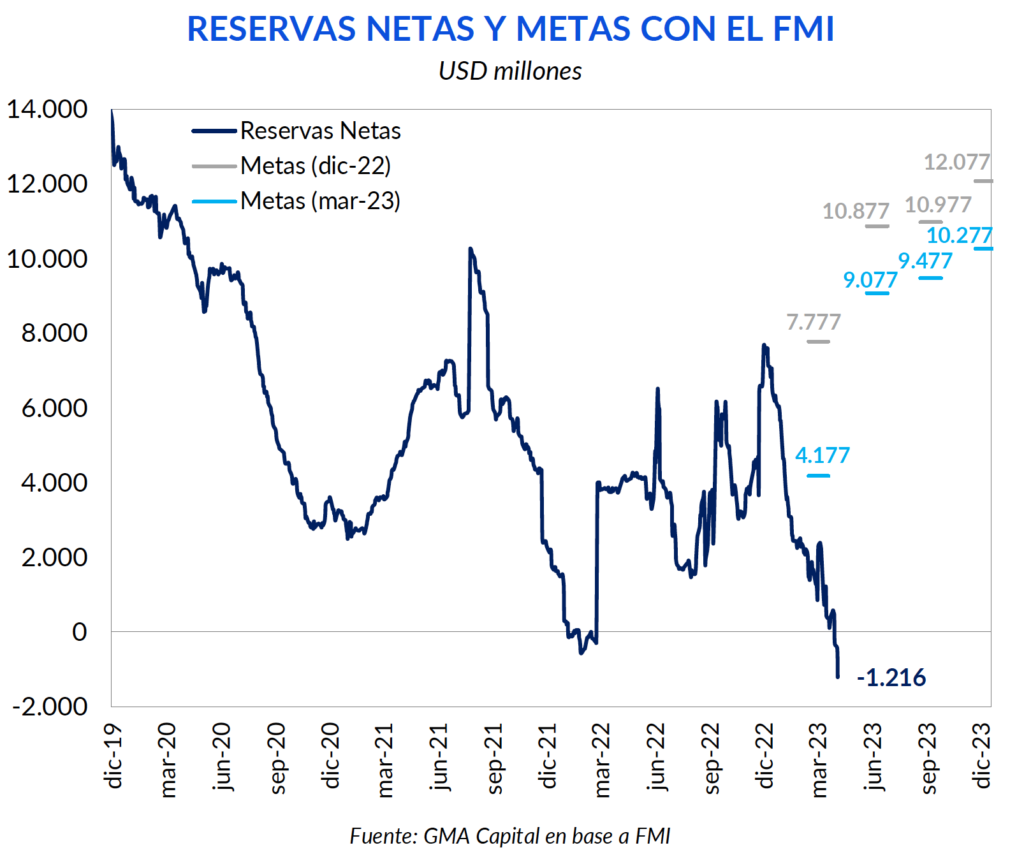

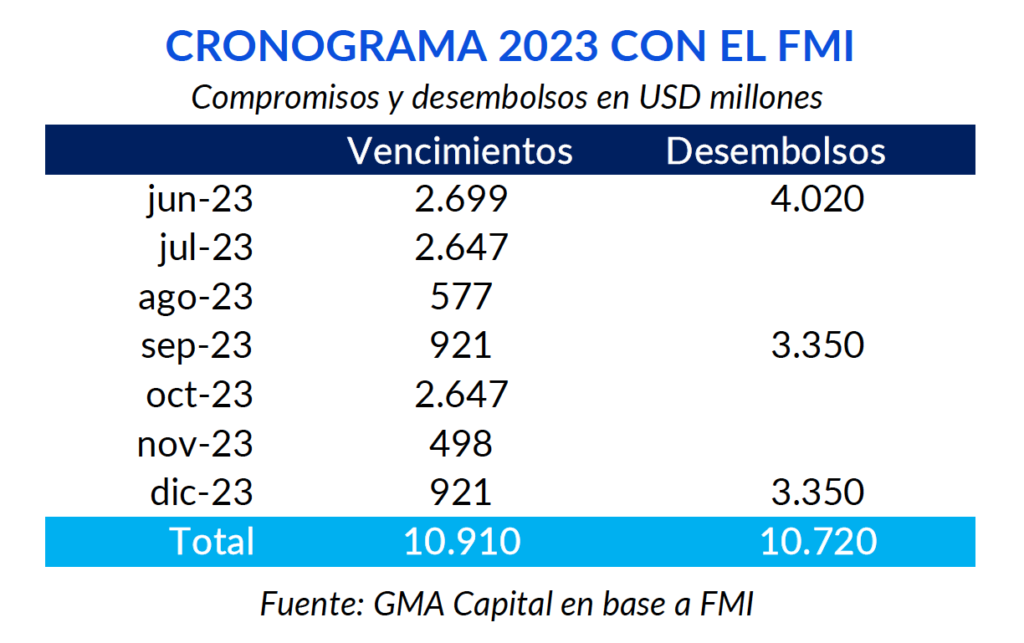

Los intentos de Massa para conseguir dólares parecen ser cada vez menos exitosos. Desde Estados Unidos habrían dado el visto bueno para adelantar los desembolsos del FMI restantes por el resto de 2023. Sin embargo, sostenemos que el efecto positivo de esto sería prácticamente nulo sin financiamiento extra. Esto se debe a que en lo que resta del año se deberían afrontar pagos por USD 10.900 millones. Los desembolsos programados alcanzan USD 10.700 millones, es decir, prácticamente lo mismo que vence.

Por ende, acelerar los desembolsos sin fondeo extra sería a priori estéril. Además, si bien las metas del primer trimestre no fueron cumplidas, al menos marcan cierto límite sobre la discrecionalidad de la política económica. Sin la “zanahoria” que representan los desembolsos trimestrales, el lugar a la arbitrariedad tendría pista libre para avanzar.

En tanto, los intentos de conseguir nuevo financiamiento fueron poco alentadores. La gira de Alberto Fernández y Massa por Brasil no cumplió con expectativas. Incluso Lula da Silva osó a decir que el presidente vuelve al país “sin dinero, pero con mucha disposición política para encontrar una salida a los problemas de argentina”. La única cosecha financiera del Gobierno: un nuevo crédito con el BID por USD 265 millones.

El golpe de gracia yace en el escaso éxito del nuevo “dólar soja” o “dólar agro”. En las últimas 18 ruedas, la liquidación alcanzó USD 1.900 millones, mientras que el Banco Central logró acumular apenas USD 280 millones durante el período, con una efectividad del 14%. La creciente brecha reduce el incentivo a liquidar. Mientras tanto, el Central lleva seis rondas seguidas con ventas netas.

Por el diferencial entre el tipo de cambio de $ 300 y el dólar oficial, la entidad monetaria tuvo que emitir $ 214.000 millones para adquirir ese pequeño monto en términos netos. En otras palabras, pagó un tipo de cambio implícito de $ 765 por cada divisa. De aquí en adelante, la sequía se plantea como la mayor amenaza para el Gobierno, con un costo cercano a USD 20.000 millones con respecto a la última campaña.

Debido a la pobre performance del “dólar agro”, la pérdida patrimonial no es aún mayor. Al valuar las divisas a un tipo de cambio de $ 226 y comprarlas a un dólar de $ 300, el perjuicio en el balance asciende a $ 157.000 millones en lo que va del nuevo programa.

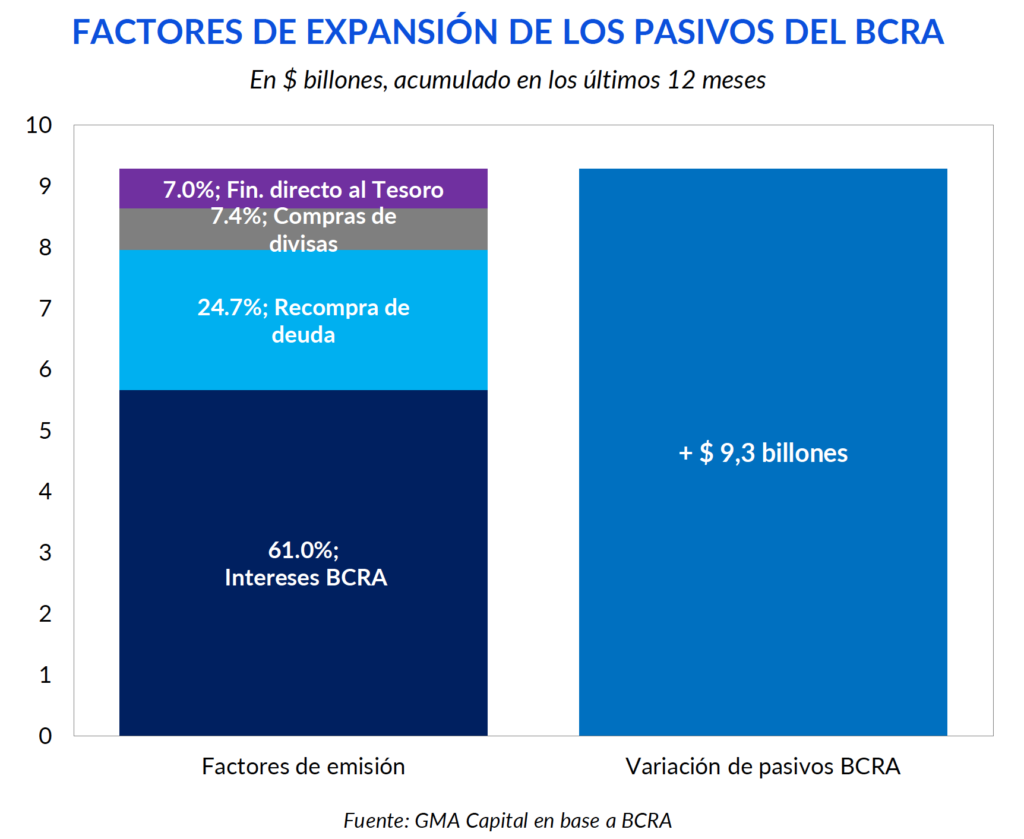

En las dos ediciones anteriores se habían emitido en términos netos $ 1,14 billones y $ 580.000 millones respectivamente, expandiendo así la base monetaria en 28% y 13% en cada caso. Debido al importante volumen de ventas netas en el resto del período, esta dinámica explicó apenas el 7,4% de la expansión total de los pasivos del Banco Central en los últimos 12 meses.

La asistencia al Tesoro, ya sea de manera directa o indirecta, fue el segundo mayor factor de avance de los pasivos del Banco Central. En suma, ambos componentes explicaron el 32% de la expansión de base monetaria y pasivos remunerados. Además, debido a la sequía (con los efectos en recaudación y actividad) y ante el escaso apetito por parte de los privados de deuda pública, el rol del Banco Central en los próximos meses será protagónico, pero a costa de la calidad de su balance.

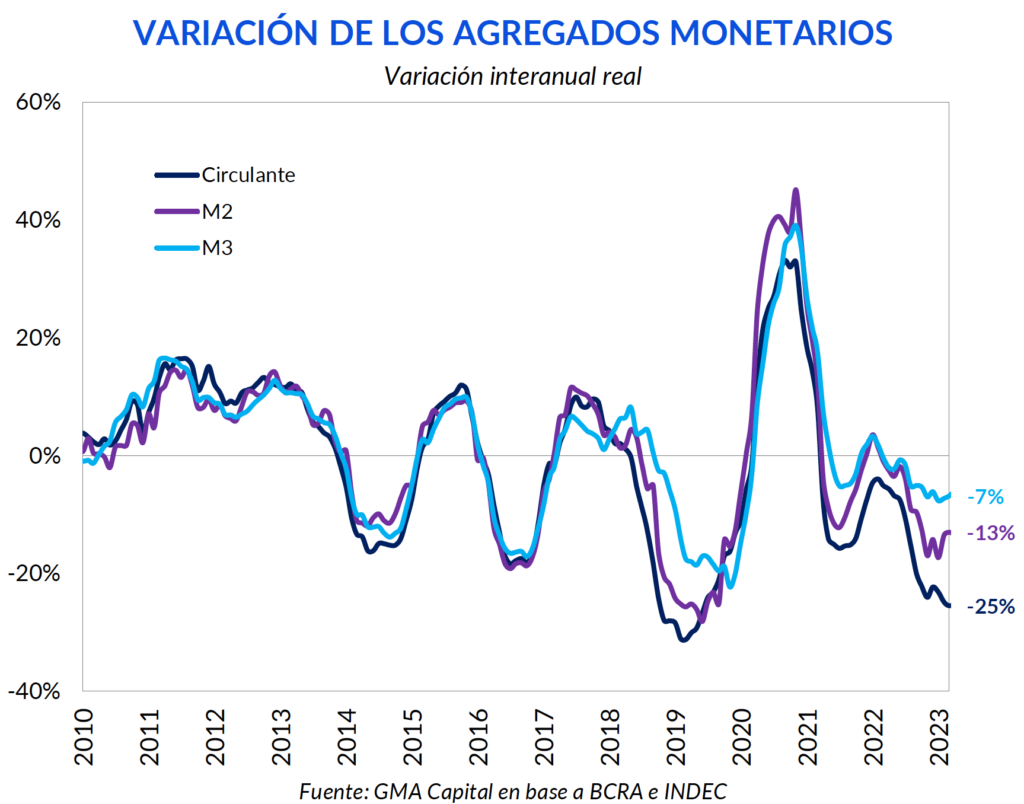

Uno de los efectos nocivos de la inflación es que aumenta el costo de oportunidad del dinero líquido. Dicho de otra forma, es mucho más costoso tener dinero que no remunera con una inflación del 7,7% mensual (como la de marzo) que con un ritmo de actualización del IPC de 1% mensual. Por lo tanto, deberíamos esperar que, ante un aumento en la nominalidad, caiga la demanda de saldos reales.

La variación de los agregados monetarios denota esta dinámica. El componente más liquido de todos, es decir, el circulante, se contrajo 25% en términos reales con respecto al mismo período del año pasado. Algo similar sucedió con el M2 (que incorpora también las cuentas corrientes y cajas de ahorro), con una retracción de 13% i.a. En menor magnitud, el M3 (M2 + plazos fijos) se achicó 7% interanual.

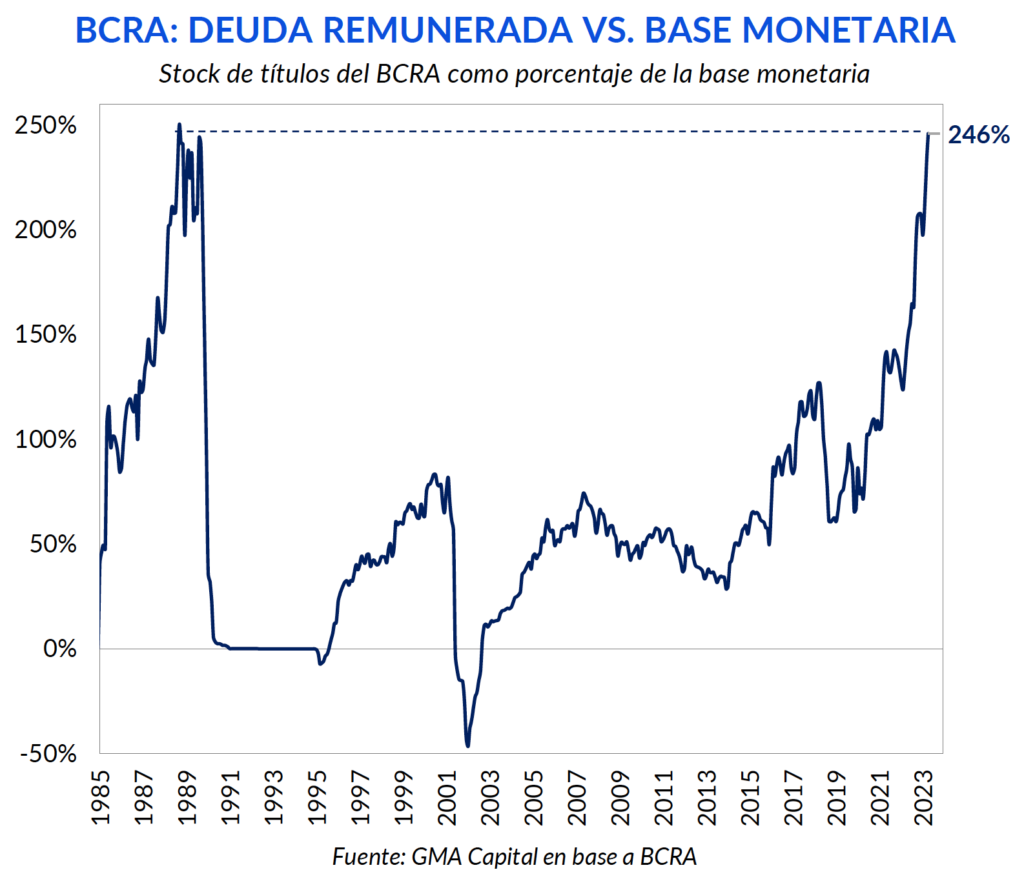

En este contexto, para evitar aún que los nuevos pesos alimenten aún más la inflación, el Banco Central optó por esterilizar la expansión monetaria. Así, el stock de Leliq y Pases se incrementó 157% en un año, es decir, 24% en términos reales. Mientras tanto, la base monetaria se expandió apenas 40,9% i.a., muy por debajo de la inflación. Este doble efecto provocó que los pasivos remunerados como porcentaje de la base monetaria ascendiera a 246% y trepara a un nivel solo observado a finales de la década de los 80.

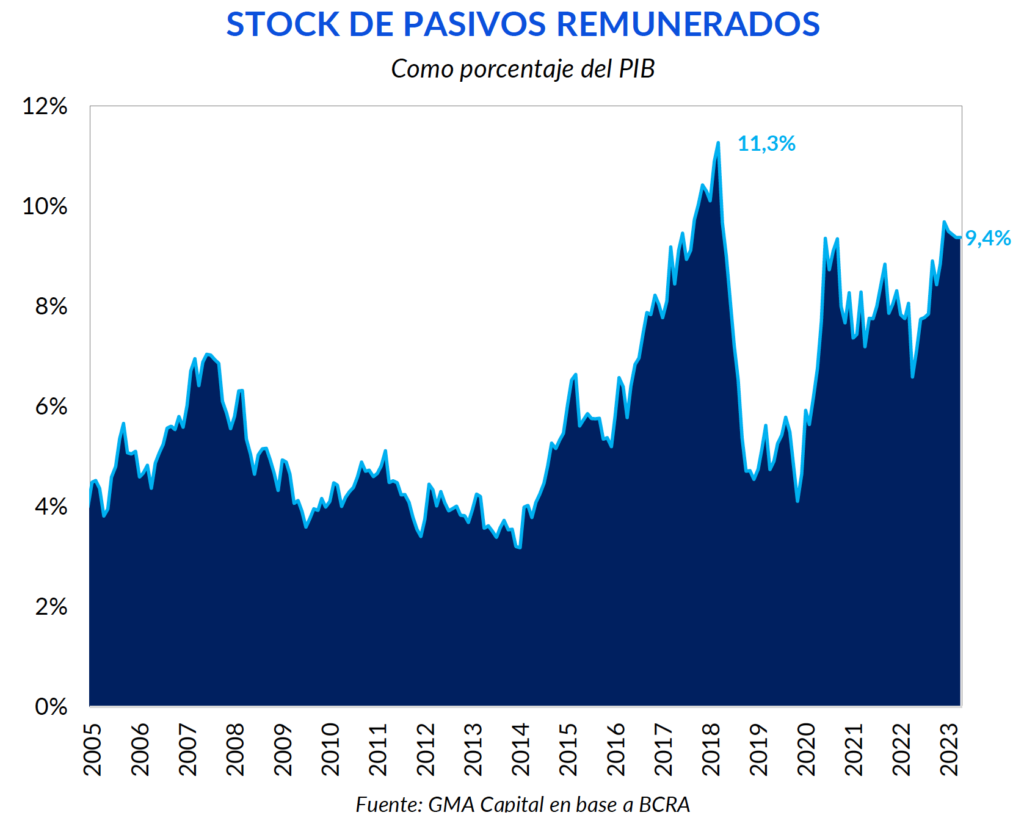

La historia con Leliq y pases no termina ahí. Tras la reciente suba de tasas de interés al 91% TNA, se deberán emitir cerca de $ 1 billón por mes solo en concepto de intereses. No en vano, este fue el principal factor de impresión de pesos en los últimos 12 meses (el 60% del total).

¿Son cifras alarmantes? Por supuesto que llaman la atención. El acervo de $ 13,5 billones de Leliq y Pases representa aproximadamente el 9,4% del producto, y aún está por debajo del máximo que se alcanzó en la previa de la crisis de las Lebac (11,3%). Sin embargo, la situación hoy es muy distinta a la de 2018. El cepo draconiano avala y perpetúa esta mecánica.

Creemos que desmontar las restricciones hoy sería mucho más difícil que hacerlo en 2015. Sin una mayor demanda genuina de saldos reales (“que la gente quiera voluntariamente pesos”), no hay soluciones simpáticas si se busca levantar drásticamente el cepo. Pero no atacar la desequilibrios incluso podría ser peor.

La anemia de financiamiento externo complejiza la tarea. Hace cuatro años, los inversores internacionales hacían fila para prestarle dinero a la Argentina, envalentonados tanto el entorno global de tasas en cero como por la historia que nuestro país vendía al mundo. Hoy el cuadro es completamente el opuesto.

Entendemos que la dolarización de la economía, tan en boga por estos días, tampoco es la solución salvadora. Un nuevo régimen monetario es condición necesaria pero no suficiente para erradicar la inflación y la inestabilidad financiera. Y no solo hay que considerar que casi no hay dólares y hay muchos pesos (no vamos a calcular el “dólar convertibilidad”). Más importante aún, si no hay disciplina fiscal, los costos (la pérdida de la política monetaria, la eliminación del amortiguador del tipo de cambio frente a shocks, la propensión a recesiones para los ajustes de precios relativos, la cesión del señoreaje a EE.UU., y la pérdida del rol de prestamista de última instancia del Banco Central, entre otros) terminan superando cualquier beneficio potencial de corto plazo de la dolarización.

Alternativamente, el camino más largo, que no es el más sencillo, implica replicar lo que otros países de la región hicieron: limitar el principal foco de inestabilidad macro (que es el déficit fiscal financiado con emisión), dotar de independencia al Banco Central, unificar el tipo de cambio (en un nivel de tipo de cambio real acorde a los fundamentos), abrir y desregular la economía, y establecer un nuevo marco jurídico pro inversiones.

El caso argentino, además, exigiría “hacer algo” tanto con la deuda pública en moneda local del Tesoro como con los pasivos remunerados del BCRA. Sobre este último stock, que suma USD 54.000 millones al tipo de cambio oficial y que sostiene a $ 10,3 billones en plazos fijos privados y una parte de los USD 10.000 millones (al CCL) de FCI Money Market, hay incertidumbre.

Ninguno de los candidatos que se quiere subir al ring político muestra las cartas sobre qué tipo de tratamiento desea aplicar. El riesgo, como siempre, es que la decisión la tome anticipadamente el mercado y refuerce la tendencia que quiere evitar el BCRA: un salto discreto en el tipo de cambio (que revalorice activos dolarizados y licúe deuda en pesos) y una consecuente aceleración inflacionaria que castigue aún con mayor violencia a los tenedores de moneda local.