Un ultimátum del mercado para el dólar

En las últimas horas, el Gobierno se encargó de remarcar que hay una retención de granos que está afectando la dinámica de divisas. Lo cierto es que los incentivos a desprenderse de los granos se redujeron considerablemente en los últimos días por diversas razones: un ritmo de crawling peg más acelerado, la dificultad para acumular reservas, el regreso del déficit comercial, la disparada de la brecha cambiaria, el encarecimiento de la cobertura en ROFEX y bonos dollar-linked, y los rumores de un tipo de cambio diferencial para el agro.

La crisis cambiaria actual tiene un alto componente de incertidumbre política. La estabilización necesitará señales desde ese ámbito de poder para reestablecer la confianza. Pero, al mismo tiempo, la dinámica del dólar es el producto de problemas macroeconómicos. Por eso, la salida definitiva, creemos, demandará esfuerzos desde ambos frentes.

En este escenario de volatilidad e incertidumbre, es imposible no trazar semejanzas con el evento cambiario más recordado en tiempos de cepo: la devaluación de Fábrega (BCRA) y Kicillof (Economía) en enero de 2014.

En las últimas horas, el Gobierno se encargó de remarcar que hay una retención de granos que está afectando la dinámica de divisas. Este viernes, el presidente Alberto Fernández se refirió a “el desafío de enfrentar a los que especulan con el dólar y a los que guardan 20 mil millones de dólares en el campo y no los liquidan esperando una mejor rentabilidad”.

Lo cierto es que los incentivos a desprenderse de los granos se redujeron considerablemente en los últimos días por diversas razones.

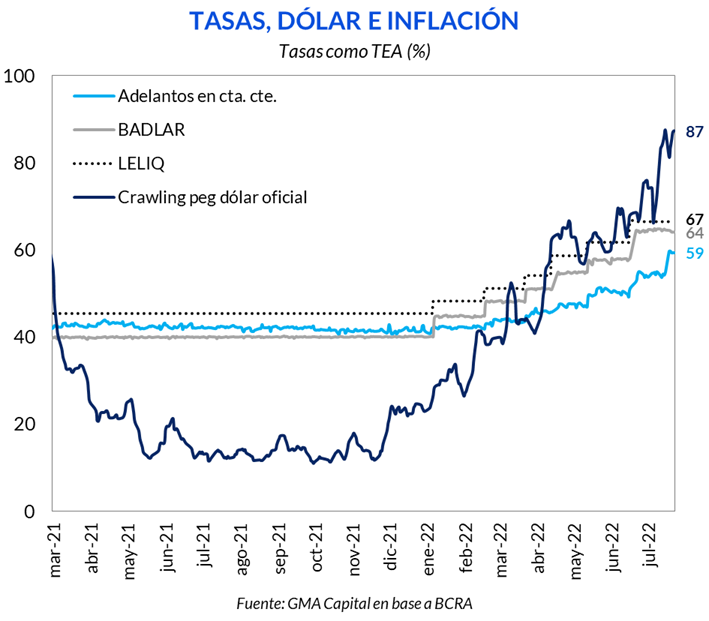

1. El BCRA aceleró el crawling peg, llevándolo casi al 90% anualizado. En tanto, el entorno de tasas en pesos se mueve con rezago. La BADLAR es 65% TEA y la tasa de adelantos en cuenta corriente (el costo del descubierto para las empresas) es 59% TEA. Así las cosas, para un productor tendría más sentido valorizar los cultivos al tipo de cambio oficial y apalancarse con deuda que venderlos hoy.

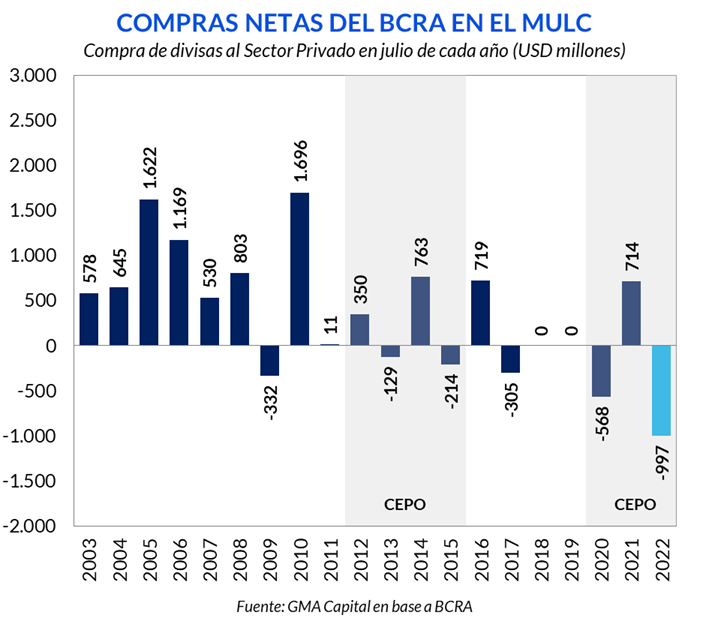

2. Acumular reservas se volvió una misión imposible para el Central. Con fuertes erogaciones por importaciones de energía, hubo ventas netas por USD 340 millones en esta semana pese al “super cepo”. En el mes, las intervenciones en el MULC arrojan un saldo negativo de casi USD 1.000 millones, configurando el peor mes de julio en, por lo menos, 20 años. Esta debilidad para comprar divisas le da fuerza a la tesis de que el tipo de cambio a $ 130 no alcanza y que debería ser actualizado.

3. El regreso del déficit comercial. En junio las importaciones superaron las exportaciones por USD 115 millones. El rojo externo es el primero desde diciembre de 2020 y el primero para un mes de junio desde 2018. Las compras al exterior saltaron 45% anual (traccionadas por importaciones de combustibles y lubricantes, que se triplicaron en un año), mientras que las ventas subieron solo 20% anual.

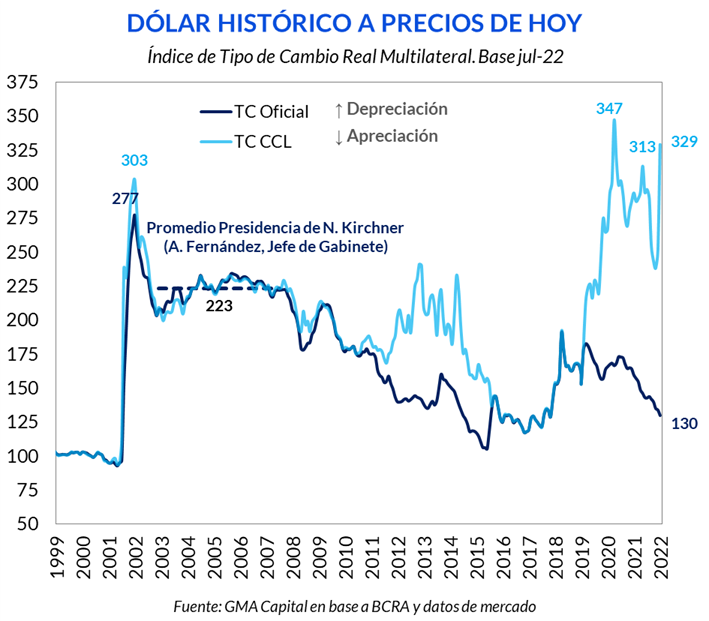

La competitividad precio de la economía podría ser una causa explicativa: el tipo de cambio real multilateral es un 26% más bajo que a fines de 2020 y se mueve en una zona similar a la de abril de 2018, la previa de la crisis de LEBAC y balanza de pagos, salvando las distancias (no había cepo).

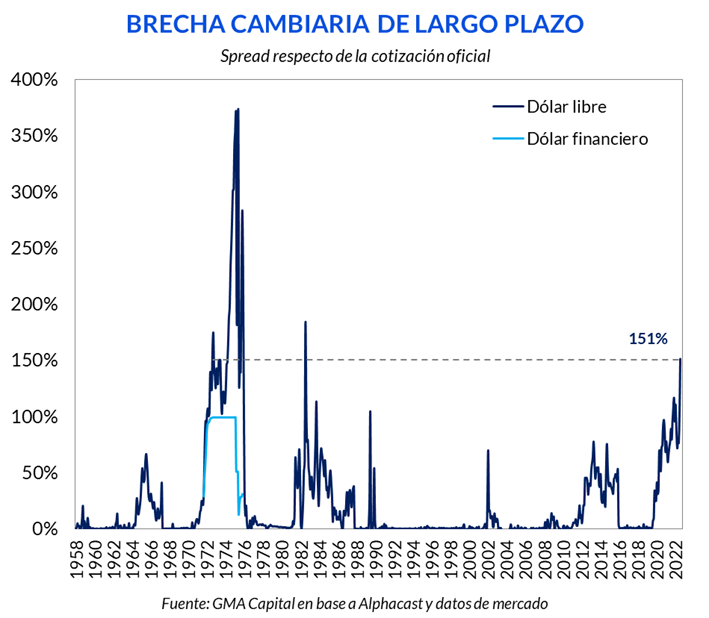

4. La brecha cambiaria se disparó hasta la zona de 160% durante la semana. Muy pocas veces en la historia hubo un nivel de distorsión como el actual. Hay que remontarse a los años 70 para encontrar desequilibrios similares o superiores. Un spread desbordado es sinónimo de mayores expectativas de devaluación.

Al cierre de este informe, el MEP había acumulado un salto de 26% en el mes, el “contado con liqui” 27% y el informal 43%. Se trata de valores históricamente elevados una vez corregidos por tipo de cambio e inflación de Argentina y de sus socios comerciales. Hoy los dólares financieros están entre un 10% y 20% más caros que el “Dólar a $ 4” de junio de 2002.

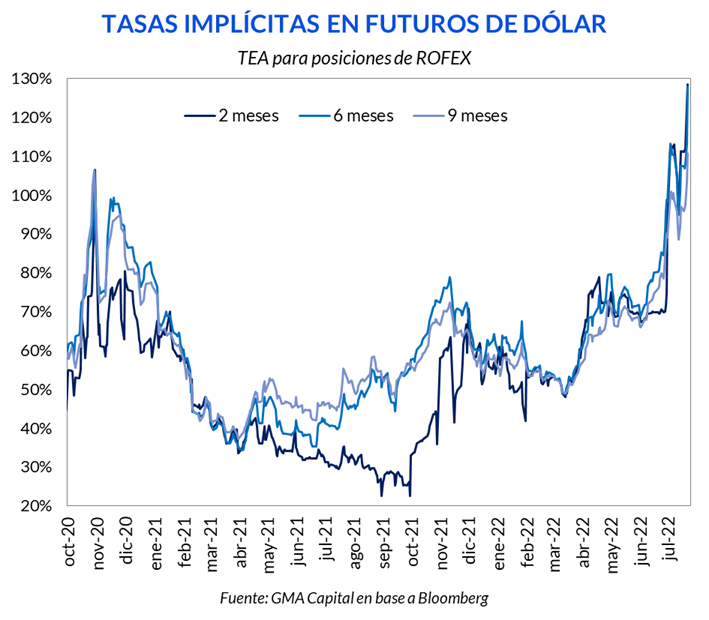

5. Se disparó el costo de la cobertura. Las tasas de los futuros de tipo de cambio oficial en ROFEX aumentaron significativamente hasta la zona de 130% y 140% anualizado. Este umbral es superior al pico observado durante la corrida cambiaria de octubre de 2020. El dólar a diciembre se pacta a $ 187, un 44% por encima de la cotización actual. En simultáneo, los bonos dollar-linked fueron muy demandados y sus precios aumentaron 11% en las últimas 6 ruedas, superando con creces la performance del resto de las alternativas en pesos. Se vio una marcada compresión de rendimientos. El T2V2 (vence el 30-nov-22) rinde -17% y el TV23 (28-abr-23), -11%.

6. Surgieron rumores de que el Gobierno estaría evaluando imponer un tipo de cambio diferencial y temporal para que el sector agrícola liquide con mejores condiciones. La prensa hablaba de un valor entre 30% y 40% superior al oficial. Pero luego otros medios, en base a fuentes oficial, lo desmintieron. En cualquier caso, la mera especulación sobre un ajuste en el tipo de cambio complejiza el cuadro previo de retención de cultivos.

Mediante nuevas regulaciones del BCRA, el Gobierno redujo aún más las alternativas de dolarización de las empresas y limitó el acceso al MULC.

Por un lado, las empresas que accedan a dólares oficiales ahora deben declarar que tienen como máximo USD 100.000 de CEDEARs. También tienen que presentar en sus DDJJ que ni en los 90 días previos compraron CEDEARs ni lo hará en los siguientes 90 días. Para continuar comprando los dólares del MULC deberán vender el exceso. La fecha límite es el 19 de agosto.

Según estimaciones de 1816, los CEDEARs que emite Comafi y los que administra Caja de Valores suman más de USD 2.000 millones al tipo de cambio CCL. La medida del BCRA podría generar una oferta temporal que podría bajar el dólar implícito.

Asimismo, el Central prohibió también que las empresas que acceden al MULC dolaricen sus carteras comprando títulos corporativos hará dollar emitidos en el exterior. A partir de ahora, quien quiera ir al MULC tiene que asegurar que ni en los 90 días previos compró corporativos hard dollar emitidos en jurisdicción extranjera ni lo hará en los siguientes 90 días (aplica para las operaciones con títulos hechas desde hoy en adelante).

De acuerdo con 1816, hasta ahora, cuando una empresa que accede al MULC quería dolarizar su portafolio de inversiones lo que podía hacer era comprar títulos corporativos y quedárselos en cartera. Ahora esa opción queda acotada solo a títulos soberanos (Globales o Bonares) o títulos corporativos ley local.

La crisis cambiaria actual tiene un alto componente de incertidumbre política. La estabilización necesitará señales desde ese ámbito de poder para reestablecer la confianza. Pero, al mismo tiempo, la dinámica del dólar es el producto de problemas macroeconómicos. Por eso, la salida definitiva, creemos, demandará esfuerzos desde ambos frentes.

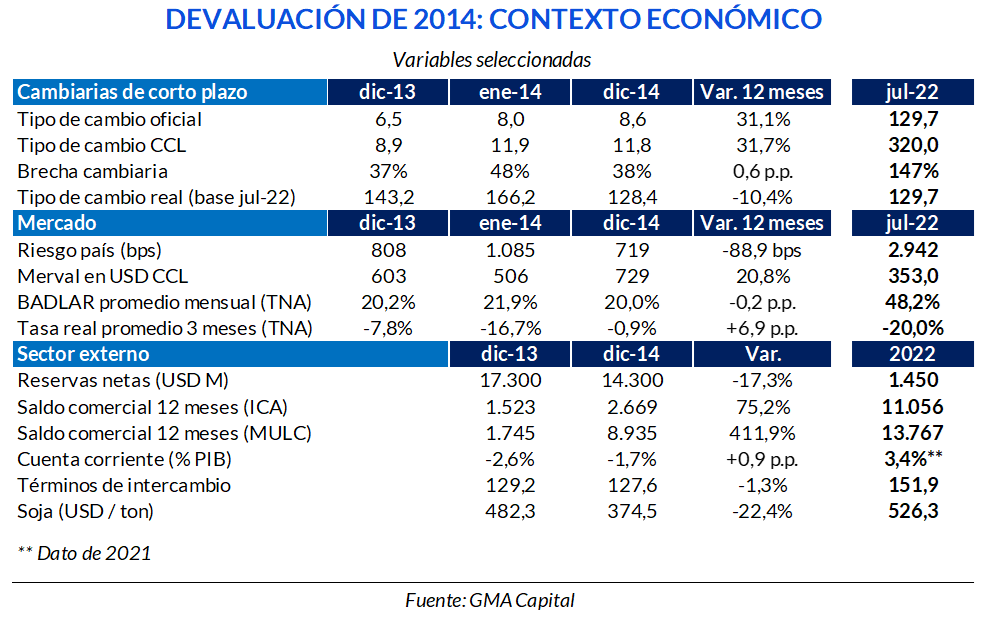

En este escenario de volatilidad e incertidumbre, es imposible no trazar semejanzas con el evento cambiario más recordado en tiempos de cepo: la devaluación de Fábrega (BCRA) y Kicillof (Economía) en enero de 2014. Esta decisión, si bien mejoró parcialmente las cuentas externas, llevó el precio oficial de la divisa desde $ 6,5 a $ 8 en menos de un mes, aceleró la inflación, produjo una recesión y afectó los niveles de confianza.

La necesidad de revertir el desequilibrio externo (soja en USD 480/ton, déficit de cuenta corriente y saldo comercial positivo pero minúsculo) precipitó en enero de 2014 un movimiento más acelerado de la depreciación diaria y luego un salto discreto en la cotización de la divisa norteamericana. Con el “diario del lunes”, la corrección del TCRM inicial, junto con nuevas restricciones, permitieron ordenar parcialmente las cuentas externas, con mejoras visibles en el saldo comercial y la cuenta corriente, pero a costa de una contracción de la economía de 2,5%.

Todo empezó con una aceleración del crawling peg. En noviembre de 2013 el dólar se había movido 58% anualizado, pero en diciembre la marcha avanzó a 105%. A mediados de enero el ritmo aumentó hasta 150% anualizado. Luego el mercado se paralizó y no reaccionó ante aumentos de la tasa de interés. Solo un salto discreto de 23% en un mes destrabaría la situación.

Posteriormente, gracias al efecto pass-through, la devaluación propició una aceleración de la inflación de 2014 (pasó de 25,3% a 36,8%) que, junto con depreciaciones reales en emergentes, diluyó toda la ganancia devaluatoria inicial. El TCRM terminó aquel año con un retroceso de 10%. En tanto, las reservas netas perdieron USD 3.000 millones.

Quizás lo más sorprendente de la mirada retrospectiva es que, antes del movimiento cambiario, buena parte del entorno macroeconómico era más favorable que la coyuntura de 2022.

Las reservas netas superaban los USD 17.000 millones, el nivel del TCRM era más alto ($ 143,2 a precios de hoy), la brecha cambiaria era 37% (hoy 151%), el riesgo país promediaba 800 bps (hoy 2.900), el S&P Merval valía USD 600 (hoy USD 353) y la tasa real de -7,8% era menos negativa que la actual (-20%).

Por el lado del “bolsillo”, una inflación inferior a 30%, salarios reales un 20% superiores a los actuales y niveles de confianza más altos configuraban un punto de partida menos conflictivo y desafiante que hoy.

En el contexto actual, con números sociales más deteriorados que hace 8 años, variables nominales en umbrales muchísimo más elevados (inflación de 86% anualizado y brecha similar a la previa del “Rodrigazo”) y la ausencia total de anclas de expectativas, una devaluación de una sola vez, sin apoyo político, ni programa económico de fondo, ni señales fiscales, podría precipitar un proceso de espiralización de precios difícil de contener con las herramientas tradicionales de política económica. Si la devaluación de 2014 fue recordada, la de 2022 podría quedar grabada a fuego.

Pero seguir procrastinando sobre las correcciones (no solo la del tipo de cambio) y las definiciones políticas podría ser todavía más costoso. El mercado, de forma desordenada, ya se adelantó y está exigiendo el ajuste.