Mientras que la economía mendiga divisas, las acciones volaron 40% en dólares

El viernes 30 de junio era la fecha límite para hacer frente a vencimientos con el FMI por USD 2.700 millones. Si Argentina no realizaba el pago en cuestión, iba a incurrir en el mayor default en la historia del FMI. No obstante, en su doble rol de ministro y precandidato presidencial, para Massa ingresar en esa mora habría sido políticamente fatal. Por eso, más allá de las negociaciones, no hubo dudas sobre la determinación del Gobierno, quien hoy finalmente ejecutó el pago con DEGs y yuanes.

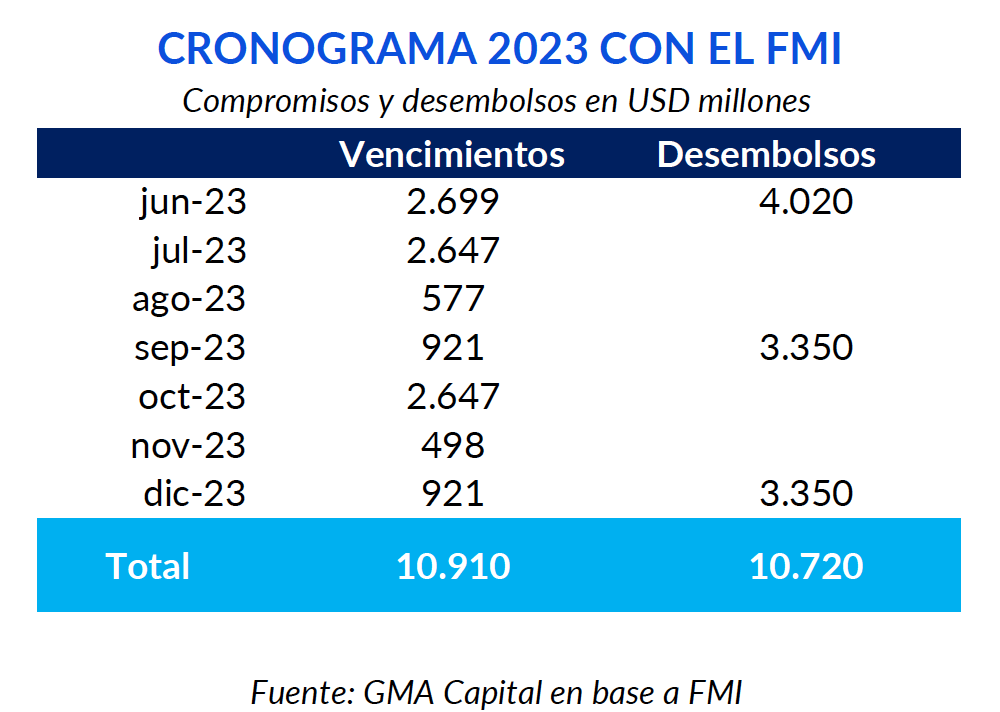

El problema más inmediato es la falta de divisas. Tras el giro al Fondo, las reservas netas irán transitoriamente a la zona negativa de USD 5.100 millones. Y si el organismo no desembolsa los USD 4.000 millones antes del 9 de julio, una vez que se paguen los intereses de Bonares y Globales, los dólares netos del Central perforarán los USD 6.000 millones.

Frente a este panorama, la economía argentina manifiesta un estado de especial fragilidad. Sin embargo, el mercado siempre mira hacia adelante y se mueve por expectativas. En esta línea, la primera mitad del 2023 trajo relativamente buenos resultados para los inversores, en especial para aquellos que apostaron por las acciones.

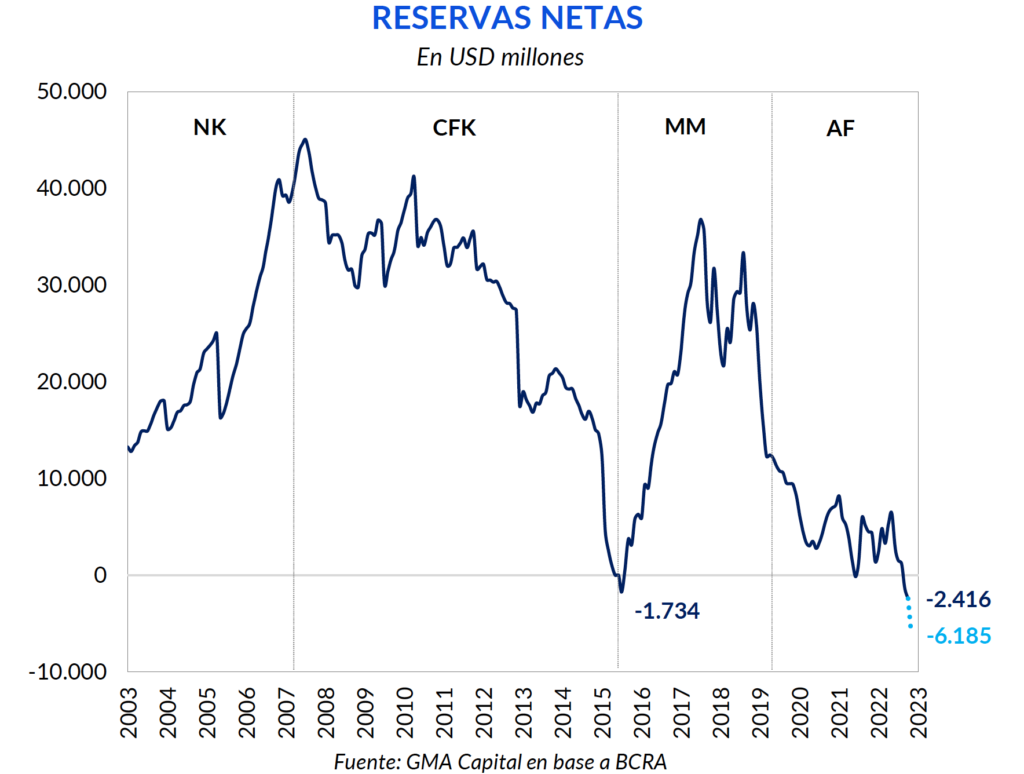

La fecha límite para afrontar los vencimientos con el Fondo Monetario Internacional era el viernes 30 de junio. Argentina debía pagarle el 21 de junio USD 920 millones y el día siguiente USD 1.780 millones. No obstante, había tiempo hasta el último día hábil del mes para cancelar el total de USD 2.700 millones. El mayor inconveniente es que el Banco Central cuenta con USD 1.600 millones en DEGs y las reservas netas en los últimos 20 años nunca fueron tan negativas como hoy.

Un punto a destacar es que el Fondo no otorga un período de gracia. Es decir, en caso de no haber hecho frente a los vencimientos, a partir del 1 de julio Argentina habría entrado en default con el organismo. Desde los orígenes de la entidad, existieron 32 casos de defaults prolongados (de al menos 6 meses) y actualmente ningún país se encuentra en ese estado. También en el pasado varios países incurrieron en defaults cortos con el organismo, vinculados en la mayoría de casos a dificultades técnicas.

El más relevante fue el caso de Grecia, nación que estuvo en atraso durante 20 días en 2015 por un monto de € 2.000 millones. Este se trató del mayor incumplimiento en la historia del Fondo. En otras palabras, si Argentina no pagaba lo que debía en las últimas jornadas, iba a quitarle el primer puesto al país helénico.

No obstante, con el nuevo doble rol de Massa como ministro y candidato a Presidente, no existen incentivos en incurrir en semejante costo para ninguna de las dos partes. Un conflicto de semejante magnitud implicaría dinamitar las chances del oficialismo, e incrementar aún más la incertidumbre que enfrenta la economía argentina. A su vez, el Fondo tampoco tendría inclinaciones a ser muy duro en las negociaciones, para así evitar interferir el proceso electoral. En este contexto, el Gobierno no quiso dejar dudas al respecto: el viernes se pagan los USD 2.700 millones. En medio de las negociaciones, el FMI declaró que ambas partes continuarán trabajando en conjunto para llegar a un acuerdo sobre la revisión del programa.

La principal duda que surge es cómo se afrontará el compromiso con el Fondo. Según los últimos datos oficiales, el Banco Central contaba con un stock de DEGs de USD 1.600 millones, monto que resulta insuficiente de cara al mencionado vencimiento. Es decir, por primera vez en la era Fernández, el Gobierno debería usar recursos propios para pagarle al Fondo. La cuestión medular es que las reservas netas navegan en los niveles más bajos de los últimos 20 años, perforando USD 2.400 millones en terreno negativo. Frente a este panorama, el Gobierno aclaró que los compromisos por USD 2.700 se honrarán con los USD 1.600 millones que posee el Central como DEGs y el resto con yuanes (equivalentes a unos USD 1.100 millones).

Con esto, las reservas netas se irían transitoriamente a la zona de USD -5.100 millones, una barrera jamás perforada en más de dos décadas. Además, el 9 de julio el Gobierno debería afrontar pagos en concepto de cupones de Bonares y Globales por USD 1.070 millones (USD 750 millones a privados). Como resultado, las netas serían negativas en más de USD 6.000 millones.

Para no tener que deshacerse de tantos dólares, el Banco Central está buscando mecanismos para incentivar el uso de yuanes para distintas operaciones (recientemente habilitó la apertura de cuentas bancarias en yuanes). En lo que va del mes el BCRA se desprendió de divisas en el mercado de cambios por USD 711 millones, monto que se compone de ventas netas de yuanes por USD 1.070 millones y compras netas de dólares por USD 359 millones. No obstante, cabe remarcar que el uso de la divisa china para las operaciones comerciales y financieras también repercute negativamente en la cifra de las reservas netas. Y, además, acarrea un costo financiero al tratarse del swap.

Hasta fin de año la mayor fuente de riesgos seguirá siendo el frente externo. Los desembolsos del Fondo serán prácticamente iguales a los pagos que habrá que efectuar. No obstante, la mayor preocupación gira en torno al plano comercial. Por factores estacionales, el segundo semestre suele ser menos generoso en términos de oferta de divisas que el primero. Y dado que el Gobierno buscará todos los medios a disposición para evitar un salto discreto del dólar en la previa electoral, el Banco Central difícilmente pueda contener la hemorragia de las reservas.

Con el próximo desembolso de USD 4.000 millones se debería reacomodar parcialmente el stock de reservas netas, aunque seguiría en terreno negativo. De acuerdo a las últimas revisiones, el tiempo entre el acuerdo con el Staff y la aprobación del Directorio del FMI no suele ser inferior a las dos semanas. De manera que, muy probablemente, el próximo pago de cupones de deuda al sector privado se deberá hacer sin las divisas del Fondo.

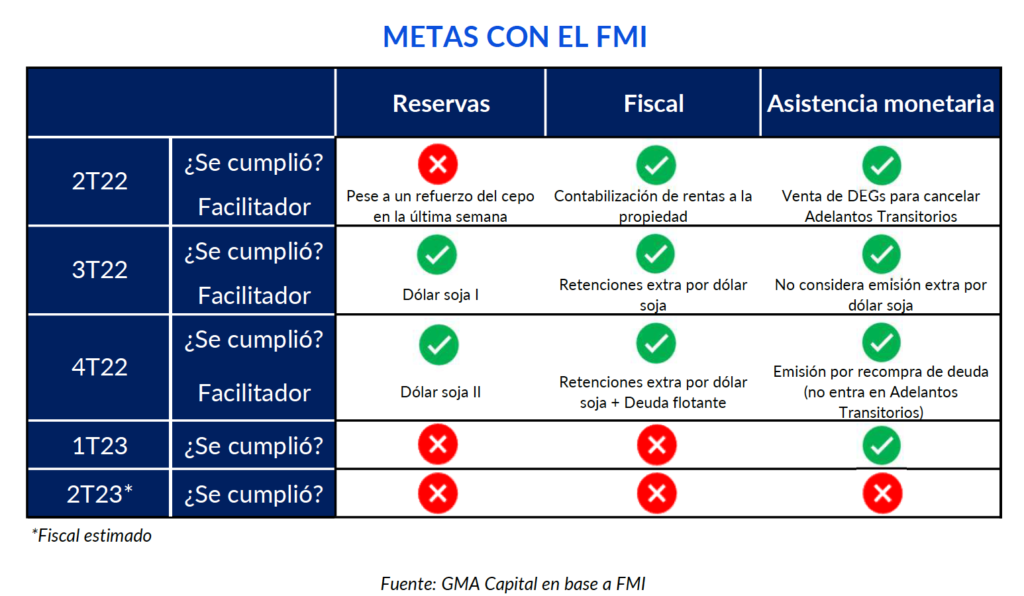

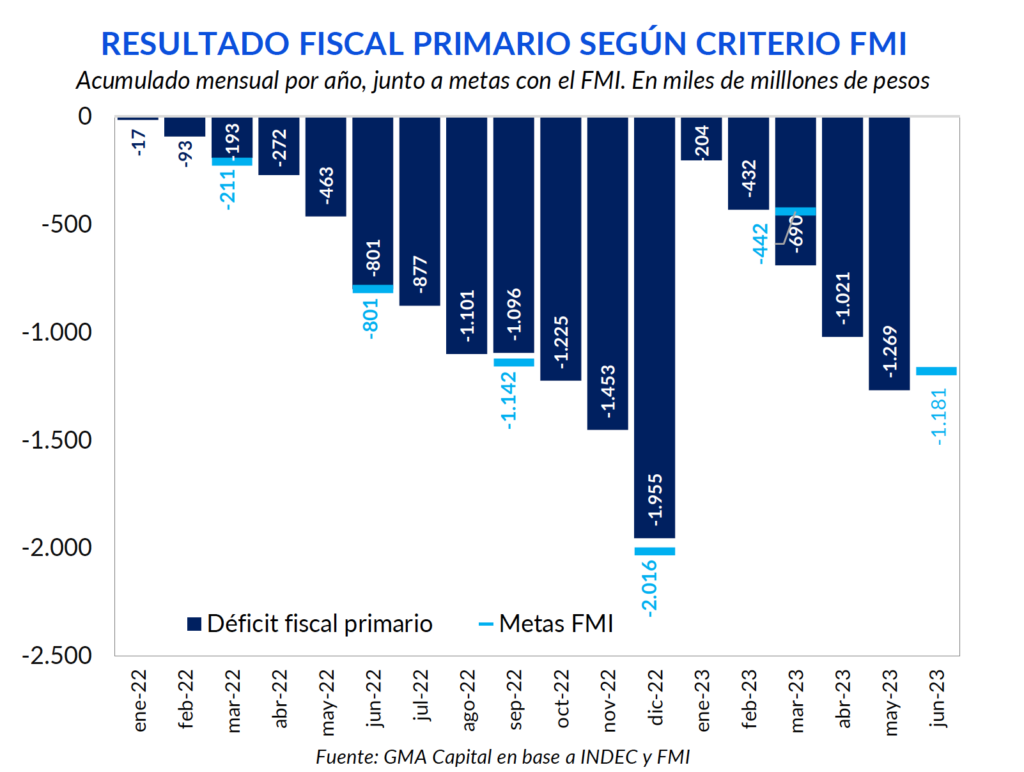

Ahora bien, algo para resaltar sobre la revisión actual (que estudia los criterios de performance del primer trimestre) es que se incumplieron dos de las tres metas fundamentales. A pesar de la corrección a la baja en la meta de reservas de marzo en USD 3.600 millones, la misma fue no fue alcanzada. A su vez, el déficit fiscal primario resultó ser 56% superior al límite establecido por el organismo. El único objetivo que técnicamente se alcanzó fue el límite de financiamiento monetario al Tesoro (solo sí se deja de lado la recompra de deuda en el mercado secundario).

Las metas del nuevo programa con el Fondo (de marzo de 2022) nunca llegaron a ser un ancla sólida. En primer lugar, en total ausencia de reformas estructurales, jamás representaron objetivos desafiantes u optimistas. Así y todo, gran parte de las metas pasadas se cumplieron gracias a la contabilidad creativa. El dólar soja también fue el mayor facilitador que permitió llegar a los tres targets.

Como un mago al que se le conocen los trucos, en los últimos dos trimestres las artimañas no fueron suficientes. Así, las condiciones mínimas que exigen desde Washington quedaron lejos, incluso con los todas las contorsiones heterodoxas y contables. Tal como hemos mencionado, se incumplió la mayoría en el primer trimestre. Y en el segundo cuarto del año, pese al “dólar soja 3.0” todo apunta a que el infracción será total: 3 de 3.

Vemos punto por punto. En primera instancia, muy lejos del target de USD 9.077 millones, las reservas netas son negativas en USD 2.400 millones. En segundo lugar, hasta el 26 de junio el Banco Central le había girado al Tesoro Adelantos Transitorios por $ 528.200 millones en el acumulado del año, muy por encima del límite de $ 372.800 millones (además se emitieron cerca de $ 1,7 billones para recomprar deuda en el mercado secundario, una forma de financiamiento “indirecto” que va debajo de la línea).

Finalmente, todo apunta a que la meta fiscal también quedó en el horizonte. En mayo el déficit fue de $ 247.600 millones y el acumulado en el año asciende a $ 1,27 billones. Para junio, éste debería descender a $ 1,18 billones. Es decir, el resultado del mes debería ser superavitario en $ 87.500 millones para cumplir con el target. Si bien hubo un ajuste en el gasto (7% real entre los primeros 5 meses de 2023 en relación al mismo período del año pasado), la caída en los ingresos fue aún mayor (-11,4%). Y de acuerdo a la dinámica de los últimos meses, muy difícilmente junio sea superavitario.

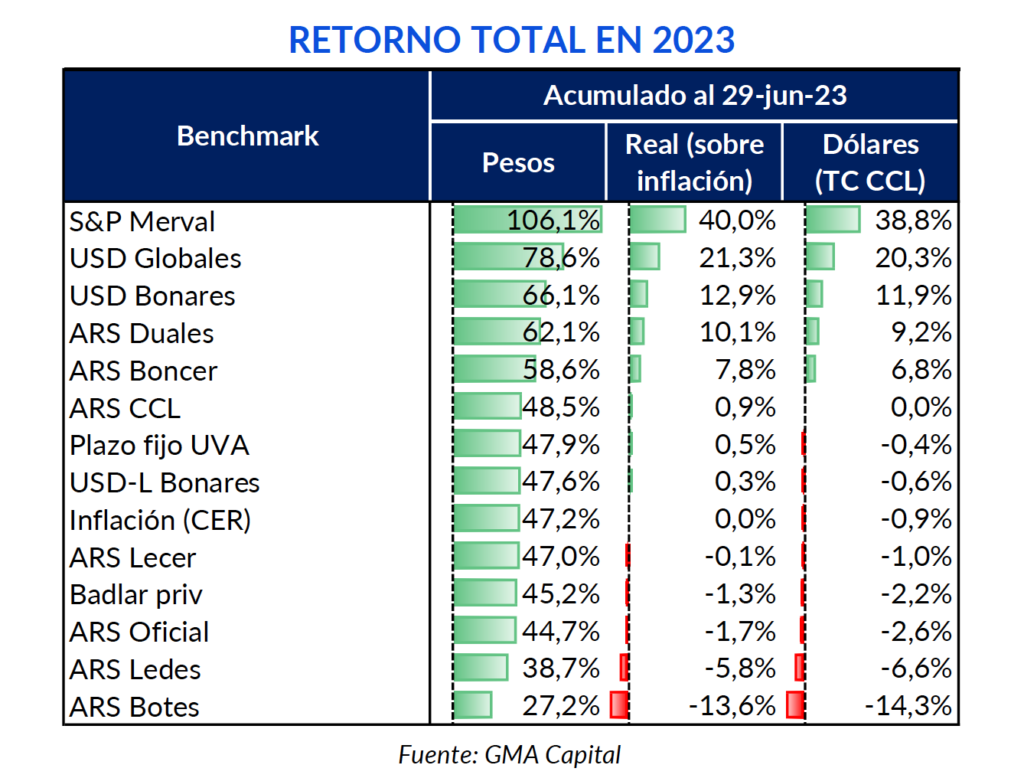

El cuadro de situación macro es dantesco: reservas en niveles críticos de este siglo, inflación por encima del 110% anual, brecha cambiaria de tres dígitos y grandes fuentes de riesgos que podrían desestabilizar aún más la economía en medio de la incertidumbre electoral. Sin embargo, el mercado siempre mira hacia adelante y se mueve por expectativas. En esta línea, si bien los fundamentals están lejos de ser alentadores, la primera mitad del 2023 trajo relativamente buenos resultados para los inversores.

En primer lugar, el dólar “contado con liqui” (con acciones) registró una suba de 48,5%, apenas por encima de la inflación (47,2%). A pesar del elevado piso que marcan ambos benchmarks, no fueron pocos los activos que lograron ganar la carrera nominal.

En el mundo de los pesos, los bonos Duales y Boncer fueron los mejores exponentes del “carry trade” con ganancias en dólares. En lo que va del 2023, los primeros rindieron 9,2% en moneda dura, y los segundos 6,8%. Fuera de estos dos tipos de activos (demandado por la demanda de cobertura), ninguna otra inversión en moneda local pudo hacerle sombra a la divisa norteamericana. Los plazos fijos (tomando BADLAR) perdieron 2,2% en dólares y 1,3% frente al encarecimiento del costo de vida. No obstante, instrumentos como los dollar-linked (+0,3% real) y, naturalmente, los plazos fijos UVA (+0,5% real) pudieron al menos producir rendimientos por encima de la inflación.

Con un IPC que se está moviendo mucho más aceleradamente que lo previsto a comienzos de año, el mayor impacto se lo llevaron los activos a tasa fija. Ledes y Botes fueron los más damnificados, con pérdidas respectivas de 5,8% y 13,6% en términos reales.

Dejando de lado el ámbito de la moneda local, la vanguardia de retornos estuvo poblada por los bonos soberanos en dólares y las acciones aunque con volatilidad. La renta fija dejó un retorno acumulado que promedió 20,3% en caso de los Globales y 12% en los Bonares, mientras que los bonos emergentes avanzaron en promedio 3,7%. Dicho rally comenzó a extenderse desde finales de abril y con mayor fuerza en el último mes. De hecho, en junio los Globales gozaron de revalúos de 23%, mientras que en los Bonares alcanzaron 28%. Todo esto aún con paridades en torno a los USD 30 centavos.

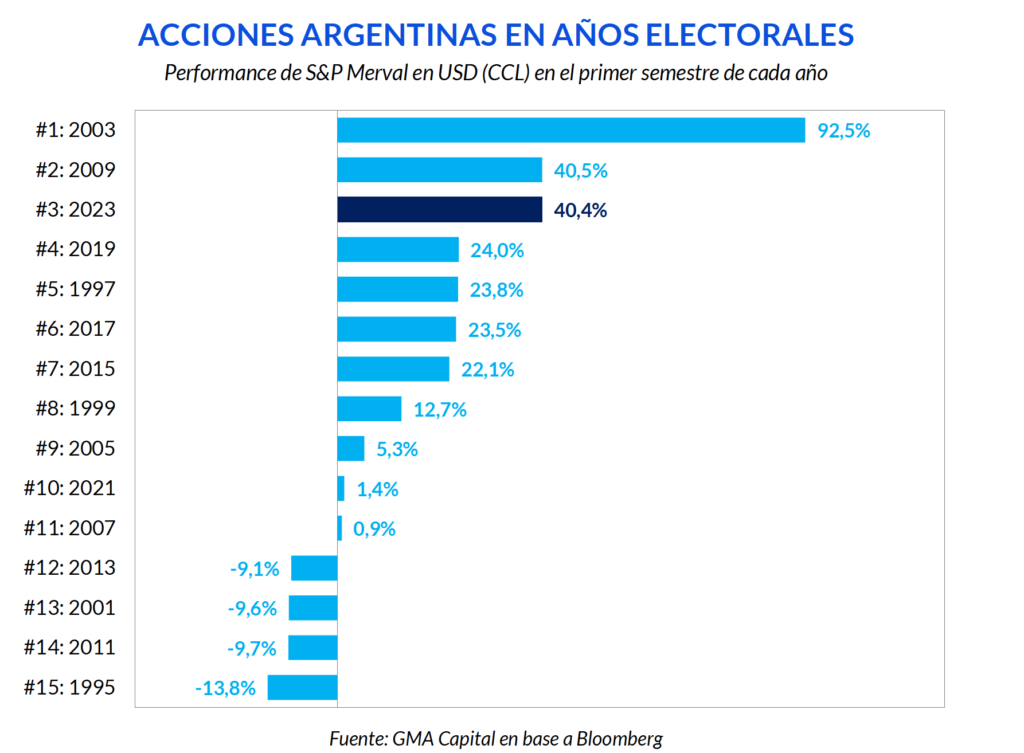

En temporada alta de “trade electoral”, la renta variable se llevó la presea dorada en este primer semestre. Al momento de cerrar este informe, el S&P Merval en dólares escalaba 40,4% en moneda dura. Esta performance lo ubicaba en el tercer puesto en el ranking de movimientos de las primeras mitad de año en instancias con comicios. En otros términos, el contundente rally de 2023 solo fue superado por 2009 (40,5%) y 2003 (92,5%).

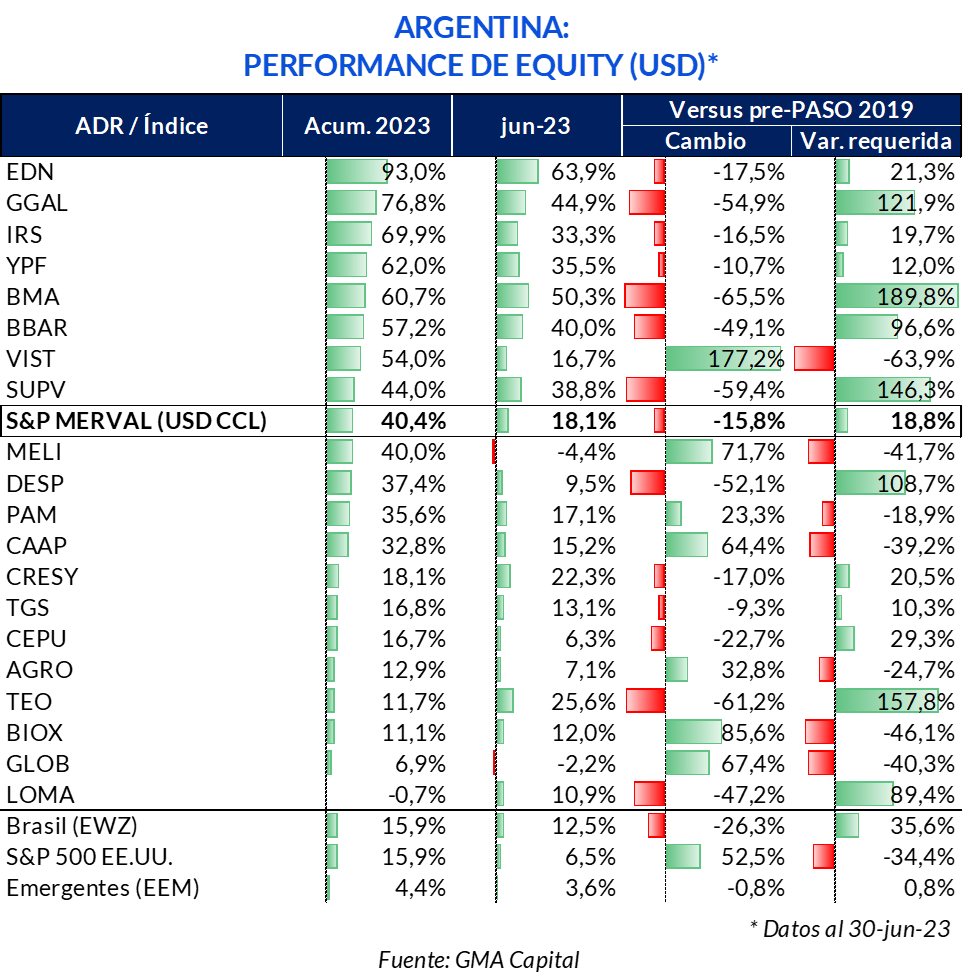

Buceando entre los ganadores indiscutidos de los ADRs argentinos en Nueva York, tras un pletórico junio, las acciones de Edenor (EDN) superaron todas expectativas, con un avance de 93% en dólares en el año y de 63,9% en el mes. Inmediatamente detrás estuvo Galicia (GGAL), con un recorrido para nada despreciable de 76,8% desde fin de diciembre pasado y de 44,9% en el último mes. La compañía líder de real estate comercial IRSA (IRS) completó el podio gracias a una revalorización de 69,9% en el semestre y de 33,3% mensual. YPF también merece una mención especial: la petrolera estatal se revaluó un 62% en moneda dura en el año y ganó 35,5% en los últimos 30 días.

De todas formas, las acciones en particular todavía están lejos de aquel hito que fue PASO de 2019. Las valuaciones de aquel viernes, previo al “lunes negro” que asombraría al mundo con desplomes de 50% en una sola rueda, todavía están lejos en todos los papeles con operaciones en Argentina, con excepción de Pampa Energía (PAMP). Vista (VIST) y los unicornios ya superaron holgadamente ese techo hace tiempo, pero no se puede decir lo mismo del resto del equity.

Tomando el S&P Merval en valores corrientes, el índice está todavía un 15,8% debajo de la cota de pre-PASO 19. O, lo que es lo mismo, debería escalar otro 18,8% para volver a aquel umbral. Si tomásemos la inflación norteamericana (para analizar en moneda constante), ese salto aún es mayor. Pero los casos más extremos están focalizados en los bancos. Los precios de estos papeles todavía peregrinan en una zona que es menos de la mitad de lo que supieron alcanzar hace casi 4 años. En otras palabras, para volver a aquellas valuaciones, las acciones financieras deberían multiplicar sus precios por casi 2,5 veces.

De cara a los que se viene, la única certeza es que la volatilidad estará presente. Por este motivo, priorizamos la cautela especialmente a la hora de seguir incorporando posiciones en moneda local esperando más semanas de calma cambiaria. Esta tesitura podría toparse con nubarrones a medida que el 13 de agosto se acerque. Además, el tipo de cambio CCL vale lo mismo en términos reales que a principio de año, lo que podría ser un criterio para considerar especialmente en julio, un mes que suele ser propicio para movimientos correctivos de la divisa debido a la estacionalidad del aguinaldo y vacaciones.

En lo tocante a tipo de activos, creemos que los bonos en dólares tienen más para dar que las acciones dados estos precios. Mientras que los primeros muestran riesgo asimétrico al alza (las paridades podrían caer en un caso malo, pero podrían subir mucho más en un escenario favorable), la renta variable está cerca del promedio histórico. Además, está lejos del estándar histórico dado el nivel actual de precios de bonos soberanos. Es decir, aunque las acciones podrían seguir su racha ganadora, entendemos que el balance de riesgos es más favorable para los títulos públicos. Este percepción, como ya ocurrió más de una vez, podría materializarse luego de las primarias.