Cómo llega la economía a la recta final hacia las PASO

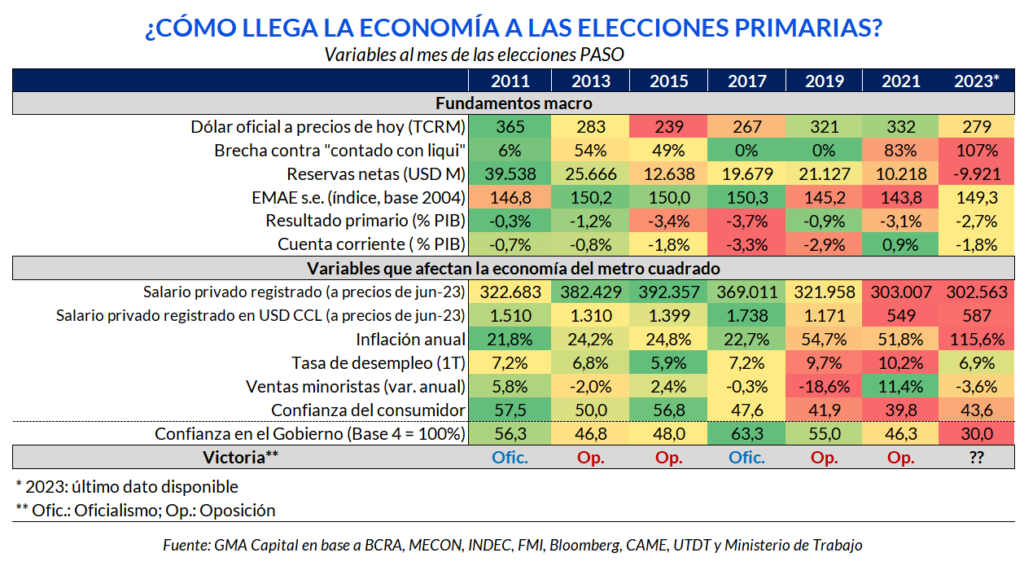

Con el 13 de agosto a la vuelta de la esquina, las cartas están sobre la mesa. El tablero de control de la economía ya no puede alterarse. Por el lado de la macro, prácticamente todas las variables están en peor condición que hace 2 años. ¿Lo más dramático? La situación externa y de reservas.

La micro o “economía del metro cuadrado” está aún más devastada: la aceleración inflacionaria y la pobre performance de los salarios condujeron a una profunda erosión del poder de compra. Por eso, los niveles de confianza en el gobierno, un buen predictor de la intención de voto del oficialismo, están abatidos y navegan apenas por encima del piso de 2021.

De cara a este cuadro de situación, los inversores empiezan a hacer sus apuestas, aunque con dudas. Los interrogantes no sólo están relacionados con el potencial de las acciones y de los bonos, sino también con la dinámica poselectoral de la variable más rezagada del mercado: el tipo de cambio oficial.

De forma similar a 2021, la economía juega en contra de las aspiraciones del oficialismo para reelegir. Las variables generales y particulares configuran un panorama en el que no sobra nada para el electorado. La oposición tampoco tiene el partido cerrado. La complejidad de la macro, mientras que es un factor que traería votos, también dificultaría los primeros meses posdiciembre en el caso de lograr una victoria. El mercado, todavía consumiendo encuestas y leyendo entre líneas lo que dicen los referentes económicos de cada espacio, sigue en modo wait & see.

Pocas son las variables de nuestro monitor de indicadores que no han empeorado con respecto a las últimas elecciones legislativas. Se destaca la erosión del frente externo y, en particular, de las reservas netas.

El stock de divisas de libre disponibilidad es negativo en USD 9.921 millones. Esto no solo es relevante en miras de cumplir con la meta de diciembre con FMI (USD 3.277 millones), sino también por su impacto en la economía real. Sin dólares, el BCRA pierde poder de fuego para atender el pago de importaciones de bienes e insumos indispensables para la producción. De hecho, el Gobierno abultó la deuda de importadores con sus proveedores en aproximadamente USD 13.000 millones desde inicios de 2022. Y se estima que a fin de 2023 alcance entre USD 15.000 millones y USD 20.000 millones.

Analizando el tipo de cambio oficial, $ 279 es el valor más bajo en términos reales en la previa de las PASO desde 2017. En simultáneo, la brecha cambiaria es la más alta para cualquier instancia comparable de los últimos 12 años.

Semejante distorsión destruye los incentivos a vender dólares en el mercado oficial y mejorar el stock de reservas. Para mitigar esto, nació recientemente un nuevo “dólar agro” para el maíz y otros cultivos. Hasta ahora se liquidaron USD 1.650 millones en el MULC, pero el Banco Central solo se hizo de USD 1.270 millones en las últimas 10 ruedas.

A pesar de la heterodoxia y los controles por cantidades, los resultados en el comercio exterior, condicionados por la sequía, están lejos de ser satisfactorios. Extendiendo el análisis a la cuenta corriente, en los últimos 12 meses hubo un déficit de 1,8% del PIB, un valor similar al de 2015.

Por el lado de las finanzas públicas, el déficit primario del último año marca 2,7% del PIB, algo menos voluminoso que el -3,1% del “Plan Platita” de 2021, y definitivamente más reducido que la métrica de 2017 (-3,7%) y 2015 (-3,4%). De todas formas, en 2023, el desequilibrio fiscal derivó en una emisión directa e indirecta de $ 4 billones o de más de 2 puntos del producto.

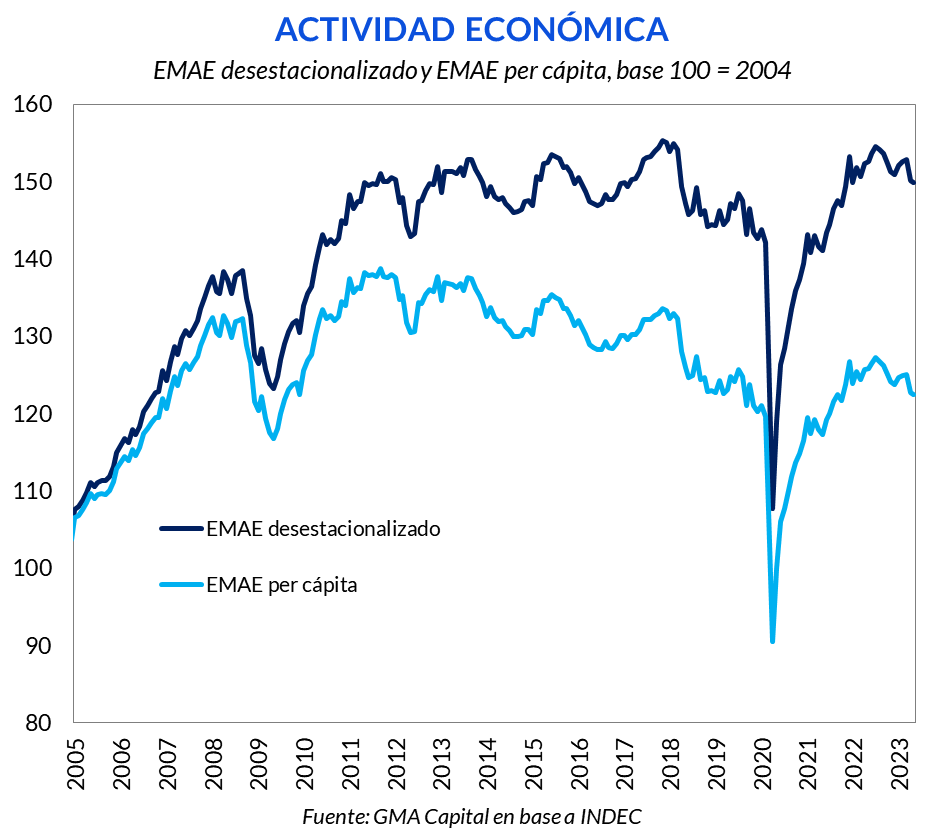

En cuanto a la actividad económica, Argentina a duras penas mantuvo su nivel de producto en línea con los observados en las últimas seis PASO. Si bien es cierto que con respecto a agosto de 2021 la economía muestra un crecimiento del 2,3%, la realidad es que estamos lejos de ver un crecimiento genuino y prolongado. La actividad padece un estancamiento de 12 años.

Pero contemplando el crecimiento de la población, lo de la mediocridad de la actividad se convierte en un drama. El nivel de producto per cápita actual es equivalente al de 2007, lo cual implica una pérdida de 16 años en materia de crecimiento económico. Luego de la recuperación post pandemia, apenas volvimos a la zona alcanzada a principios del año 2019. Con respecto al pico alcanzado en septiembre de 2011, hoy tenemos un nivel por habitante 11,8% menor. De esta forma, nos encontramos con el umbral más bajo previo a unas elecciones primarias, exceptuando 2021, de los últimos 14 años.

Los indicadores más relevantes en la “economía del metro cuadrado” de los argentinos pasan por la inflación y los salarios reales. En términos de nominalidad, vemos un salto de aproximadamente 64 puntos porcentuales interanuales con respecto a la última elección, marcando una aceleración sin precedentes en lo que va de este siglo. Llegamos al 115,6% anual, y por fundamentos fiscales y monetarios, no tenemos razones para esperar una moderación.

Si bien las paritarias son un mecanismo para no perderle pisada a la inflación, el sector privado difícilmente pueda pagar mayores salarios reales, o incluso mantenerlos, sin crecimiento económico, ni inversión, ni capacidad para proyectar con una inflación anual de tres dígitos.

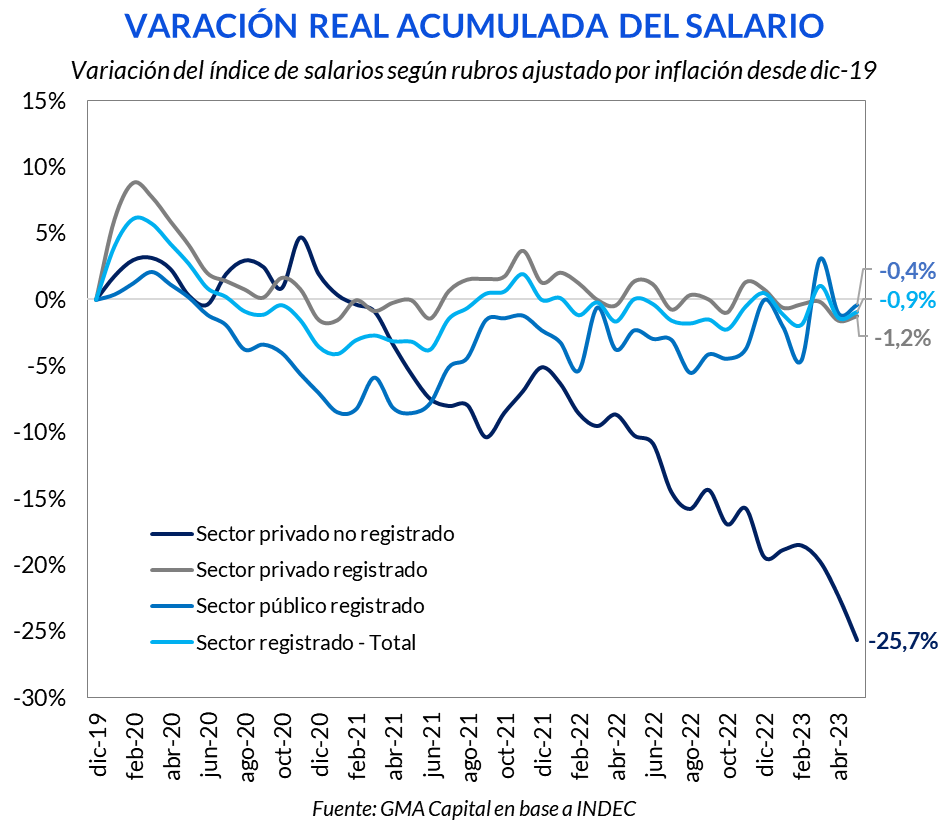

Tomando el último dato de salarios correspondiente a mayo y comparándolo contra diciembre de 2019, vemos que el nivel general perdió un 5,3% de capacidad de compra. Dada la heterogeneidad de los diferentes tipos de remuneración, vale la pena mirar en detalle. Los privados registrados cayeron 1,2% en términos reales durante el período señalado, mientras que los públicos se ubicaron apenas 0,4% por debajo. Por su parte, los privados no registrados fueron los más afectados por la inflación, perdiendo 25,7% en términos reales.

Asimismo, los ingresos evaluados en moneda dura exhiben una pérdida de valor aún más pronunciada. Con datos de junio, el salario privado registrado alcanza apenas los USD 587 si tomamos el tipo de cambio “contado con liqui”. Se trata de una cifra real tan golpeada como la de hace 18 años. Con respecto a las elecciones de 2017, el valor de hoy es 58,7% más bajo en moneda contante. Lo positivo es que no es tan bajo como los USD 549 a valor actual que se registraron en las elecciones pasadas, pero sin lugar a duda nos encontramos en una zona muy lejana a los estándares de poder adquisitivo de la década pasada.

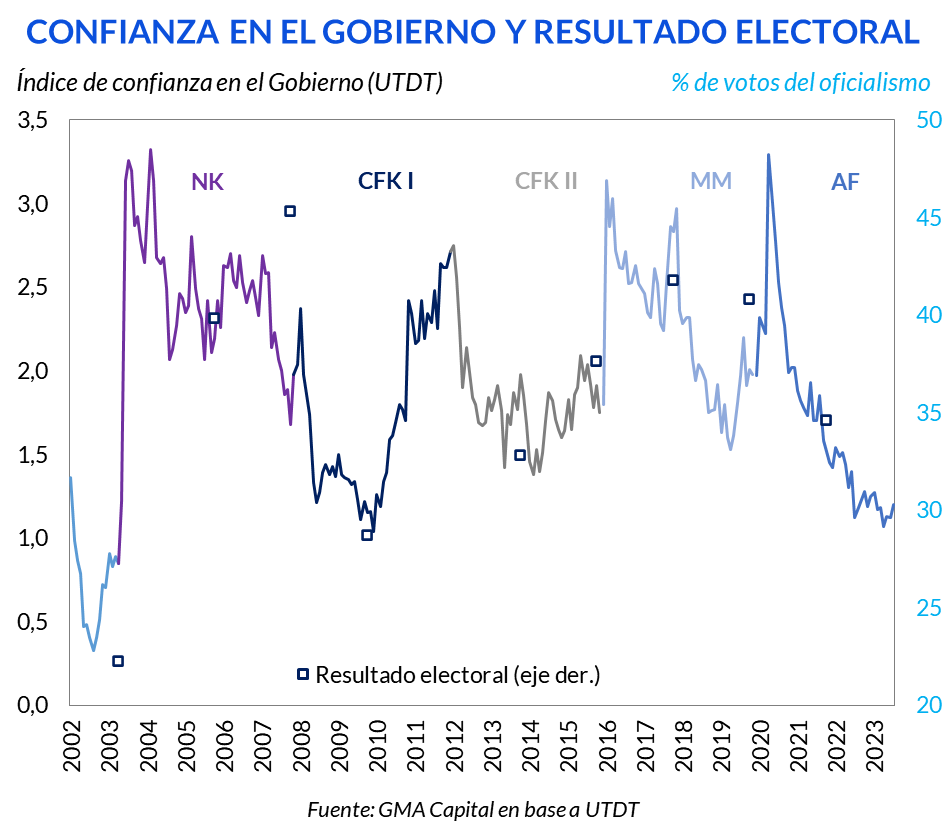

Observando el Índice de Confianza del Gobierno, elaborado por la Universidad Torcuato Di Tella, podemos apreciar que la performance económica impacta de lleno en la confianza de un gobierno y los resultados electorales. La famosa frase de Alfonsín: “les hable con el corazón y me respondieron con el bolsillo” pareciera que continúa vigente hasta nuestros días.

Desde el pico alcanzado en abril de 2020 durante la pandemia, la confianza del gobierno actual cayó 63,5%, registrando la mayor caída histórica durante un mismo mandato.

Los niveles de confianza no son anecdóticos, sino que suelen correlacionar bastante bien con los votos que los oficialismos de turno cosechan en las urnas. Derrumbes en el índice van de la mano de performances olvidables. Y viceversa. La única anomalía fue la elección de 2007.

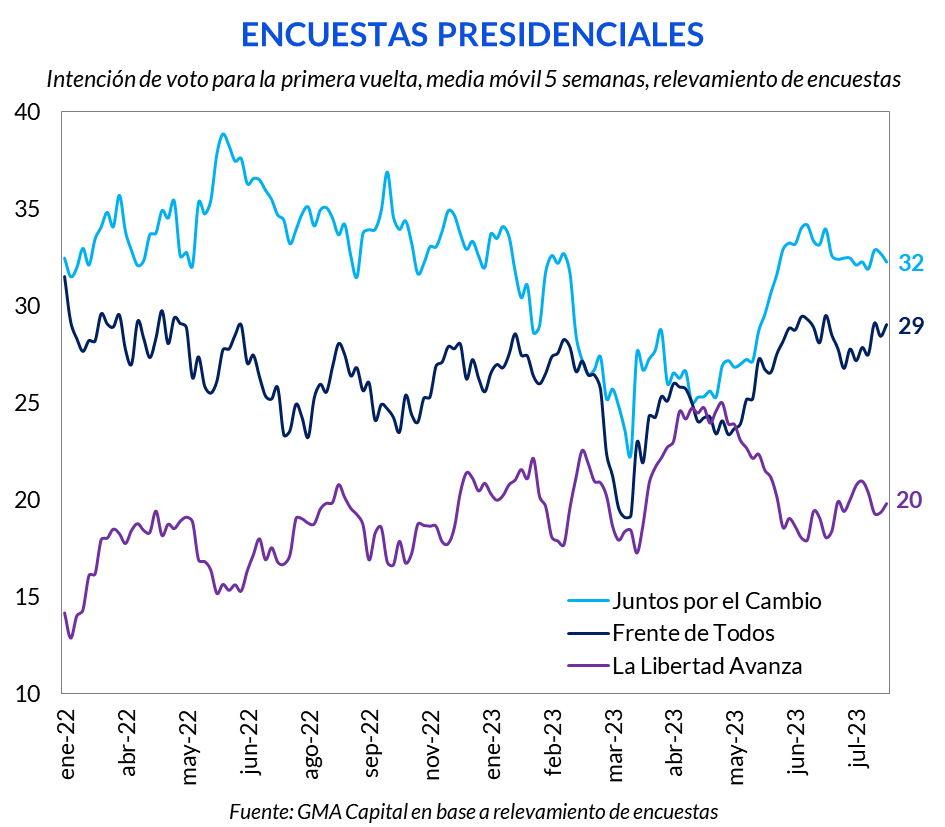

Los resultados de las encuestas están en línea con lo anterior. Las consultoras muestran que la oposición se mantuvo por encima del oficialismo en términos de intención de votos prácticamente en todo este último año y medio. Las encuestas marcaban un “empate técnico” entre las tres principales fuerzas del país durante los meses de abril y mayo, pero luego la divergencia se consolidó. Llegando a la hora cero, las tres fuerzas comenzaron a perder volatilidad y estacionarse en torno a los 32 puntos para Juntos por el Cambio, 29 para Unión por la Patria y 20 para La Libertad Avanza.

En poco más de una semana, tendremos los resultados electorales que definirán las caras de los distintos partidos políticos a disputarse la Presidencia de la Nación en las elecciones de octubre. Y el mercado, sin prisa, empieza a analizar el menú inversor.

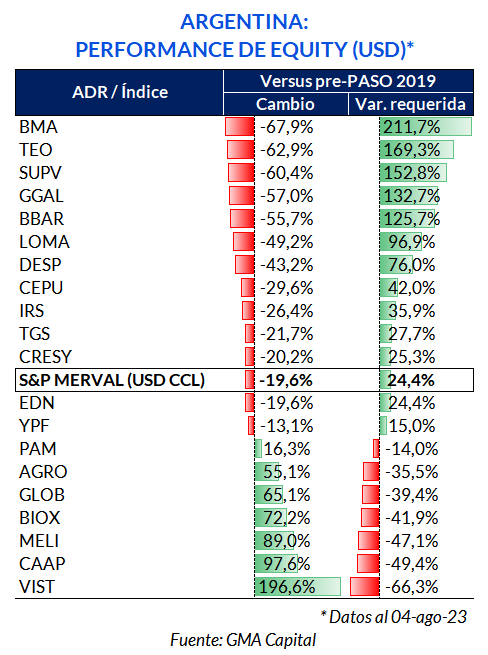

Las acciones argentinas son los principales vehículos para apostar de forma direccional a un cambio de gobierno. Como lo fue en el pasado, los papeles bancarios y energéticos podrían estar a la vanguardia en un marco de mejoras generalizadas. En particular, el equity de bancos está un 60% en dólares retrasado respecto a su valor nominal en la previa a las PASO de 2019.

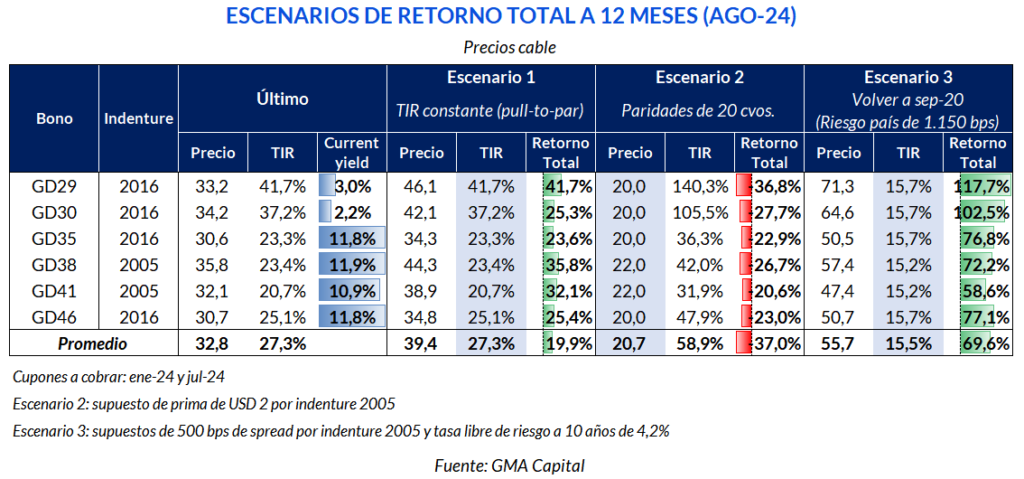

De todas formas, el índice S&P Merval, que está en torno a los USD 800 (un valor cercano al promedio histórico a precios constantes) no es una ganga. En este sentido, somos más constructivos con los bonos soberanos en dólares.

Con paridades en torno al 30% muestran una relación riesgo-retorno positivamente asimétrica. Es decir, en un buen escenario las ganancias podrían ser más abultadas que las pérdidas proyectadas en un marco menos favorable.

Desde el equipo de Research & Strategy elaboramos distintos escenarios para poner en cifras concretas el potencial de los Globales, variantes superadoras a los Bonares por estar regidos por la Ley Internacional.

“Jugando” con el Excel, construimos 3 casos a 12 meses vista en el que incluimos tanto el resultado de capital como la renta a percibir vía cupones. Ambos conceptos le dan forma al retorno total a 1 año.

En el primer caso, suponemos que los rendimientos de hoy se mantienen constantes. Es decir, extrapolamos la curva actual hacia agosto de 2024. En el segundo escenario, ponemos un pie en la crisis fijando el regreso hacia paridades de 20%. Y en el tercer mundo imaginario, soñamos despiertos con la vuelta a los mercados. Para ello, asumimos que el riesgo país comprime hacia los 1.100 bps, el mismo umbral que en septiembre de 2020, cuando los Globales habían empezado a cotizar. A diferencia de aquel contexto, hoy la tasa libre de riesgo es 420 bps, casi 350 más que en las postrimerías del canje de Guzmán. Así, la TIR target de Argentina debería ser 15,5%.

Lejos de la audacia de asignar probabilidades subjetivas, a simple vista los Globales muestran una relación de riesgo-retorno asimétrica. En las malas, el golpe no sería tan elevado como el beneficio en las buenas. Asimismo, los Globales brindan cobertura cambiaria ante fluctuaciones en el precio del dólar MEP y “contado con liqui”.

Para posicionarse en la curva y esperar un proceso de normalización, no hay nada mejor que el GD30. Para prepararse para una corrección, GD38 y GD41 son los más defensivos por su estructura legal con Indenture 2005. Y para hacer una apuesta direccional y agresiva, el GD35 cumple con los requisitos.

Poco duró el sosiego tras el Staff Level Agreement con el FMI anunciado hace tan solo una semana. Las tensiones de una situación externa al límite, con reservas netas en USD 10.000 millones (todo un récord en la historia argentina) y un tipo de cambio oficial igual de competitivo que hace 5 años, se impusieron.

Adicionalmente, las idas y vueltas con el pago al organismo de esta semana tampoco contribuyeron a calmar las aguas. El Gobierno finalmente abonó los USD 775 millones restantes con un préstamo de DEGs de Qatar. Pero en el medio también hubo ruido sobre la posición de oro en el BCRA, que recortó USD 400 millones. Desde Reconquista 266 aclararon que no se vendió el metal, por lo que se especula que habría sido empleado como garantía en una operación para asegurar liquidez.

Siguiendo con otras decisiones que afectaron al mercado, la reciente RG N° 969 de CNV para limitar las operaciones en bolsa con Bonares y Globales tendientes a arbitrar los plazos T+0 y T+2, en un mercado en el que el Gobierno intervenía con USD 50 millones diarios, no hizo más que atizar las brasas.

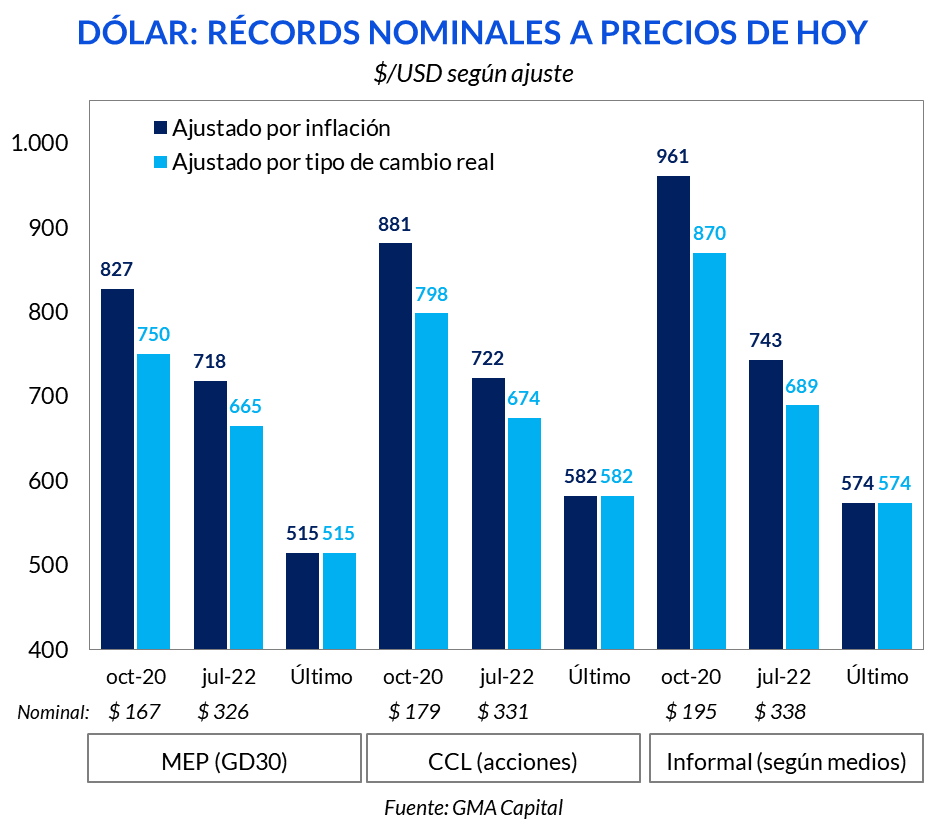

Como resultado, el price action de las cotizaciones financieras del dólar en la última semana fue un llamado de atención. Hubo subas promedio de 3%, y la brecha cambiaria tomando el “contado con liqui” alcanzó 107%. Lo cierto es que, incluso en estos niveles, los valores de la divisa siguen lejos de los picos en momentos de estrés actualizados a precios de hoy, ya sea vía inflación o evolución del tipo de cambio real. Pero esta volatilidad a 9 días de las elecciones es un prólogo que adelanta un camino lleno de espinas después del 13 de agosto.

De hecho, el mercado está haciendo apuestas contundentes sobre un movimiento discreto del dólar en la segunda mitad del mes. El futuro de agosto se negocia un 14% por encima del valor spot, mientras que la posición a septiembre se opera en un nivel 18% superior al de agosto. Las tasas implícitas para este mes y el siguientes dan vértigo: 454% y 533% (TEA) respectivamente.

Mientras tanto, en las últimas ruedas el BCRA deslizó aún más rápidamente el tipo de cambio oficial. El jueves, por tercer día consecutivo, el crawling peg diario mensualizado estuvo por encima del 10%. Considerando la ventana de 5 días, el precio mayorista se movió arriba del 2%, lo que implicó una tasa efectiva anualizada de 190%, un umbral superior a la tasa de interés y la inflación esperada para julio.

Antes que convalidar las expectativas de devaluación, el Gobierno prefiere ajustar aún más el cepo por cantidades, regular el mercado de capitales para eficientizar la intervención en bonos, implementar tipos de cambio diferencias y recurrir a ingeniería financiera para hacerse de divisas. La pregunta que todos se hacen es si este modus operandi será suficiente en el largo desierto que hay entre las PASO de agosto y las elecciones generales de octubre, en particular porque el FMI estará sentado al lado del nuevo accionista mayoritario del país que surja de las urnas.