Los tentáculos del Estado sobre los bancos

A pesar de la licitación desafiante de esta semana (vencían cerca de $ 600.000 millones), el Tesoro logró captar financiamiento neto positivo por $ 170.000 millones. No solo las entidades públicas fueron fundamentales para ello, sino que los bancos también tuvieron un rol protagónico. En los últimos años, las regulaciones de efectivo mínimo terminaron siendo cada vez más flexibles, y actualmente la mayor parte de los encajes en realidad son títulos públicos.

A su vez, la tenencia de títulos del Banco Central en poder del sistema financiero exhibe una tendencia alcista. Sumado a lo anterior, como contracara se profundiza el crowding out: el sector público termina desplazando al privado en sus necesidades de financiamiento. Puesto en perspectiva, no solo que el crédito al sector privado medido como porcentaje del PIB se encuentra en mínimos históricos, sino que la comparación con respecto a los países de la región es aún más desalentadora.

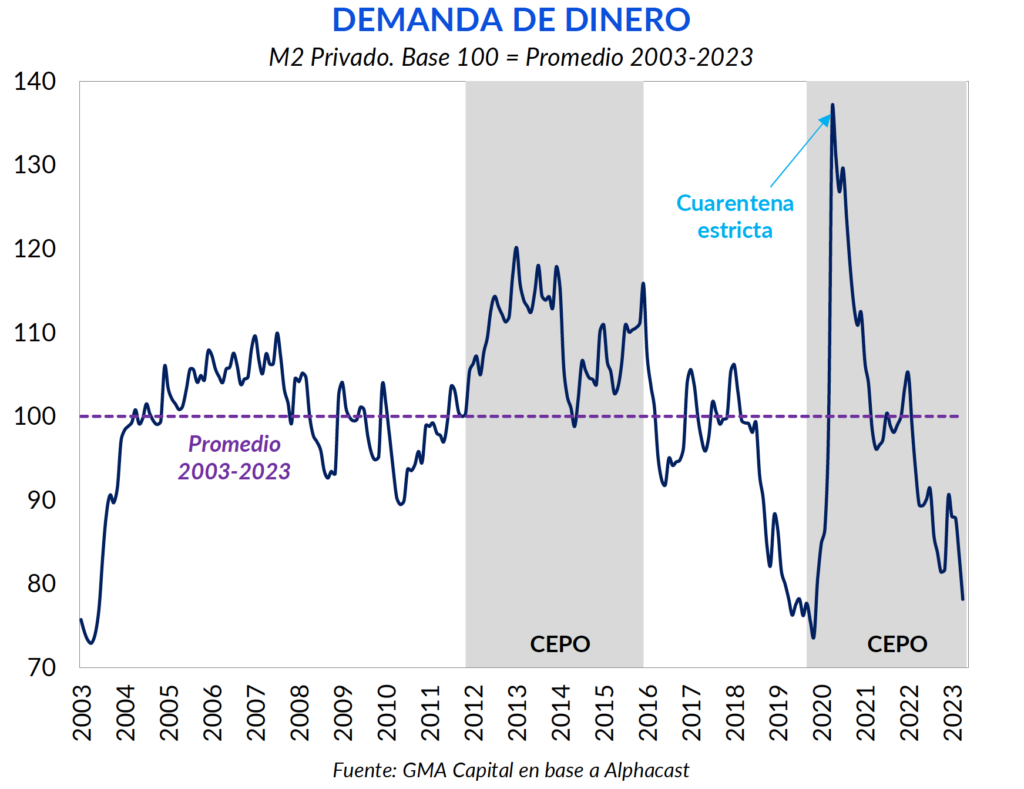

Para revertir esta dinámica histórica, agravada por los pasivos remunerados del Banco Central, la próxima gestión innumerables desafíos por delante. Frente a ello, deberá dar señales contundentes y sostenidas desde la política fiscal para despertar la demanda de pesos, que viene en caída libre desde la salida de la pandemia.

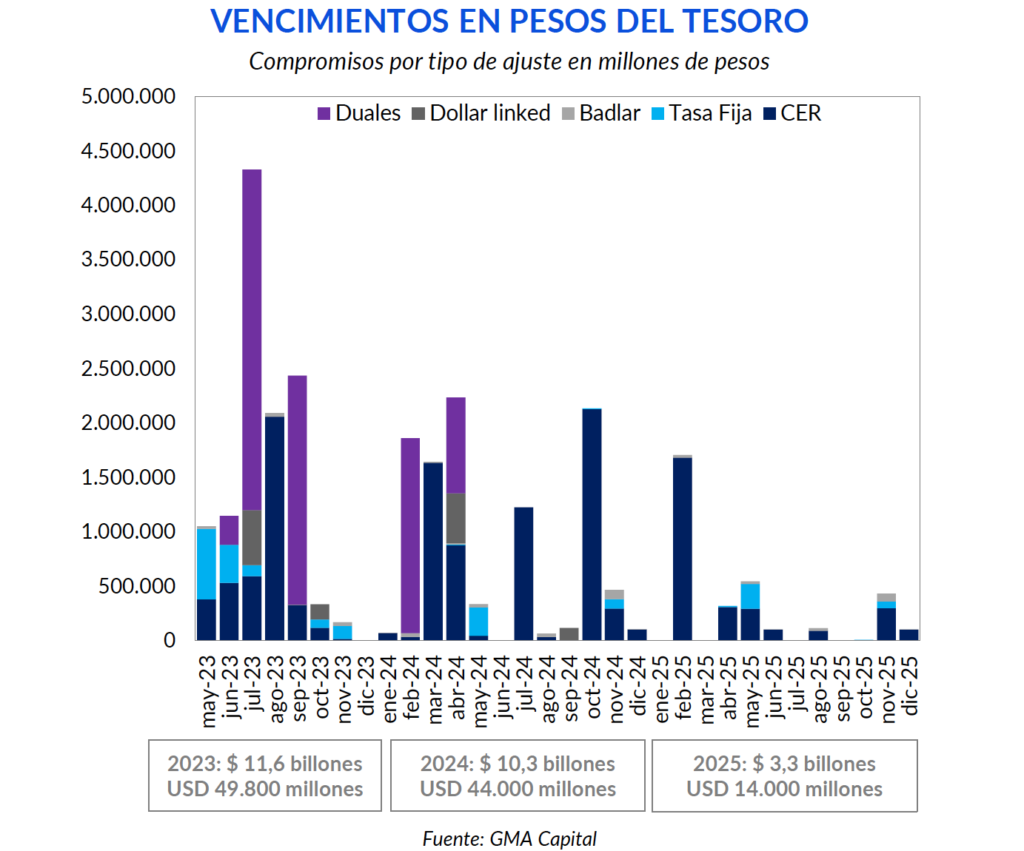

Esta semana el Gobierno afrontaba vencimientos de capital e intereses por $ 590.000 millones. A pesar del desafío que ello supone, logró obtener fondos por $ 796.000 millones. Así, el financiamiento neto fue de $ 179.000 millones, es decir, un rollover de 130%. Hasta ahora, parecen buenas noticias: en las últimas subastas el Tesoro no mostró dificultades en estirar vencimientos, mientras que la curva de pesos no evidencia grandes cambios.

Sin embargo, vale remarcar algunas cuestiones. En primer lugar, este resultado se obtuvo colocando el 97% de los títulos indexados ya sea con ajuste por inflación o tipo de cambio (79% atado a CER y 18% al dólar oficial). En segundo lugar, y aún más relevante, ¿quiénes suscribieron a dichos títulos?. El 40% de lo colocado ($ 304.000 millones) fue explicado por el nuevo Bonte 25. Este bono fue suscripto por los bancos, quienes luego lo pueden utilizar para integrar encajes, cuestión sobre la que enfatizaremos luego. Prácticamente todo el financiamiento neto se debió a la diferencia entre lo adjudicado en el nuevo título y los cupones de Bote 27.

Por otro lado, en las últimas semanas se observaron grandes volúmenes operados del bono dual a julio (TDL23), en torno a $ 300.000 millones, y que se encuentra en gran medida en manos de entidades públicas. Sin datos oficiales, el mercado cree que lo más probable es que el Banco Central le haya comprado esos títulos a las entidades públicas y que, con esa liquidez, estos organismo hayan ingresado luego a la licitación. Si ese fue el caso, entonces la aceptación entre los privados fue escasa.

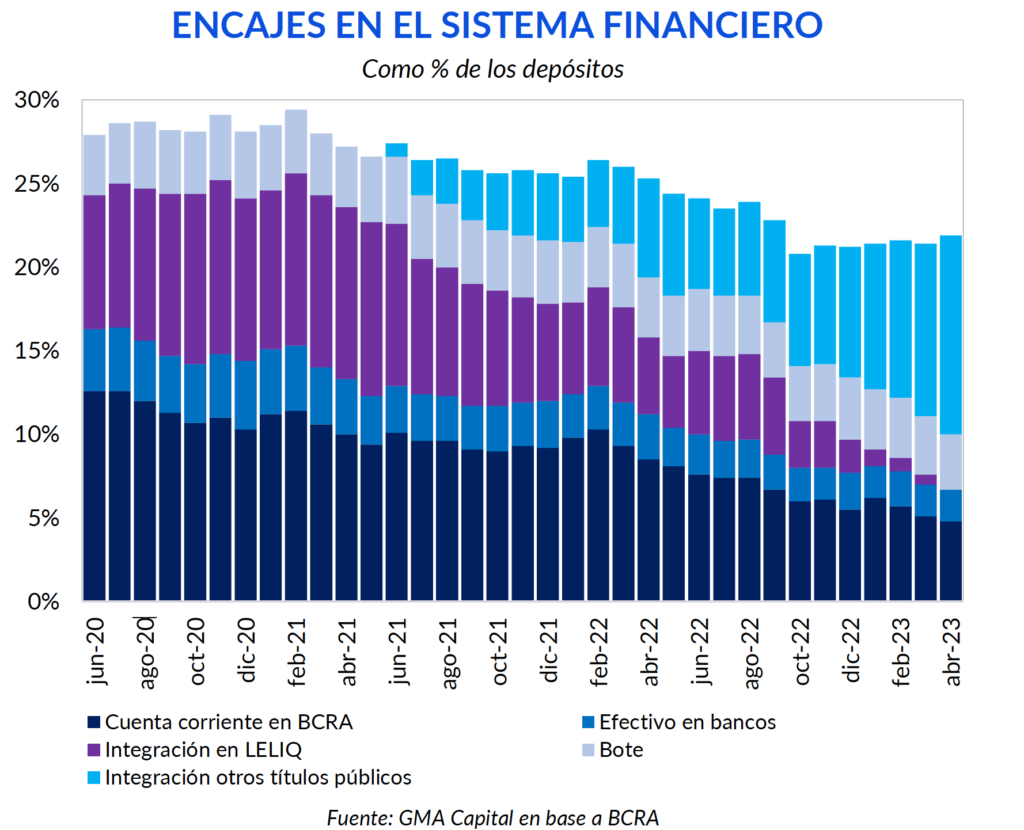

Como recién señalamos, los bancos jugaron un rol fundamental en la última licitación. Y tomando como referencia los últimos años, esto no se trata de una rareza. A lo largo de la gestión actual se le ha otorgado a dichas entidades mayores incentivos para aumentar su balance de títulos públicos.

Concretamente, esto se dio en mayor medida a través de la regulación de los encajes. Por motivos prudenciales, se le exige a los bancos que mantengan una porción de los depósitos en efectivo o en cuentas corrientes en el Banco Central. Parte de esa liquidez puede ser colocada en LELIQs, pero además, en los últimos años se dieron se liberaron restricciones para poder integrar esos encajes con títulos públicos.

Desde 2018 se puede integrar una parte de ellos con los “Botes”, aunque en raras ocasiones esto representó más del 4% de los depósitos. Sin embargo, a partir de junio de 2021 se le otorgó la posibilidad de que emplearan otros bonos como efectivo mínimo además de los recién mencionados, y en el último año también se flexibilizaron ciertas regulaciones al respecto. De esta forma, los títulos encajables pasaron a representar de 9,5% de los depósitos en abril de 2022 a 15,2% en abril del corriente año.

Sobre esta cuestión hay dos puntos para destacar. El primero es la expansión monetaria que esto representa. En lo que va de 2023 se inyectaron $ 1,1 billones en la economía solo por este motivo. Dinero que antes estaba en efectivo, cuentas corrientes o LELIQs en el Banco Central, pero que en definitiva no circulaba en la economía, fue canalizado para financiar el déficit fiscal. Este monto se le suma a la emisión exógena por Adelantos Transitorios ($ 670.000 millones en lo que va del año) y por recompra de deuda en el mercado secundario (en torno a $ 1,1 billones).

Por sobre ello, no hay que dejar de lado el riesgo que representa integrar en exceso títulos públicos como encajes. Si bien es cierto que remunera mayores intereses, ante un potencial evento de estrés de la deuda pública, los bancos no saldrían indemnes. Al aumentar la exposición del sector bancario al soberano, crece el riesgo de contagio al sistema en su conjunto. Salvando las distancias, parte de la experiencia traumática de 2001 se vinculó a la ausencia de esta “muralla china”.

A esta cuestión también debemos sumarle la relevancia de los títulos del Banco Central en manos del sector financiero, principalmente LELIQ y pases. Actualmente ese stock representa $ 13,7 billones (9,4% PIB) y se plantea como un problema en sí mismo. Un comentario al margen: si bien el Banco Central subió recientemente la tasa de interés de política monetaria en 600 bps a 97% (TNA), sostenemos que la dinámica no es explosiva en tanto la tasa que los pasivos devenguen sea sostenidamente menor a la inflación. El problema de fondo se encuentra en las fuentes exógenas de inflación (financiamiento directo e indirecto al Tesoro).

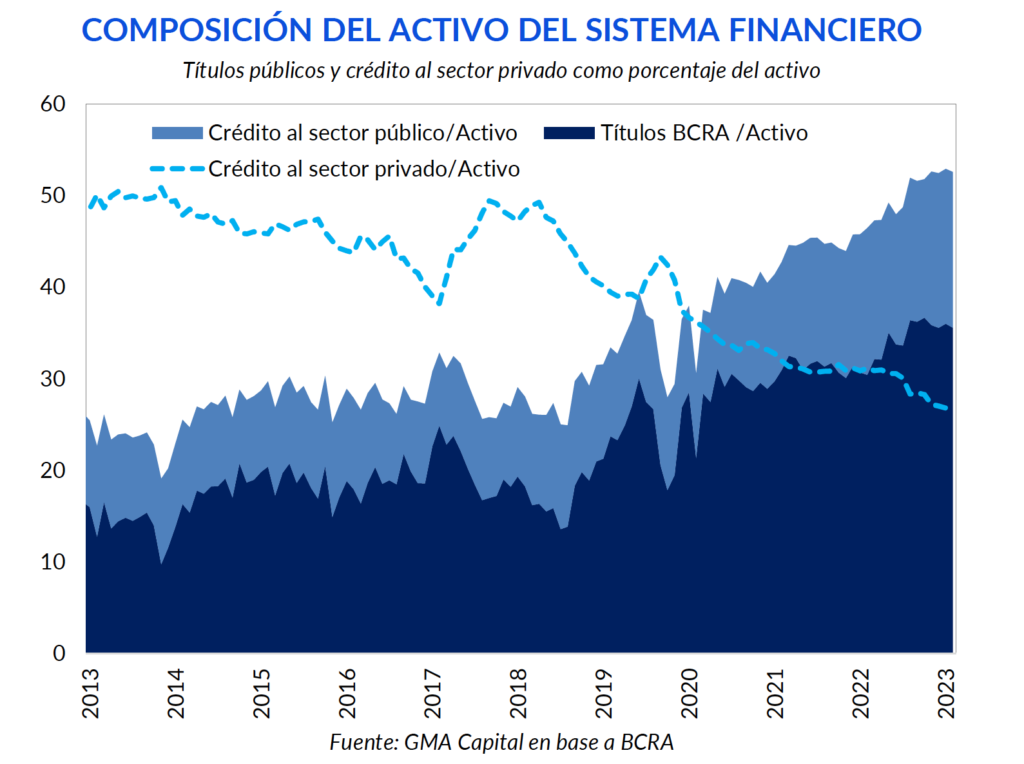

Volviendo a lo principal, los bancos cuentan con liquidez pero la colocan principalmente en estas letras del Banco Central, aun cuando la recompensa de estos instrumentos sea negativa en términos reales. Con datos actualizados hasta marzo, el 36% del activo del sistema financiero se explica por LELIQ y pases, mientras que el 17% en títulos públicos. En términos consolidados, el stock de títulos del Estado (incluyendo BCRA) en el sistema financiero pasó de representar el 29,4% del activo total en diciembre de 2019 a 53% en marzo pasado.

¿La contracara? Un menor nivel de crédito para el sector privado. Medido como porcentaje del activo, los préstamos privados promediaron 44% entre 2016 y 2019. Desde enero de 2020 jamás abandonó una tendencia descendente, y hacia marzo de 2023 pasó a representar apenas el 27,2% del activo del sistema financiero.

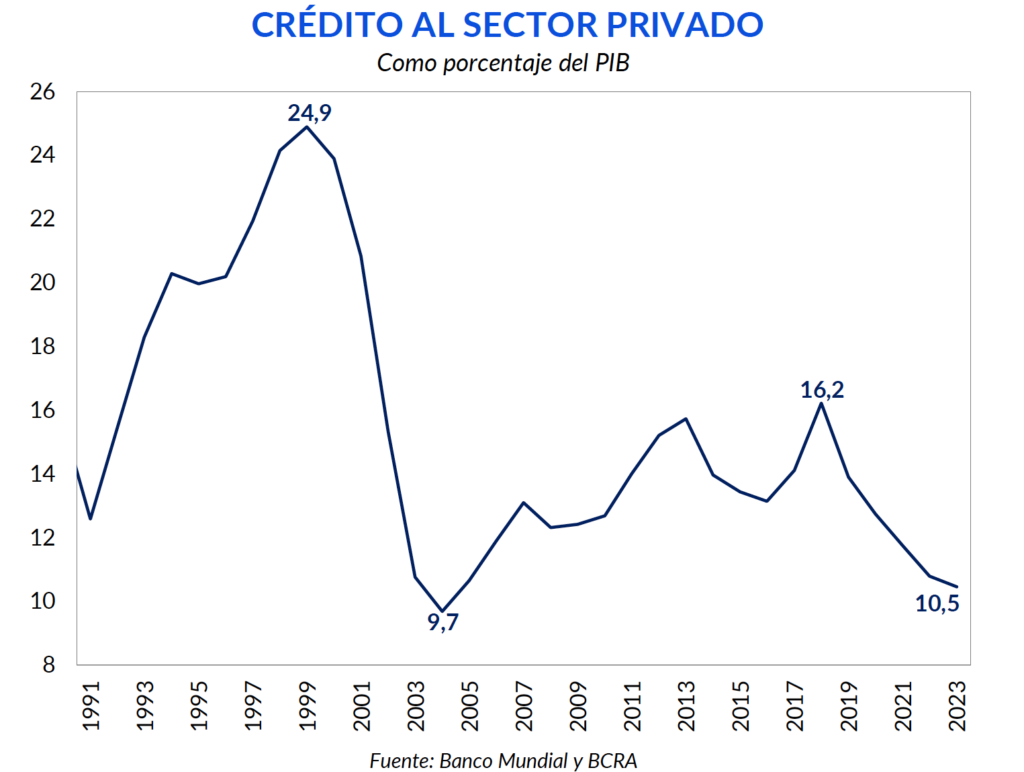

En los últimos años hemos visto una tendencia decreciente del crédito al sector privado como porcentaje del total de los activos del sistema financiero. Una forma alternativa es analizarlo en términos del producto. Si bien durante la década de los 90 los préstamos crecieron de forma sostenida desde 12,6% del PIB hasta 24,9% en el 2000, a partir de la crisis de 2001 se produjo un quiebre estructural. El piso se dio en 2004, con el crédito al sector privado representando apenas 9,7% del PIB.

El crédito al sector privado es un motor fundamental para financiar proyectos de inversión que, en definitiva, garanticen un aumento en la productividad de la economía. El último pico fue en 2018 con 16% del PIB. La foto actual es menos favorable, con 10,5% del PIB en marzo de 2023.

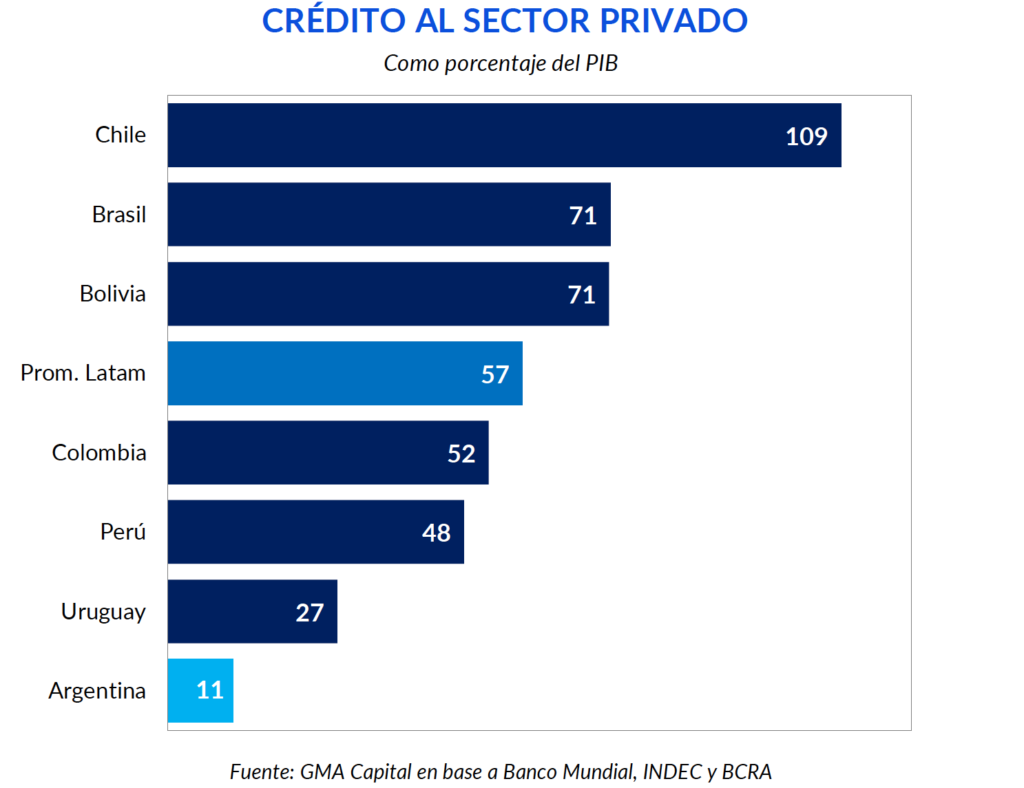

No solo que en términos históricos se encuentra cerca de mínimos, sino que la comparativa con respecto a los países de la región es aún más preocupante. Bajo esta métrica, Uruguay es el país al que más se acerca Argentina. La República Oriental posee una razón crédito/PIB de 27%. Por fuera de ese caso, en Perú el crédito es casi cinco veces superior: 48%. En el otro extremo, Chile y Brasil son los países que mejores índices de crédito presentan: 109% y 71% respectivamente.

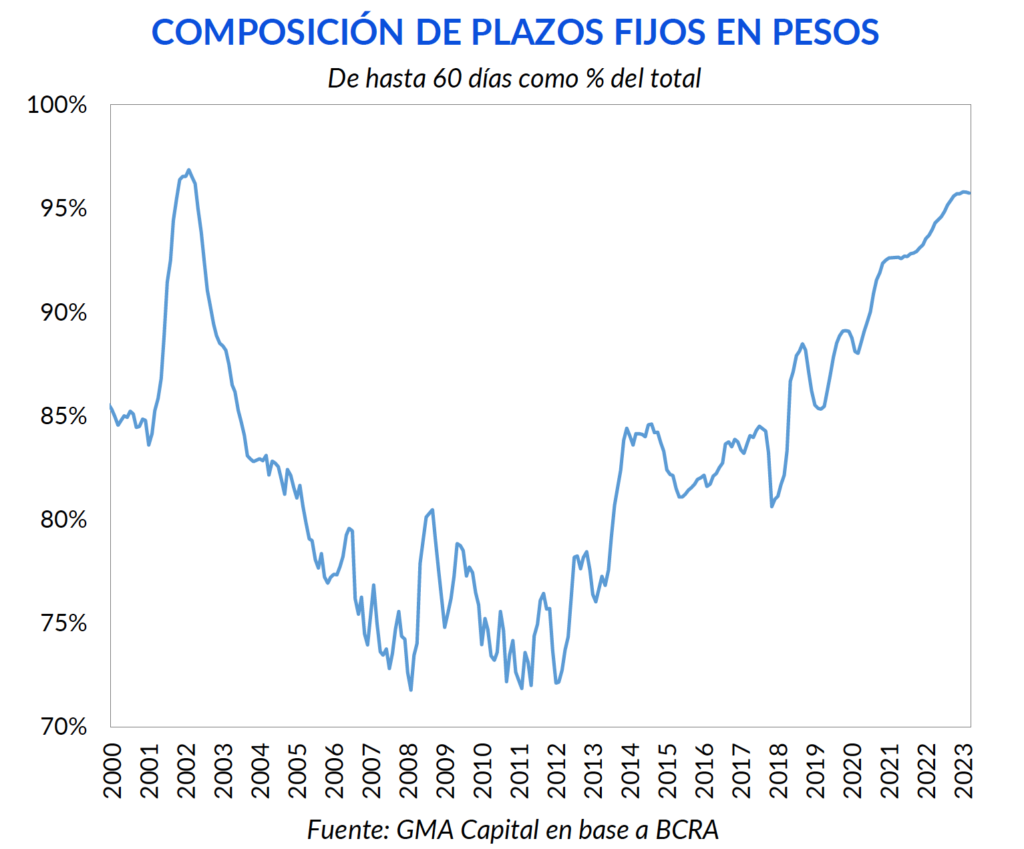

Más allá de lo coyuntural, el escaso desarrollo del crédito privado está vinculado a varios factores que ya resultan ser moneda corriente. Sin ser exhaustivos, por un lado destacamos la corta duración de los depósitos a plazo. El 93% de los plazos fijos tienen un vencimiento inferior a 45 días. Por otro lado, el 3% se concentra entre los 45 y 60 días y el 4% en un plazo superior a los dos meses. En definitiva, el 96% de los depósitos a plazo fijo son exigibles en un período inferior a los dos meses. Esta dinámica es propia del régimen de alta inflación que se profundiza aún más a medida que crece la nominalidad. Los depósitos bancarios son meramente transaccionales.

Otra causa fundamental, que en gran medida explica la dinámica anterior, es el desempeño de las finanzas públicas a lo largo de la historia. Desde 1961 el fisco cerró con déficit primario en el 77% de esos años. Si a ese combo le sumamos que Argentina defaulteó su deuda en 10 ocasiones a lo largo la historia, tiene mucho sentido que esa brecha se haya cerrado con emisión monetaria. Las consecuencias en materia de nominalidad están a la vista.

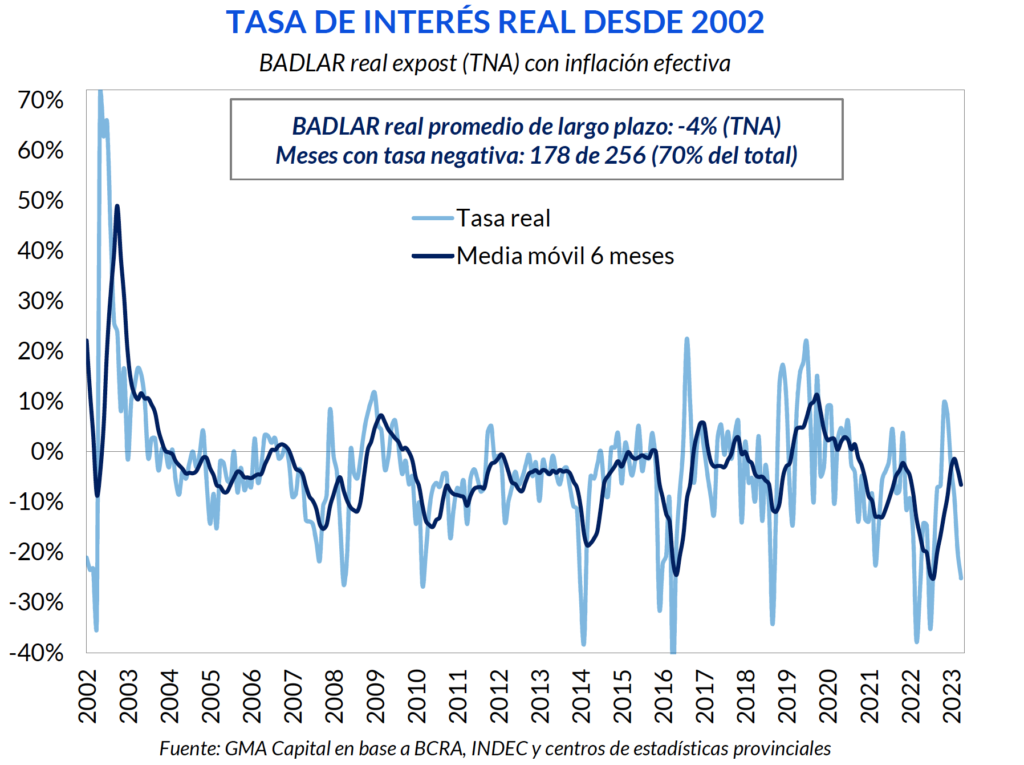

A su vez, la tasa corriendo por detrás de los precios tampoco es una novedad de los últimos meses. Ya sea por la propia aceleración inflacionaria o por un objetivo explícito de algunas autoridades de política económica, de los últimos 256 meses la tasa Badlar promedio fue negativa en 178. Es decir, en el 70% de meses de los últimos 20 años el plazo fijo perdió contra la inflación. Visto de otra forma, quien armó un plazo fijo allá por enero de 2002 y lo retiró a finales de abril de 2023 perdió en términos reales 54,7%, es decir, más de la mitad de su ahorro.

Como señalamos anteriormente, además de estas complicaciones estructurales se suma la gran exposición del sistema financiero al Banco Central. Si bien el stock de LELIQ y Pases casi que triplica la base monetaria, medido en términos del producto sigue representando menos que en el pico de 2018 (por ese entonces llegó a representar 11% del PIB y hoy 9,4%). Para revertir la dinámica recién mencionada el próximo gobierno deberá dar señales aún más contundentes para anclar expectativas y contar con un aliado imprescindible para combatir la inflación.

Recomponer la demanda de pesos debería ser la prioridad para la próxima gestión. En esta línea, el plan económico tiene que contar con las anclas estructurales potentes para dar certidumbre y generar confianza. Como no existe un marco inicial con financiamiento externo como en 2016 y 2017, la frase de Ortega y Gasset es más vigente que nunca: “argentinos, a las cosas”.

Con esto presente, la búsqueda del superávit fiscal, la independencia del BCRA, la eliminación del cepo, la apertura de la economía, un nuevo programa con el FMI y una agenda de reformas son premisas centrales que podrían colaborar para que los argentinos deseen tener más pesos o saldos reales.

De hecho, en el ámbito fiscal probablemente haya que sobrexagerar el recorte del gasto público para dar señales contundentes. El Estado debería ser contractivo en términos monetarios, para compensar cualquier efecto expansivo por el lado de un desarme de pasivos remunerados. Un gasto que representa el 43% del PIB y que creció 13 puntos en 20 años atenta contra cualquier intento de estabilización monetaria. Si desde el 10 de diciembre de 2023 no se trabaja sobre este aspecto, el nudo gordiano del exceso de pesos solo traerá más incertidumbre y complejidad.

Para dejarlo en claro: el renacer de la demanda de dinero es la consecuencia de la estabilidad macro, no la causa. Se trata del camino más largo pero más virtuoso no solo para bajar la inflación, sino también para que exista una salida ordenada a la dinámica de los pasivos remunerados, que hoy pesan casi el 10% del producto. Como el stock de LELIQ, aunque devenga una tasa, es nominal, una corrección cambiaria y la propia inflación podrían abatir el share relativo dentro del balance del BCRA. Esto ocurriría siempre y cuando la entidad monetaria, independencia mediante, corte de raíz con la emisión de pesos para financiar al Tesoro.

Sin esa canilla potencial de pesos y los ajustes pertinentes, las expectativas deberían mejorar. Con estabilidad y demanda de pesos creciente, el crédito privado tendría razones para regresar. De esta manera, los bancos podrían aplicar los fondos que hoy están aplicados en LELIQ para destinarlos a préstamos que alimentan la inversión, regresando a la lógica habitual del sistema bancario y revirtiendo el crowding out de los últimos años.

La salida del cepo es otro eslabón crítico de la cadena. La cuenta que hacen los economistas es que hay muchos pesos que sobran a este nivel de tipo de cambio y con este grado draconiano de restricciones. Desde la imposición del cepo el agregado M3 pasó de representar 19% del PIB (promedio entre ene-16 y ago-19) a 22,5% en abril de este año. Es decir, se incrementó en 3,5 puntos del PIB. Esta medida sencilla de overhangarroja un exceso de pesos por USD 15.000 millones al tipo de cambio oficial. Administrar el timing de la actualización del precio oficial del dólar y el desmontaje del cepo será el gran desafío. Mejorar el tipo de cambio real no es lo mismo que unificar el mercado. Por eso, anclar las expectativas previamente será obligatorio.