La nueva economía después del “fenómeno” Milei

Mientras que el mercado esperaba una brisa de claridad, las PASO fueron un huracán de incertidumbre que destruyó los consensos previos.

Los resultados de las elecciones estuvieron en las antípodas de todo pronóstico o encuesta que haya circulado. Sobre una participación en torno al 70% del padrón (piso histórico), La Libertad Avanza se convirtió en la fuerza política más votada de Argentina. El “fenómeno” Javier Milei obtuvo el 30% de los votos, y rompió la hegemonía de los dos frentes más importantes del país. Juntos por el Cambio estuvo en segundo lugar al sumar 28,3% en conjunto, algo que sorprendió al mercado por su bajo desempeño. En la interna, Patricia Bullrich cosechó 17% y se impuso a Horacio Rodríguez Larreta, quien apenas levantó el 11,3% de los votos. Finalmente, Unión por la Patria logró un 27,3% y, como era de esperarse, Sergio Massa ganó la interna por amplia diferencia, alcanzando el 21,4%.

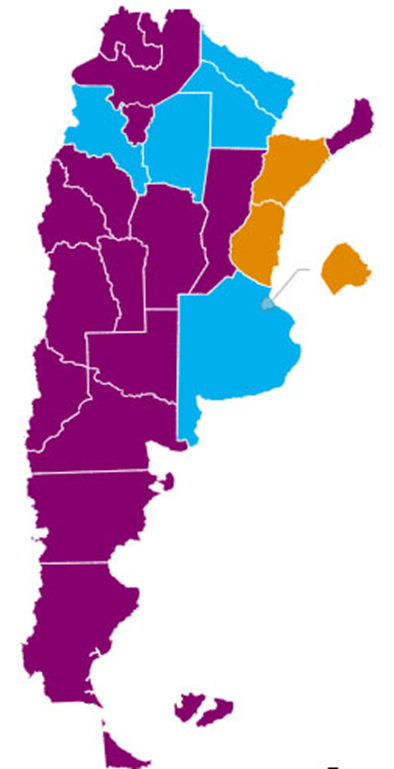

El mapa político se tiñó de violeta, con 16 provincias que dieron por ganador a Milei. A pesar del golpe histórico, el kirchnerismo mantuvo su núcleo duro en la provincia de Buenos Aires con Axel Kicillof (36,4%). En simultáneo, en la Ciudad de Buenos Aires, una vez más el bastión de Juntos por el Cambio, Jorge Macri (28,7%) prevaleció en la interna contra Martín Lousteau (27,2%).

A nivel nacional, este virtual empate de tercios configura un escenario incierto que eleva numerosas banderas rojas para el mercado y obliga a los inversores a recalcular.

Las PASO nos dejaron dos aspectos interesantes. Por un lado, la incertidumbre sobre la viabilidad política y económica de las propuestas de Milei en un contexto de minoría parlamentaria. Por el otro, hay un gap muy bajo entre todas las fuerzas. La diferencia entre la primera y la tercera fue menor a 3 p.p., así que cualquiera puede quedar afuera del balotaje.

Frente a este cuadro inesperado el viernes pasado, los precios de los principales activos financieros de Argentina terminaron el lunes con nuevos niveles que se adecuaron a una realidad diferente.

Apenas se conocieron los resultados se produjo una nueva corrida contra el peso. Los dólares virtuales escalaron a últimas horas del domingo hasta $ 700. Luego, en la apertura en el exterior, los bonos en dólares acusaban caídas de hasta 12%, que luego se moderarían al 8%. Las acciones, tras un inicio muy turbulento, cerraron la jornada con recortes promedio de 3%, aunque los bancos se desvalorizaron hasta 8%.

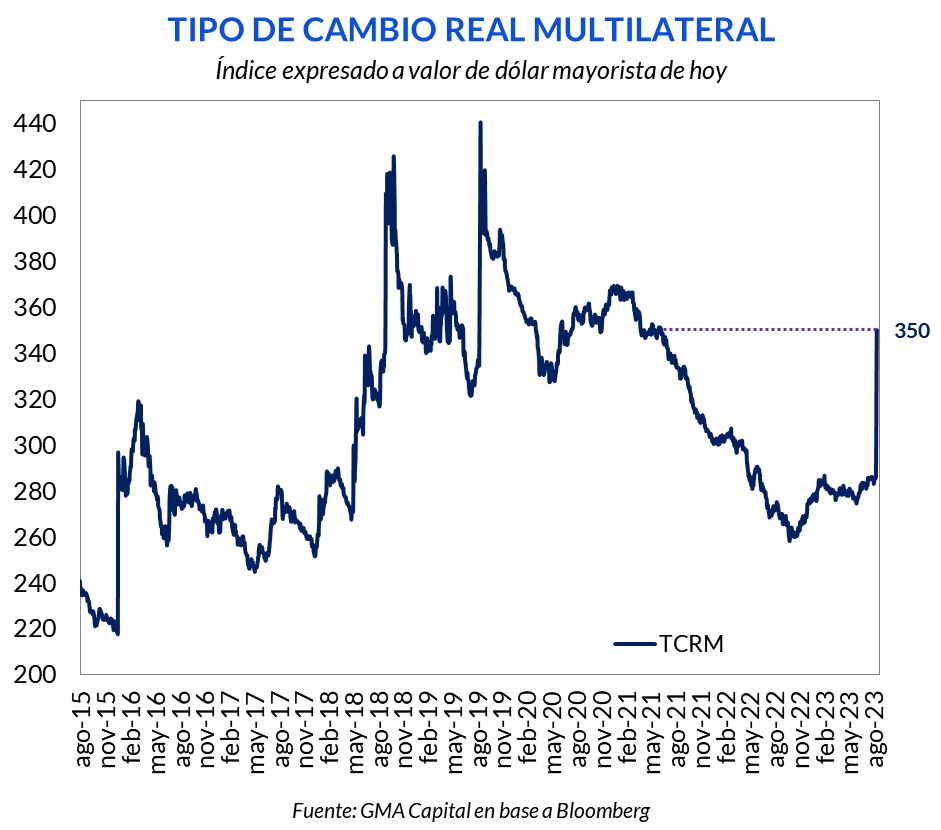

En Argentina, pasadas las 10 hs, el Banco Central devaluó el peso argentino contra el dólar en un 18%. El tipo de cambio oficial sufrió un salto discreto de 22% desde $ 287 a $ 350. De forma coordinada, la autoridad monetaria incrementó la tasa de política monetaria en 21 puntos porcentuales. Así, la TNA de la Leliq a 28 días quedó en 118%, lo que equivale a una TEA del 209%, en un intento de mejorar la relación riesgo-retorno de las inversiones en pesos.

Al respecto, la historia de los dólares financieros no fue menos volátil. El precio informal llegó a $ 695, según los medios, y escaló 13%. El “contado con liqui” con Cedears, por su parte, trepó 9% hasta $ 655. Relacionado con el dólar en bolsa, la CNV estableció un límite semanal de 100.000 de nominales para la venta por pantalla de bonos soberanos en dólares contra MEP y cable (cerca de USD 40.000 por semana).

Lo que sí sabemos es que el salto discreto del dólar mayorista tendrá un fuerte impacto en precios de transables por el pass-through y sobre los costos de las empresas. Alimentos, bebidas, combustibles y medicamentos serán los rubros bajo presión, adicionalmente a los movimientos de valores de productos e insumos importados. Sobre una inflación que ya se estaba acelerando, el fogonazo del dólar será fulminante para el bolsillo de los argentinos.

En este marco, las promesas de estabilidad cambiaria tampoco son creíbles. El BCRA deslizó a los medios que mantendrá el tipo de cambio fijo hasta octubre. Desde nuestra perspectiva esto es inverosímil. Para poder contener el valor mayorista en $ 350 se necesitan reservas netas, que hoy son negativas en USD 10.000 millones. Además, en términos de brecha, lo único que sucedió fue una actualización del oficial para acompañar la escalada de los dólares financieros, que también se movieron. El spread está en torno a 90%, un umbral aún elevado. Por esto, no hay razón para pensar que se tranquilizará la demanda de divisas.

La situación pende de un hilo. Se puede “aguantar” 10 semanas solo si China habilita a usar yuanes y los depositantes continúan tranquilos. En el medio serán fundamentales los desembolsos del FMI para financiar la transición. Ahora bien, ¿el Fondo sentará en la mesa de negociación también a Milei y a Bullrich? Los 69 días hacia octubre serán eternos para el Gobierno y para los argentinos.