A qué tipo de inversor sirven más los bonos duales

Desde hace meses que los inversores hacen sus apuestas, oscilando entre la cobertura de poder de compra en pesos y la capacidad de seguirle el ritmo a una devaluación más acelerada.

El canje de deuda de hace un par de semanas trajo una aparente solución: la colocación de bonos duales por casi USD 15.500 millones. Estos títulos públicos que vencen en junio (TDJ23), julio (TDL23) y septiembre (TDS23) de 2023 pagan a sus tenedores lo mejor entre la actualización del CER más un margen real y el incremento acumulado del tipo de cambio oficial.

Esta cobertura ‘a dos vías’, que implica compromisos que no se puede licuar, fue el peaje que el Tesoro debió afrontar para dar un producto de blindaje absoluto a un mercado que sigue escéptico sobre el problema del rollover de los bonos en moneda local después de las elecciones de 2023.

Más allá de esta innegable ‘muralla invisible’, la oferta de estos instrumentos con atributos tan especiales es interesante. La coexistencia de los duales con bonos CER y dollar-linked puros invita a examinar cuál conviene según determinadas situaciones.

Aclaramos que el siguiente análisis podría ser de utilidad para quienes tengan que jugar sí o sí el partido de los pesos del año que viene (inversores institucionales, bancos y compañías ligadas al comercio exterior que necesiten una cobertura financiera para su operatoria habitual).

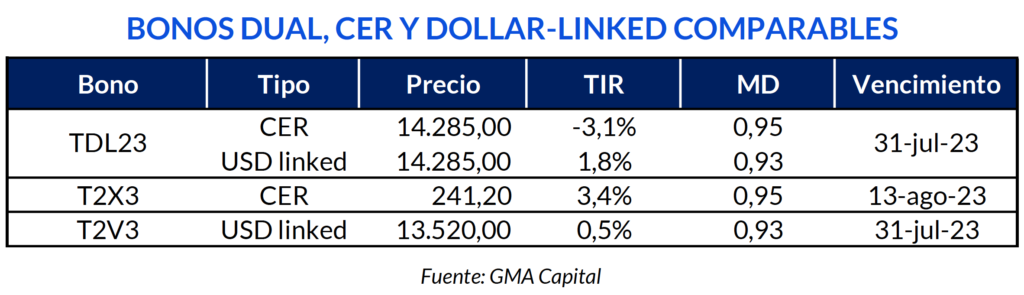

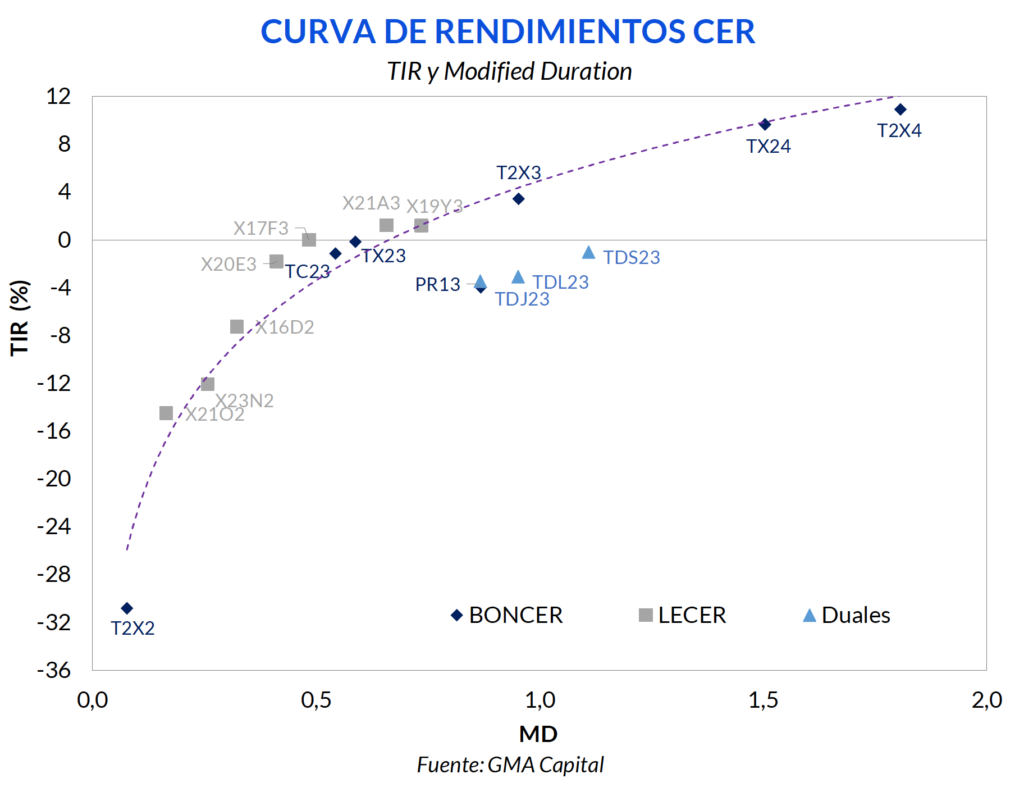

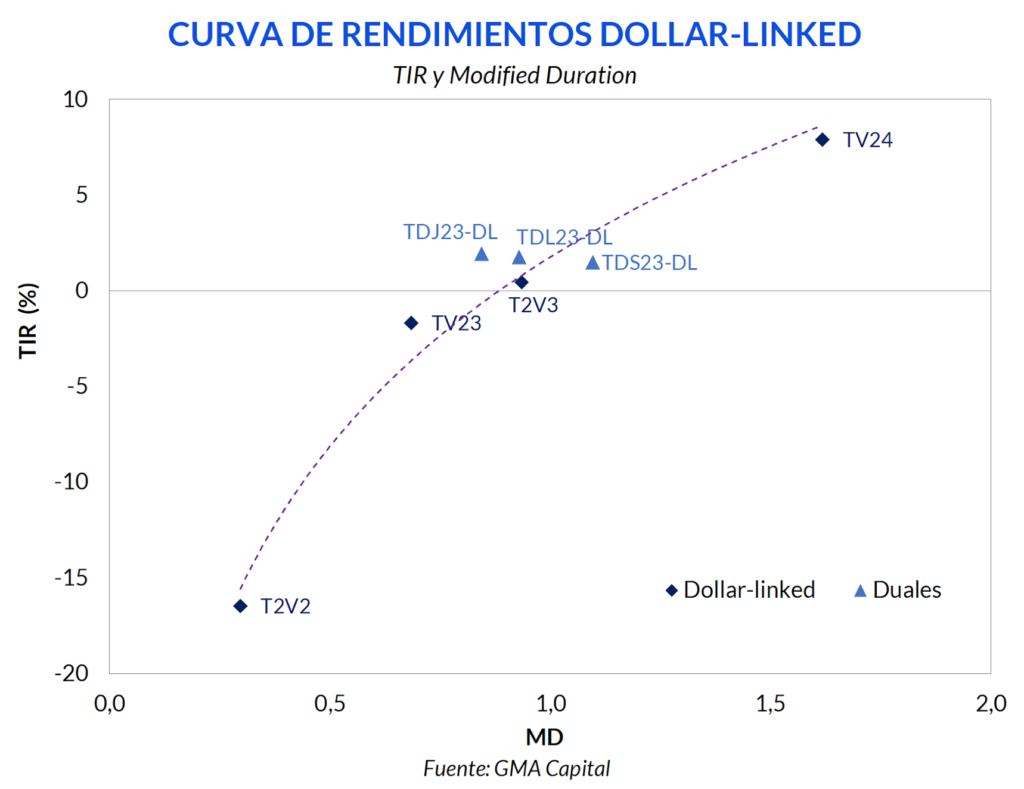

La comparación más directa que podemos efectuar es tomar títulos con vencimiento en julio y agosto de 2023. Consideramos al TDL23 (dual), al T2X3 (CER) y al T2V3 (dollar-linked).

Una primera lectura de las curvas indica que los duales están muy arbitrados dentro de la curva CER, pero están mejor valuados en la curva de dollar-linked. Es decir, pareciera que la ‘opción dolarizadora’ dentro de los indexados es más valiosa que el seguro inflacionario implícito en la pata que sigue al tipo de cambio 3500 A del BCRA.

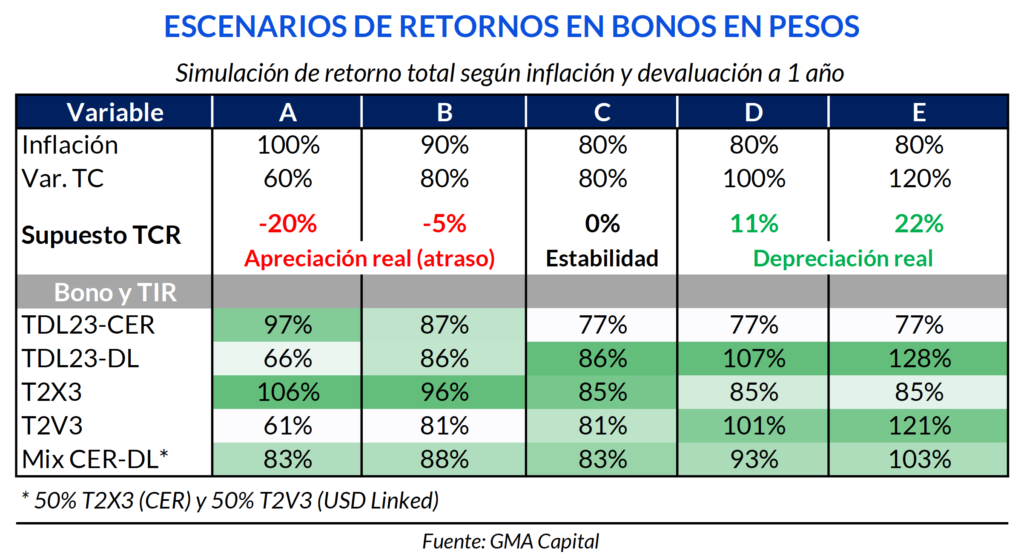

Para testear esta hipótesis, analizamos los retornos totales de los títulos seleccionados bajo distintos escenarios de alteraciones en el tipo de cambio real (TCR), una de las variables más relevantes para entender la competitividad argentina. A los fines del ejercicio, consideramos únicamente la inflación y la tasa de devaluación a un año para nuestro país, asumiendo condiciones internacionales estables.

En el caso de apreciaciones reales, es decir, inflación más acelerada que el ritmo devaluatorio, la opción CER pura es imbatible. La valuación a descuento del T2X3 más la nominalidad de los precios potencian el retorno nominal, superando la cifra del dual y de una cartera mixta 50-50 entre CER y dollar-linked. Vale destacar que el dual es un second best en apreciaciones fuertes del TCR.

En una situación de estabilidad del TCR, en la que los precios y el dólar corren a la misma velocidad, la carrera de retornos está mucho más pareja. Los vencedores son el dual (vía ajuste del dólar) y el T2X3 (CER), con las otras opciones unos puntos por detrás.

Si hablamos de escenarios de aumento del TCR (un dólar oficial que se mueve por encima de la variación del IPC), las conclusiones son diferentes. El dual responde mejor que el dollar-linked puro. Esto tiene sentido dado que actualmente existe un spread de 130 bps entre los rendimientos. De todas formas, el T2V3 aparece como la segunda mejor alternativa.

Por lo tanto, a los precios actuales, el bono dual TDL23 ofrece una relación riesgo retorno más atractiva para quienes hacen coberturas cambiarias y desean una segunda capa de protección ante escenarios de atraso cambiario, que para aquellos que valorizan los pesos vía bonos CER y eventualmente buscan defensa ante una probable devaluación.

Adicionalmente, los saltos cambiarios tienen mayores probabilidades de impactar más rápidamente sobre la inflación partiendo de niveles de nominalidad altos como el actual. De esta forma, los bonistas CER capturarán ese efecto tarde o temprano.