Volver a los futuros (de dólar)

Los derivados de tipo de cambio están nuevamente en el centro de la escena. Atrás quedó el expediente de 2015, cuando el BCRA había vendido USD 18.000 millones para contener el precio de la cobertura con fines electoralistas. Hoy la posición vendida de la entidad monetaria es inferior a los USD 500 millones, pero hay similitudes que una vez más encendieron los reflectores sobre este producto financiero.

El disparador del interés del mercado es el de siempre: la aceleración de las expectativas de devaluación en la previa electoral, luego de una apreciación real del peso argentino de más de 20% desde fines de 2020. El condimento extra que hace más inestable la situación es la falta de dólares (visible en la foto negativa de las reservas netas), agravada por la peor sequía en décadas.

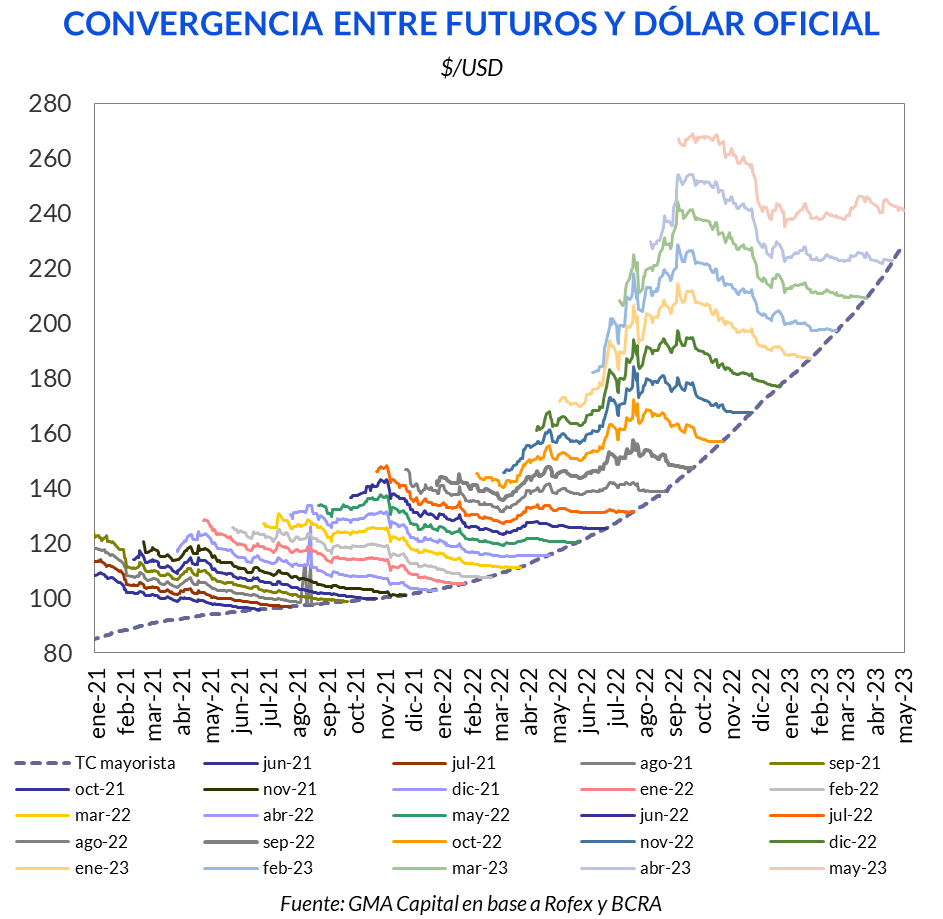

En este marco, la marcha de la brecha cambiaria (hoy roza el 100%) suele maridar a la perfección con el deseo de cobertura de tesorerías e individuos. Y las últimas semanas no fueron la excepción.

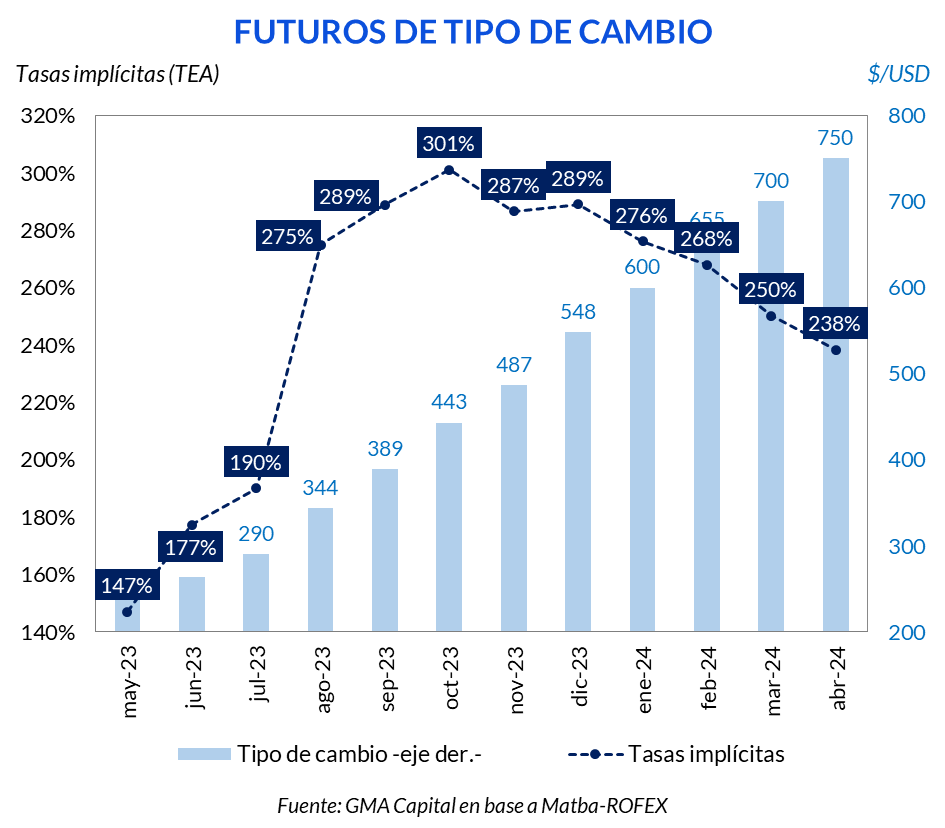

Los futuros en Matba-ROFEX picaron en punta. Lejos del precio mayorista de hoy ($ 229), el dólar a agosto (post PASO) se negocia a $ 344, a octubre (luego de los comicios generales) a $ 443, y para fin de año a $ 548. La posición de abril a 2024, la más diferida, opera a $ 750.

Otra manera de mirar los futuros es a través de las tasas implícitas derivadas de esas cotizaciones. Observamos niveles de hasta 300% (TEA) que nada tienen que ver con la velocidad de otras variables nominales como la inflación, la tasa de interés o el ritmo de las microdevaluaciones diarias (crawling peg). De hecho, la desaceleración reciente del crawl a 114% anualizado o 6,5% mensualizado contrasta aún más con los precios de la cobertura en Matba-ROFEX. Según el mercado, la devaluación suave del peso no es creíble ni mucho menos sostenible.

Si bien hay un componente de tasa de interés en las cotizaciones, el diferencial corresponde a la percepción de que este nivel de tipo de cambio real no es el adecuado para acumular reservas y que, en consecuencia, debe ser alterado con un salto discreto. ¿Cuándo ocurriría ese incremento? Según los futuros, el mes de agosto tiene todos los números, con un incremento de 19% en la cotización de ese mes respecto a la de julio. Luego, el avance implícito del dólar oficial promedia 12% mensual hasta fin de año.

Más allá de lo contundentes que son los precios de los futuros, nada indica que esta vez pueda ser diferente a otros momentos de estrés del pasado. Como un slogan político, casi siempre el que apostó al dólar, perdió. En el pasado el mark-to-market fue despiadado con los especuladores (uno de los jugadores de este mercado) comprados que esperaban una devaluación en el corto plazo y mantuvieron sus posiciones de forma prolongada. En cambio, fue más generoso con los inversores vendidos.

Tomando distancia del ámbito de la especulación, los coberturistas, el otro gran grupo de participantes, pagando una tasa de interés, siempre pudieron fijar precios contra los flujos naturales de sus negocios. Por ejemplo, los exportadores vendieron futuros y los importadores compraron derivados de tipo de cambio para cubrir financieramente sus descalces de moneda de la economía real.

Además, de coberturas cambiarias, el mercado de futuros permite montar una estructura con dos instrumentos que replica un vehículo a tasa fija. En rigor, los inversores pueden asegurarse una tasa de interés en moneda local comprando un bono dollar-linked y vendiendo al mismo tiempo contratos de tipo de cambio diferidos. Al tener el subyacente calzado a través del bono, la tasa en pesos queda asegurada independientemente del valor que el dólar marque al vencimiento.

La estrella por estos días la encontramos en el mes de julio. La compra simultánea del título T2V3 (con vencimiento el 31/7), que rinde -8,1% anual, y la venta de la posición de futuros del mismo mes a $ 290 (tasa implícita de 190%) configura un sintético en pesos que paga 24,7% directo a 82 días. Este retorno equivale a una tasa mensualizada de 8,7% (un punto superior a la inflación de marzo) o anualizada de 167%. Hablamos de un premio de casi 27 puntos porcentuales frente a lo que rinde una Lede en pesos al mismo plazo. Si pensamos en una maniobra más agresiva y descalzada en plazos, hay que considerar la posición de agosto junto con el mismo T2V3. El retorno de este tándem se dispara hasta 245% TEA, 11,7% TEM o 46,7% directo en 113 días.

Pero no existe almuerzo gratuito. Los riesgos a considerar incluyen el mark-to-market y el pago de diferencias diarias, el riesgo de crédito del bono dollar-linked y la posibilidad de que una aceleración inflacionaria pulverice el premio real que a priori muestra la tasa fija de la estrategia del sintético.