Duales: el momento de hacer leña del árbol caído

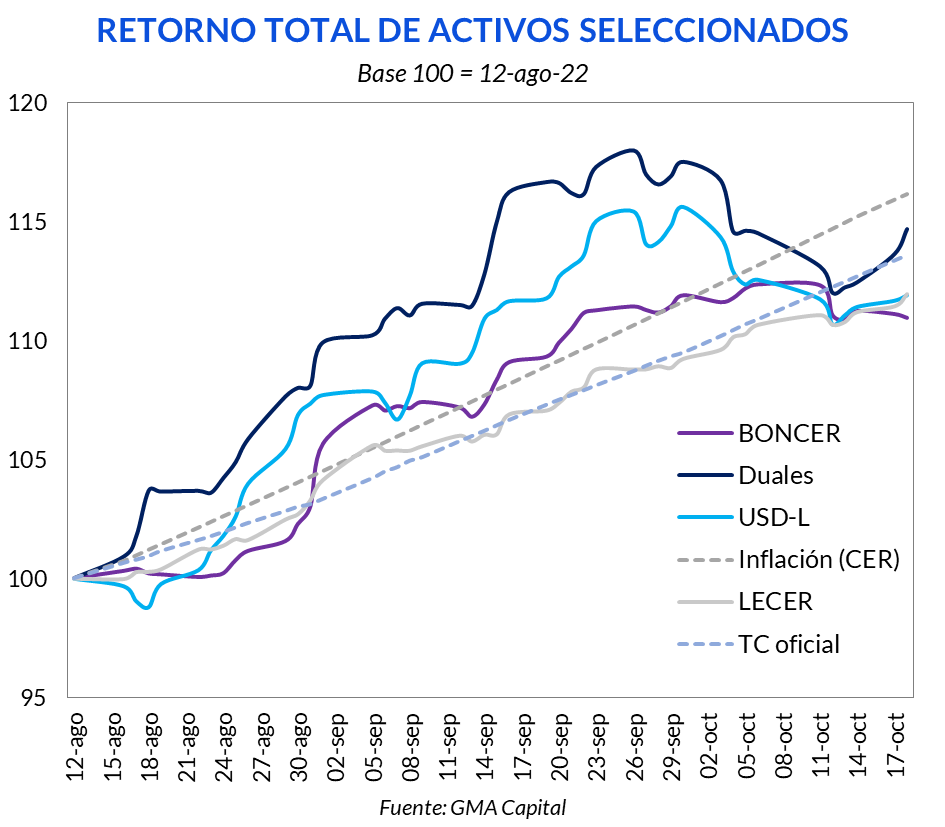

La situación del mercado de pesos no es lo que era. Octubre trajo correcciones sensibles en todas las curvas, y le arrebató la corona al mejor exponente de los últimos meses: los bonos duales. Estos instrumentos exóticos no solo detuvieron su exitosa marcha, sino que experimentaron violentos rebalanceos. El índice de retorno total, que había acumulado una ganancia de 18% desde el 12 de agosto al 26 de septiembre, llegó a recortar más de 5% desde aquel hito.

La situación del mercado de pesos no es lo que era. Octubre trajo correcciones sensibles en todas las curvas, y le arrebató la corona al mejor exponente de los últimos meses: los bonos duales. Estos instrumentos exóticos no solo detuvieron su exitosa marcha, sino que experimentaron violentos rebalanceos. El índice de retorno total, que había acumulado una ganancia de 18% desde el 12 de agosto al 26 de septiembre, llegó a recortar más de 5% desde aquel hito.

¿Las causas? Entendemos que hubo dos factores gravitantes. Por un lado, hubo paños fríos sobre las expectativas de devaluación y, por lo tanto, sobre el valor relativo de la variante dollar-linked de los duales. El éxito del “dólar soja”, que permitió al BCRA sumar rápidamente casi USD 5.000 millones, fue un bálsamo. Las proyecciones de un salto discreto del tipo de cambio también se moderaron de la mano de nuevas dosis del “Plan Llegar” con la praxis recurrente del Gobierno: más controles a las importaciones (casi el 50% de las compras al exterior ahora están incluidas dentro del esquema de Licencias No Automáticas) y nuevos recargos sobre el tipo de cambio (“Catar” y “Coldplay”, las últimas incorporaciones a la amplia familia de valores de la divisa).

En segundo término, el dato de inflación de septiembre (6,2% mensual) estuvo 0,5 puntos por debajo de lo que el mercado tenía en mente. Este dato, que dejó la tasa real casi neutra tomando la LELIQ y en -7,2% considerando la BADLAR (la cifra más alta en 10 meses), le sacó impulso al tramo corto de la curva CER, que a juzgar por los márgenes, tenía en precios una inflación más cercana al 7%. La calma de la brecha cambiaria y la demora en la implementación de la quita de subsidios colaboraron para que el IPC sorprendiera positivamente.

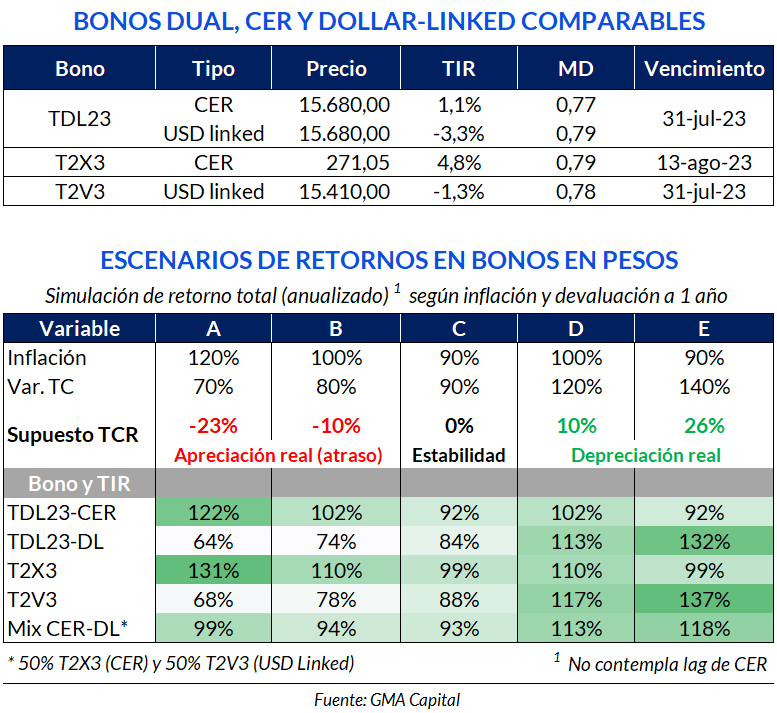

Pero si el mercado cerró una puerta, al mismo tiempo abrió una ventana. Hoy los duales están mucho mejor valuados que antes. En la curva CER operan con márgenes positivos, mientras que en la vereda dollar-linked los de 2023 se negocian con una TIR media de -3%, lejos del -13% de hace 3 semanas. Asimismo, los spreads de rendimientos entre duales y los comparables puros se ubican por encima del promedio. En otras palabras, la prima por dualidad es más barata que lo normal.

Con esto presente, desarrollamos un ejercicio estilizado con simulaciones sobre inflación y tipo de cambio para hallar las mejores variantes entre T2X3 (CER), T2V3 (dollar-linked) y TDL23 (dual).

Arribamos a la conclusión de que en escenarios extremos de apreciación o depreciación real, los instrumentos puros (CER o D-L) son los mejores. En casos de estabilidad entre el ritmo de inflación y devaluación o de pequeñas diferencias de marcha, los duales pierden por poco margen versus la opción pura. A nuestro criterio, un módico precio por las características de estos instrumentos.

De cualquier forma, entendemos que los duales son aún más interesantes para aquellas empresas e individuos que tienen necesidades de cobertura estructurales sobre la curva dollar-linked. La prima por dualidad ofrece la posibilidad de un upside ante una apreciación cambiaria y un seguro anti-desdoblamiento (caso en el que el tipo de cambio oficial sea una variable aún más testimonial que en la actualidad).