Dollar-linked: la cobertura que no fue

El terremoto de las PASO sacudió al mercado argentino. La victoria de Milei y un escenario casi de tercios entre las principales fuerzas aspirantes a la presidencia desbloqueó niveles de incertidumbre no vistos en mucho tiempo. El precio de los activos, con la poca información disponible acerca de un eventual gobierno de La Libertad Avanza, ajustó rápidamente para adaptarse al nuevo entorno de opacidad.

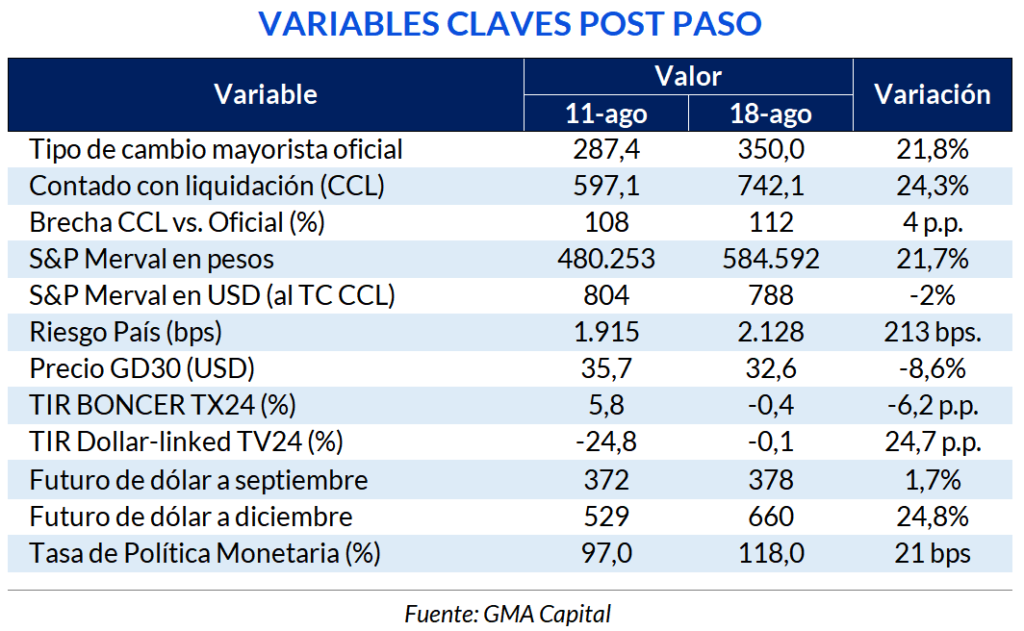

A la fuente de inestabilidad de los comicios, se le sumaron dosis adicionales desde una devaluación propiciada por el BCRA. El precio mayorista del dólar mostró un salto discreto de 22%, pasando de $ 287 a $ 350. Así, la expectativa de suba del tipo de cambio poselecciones fue convalidada.

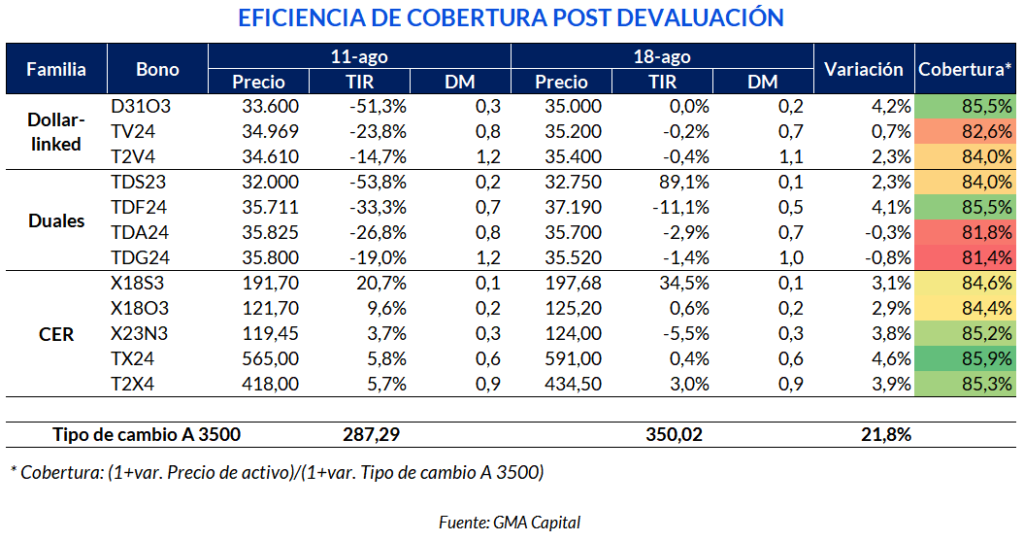

En este contexto, ¿cómo les fue a las alternativas atadas al dólar que a priori ofrecían refugio ante una actualización de la cotización oficial? No demasiado bien. La cobertura estuvo lejos de ser plena comparando las fotos del viernes pre-PASO y el cierre de la semana pasada. En otras palabras, la variación de los precios de los activos no alcanzó para compensar el salto devaluatorio.

Veamos en detalle. Los productos dollar-linked “puros” promediaron una eficiencia de cobertura de 84% sobre el capital total. Los bonos duales, por su parte, registraron una eficacia de 83%. En cambio, el mejor rendimiento se vio en los títulos indexados, con una métrica media de 85%.

¿Qué factores podrían haber influido sobre la dinámica mencionada? Por el lado de las variantes dolarizadas al oficial, el mercado venía convalidando tasas muy negativas en la previa en un marco de fuerte represión financiera impuesta por el cepo. Es decir, los títulos estaban caros. Esto generó una mayor dependencia sobre la exit yield o precio de salida de los bonos en cuestión, independientemente del movimiento cambiario, para mostrar al final del día un adecuado porcentaje de cobertura.

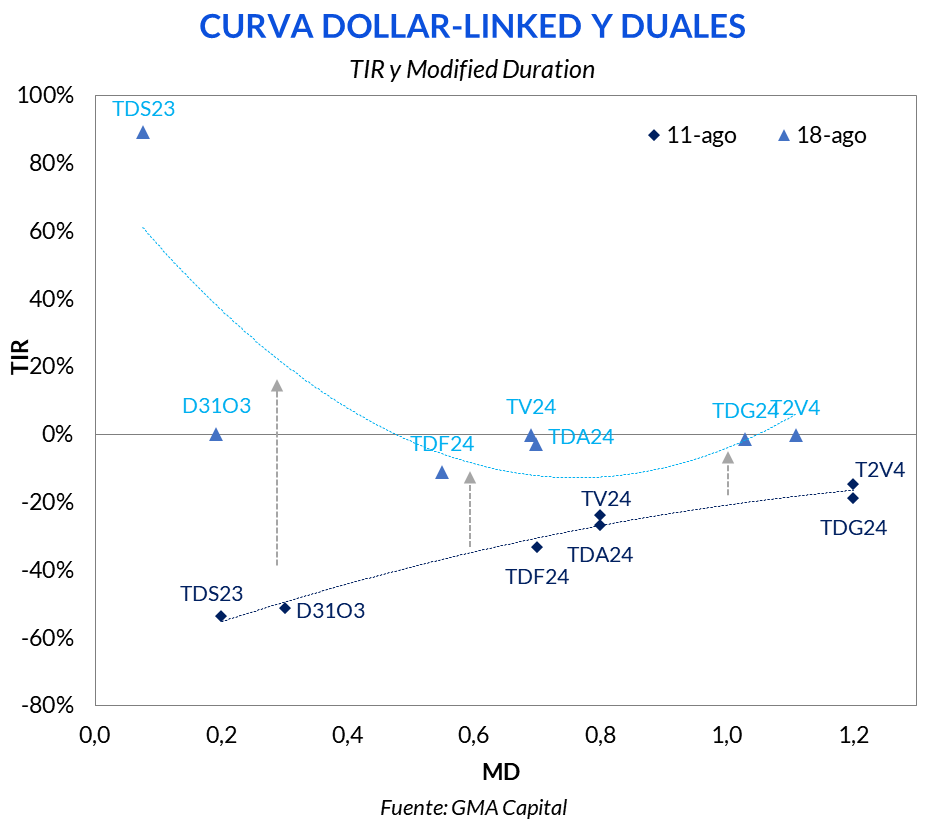

Como los precios de los activos no acompañaron el movimiento del subyacente, la curva dollar-linked se desplazó hacia arriba, de una forma similar a cómo lo hizo en otros saltos devaluatorios, como en diciembre de 2015, aunque en una magnitud diferente. Tras la unificación del tipo de cambio del inicio de la gestión Cambiemos, que desmontó totalmente las restricciones, las tasas de estos vehículos fueron rápidamente a la zona de 10% tras haber navegado en terreno negativo en la previa.

Actualmente las tasas salieron de la zona debajo de cero, pero se posicionaron en un umbral casi neutro. ¿La razón? El cepo todavía sigue con vida y, por lo tanto, las expectativas de una nueva devaluación también (especialmente luego de la promesa del ministro Massa de que el dólar oficial se mantendrá fijo en $ 350 hasta fin de octubre).

En cuanto a las variables indexadas, las expectativas de aceleración inflacionaria le dieron vida a los precios, mejorando la eficiencia casi instantáneamente. Las tasas reales de la curva CER se volvieron negativas tras una rápida compresión. Las condiciones iniciales de la coyuntura invitan a pensar en un pass through a precios con una velocidad no vista en más de 30 años. El mercado ya baraja una inflación promedio mensual de 12% en los 5 meses que le quedan a 2023, una secuencia que dejaría la variación del IPC en 180% anual hacia diciembre.

Para los pesos, en este escenario, creemos que los bonos ligados a la inflación tienen más para ofrecer que los títulos dollar-linked, más allá de que la próxima devaluación implique o no el fin del cepo.