El debate “¿tasa o dólar?” calienta el verano

“Vamos a defender el valor del peso amortiguando la suba de los tipos de cambio financieros”. Este parece ser el mensaje entrelíneas que la política económica envió al mercado en las últimas horas con un ataque al precio del dólar desde dos flancos bien diferenciados: la recompra de deuda externa y la suba de 200 bps en la tasa de pases. Los detalles se pueden leer en este post.

La confirmación oficial de que ahora el BCRA no solo está sosteniendo los precios de los bonos en pesos sino también las paridades de los Globales ya está induciendo anomalías y efectos secundarios.

Por un lado, el costo del canje entre dólar MEP y dólar cable local se volvió neutro (incluso negativo por momentos). Es decir, la conversión de los “argendólares” por dólares divisa para girar al exterior está virtualmente subsidiada. Por otra parte, se amplió el spread entre la cotización cable local (C) y el precio de los títulos en Euroclear, la plaza internacional por excelencia, donde los bonos argentinos valen menos que en las pantallas locales.

Pero en este marco de desarbitrajes producto de una intervención explícita para calmar las cotizaciones MEP y “contado con liqui”, el corto plazo puede dejar una ventana de oportunidad. El precio MEP cayó desde $ 344 a $ 333 desde el lunes 16/1 al jueves 19/1. De mantenerse esta tendencia o este umbral de precios, hay incentivos para mirar de reojo las tasas en pesos.

Es que “¿tasa o tipo de cambio?” sigue siendo la principal pregunta que nos llega desde tesorerías de empresas (sin restricciones para acceder al MULC), inversores institucionales y ahorristas.

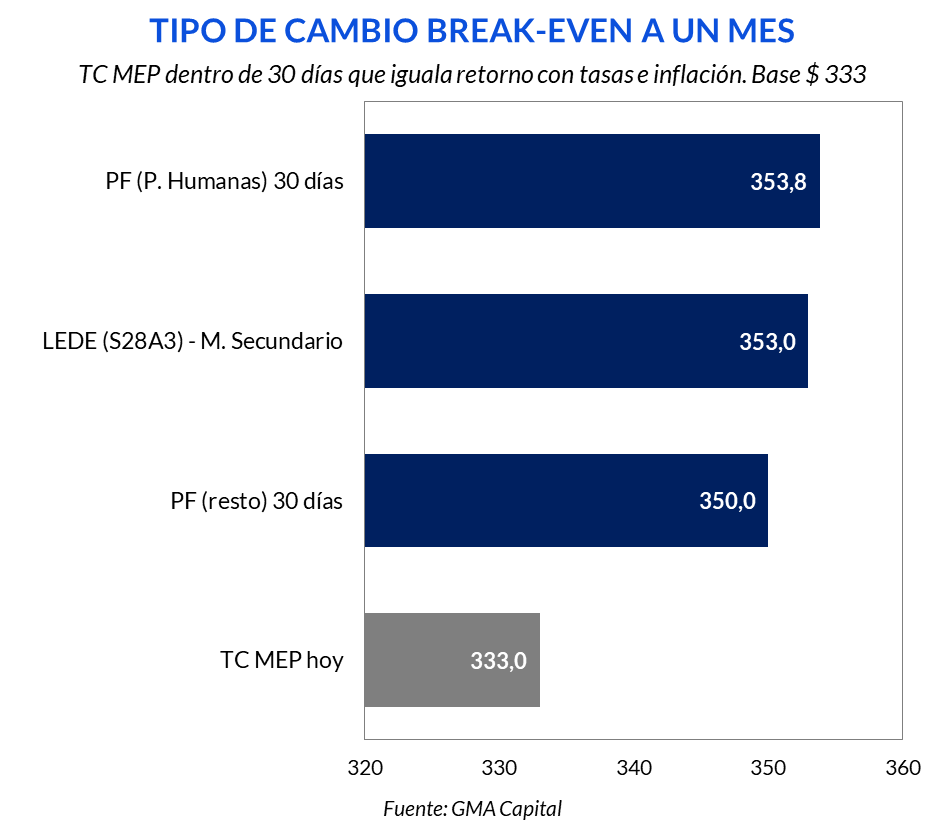

Sin saber cuánto tiempo durará la intervención oficial en el mercado de bonos, lo único que tenemos a disposición son las tasas. Con ellas presentamos un cálculo sencillo de niveles breakeven del precio del dólar para dentro de 30 días.

Partiendo de un valor MEP de $ 333, el premio de las alternativas en pesos deja tipos de cambio de indiferencia de $ 350 – $ 353,8 a un mes. Más de $ 20 (o 6%) de gap sería una zanahoria difícil de rechazar en términos de incentivos. No obstante, la cifra breakeven todavía estaría más de 5% por debajo del precio informal de hoy.

Creemos que el momento pensar estos trades tácticos es ahora. Después, la cercanía de la cosecha (con elevado riesgo de sequía) y de las elecciones podrían inclinar la balanza hacia las variantes dolarizadas sin alternativas en moneda local que funcionen como contrapeso.