Massa recompra bonos para bajar el riesgo país y algo más

Siguiendo con la tendencia iniciada en julio pasado, las últimas jornadas trajeron interesantes retornos para quienes estaban posicionados tanto en bonos como en acciones argentinas. El S&P Merval escaló 9,3% en dólares en 5 días y acumuló una ganancia de 21% en el año. Por su parte, los Globales treparon 5,2% en moneda dura en la última semana y 15,7% desde fines de diciembre.

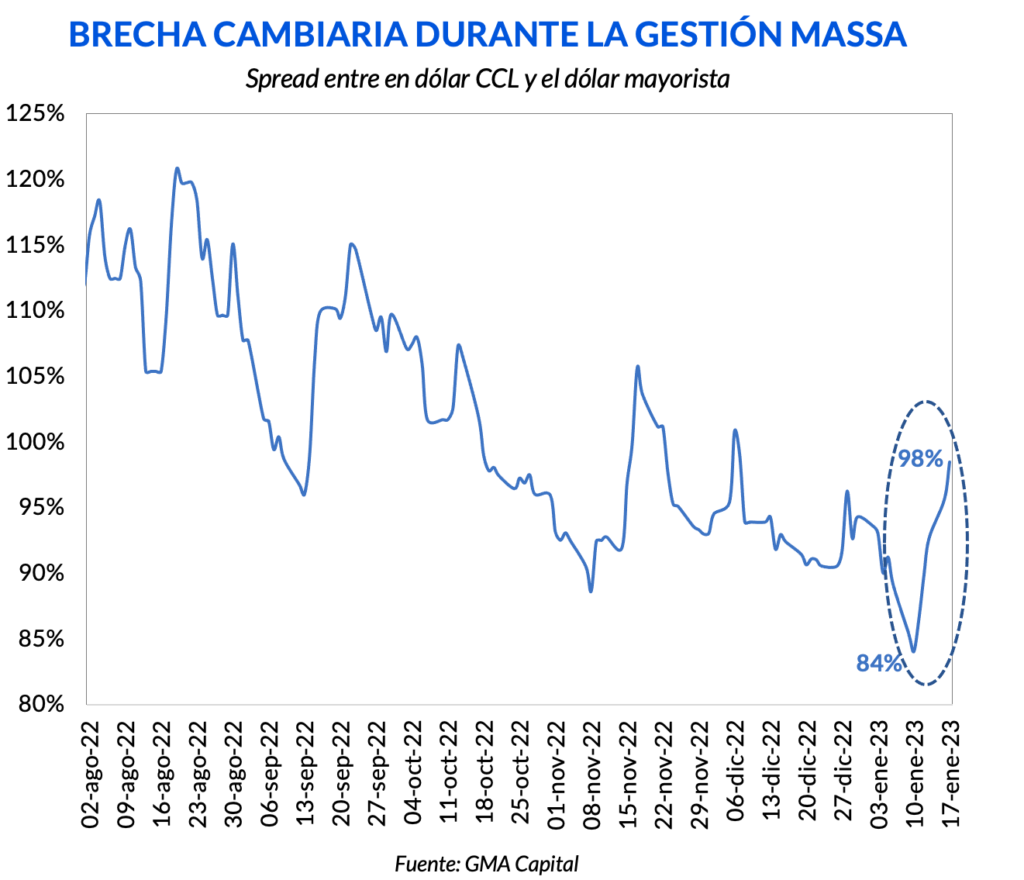

De la mano del revalúo de los activos, también comenzó a observarse una presión sobre el dólar. Luego de tocar un piso de 84% hacia el 10 de enero, las cotizaciones financieras también se despertaron. El martes 17 de enero la brecha con el CCL llegó a 98%, el nivel más alto en casi dos meses.

En este contexto, Sergio Massa anunció la recompra de bonos en dólares por un monto superior a USD 1.000 millones. Según palabras del propio ministro, el Banco Central sería el encargado de la compra de los títulos en el mercado secundario.

Desde el oficialismo argumentaron que esta medida apunta a seguir reduciendo el riesgo país, para que tanto el sector público como el privado mejoren el costo de acceso al mercado internacional de créditos. A su vez, el ministro destacó que, para ello, se intervendrá particularmente en los bonos Globales más cortos, es decir, a través del GD29 y GD30.

El anuncio del Ministerio de Economía dejó muchos cabos sueltos. Por un lado, no se dejó en claro si los USD 1.000 millones se refieren a valores de mercado o al valor nominal de los bonos. Esto tiene distintas implicancias macroeconómicas considerando las bajas paridades de los bonos.

En caso de tratarse de USD 1.000 millones a valor nominal, sería una demanda de unos USD 345 millones a precios de mercado de GD30. Ahora bien, distinta es la historia si en cambio se refiere a los USD 1.000 millones a valores de mercado. Actualmente circulan unos USD 5.200 millones de GD30 a precios de mercado. Es decir, en caso de que se concentre el total de la compras del Central sobre ese título, la operación ascendería a casi el 20% del total negociado.

Por otro lado, el monto en cuestión representa más del 16% del total de las reservas netas. No solo es una cifra macroeconómicamente alta dado el bajo nivel de reservas, sino que además las perspectivas de cara a los próximos meses de ingreso de divisas son poco favorables. Vinculado a esto, recientemente la Bolsa de Comercio de Rosario anunció que la sequía tendrá un costo de unos USD 8.000 millones de dólares en materia de exportación de cara a la próxima campaña.

Si bien el argumento oficial de la recompra tiene sentido, considerando las bajas paridades de los bonos, despierta varias sospechas el timing de esta medida. En los últimos tres meses los Globales escalaron 62% en dólares. Entonces, ¿por qué se decidió hacerlo ahora y no cuando el GD30 valía apenas USD 20?

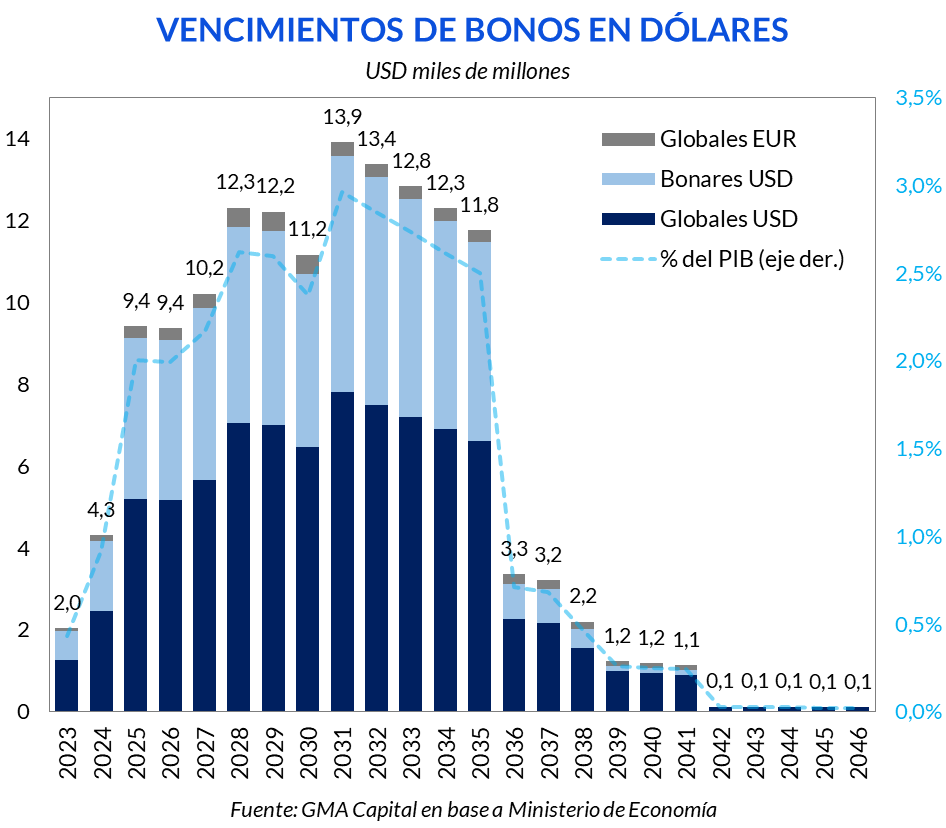

Adicionalmente, no hay urgencias de deuda con privados en los próximos 2 años: en 2023 vence 0,4% del producto (la mitad ya se abonó en enero) y en 2024 el 0,9%.

Nuestra hipótesis más fuerte es que la medida apunta a contener la brecha, con las elecciones cada vez más cerca. Además, la decisión de intervenir GD30 estaría premeditada, ya que al tratarse del Global de mayor liquidez, se utiliza para las operaciones de dólar MEP. De esta manera, la intervención de facto que se veía en el mercado ahora está “blanqueada”, ante la mirada atónita del FMI.

Para sumar fuerza a este argumento, al mismo tiempo que Massa anunciaba la recompra de títulos, el Banco Central informó el aumento de 200 puntos básicos en la tasa de pases a un día. De esta forma, la tasa pasiva se ubicará en 72% TNA (105,3% anualizado) y la activa en 97% TNA (163,5% anualizado). Al aumentar el premio de los pesos debería quitar cierta presión sobre los dólares financieros.

La otra hipótesis es simplemente maquiavélica y 100% política. Más allá de las urgencias de corto plazo, Massa podría estar dando una poderosa señal a los mercados: “si compito y gano las elecciones, quiero reinsertar a Argentina en el mundo y volver a los mercados de deuda”. Esta conjetura asociada a la moderación, sin embargo, también esconde una necesidad. Sin dólares financieros, el terreno económico a partir de 2024 será mucho más escarpado para transitar y los ajustes a realizar (de los desequilibrios que esta gestión está profundizando), mucho más violentos.