Massa candidato: ¿cielo o infierno para el mercado?

La postulación del actual Ministro de Economía dejó sorpresas por todos los frentes. No tanto por la candidatura en sí. De hecho, según las encuestas, el mismo Sergio Massa era de los perfiles que mejor medía dentro del Frente de Todos. Lo llamativo fue que hasta el viernes por la noche estaba prácticamente confirmada la interna entre Daniel Scioli y Eduardo “Wado” de Pedro. El mismo Ministro del Interior había publicado un video el jueves por la noche expresando su deseo de ser Presidente.

Sin embargo, el poder de negociación del hombre al mando de la cartera de Economía le dio lugar para encabezar la lista. Su compañero de fórmula será Agustín Rossi, un alfil albertista. Si bien fue parte del acuerdo, técnicamente el oficialismo no irá con lista única: Juan Grabois también será candidato.

Con este cambio en la estrategia de Unión por la Patria (nuevo nombre del Frente de Todos) se reconfigura el mapa político de cara a los próximos comicios. Y ante las nuevas noticias, el mercado no tardó en responder.

En primer lugar, la baja de Wado de Pedro y la candidatura de Massa aseguran que el próximo presidente se ubique, al menos en términos geopolíticos, más cerca de occidente. Es decir, ni Larreta, Bullrich, Milei o Massa se alejan de Venezuela. Este movimiento de piezas elimina el riesgo de cola de una radicalización hacia la izquierda en los próximos cuatro años. Vale remarcar, además, que por primera vez desde que el kirchnerismo comenzó a gobernar ningún miembro del “núcleo duro” forma parte del binomio presidencial.

A esta cuestión también se le suma un condimento extra: Massa es (y por el momento seguiría siendo) Ministro. Si bien la economía argentina presenta una importante serie de riesgos a monitorear, este hecho reduce las probabilidades de un evento disruptivo al menos hasta las elecciones. En este sentido, la estabilidad financiera será la piedra fundamental para que el actual Ministro logre capturar capital político y aumentar sus chances.

No obstante, las mayores debilidades vienen por el frente externo: (1) las reservas netas son negativas en USD 2.500 millones, (2) el Banco Central pierde a razón de USD 100 millones por jornada, (3) el viernes es la fecha límite para afrontar pagos al FMI por USD 2.700 millones y en menos de dos semanas el Gobierno deberá hacer frente a USD 1.000 millones en cupones de Bonares y Globales. Si bien aun no dio grandes precisiones, las negociaciones con el FMI estarían avanzadas. A su vez, se anunciaron nuevas líneas de crédito con el Banco Mundial (USD 900 millones) y con el BID (USD 400 millones).

La suma de los factores antes mencionados tuvo efectos inmediatos en el mercado bursátil. El Merval en dólares cerró la primera jornada de la semana con subas de 4,3% en dólares. Los papeles que mejor reaccionaron en un primer momento fueron Edenor (+15,6%), Macro (8,7%) y BBVA (8,2%).

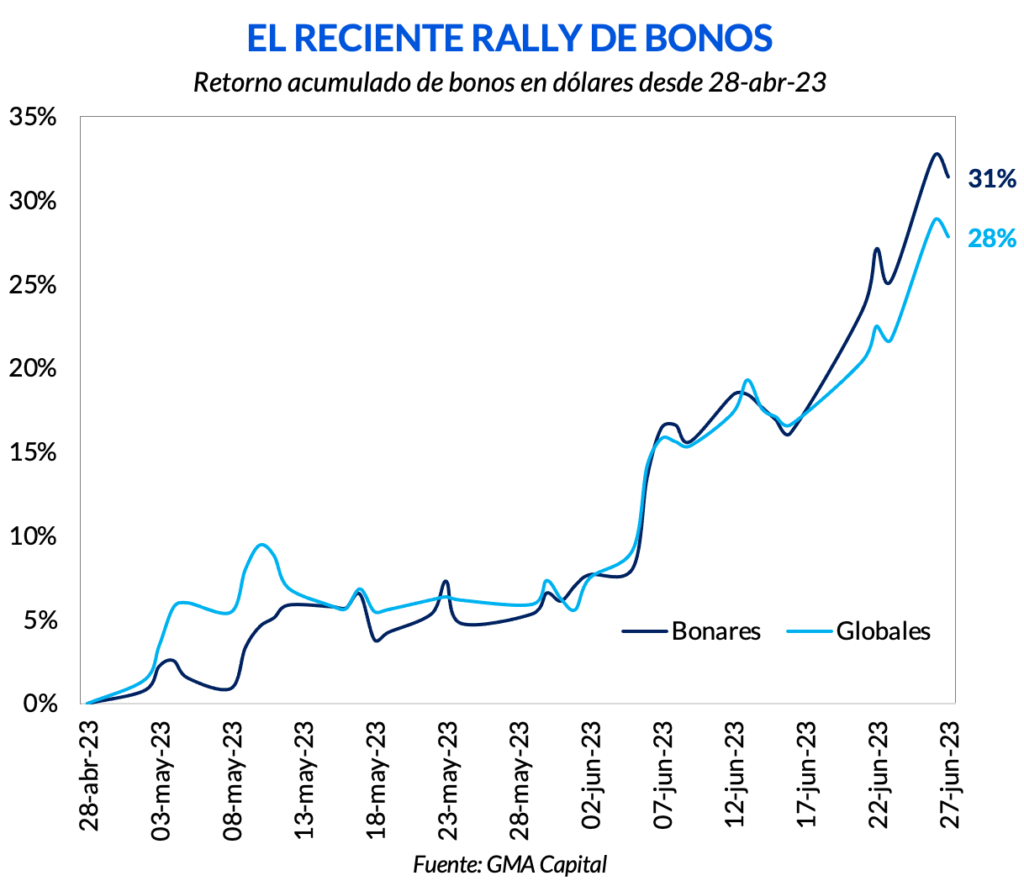

Los bonos en dólares también extendieron el rally que comenzó con mayor fuerza a comienzos de mes. Solo en una jornada los Bonares se revalorizaron 5,9% y los Globales 5,8%. Fue notable la performance de AL30 y GD30, que escalaron 7,1% y 7% solo en una rueda. Así, en menos de dos meses permitieron ganancias en torno a 30%, con paridades que todavía no logran superar los 30 centavos de dólar.

La candidatura de Massa fue bien recibida por el mercado, no hubo grandes dudas al respecto. Sin embargo, frente a este escenario aparecen dos cuestiones que podrían generar mayor reticencia entre los inversores.

Por un lado, la fórmula Massa-Rossi vuelve más competitivo al frente oficialista. Que aumenten las probabilidades de que Unión por la Patria gane las elecciones parece estar lejos de ser una buena noticia para el mercado, aún con Massa al frente.

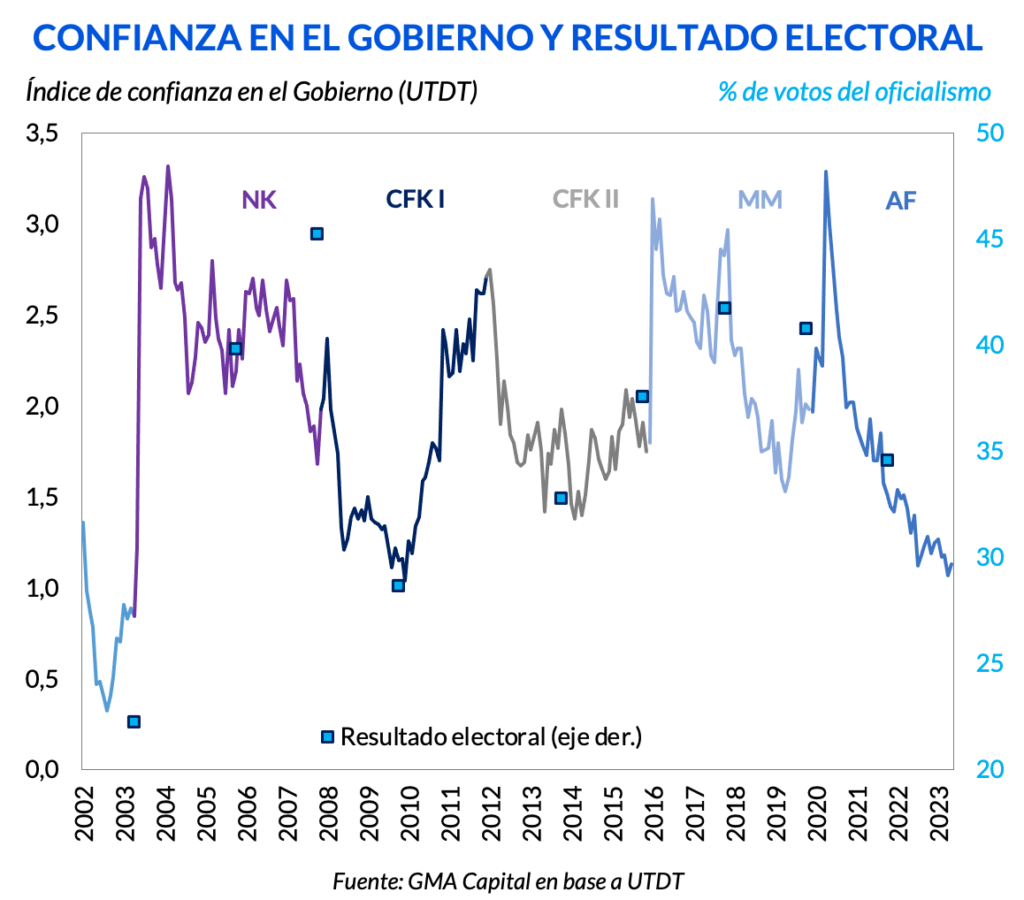

No obstante, es cierto que la imagen del Gobierno se encuentra en mínimos históricos de los últimos 20 años (niveles solo comparables con la crisis de 2001 y la crisis financiera global de 2008-09). En este sentido, si bien pueden mejorar en el margen las chances para el oficialismo, éstas siguen siendo exiguas.

En segundo lugar, el núcleo duro del kirchnerismo concentró sus fuerzas en la Provincia de Buenos Aires: Axel Kicillof buscará ser reelecto como Gobernador, Wado de Pedro será candidato a 1º Senador, y Máximo Kirchner encabezará la lista de Diputados. En ambas listas se destacan varios nombres del núcleo duro. De esta forma, el ala más radicalizada del Gobierno actual tendrá presencia en el Congreso, cualquiera sea el próximo presidente a partir del 10 de diciembre. Considerando el rechazo de esta parte del arco político a la serie de reformas que deberá afrontar la próxima gestión, hay promesa de mayor conflictividad, algo que no es una buena noticia a mediano plazo.

Parte de esto quizás fue captado por el mercado en las jornadas posteriores al inicio de la semana. El día martes se dio una caída generalizada en bonos y acciones: el S&P Merval retrocedió 3,6%, corrigiendo parte de las ganancias del día anterior (Edenor recortó 11%), mientras que los bonos en dólares también ajustaron a la baja entre 0,2% y 1,5%. La jornada del miércoles dejó sensaciones mixtas. El S&P Merval en dólares volvió a ceder (-0,4%), mientras que los bonos treparon en toda la curva, promediando 2%.

Los próximos meses estarán signados por un gran volatilidad en los activos financieros. Si bien las paridades de los títulos soberanos se encuentran cerca de mínimos históricos, las fragilidades de la economía argentina no pueden ser subestimadas. Un cambio de gestión a partir del 10 de diciembre no garantiza que las reformas necesarias efectivamente sean llevadas a cabo con éxito. Además, la amplia oferta dentro del espectro opositor también añade nuevas dosis de incertidumbre no tanto sobre el destino final, sino acerca del itinerario a seguir.