El precio de la codicia de los pesos

Diciembre fue una pesadilla en materia de suba del costo de vida. La inflación fue 25,5% mensual, la más elevada desde febrero de 1991. El reacomodamiento de precios, especialmente el del tipo de cambio, motorizó el avance del IPC.

Como en cada momento que la nominalidad acelera, los inversores ahora están analizando la conveniencia de las estrategias en pesos, en particular las indexadas, versus la dinámica del tipo de cambio (el CCL trepó 24,5% en lo que va de 2024).

Pero lo cierto es que la mayor parte del mercado no puede aprovechar esta situación de devengamiento elevado en pesos atado a la nominalidad.

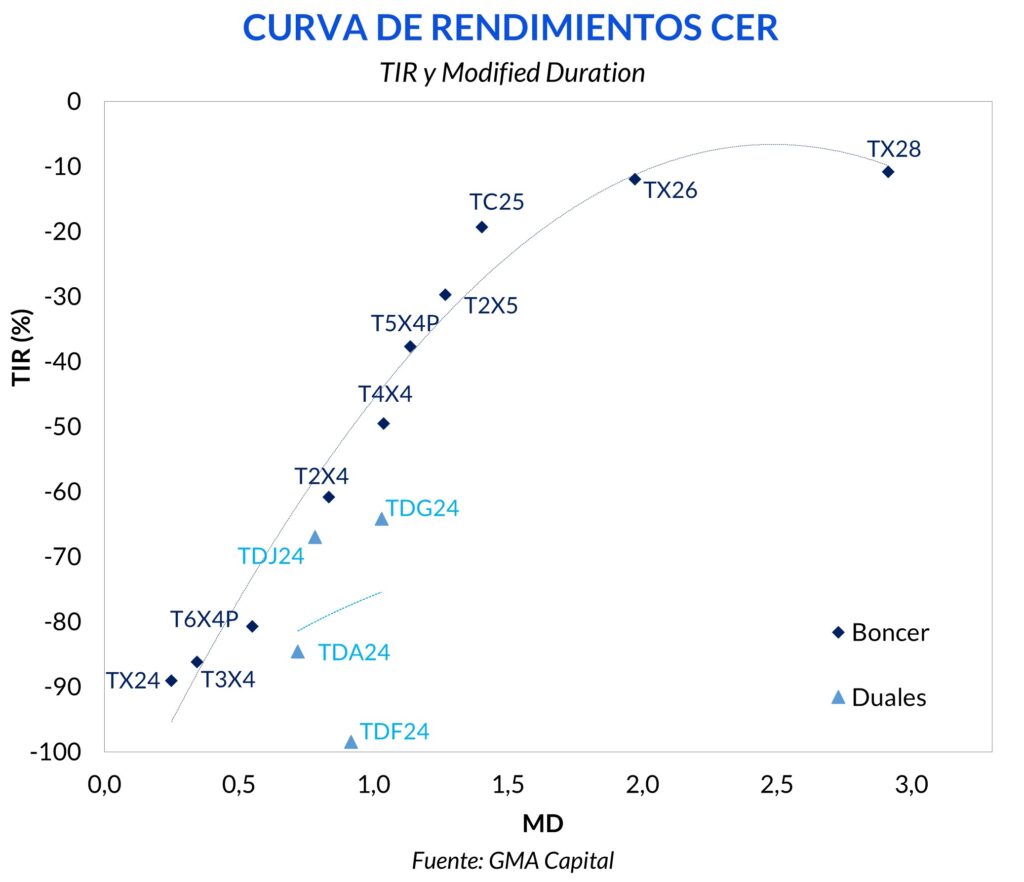

Una política monetaria deliberadamente prolicuación (la tasa de pases es solo 100% TNA) y la vigencia de una estructura de restricciones aún muy dura condujeron a que la tasa real en la plaza de bonos indexados sea marcadamente negativa. Los títulos que vencen en la primera mitad del año rinden -85% real en promedio, mientras que los que maduran en el complemento de 2024, pagan -50% sobre el cambio del IPC.

Entonces, ¿dónde es posible capturar las “bondades” de la indexación? La “tierra prometida” parece ser una de las alternativas más buscadas recientemente: los plazos fijos precancelables UVA. Es el único reducto, del cual los bancos son muy celosos (límite de $ 5 millones por persona humana), en dónde la inflación puede generar retornos mucho más competitivos que en el mercado de bonos, ¿y que el tipo de cambio financiero?

La pregunta clave es si este impulso de la inflación, vía plazos fijos UVA, es suficiente para tentar al ahorrista. Con esto en mente, ¿cuál es el valor que nos deja indiferentes entre el dólar y una colocación a plazo ajustable por UVA + 1% anual?

Recordemos que hoy 15 de enero la UVA empieza a “viajar” al 25,5% mensual. Pero como el plazo mínimo de un plazo fijo indexado precancelable es 180 días, hay que incorporar proyecciones que el mercado baraja y que el BCRA publica en el Relevamiento de Expectativas de Mercado (REM).

Con toda esta información, el valor dólar MEP que a mediados de julio nos dejaría indiferentes entre un plazo fijo UVA y la liquidez en moneda dura es $ 2.976. Se trata de una cotización que es un 164% superior a la actual. Si esperamos un umbral inferior a ese nivel, entonces buscar carry en pesos indexados es la estrategia dominante, aunque con un costo en términos de liquidez que no es desdeñable.

¿Y que nos dice la macro? El dólar financiero aún opera en niveles de estrés en términos históricos, pero se espera una reducción progresiva de la brecha (por el desarme del cepo). Además, el tipo de cambio oficial podría atrasarse aún más en los próximos meses (por el avance de la inflación incluso con otra devaluación de por medio). Con todo, pero sin dejar de lado la posibilidad de desvíos y turbulencias financieras, creemos que la alternativa del carry a una tasa real positiva merece la pena ser explorada al menos con una parte reducida del portafolio.