Hambre voraz por la cobertura cambiaria

A menos de una semana de las elecciones Generales, el estado de incertidumbre en el plano político es total. Si bien varias encuestas coinciden en que Javier Milei saldría primero en los comicios (tal como sucedió en las PASO), el frente sigue abierto. Existen quienes aseguran que tiene chances de ganar en primera vuelta, como quienes difieren en si será Sergio Massa o Patricia Bullrich su contrincante en el eventual ballotage.

Esta opacidad absoluta tiene un correlato directo en el humor de los inversores. La evolución más reciente del precio de los activos parece sugerir un deseo extremo por alternativas de cobertura, cualquiera sea su costo.

Y cuando hablamos de cobertura, en realidad nos referimos a aquella vinculada al tipo de cambio oficial. Desde la devaluación del 14 de agosto (el dólar se encareció 22% desde $ 287), el precio mayorista de la divisa se mantuvo fijo en $ 350. La inflación creciente, que llegó a 12,4% en agosto y 12,7% en septiembre, hizo que dicha mejora de competitividad se esfumara completamente.

De hecho, hoy el peso se encuentra 6,5% apreciado con respecto a su valor vigente antes de las PASO. En tanto, la reciente escalada de los tipos de cambio financieros, con el “contado con liqui” alcanzando $ 980, llevó la brecha cambiaria a niveles no vistos en los últimos 40 años. Mientras tanto, las reservas netas perforan USD 6.700 por debajo de cero, merma motivada por las ventas en el MULC y la intervención cambiaria.

Todo este cuadro alimenta la presión sobre el dólar oficial, dado que el peso se encuentra artificialmente apreciado en niveles máximos del último año. En este contexto, y frente a posibles eventos cambiarios el lunes posterior a las elecciones, se despertó un apetito voraz por instrumentos atados al dólar oficial.

Desde hace varias jornadas que vemos fuertes subas en el mercado de futuros de dólar de MatbaRofex. Los contratos a diciembre incluyen una tasa implícita de 9.000%. Y las posiciones a partir de enero de 2024 ya ponen en precio un tipo de cambio oficial superior a $ 1.000.

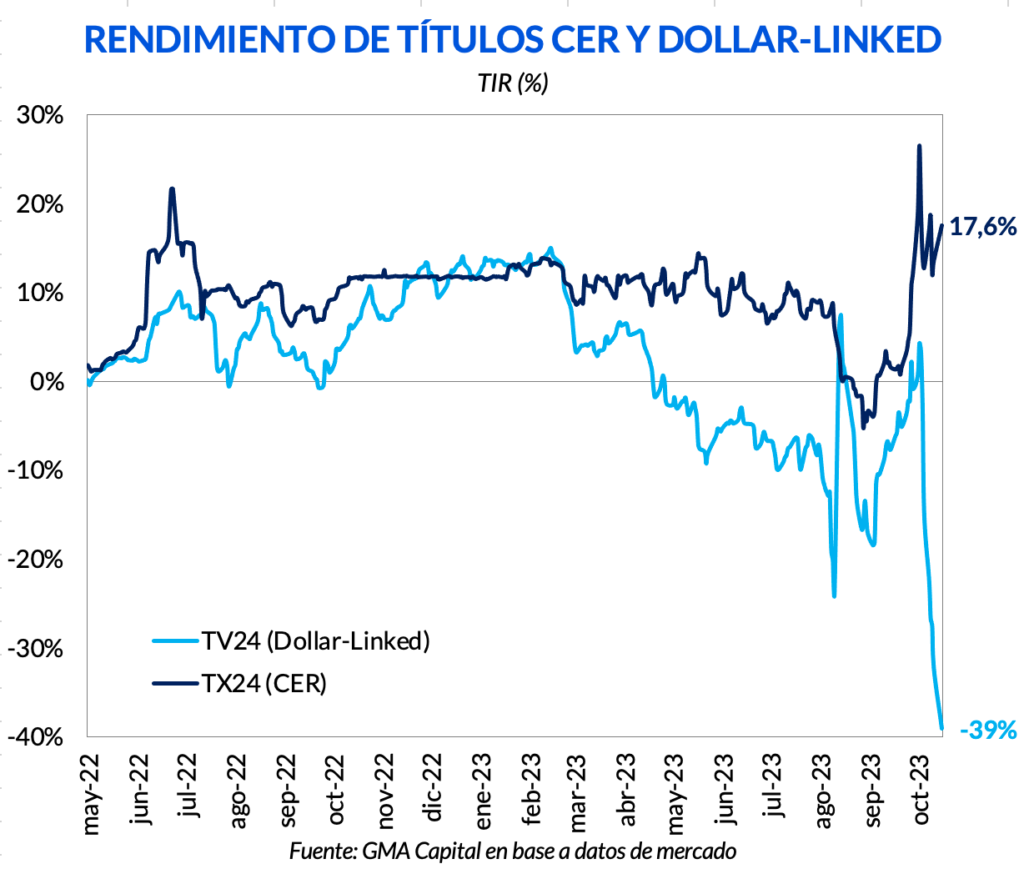

En esta misma línea, en las últimas jornadas se vio un mayor apetito por títulos soberanos ajustables por tipo de cambio, pese al reciente sell-off durante septiembre. Esta mejora fue solo exclusiva de los bonos dollar-linked. No se ve un sentiment similar en la curva CER, donde las cotizaciones siguen anémicas. Mientras que la TIR del TX24 (CER) se ubica en niveles máximos desde su emisión, la TIR del TV24 (dollar-linked) alcanzó -39%, su nivel más bajo desde la emisión.

La cotización de ambos títulos sugiere que el tipo de cambio debería moverse hacia marzo/abril un 93% anualizado por encima de la variación del nivel de precios. Esta métrica sugiere posibles alternativas: (i) que los títulos dollar-linked se encuentran excesivamente caros, (ii) que los CER están muy baratos por el riesgo de crédito, o (iii) una combinación de ambos. En cualquier caso, el riesgo de crédito para los bonos CER y dollar-linked es exactamente el mismo: el Tesoro Nacional es quien emitió ambos títulos.

Los inversores deben tener en cuenta que, al pagar precios muy por encima de la par (TIRs fuertemente negativas) en títulos que ajustan por tipo de cambio, la cobertura estará lejos de ser perfecta.

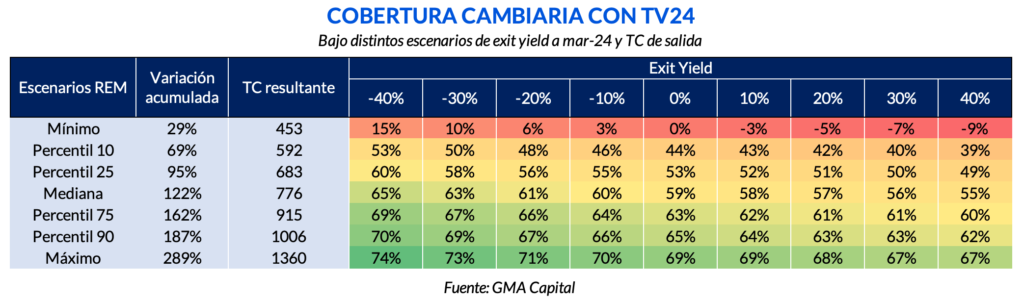

Para graficar esta noción, presentamos distintos escenarios de tipo de cambio y tasa de salida del TV24, suponiendo que queremos desprendernos del instrumento hacia marzo, un mes antes del vencimiento.

Podemos observar que la cobertura (porcentaje entre el retorno en pesos con el bono y la suba efectiva del dólar mayorista) se vuelve más efectiva a medida que aumenta el tipo de cambio de salida. Suponiendo un dólar de $ 776 hacia marzo (mediana del REM), este instrumento podría cubrir entre un 55% y 65% de la devaluación efectiva.

Naturalmente, la cobertura no solo dependerá del tipo de cambio final, sino también del precio de venta. En un extremo podría darse el efecto “Puerta 12”: una vez que la devaluación haya tenido lugar, el mercado podría perder el interés sobre estos instrumentos y desatar ventas masivas que derrumben los precios y disparen los rendimientos. Frente a casos como este, la cobertura sería aún inferior.

Para destacar, en instrumentos como el TV24, que vence en abril de 2024, la cobertura sería menos sensible a la tasa de salida. Esto sucede porque el período de venta que asumimos se encuentra muy cerca del vencimiento. Este tipo de efectos sí deberían tenerse en cuenta con instrumentos de mayor duration. No solo títulos soberanos como el T2V4 sino también especialmente con obligaciones negociables, cuyos vencimientos en muchos casos se extiende más allá del 2024.

El reciente ejercicio es solo un ejemplo de que el precio (y consecuentemente la TIR) es un factor importante a considerar a la hora de buscar cobertura. Considerando que el riesgo de crédito de bonos CER es el mismo que en bonos dollar-linked, quizás los primeros despierten un mayor atractivo con una mirada de mediano plazo. Aún consolidándose un salto del tipo de cambio, en mayor o menor grado esta variación sería capturada por el CER. Además, los títulos ajustables por inflación permiten cubrirse ante un potencial desdoblamiento cambiario.