Cuánto podrían subir los Globales después del rally

Con el “diario del lunes”, quien compró bonos argentinos en octubre y los mantuvo hasta el día de hoy ganó en torno a 80% en moneda dura. USD 10.000 se convirtieron en USD 18.000 en 4 meses. Así de impresionante fue el recorrido que experimentaron los Globales reestructurados hace menos de 3 años. Una macro que evitó colisionar con el iceberg y mejores condiciones internacionales fueron los grandes facilitadores.

Después de semejante remontada, sin embargo, las paridades de la deuda siguen deprimidas. El valor promedia los 34 centavos de dólar, una rareza que cuesta encontrar en el mundo, incluso luego de la más salvaje suba de tasas de interés desde los años 80 que derrumbó los precios de la renta fija global.

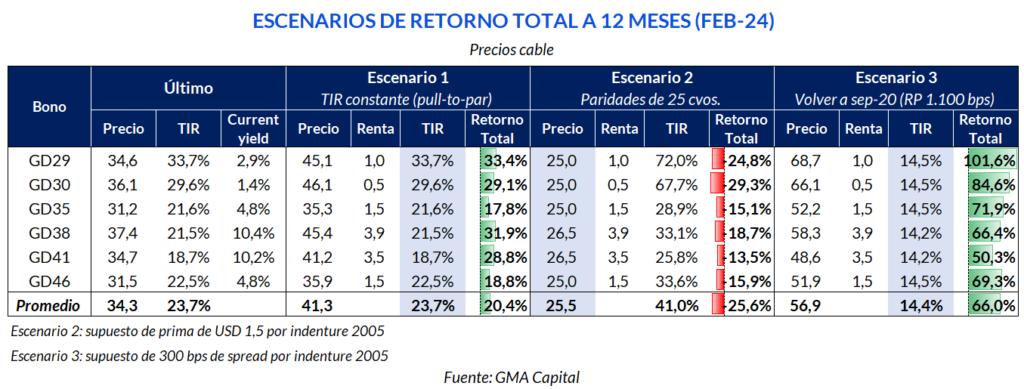

A la luz de que los niveles de entrada, si bien no son tan atractivos como hace algunos meses, todavía tienen brillo, en el equipo de Research & Strategy elaboramos distintos escenarios para poner en cifras concretas el potencial de los Globales.

“Jugando” con el Excel, construimos 3 casos a 12 meses vista en el que incluimos tanto el resultado de capital como la renta a percibir vía cupones. Ambos conceptos le dan forma al retorno total a 1 año.

En el primer caso, suponemos que los rendimientos de hoy se mantienen constantes. Es decir, extrapolamos la curva actual hacia febrero de 2024. En el segundo escenario, ponemos un pie en la crisis fijando el regreso hacia paridades de 25%. Y en el tercer mundo imaginario, soñamos despiertos con la vuelta a los mercados. Para ello, asumimos que el riesgo país comprime hacia los 1.100 bps, el mismo umbral que en septiembre de 2020, cuando los Globales habían empezado a cotizar. A diferencia de aquel contexto, hoy la tasa libre de riesgo es 350 bps, casi 280 más que en las postrimerías del canje de Guzmán. Así, la TIR target de Argentina debería ser 14,5%.

Sin la osadía de asignar probabilidades subjetivas, a simple vista los Globales muestran una relación de riesgo-retorno asimétrica. En las malas, el golpe no sería tan elevado como el beneficio en las buenas. Asimismo, los Globales brindan cobertura cambiaria ante fluctuaciones en el precio del dólar MEP y “contado con liqui”.

Estas bondades no son algo común. Solo se encuentran en la curva soberana hard dollar y en algunos créditos provinciales. No así en los bonos en pesos, en medio de la turbulencia de los vencimientos de 2023 y el riesgo electoral.

Para posicionarse en la curva y esperar un proceso de normalización, no hay nada mejor que el GD30. Para prepararse para una corrección, GD38 y GD41 son los más defensivos por su estructura legal. Y para hacer una apuesta direccional y agresiva, el GD35 cumple con los requisitos.