Cobertura que no cubre

En la previa al ballotage destacábamos que, sin importar quien ganara, había un frente que exigía medidas inmediatas. Es que la situación cambiaria es crítica. Si bien el crawling peg resurgió a partir del 15 de noviembre, su ritmo es insuficiente para corregir un atraso mayúsculo, que acumula 38% desde el último ajuste del dólar oficial. De hecho, el tipo de cambio real se mantiene en su nivel más bajo de los últimos seis años.

Este cuadro solo profundiza el deterioro de las cuentas externas, con reservas netas perforando USD 10.000 millones por debajo de cero y una brecha cambiaria que supera con creces el 100%, que vuelve insostenible el normal funcionamiento de la economía.

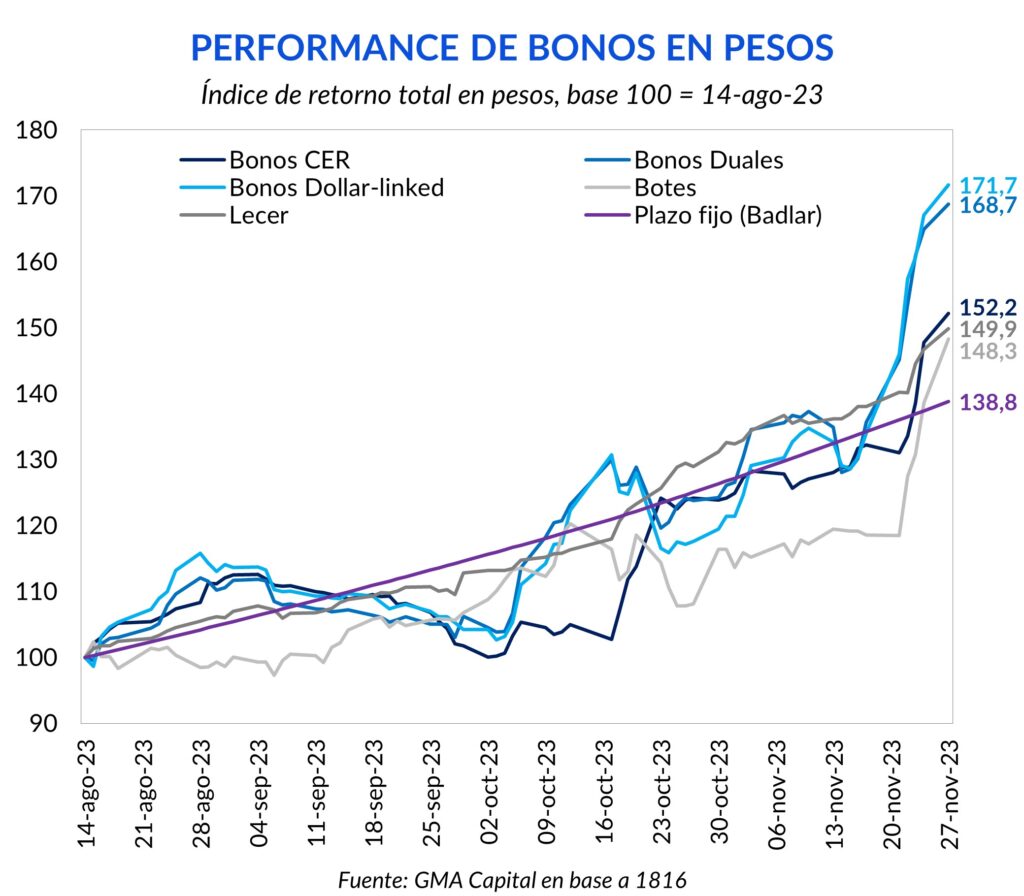

Resulta natural que, en este contexto, el apetito de los inversores por instrumentos atados al dólar oficial se haya disparado. De hecho, en el Mundo Pesos los títulos que más subieron desde las PASO fueron los bonos dollar-linked (71,7%) y Duales (68,7%), alzas que en términos reales representan 22,7% y 20,6% respectivamente.

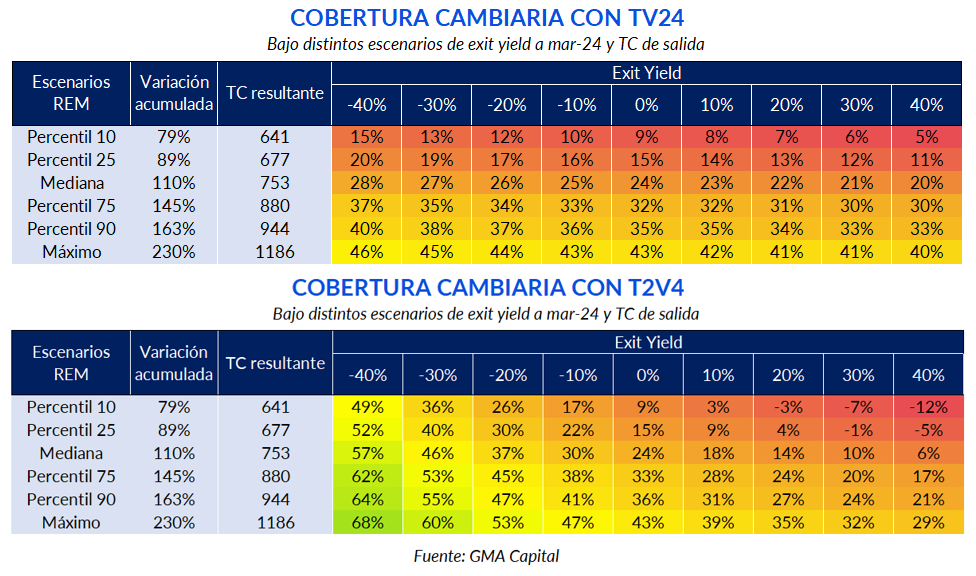

Este rally en los instrumentos atados al tipo de cambio hizo que las tasas de retorno se tornaran extremadamente negativas, atentando así contra su principal objetivo. Por ejemplo, el bono dollar-linked TV24, con vencimiento a abril de 2024, rinde -71%. Por su parte, el T2V4, cuyo vencimiento se extiende a septiembre de 2024, ofrece una tasa interna de retorno de -46%. Estos retornos son aún más bajos para los títulos Duales, dado que ofrecen esa “doble cobertura” de inflación y devaluación. Mientras que el Dual a febrero cotiza a -71,2%, el mismo bono con vencimiento a agosto 2024 rinde -49,8%.

¿Qué implica que un bono dollar-linked rinda (tan) negativo? Para responder esta pregunta, presentamos un ejercicio de sensibilidad. En este intentamos calcular qué porcentaje de la variación del tipo de cambio se captura tanto con el TV24 como con el T2V4 si buscamos desprendernos de estos títulos hacia marzo 2024.

En las siguientes tablas observamos que, dada una tasa de salida, la cobertura resulta mayor mientras más alto sea el tipo de cambio final. Al mismo tiempo, dado un mismo dólar oficial, la cobertura resulta mayor mientras menor sea tasa de salida (por ganancia de capital). No obstante, puede notarse que para todo el abanico de alternativas posibles, la cobertura efectiva deja mucho que desear.

Para entender qué significan dichos porcentajes, partamos de un escenario base (exit yield de 0% y tipo de cambio resultante de $ 753, correspondiente a la mediana del REM). En ese caso, el precio de mercado del TV24 sería $ 75.485, mientras que hoy cotiza a $ 59.900. Es decir, el retorno nominal sería 26%. No obstante, si el dólar oficial pasara de $ 359 a $ 753 en marzo de 2024, eso implicaría un salto de 109%. En suma, dados los parámetros recientemente mencionados, la cobertura efectiva sería del 24%.

Si bien es natural que las empresas e individuos busquen cubrirse de la inminente devaluación, los precios de entrada y de salida sí importan. De hecho, a estas cotizaciones la cobertura efectiva no supera el 30% en aquellos casos más probables.

Con todo, para los inversores que no cuentan con restricciones y tienen la libertad de elegir estrategias de retorno total, existen alternativas mucho más competitivas.