Desactivada la “bomba de pesos”, todavía queda el drama de los dólares

La amenaza de una “explosión de pesos” sobre la economía en el corto plazo se hizo más pequeña. Esta semana el Tesoro logró despejar el grueso de los vencimientos remanentes hasta fin de año. Los títulos elegibles sumaban un valor nominal de $ 9,5 billones y se lograron postergar $ 7,4 billones. Con una adhesión total del 78%, desde el oficialismo se anunció con épica que se trató del “canje de deuda más grande de la historia argentina en el mercado doméstico”. Pero, en realidad, esto fue gracias a la participación de entidades públicas.

Otra cuestión que mitigó el riesgo nominal en los últimos meses fue la aceleración de la inflación. Estimamos que USD 10.200 millones de pesos transaccionales excedentes habrían sido licuados en términos reales desde julio de 2020 hasta la actualidad.

En cambio, hoy la mayor preocupación pasa por la inmediata escasez de divisas. El “dólar soja” terminó, y con ello la posición compradora neta del Central en el MULC. En este contexto, no solo que la autoridad monetaria deberá abastecer la demanda privada de divisas, sino que también deberá afrontar compromisos de deuda, con el Fondo Monetario Internacional y con privados.

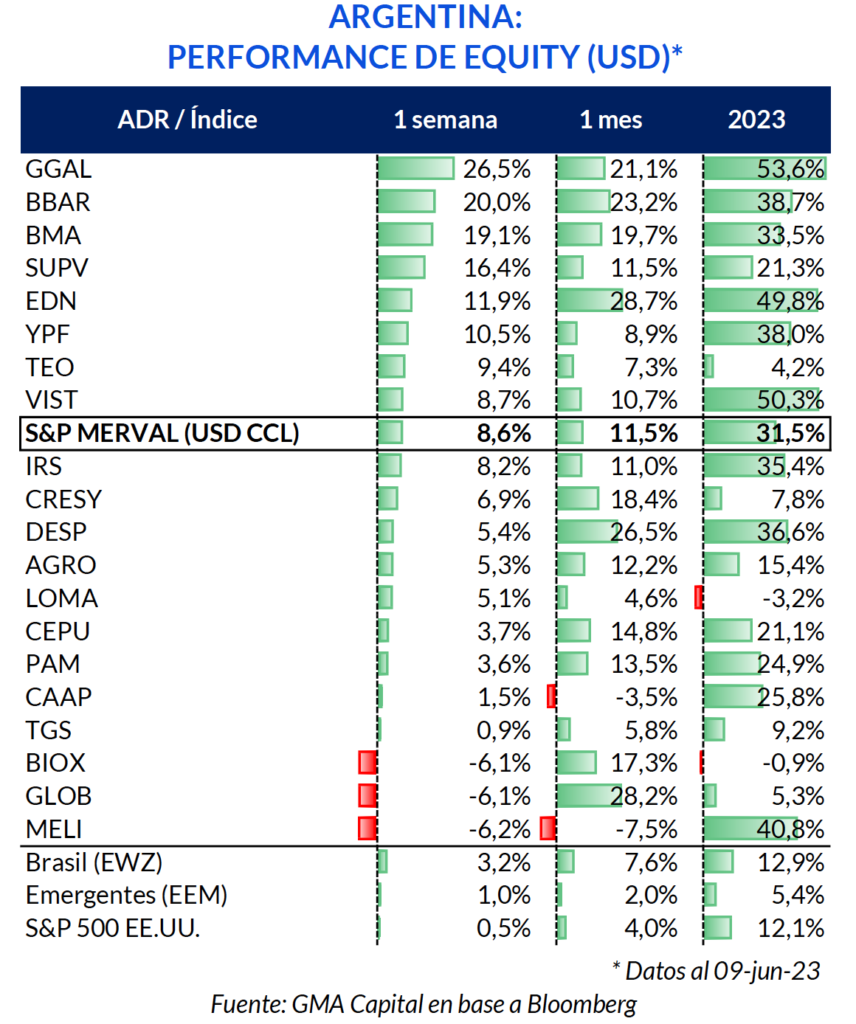

En las antípodas de la marcha mediocre de la economía de las últimas semanas, los activos financieros argentinos se lucieron. Con los bancos a la vanguardia, las acciones treparon hasta 26% en dólares en los últimos 7 días. Por su parte, los bonos también gozaron de un rally. En la última semana los Globales escalaron 10%, y con este resultado en el acumulado del año ya equipararon la performance del resto de emergentes. ¿Cuál fue el driver?

Gracias al canje de esta semana, el Tesoro logró allanar el camino y reducir la mayor parte de los vencimientos hasta el cambio de mando. Los títulos elegibles que vencían entre junio y septiembre totalizaban $ 9,5 billones. Finalmente en Economía pudieron rescatar $ 7,4 billones. Por lo tanto, la adhesión total fue de 77,9%.

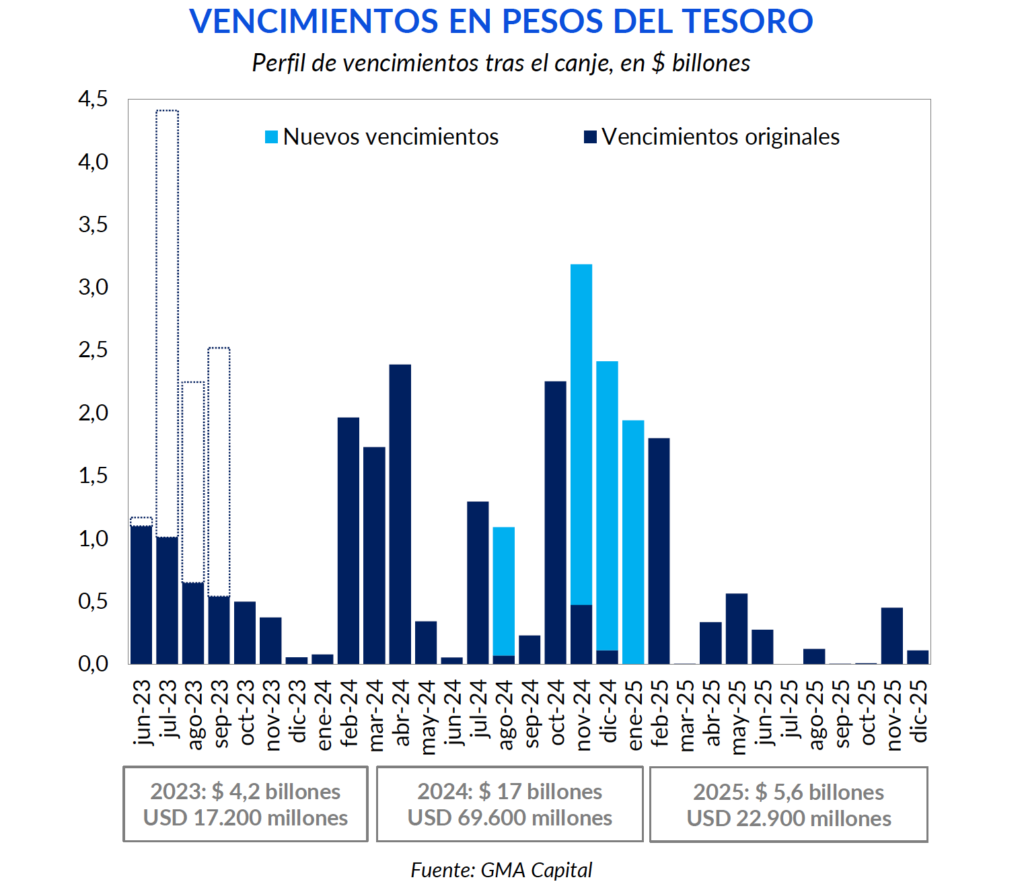

Previo a la operación, en términos de monto, el tercer trimestre era el más desafiante. Solo entre julio y septiembre el MECON debía afrontar pagos por $ 9,2 billones. En tanto, la suma ascendía a $ 11,3 billones considerando todos los vencimientos del año. Luego del canje, los vencimientos para el tercer trimestre se redujeron hasta $ 2,2 billones, y hasta $ 4,2 billones si consideramos todos los vencimientos hasta el año próximo.

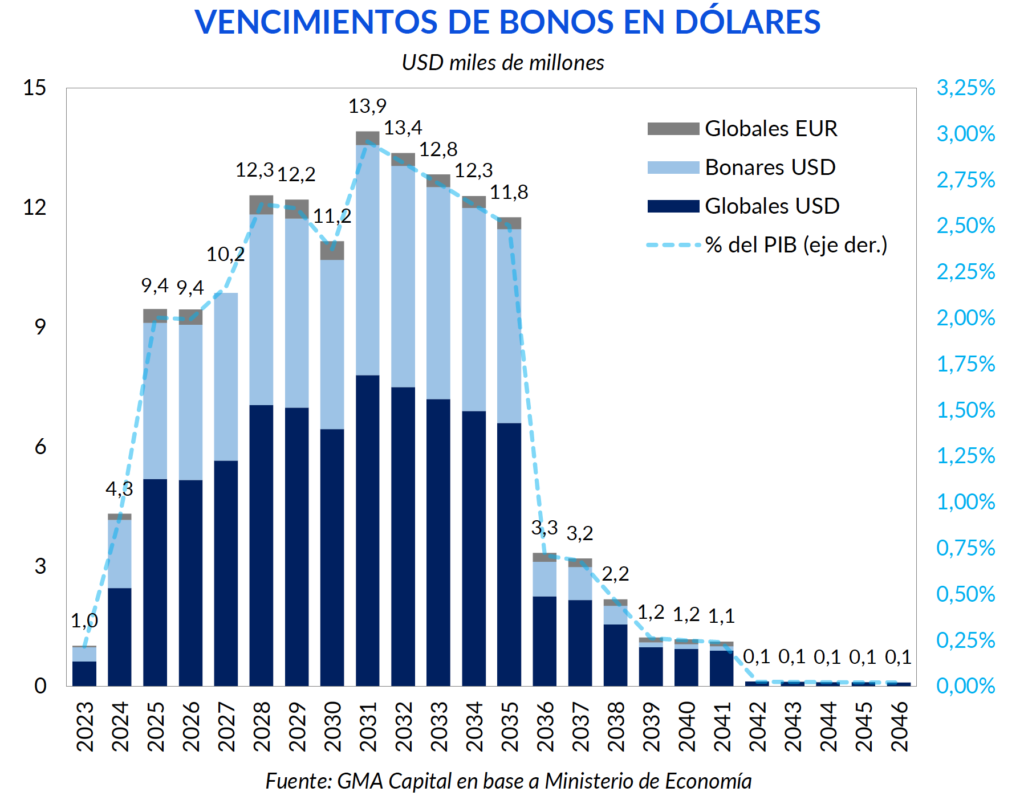

Aún sin entrar de lleno en los mecanismos facilitadores de este objetivo, lo cierto es que los vencimientos de 2023 ya no son otrora la bestia amenazante para la estabilidad económica. A comienzos de año destacábamos este asunto como uno de los principales riesgos a monitorear. En enero los vencimientos a 12 meses sumaban $ 13 billones ($ 18,6 a precios de mayo 2023) o USD 74.450 millones a tipo de cambio oficial, mientras que prácticamente no había una carga considerable para 2024 y 2025.

Hoy la película es muy distinta. Analizando exclusivamente los montos de vencimientos, en lo que resta de 2023 vencen $ 4,2 billones (USD 17.200 millones al dólar oficial), $ 17 billones en 2024 (USD 69.900 millones) y $ 5,6 billones para 2025.

Si miramos únicamente el porcentaje de adhesión, probablemente estemos sobreestimando el reciente logro del Ministerio de Economía. Es que, según estimaciones de 1816, el 70% de los instrumentos elegibles se encontraban en manos de entidades públicas. Si suponemos que la adhesión de los entes públicos fue total, entonces solo el 26% de los tenedores privados habrían aceptado el canje. Es decir, apenas 1 de cada 4. Esto nos habla, una vez más, del desinterés de los jugadores no alineados con el Gobierno para refinanciarlo y estirar voluntariamente la duración de la deuda en pesos.

Las calificadoras de riesgo tampoco le dieron el visto bueno a la operación. S&P rebajó el score crediticio de la deuda soberana a default selectivo. Sobre esto, el informe de la compañía señala que “las divisiones en el seno de la coalición de gobierno y las luchas internas en la oposición limitan la capacidad del soberano para aplicar cambios oportunos en la política económica”. Si bien rebajaron de “CCC-C” a “SD/SD”, también señalaron que una vez completado el canje considerarían “curado” el impago en moneda local y elevarían la calificación de moneda local a largo plazo a “CCC”.

Cabe remarcar que el sector público es el principal acreedor del sector público. ¿Cómo se explica este fenómeno? Desde la crisis de deuda en pesos originada en junio de 2022, el Banco Central ganó un protagonismo fundamental en el mercado de deuda a través de la recompra de títulos en el mercado secundario. Gran parte del rollover de las últimas licitaciones provino de la mano de entidades públicas quienes, previamente, habían vendido sus títulos al Banco Central a cambio de nueva liquidez.

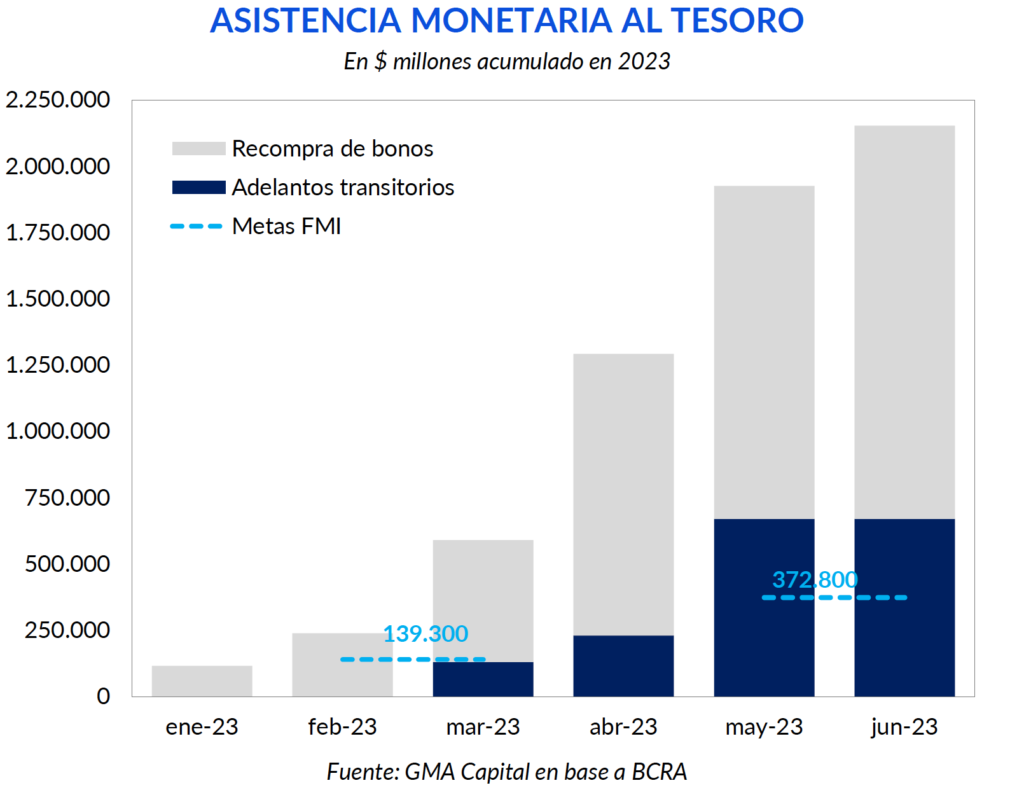

Si bien esta dinámica le permitió al Tesoro descomprimir parte de ese riesgo, garantizándose cierto éxito en las subastas y operaciones de conversión, esto implicó una impresión de pesos macroeconómicamente relevante. Para poner en perspectiva, la emisión por Adelantos Transitorios en lo que va del año ya acumula $ 670.000 millones, muy por encima de los $ 372.800 millones permitidos por el FMI para el cierre del segundo trimestre.

Igualmente, dicha cifra parece ser pequeña al comparar con la emisión de pesos para recomprar deuda en el mercado secundario. En lo que va de 2023 la inyección de pesos por dicha partida ya supera los $ 1,5 billones, concentrando más de $ 200.000 millones en las últimas dos semanas.

Mientras que las maniobras financieras redujeron parcialmente la incertidumbre, el principal drama de la economía argentina no cede. Las expectativas de inflación están completamente desancladas y desde la política económica no existen señales que apunten a corregir dicha inercia: en apenas 5 meses del año la inyección de pesos para financiar directa o indirectamente al Tesoro ya suma más de $ 2,2 billones. El único dique de contención es la creación de nuevas Leliq, que no es otra cosa que la promesa de más pesos en el futuro.

Para el dato oficial de inflación tendremos que esperar recién al miércoles 14 (fecha que coincide con el cierre de alianzas electorales para las PASO). No obstante, de acuerdo a varias mediciones privadas es esperable que la inflación de mayo se encuentre entre 8,5% y 9,2%, luego del 8,4% de abril. Por otro lado, las estimaciones regionales fueron un poco menos contundentes: CABA registró una inflación general de 7,5% (núcleo 7,6%), mientras que Córdoba midió 8% en el índice general y 7,4% en la subyacente.

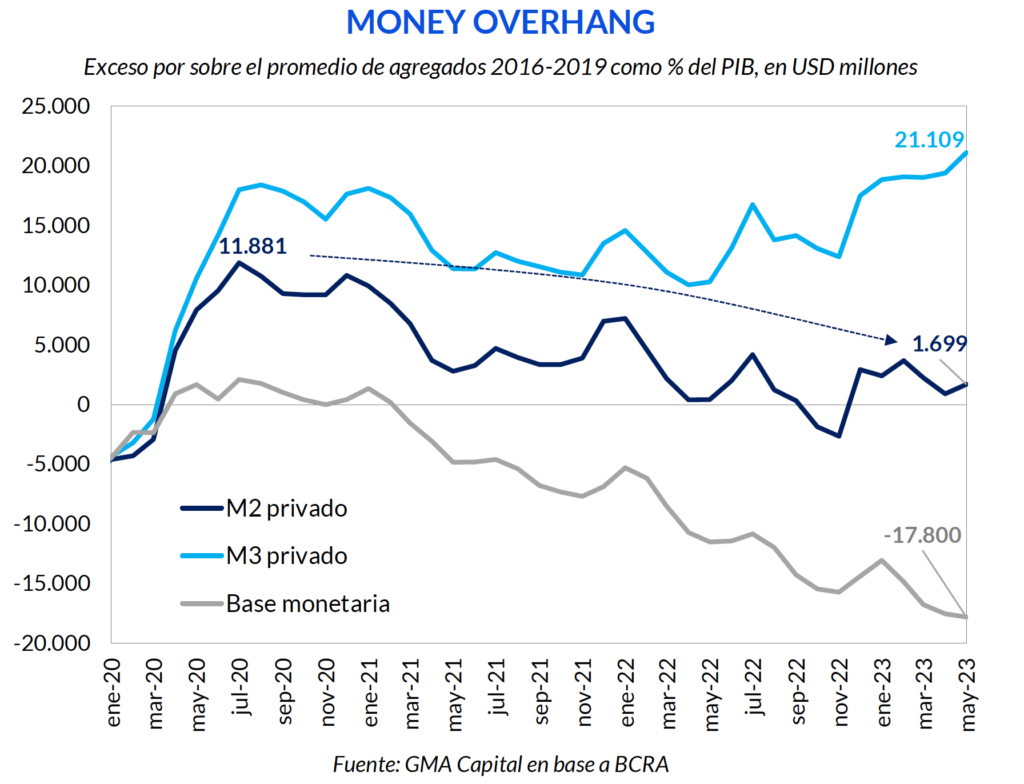

Cualquiera sea el caso, la inflación corriendo por encima del 7,5% mensual y acumulando más de 42% en los primeros 5 meses del año es un reflejo de la desmonetización de la economía argentina. Este concepto podemos abordarlo desde la evolución del “money overhang” o exceso monetario. Esta variable la analizamos a partir del peso relativo de los agregados sobre el PIB en comparación a momentos sin cepo cambiario.

Desde el punto de vista de la cantidad de moneda en la plaza, tanto la base monetaria como el M2 privado se vienen contrayendo casi de manera sostenida desde el pico de la pandemia. Hacia julio de 2020, el primero había llegado a representar 9,4% del producto, mientras que el segundo 16,1%. Hoy, sin embargo, equivalen a 5% y 13% del PIB respectivamente. En otros términos, la inflación habría licuado USD 10.200 millones de pesos transaccionales del M2 privado desde julio de 2020.

No obstante, el M3 privado (que incluye los depósitos a plazo) sí que se mantuvo incesantemente por encima de la media en períodos sin cepo. Por ejemplo, en el período 2016-2019 el M3 privado promediaba 19,1% del producto. Hoy dicho agregado representa 23,6% del PIB. O lo que, medido al dólar oficial, representa un “exceso” de USD 21.000 millones, prácticamente análogo a la desmonetización de la base monetaria por USD 17.800 millones.

Y es que el crecimiento del M3 privado es la contracara del aumento de los pasivos remunerados del Banco Central. Como hemos señalado, la máquina de los pesos se mantiene encendida por factores exógenos. Sin embargo, la misma se ve compensada por la esterilización a través de Leliq y Pases. Desde que comenzó el año, los pasivos remunerados pasaron de $ 10 billones a $ 15 billones. Un aumento nominal de 50% que, ajustando por inflación, representa un incremento del 4,8% real. Esto ocurrió a pesar de haber devengado intereses por debajo de la inflación casi de manera sostenida.

Si bien hoy por hoy en el Mundo Pesos el mayor desvelo gira en torno a la deuda del Banco Central, también es cierto que la desmonetización de la economía y el perfil menos exigente de la deuda en pesos quitaron presión por este frente. Así, las cosas, el mayor riesgo inminente de la economía no radica en la cantidad de pesos, sino en la escasez de dólares.

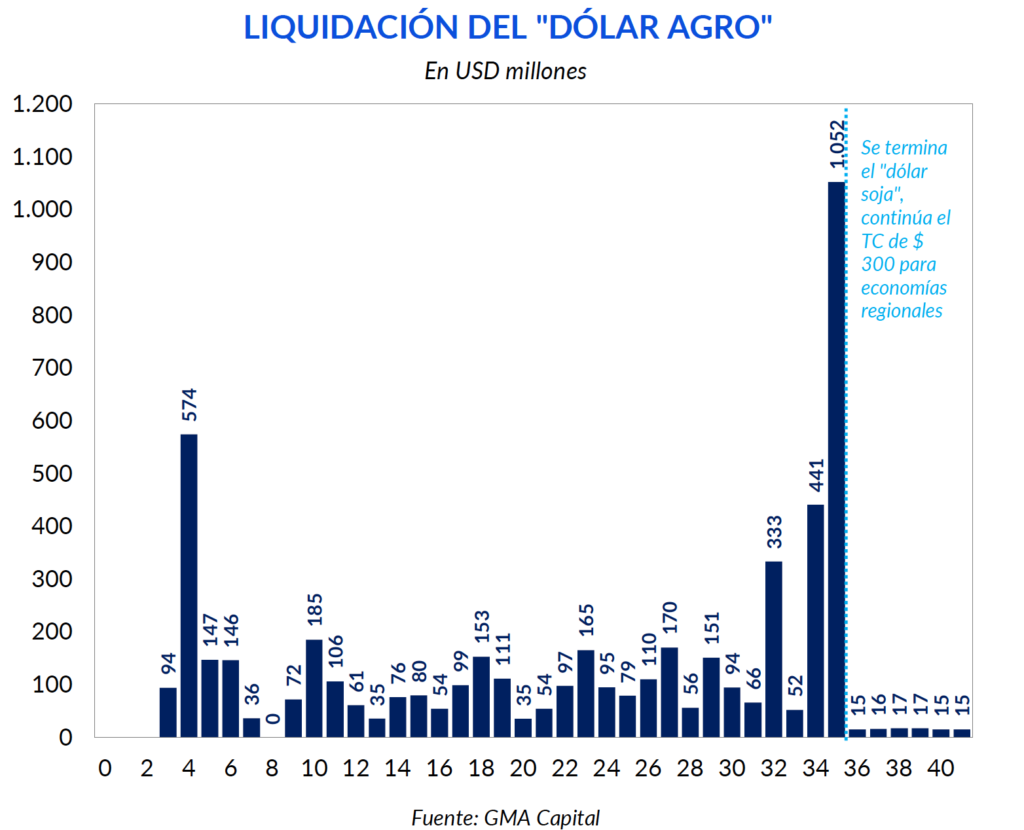

Las reservas netas son negativas por USD 1.300 millones y la perspectiva de ingreso de dólares es poco alentadoras. En primer lugar, el “dólar soja” llegó a su fin y el tipo de cambio de $ 300 solo sigue vigente para algunas economías regionales. Con este quiebre, las liquidaciones pasaron de promediar USD 150 millones a USD 16 millones diarios.

A pesar de que las ventas de soja dejaron que desear, el Banco Central mantuvo una racha de 20 ruedas seguidas de compras netas. Durante este período logró hacerse de USD 1.220 millones. Sin embargo, sin “dólar soja” el BCRA volvió a su posición vendedora natural y en 3 ruedas se desprendió de USD 186 millones. Esto no debería sorprender, ya que esto se repitió en el epílogo de las ediciones anteriores. Sin embargo, la situación inicial en materia de reservas hoy es mucho más delicada que en el pasado.

En este contexto, son entendibles los intentos de Massa para conseguir fuentes de financiamiento externo. La ampliación en USD 5.000 millones del monto de libre disponibilidad del swap con China permite liberar dólares para pagar importaciones y quitar cierta presión sobre el MULC. Naturalmente, al tratarse prácticamente de una línea de crédito, no es gratuito. El mismo acarrea una tasa de interés (Shibor + 400 bps).

Por otro lado, en menos de dos semanas Argentina debería afrontar vencimientos con el FMI por un monto equivalente a USD 2.700 millones, aunque podría postergar los pagos hasta fin de mes. Según datos oficiales, hacia finales de mayo Argentina contaba con USD 1.600 millones en DEGs, que serían insuficientes para pagar la totalidad de los compromisos. Sin embargo, dejando de lado que nuestro país incumplió dos de las tres metas en el primer trimestre, el Organismo debería desembolsar USD 4.000 millones en el corriente mes.

Finalmente, otro punto para señalar son los compromisos en dólares que el Tesoro tiene con el sector privado. En concepto de intereses, el 9 de julio habrá pagos por USD 627 millones de Globales y USD 354 millones de Bonares. Considerando también una pequeña fracción de vencimientos en euros, el mes próximo tendrá que hacer frente a USD 1.020 millones. En términos macroeconómicos es una cifra poco relevante: solo el 0,2% del PIB, muy lejos del 2% que deberá afrontar a partir de 2025. No obstante, el frágil cuadro de situación de las reservas siempre enciende las alarmas.

En las antípodas de la marcha mediocre de la economía de las últimas semanas, los activos financieros argentinos se lucieron. Con los bancos a la vanguardia, las acciones treparon hasta 26% en dólares en los últimos 7 días. El índice S&P Merval avanzó 8,6% en moneda dura en el mismo lapso, mientras que escaló 11,5% en el último mes. En 2023, el equity argentino mejoró un 31,5% en promedio, tomando distancia de los incrementos del S&P 500 (12,1%), la bolsa de Brasil (12,9%) y las acciones emergentes (5,4%).

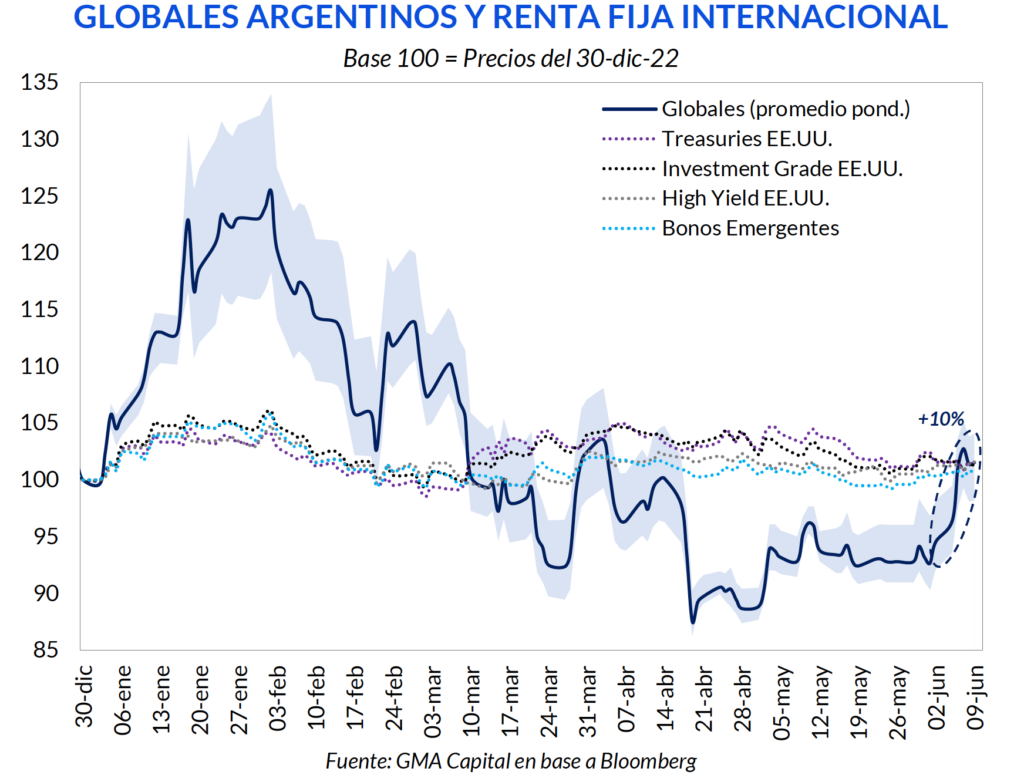

La renta fija también gozó de un “veranito”. Desde el 1 de junio, los bonos soberanos en dólares emitidos bajo legislación internacional se revalorizaron un 10%. Esta recuperación los depositó en un umbral de precios similar al de fines de marzo, antes de que se desatara el violento sell-off de abril que había devorado 13% de las paridades. Con una volatilidad destacable, los Globales ahora promedian un alza de 1,5% en 2023, equiparando la performance de inversiones similares pero menos riesgosas.

Tomando el amplio espectro de activos locales, las bajas valuaciones locales y su beta elevado (sensibilidad ante los cambios en el mercado) fueron factores importantes para explicar la recuperación de los últimos días. Algunos participantes del mercado también ponderan la señal detrás de la negociación entre Itaú y Banco Macro.

Creemos, sin embargo, que son condiciones necesarias no suficientes para justificar el rally. No hubo razones de peso más allá de las especulaciones políticas que podrían haber dotado de fuerza el “trade electoral” y la esperanza de un nuevo flujo de dólares financieros desde el exterior que recomponga las reservas netas. Una vez más, el viejo adagio bursátil “flujo mata fundamento” revalidó sus credenciales.