El GPS económico de riesgos en 2023

La economía argentina acumula una serie de desequilibrios cuyos efectos son fáciles de notar a simple vista. De cara al año que comienza, identificamos tres tipos de riesgos a los que habrá que prestar especial atención: por un lado, aquellos que dependen completamente de factores externos (vinculados a la política monetaria del resto de los países y a las condiciones climáticas); por otro lado, los riesgos que dependen enteramente de la racionalidad en el manejo de la política económica, con riesgos crecientes por el año electoral. Por último, destacamos aquellos en donde la oposición tiene mayor influencia que la gestión actual, y se vincula con el mercado de deuda en pesos.

Por otra parte, a modo de balance, 2022 fue un año difícil en materia de inversiones en Argentina, en gran medida porque la inflación resultó ser mucho mayor a lo esperado y el mercado financiero global trajo más dolores de cabeza que alegrías. Con esto presente, mostramos cuáles fueron los activos que mejor respondieron en términos de retorno total nominal, real y en dólares.

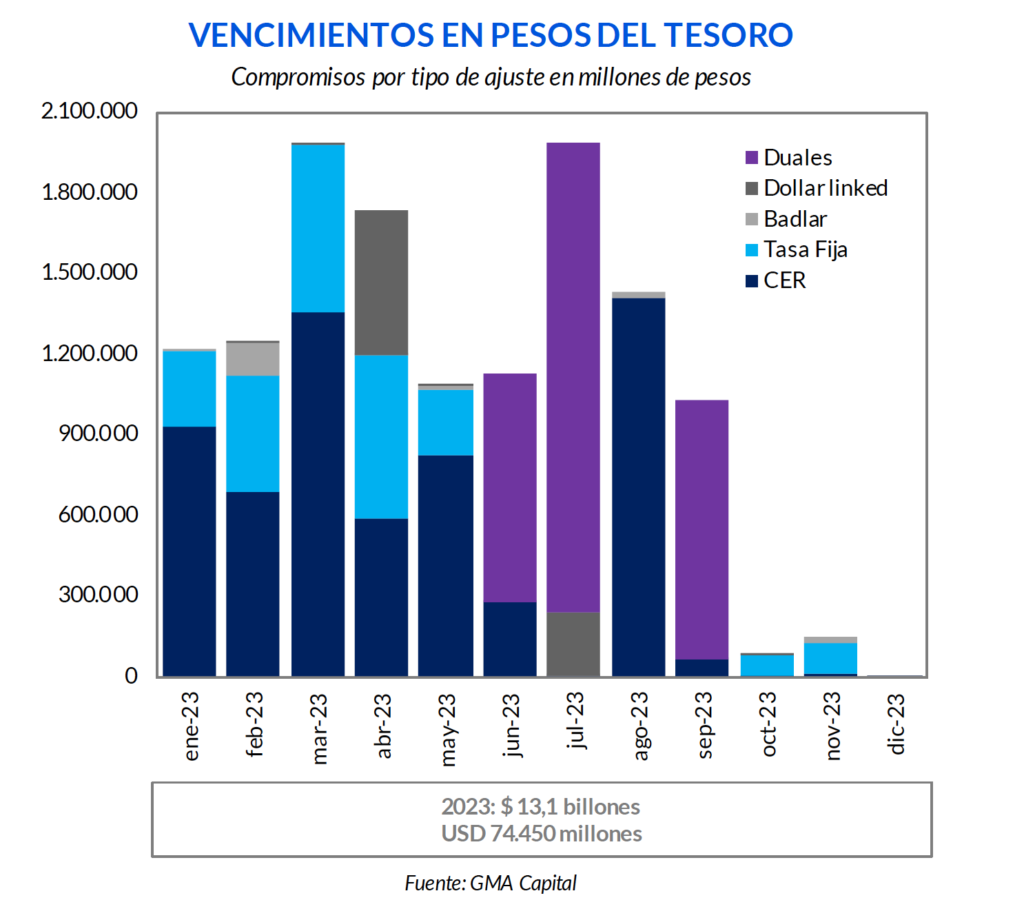

La economía argentina acumula una serie de desequilibrios cuyos efectos son fáciles de notar a simple vista. Producto del déficit fiscal crónico y una emisión monetaria persistente, la inflación es cada vez mayor y hoy supera el 90% anual. Consciente de esta dinámica, el Gobierno ha optado por reemplazar en la mayor medida posible la asistencia monetaria directa por financiamiento en el mercado sin grandes ajustes en materia fiscal. En este contexto, los vencimientos en pesos para el próximo año rompen récords.

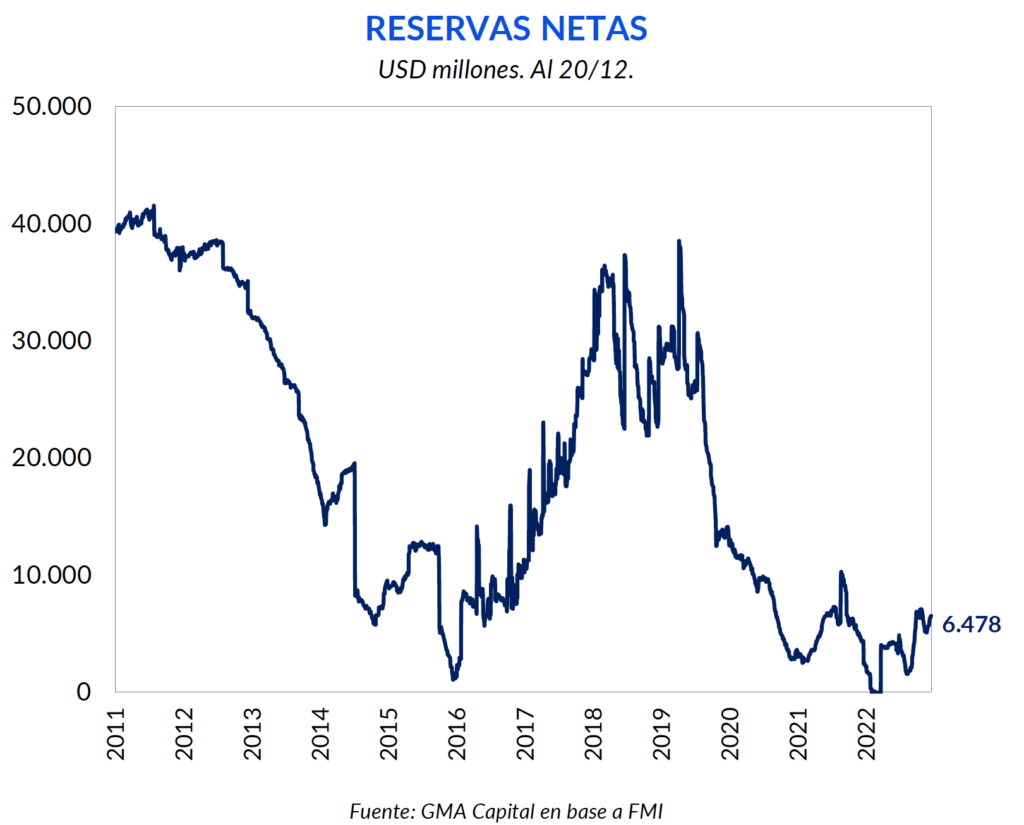

Por otro lado, pese a las extraordinarias liquidaciones agrícolas de las últimas campañas, el manejo de la política cambiaria en el pasado reciente ha sido desacertada. En consecuencia, la cantidad de reservas es exigua a pesar de la mejora en el margen que se dio con la llegada de Massa a Economía y los esquemas de “dólar soja”.

Como resultado de lo recién mencionado, identificamos tres tipos de riesgos que enfrentará el Gobierno en 2023 y que afectarán la disponibilidad de dólares y la cantidad de pesos: 1) aquellos sobre los cuales nada puede hacer porque derivan de fenómenos externos, 2) los que dependen puramente de la racionalidad en el manejo de la política económica y 3) aquellos en los que la oposición tiene más influencia que la gestión actual.

Una de las preocupaciones más claras gira en torno al estado de las reservas netas. Si bien Massa pudo sortear esta problemática en el corto plazo, las perspectivas de cara al próximo año son mucho menos favorables, simplemente, por factores que exceden a la política económica.

El primero de los riesgos se vincula al contexto internacional. En 2022 la Reserva Federal de Estados Unidos endureció marcadamente su política monetaria. Para hacer frente a la mayor inflación en 40 años, encareció el costo del dinero del rango 0% – 0,25% a 4,25% – 4,50%. Las mayores tasas de interés reales suelen frenar el dinamismo de la economía (el mercado debate si habrá una recesión suave o fuerte) y fortalecer el dólar a nivel mundial a causa del ingreso de capitales desde otros mercados. Este cóctel sienta un mal precedente para los precios de materias primas.

Para fortuna de los países productores de bienes agrícolas, la invasión rusa en Ucrania permitió una anomalía histórica: el dólar apreciado convivió con precios de commodities altos. Desde este plano del mundo tendremos que prestar atención a estas dos mecánicas. Tanto un mayor endurecimiento por parte de la FED como una total recomposición de Rusia y Ucrania en el mercado de granos podrán suponer una merma en los precios de exportación. Por ende, una menor oferta de divisas.

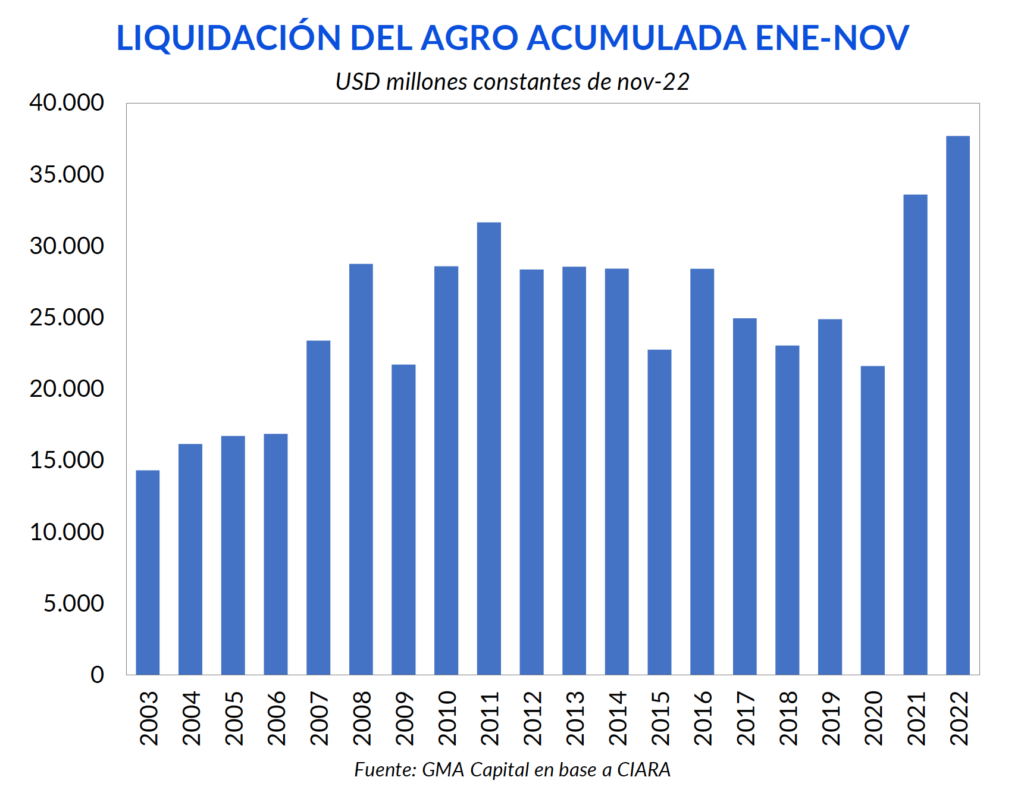

Puertas adentro, las perspectivas son aún menos favorables. El mal clima continúa afectando al trigo y las estimaciones de producción fueron otra vez corregidas a la baja. De acuerdo al último informe de la Bolsa de Comercio de Rosario (BCR) la producción de será de 11,5 millones de toneladas. Un recorte del 50% en relación a la campaña 2021-22. En esta línea, la BCR espera caídas en la liquidación total del agro (incluyendo soja y derivados) en 2023 de entre USD 10.000 millones y USD 16.000 millones respecto a los USD 46.000 millones estimados de liquidación para 2022. Es decir, fuera de lo que esté al alcance del Gobierno, la oferta de dólares en 2023 no será extraordinariamente alta como lo fue en 2021 y 2022. Más bien lo contrario.

Si bien desde el Ministerio de Economía y el Banco Central no pueden hacer nada contra el viento de frente externo, sí tienen acceso a una batería de herramientas claves que pueden influir en el rumbo de la macroeconomía.

La primera de ellas se vincula al manejo del tipo de cambio. Desde su comienzo Massa logró poner paños de agua fría a la situación crítica de reservas sin un ajuste discreto tradicional en el precio del dólar mayorista.

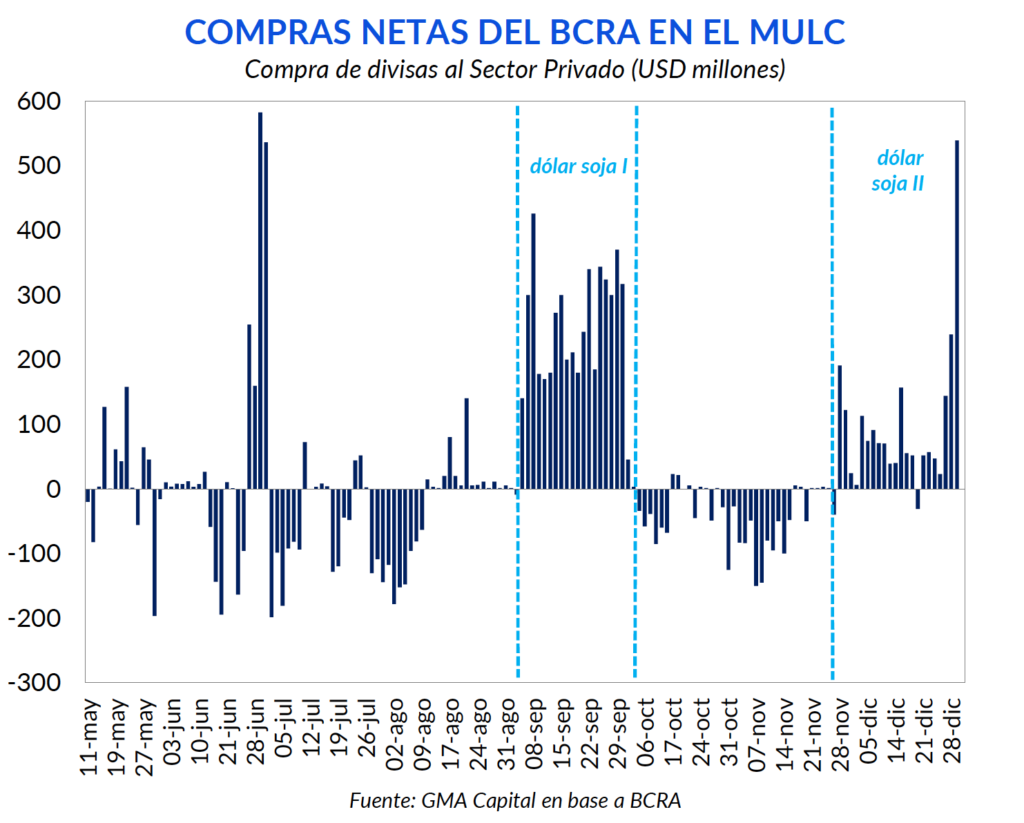

Ambas ediciones de “dólar soja” permitieron una liquidación conjunta de USD 10.500 millones, mientras que las compras netas de divisas del Central superaron USD 6.900 millones. Sin embargo, en las 40 ruedas que mediaron entre ambas ediciones (sin el tipo de cambio especial), el BCRA se desprendió de USD 1.500 millones para hacer frente a la demanda de divisas.

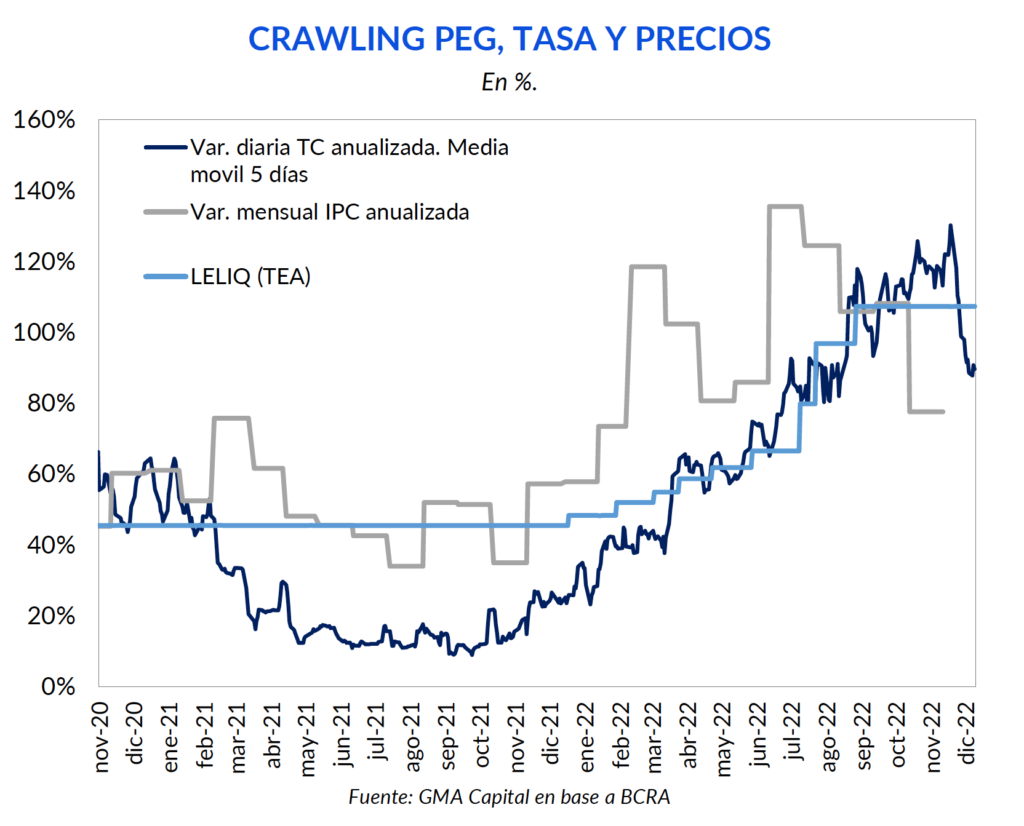

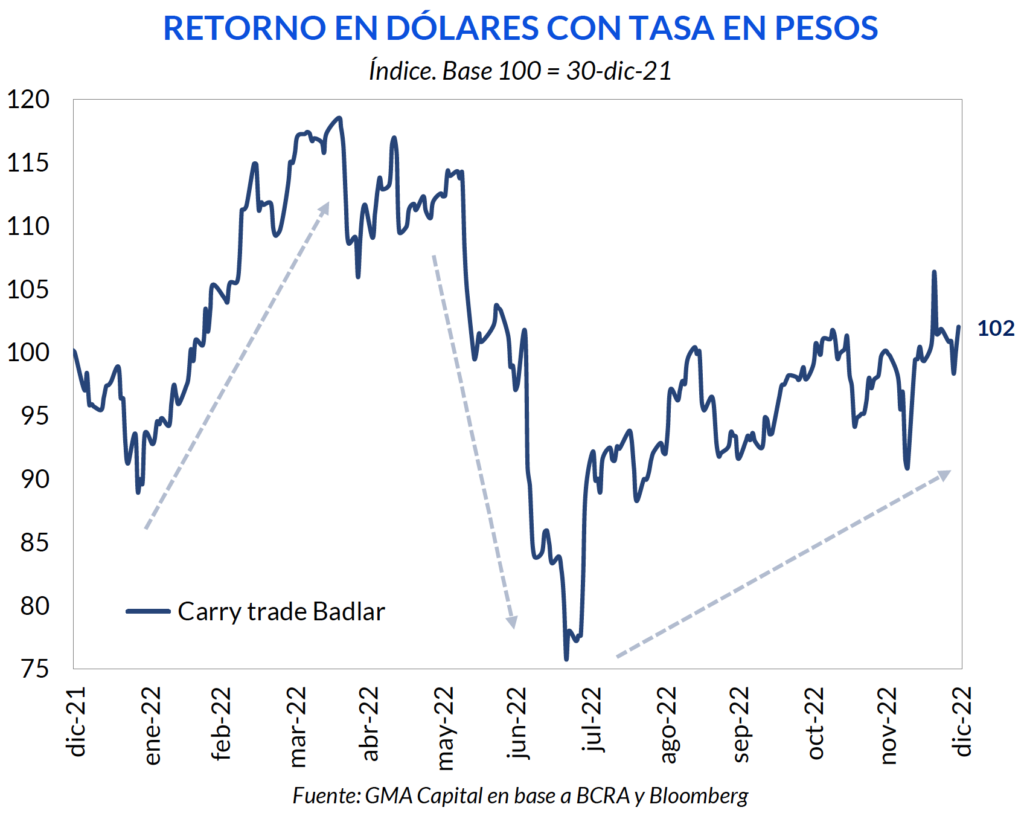

Pero ya no hay demasiado atajos. El menor éxito del “dólar soja 2.0” y la limitación que impone el FMI ante la existencia de tipos de cambios múltiples quitan sin dudas grados de libertad y discrecionalidad al manejo de la política cambiaria. Una corrección “de una vez” en el precio mayorista del dólar está vedada por motivos políticos. A pesar de ello, desde octubre se vio un cambio en la tendencia del tipo de cambio real respecto a lo que venía ocurriendo desde 2020. En el último trimestre, la tasa de devaluación superó sistemáticamente a la inflación.

Sin embargo, en las últimas ruedas se observó una marcada desaceleración en el crawling peg. De ubicarse por encima del 110% anualizado se ralentizó por debajo del 90%. En este tipo de regímenes, se suele utilizar al tipo de cambio como un ancla nominal para contener el aumento de precios. Se trata de una dinámica que se da con mayor fuerza en la previa electoral. De hecho, si tomamos el promedio de las elecciones desde 2003 podemos notar que en los diez meses previos al evento electoral el tipo de cambio real se apreció en promedio 7,4%.

Repetir esta historia sería muy peligroso. En 2021 el tipo de cambio real se apreció 18%, mientras que en 2022 su revalúo marcó al 9%. Así, el dólar oficial está en niveles de apreciación máximos desde 2018.

La continua apreciación cambiaria genera incentivos para acelerar las importaciones y postergar las exportaciones. Por lo tanto, de mantenerse la dinámica recién mencionada el Gobierno debería endurecer aún más el cepo para minimizar el drenaje de divisas. De esta forma, no solo se podría haber presión al alza sobre el dólar financiero sino que también el nivel de actividad se vería resentido.

Para contrarrestar ese efecto, en medio del año electoral existe el riesgo de que la política se imponga a la racionalidad económica, priorizando los resultados de corto plazo en términos de actividad en detrimento de la estabilidad de mediano plazo.

El primer canto de sirenas podría invitar a relajar la política monetaria. Sucede que tras el dato favorable de inflación de noviembre (4,9% mensual), la tasa de política monetaria quedó bastante positiva en términos reales, con una TNA de 16% anual. Los objetivos electoralistas podrían irrumpir en cualquier momento con la idea de que reducir el costo del crédito podría incentivar el consumo, traccionar el nivel de actividad y mejorar las chances del oficialismo. Sin embargo, la presión sobre los tipos de cambio libres sería considerable, como también las tensiones sobre el nivel de precios.

Otro de los grandes riesgos se vincula al uso irresponsable de la política fiscal. Las proyecciones elaboradas por el Presupuesto para 2023, son cuanto menos, optimistas. No solo proyecta reducciones en el déficit y en la asistencia monetaria en pleno año electoral, sino que además otorga mayor protagonismo al financiamiento privado, que ya ha mostrado señales de agotamiento. Además, cualquier exceso en materia de gasto hará que el mercado sea cada vez más reacio a prestarle al Gobierno, por lo que la emisión monetaria debería aparecer al rescate. ¿Qué significa esto? Otra vez, mayor presión sobre la brecha y más inflación.

Por fuera de la delicada situación de reservas, el otro foco de zozobra gira en torno al mercado de deuda local. Aun en el escenario más optimista, donde el Gobierno cumple con el Presupuesto, la situación no deja de ser crítica.

La incertidumbre acerca de lo que pueda pasar más allá del próximo mandato en materia de manejo de los vencimientos en pesos imposibilita al Tesoro colocar títulos por fuera de 2023. Esto se refleja en las tasas forward entre títulos 2023 y 2024, que superan los 2 dígitos hace más de 6 meses. Esta pared invisible hace que la única forma de estirar vencimientos sea amontonándolos en 2023. En consecuencia, el próximo año vencen $ 12,4 billones, es decir, 2,5 veces la base monetaria. Es cierto, sin embargo, que aproximadamente el 60% de los títulos con vencimiento a 2023 están en manos de entidades públicas, un hecho que con canjes a medida podría descomprimir la tensión.

Pero para el sector privado, la concentración de vencimientos en el próximo año se convierte en un riesgo en sí mismo. De ahí la reticencia al rollover. En el último trimestre el rescate de Fondos Comunes de Inversión (FCI) que se posicionan en títulos públicos alcanza $ 143.490 millones, mientras que la emisión por parte del Central para sostener la curva CER supera $ 500.000 millones.

El resultado de las últimas dos licitaciones, en las que el Tesoro consiguió financiamiento neto por $ 700.000 millones, no es una muestra confiable del apetito que tienen los privados por la deuda pública. De hecho, gran parte de ese flujo parece haberse originado en organismos públicos.

El reducido apetito por parte de los inversiones se corresponde a la incertidumbre que sobrevuela en el horizonte. Los bajos niveles de confianza del consumidor y en el Gobierno descuentan casi con seguridad que la oposición asumirá el mando a partir de diciembre del 2023.

Sin embargo, los incentivos no están alineados para que los favoritos en las próximas elecciones muestren sus cartas. Así, las alternativas que le quedan al Gobierno son bastante limitadas y poco agradables. Si no hay rollover, el reperfilamiento durante esta gestión parece ser un escenario de baja probabilidad de ocurrencia. Por lo tanto, podría esperarse una emisión masiva y una esterilización igualmente mayúscula.

El conflicto vinculado a los vencimientos en moneda local se relaciona directamente con la voluntad de la oposición de abandonar rápidamente los controles de capitales y el cepo cambiario. Un giro acelerado hacia la unificación del precio del dólar sería incompatible con la idea de hacer frente a los compromisos dada la debilidad de la demanda de pesos.La ecuación sí cerraría en el caso de ejecutar un canje de títulos corto por otros más largos. Ese reperfilamiento daría oxígeno y tiempo a la próxima gestión para corregir los desequilibrios sin el riesgo de una explosión nominal por el frente de la deuda. Sin embargo, esta alternativa de canje no termina de cerrar con este nivel de tipo de cambio real, ni con una inflación cercana al 100%, y ante la ausencia de una agenda de reformas estructurales.

Finalmente, otro de los riesgos asociados surge del deterioro patrimonial del Banco Central y de la amenaza de una resolución compulsiva del stock de pasivos remunerados.

Para absorber la emisión monetaria por compra de divisas, pago de intereses de LELIQ y Pases, compra de títulos en el mercado secundario y financiamiento directo con el Tesoro, el stock de pasivos remunerados se incrementó en $ 4,8 billones solo en 2022. De esta forma, estos representan el 211% de la base monetaria. Tasas reales positivas podrían generar problemas en este frente, dado que se estarían devengando intereses a un ritmo mayor que el aumento de precios.

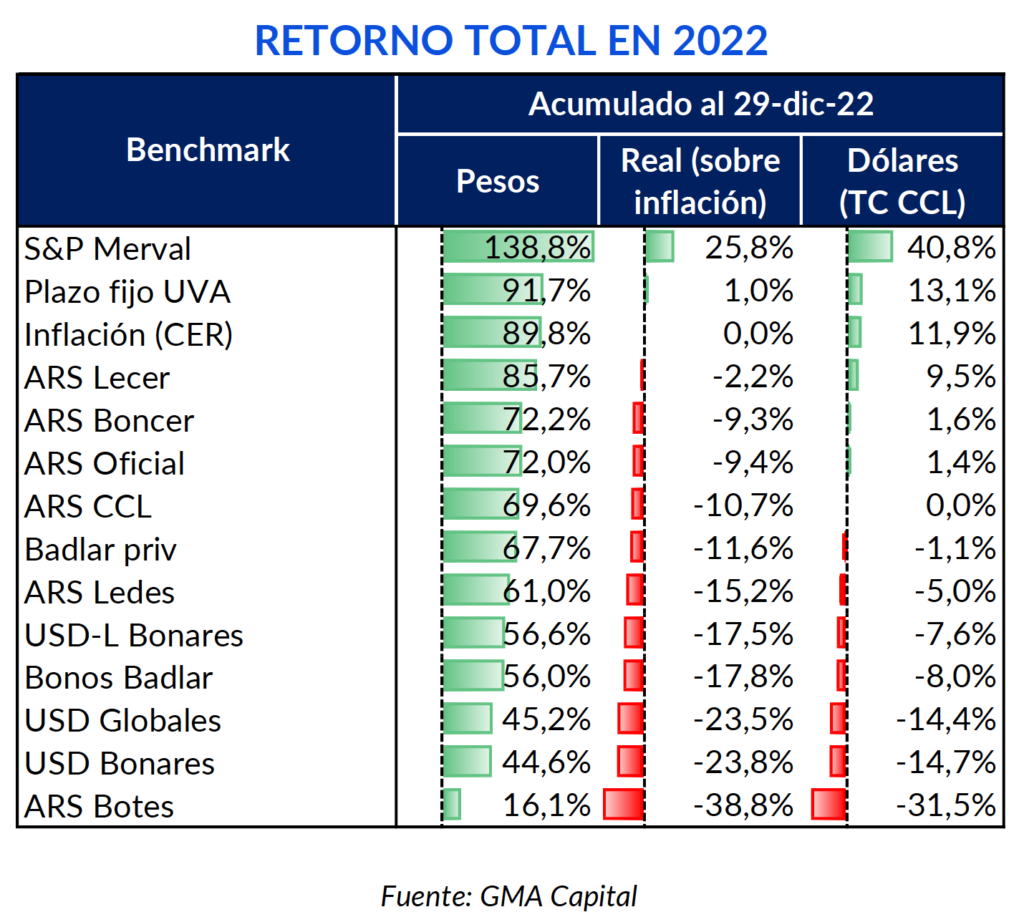

Casi nadie pensaba a principio de este año que la inflación iba a superar con creces al 90%. De hecho, el alza efectiva del IPC superó por más de 40 puntos porcentuales a la estimada en el primer mes del año. Adicionalmente, los acontecimientos en el plano internacional y la incertidumbre propia de la economía local trajeron pocas alegrías. Frente a este escenario, ganarle a la suba del costo de vida fue una misión casi imposible para cualquier cartera.

A pesar de ello, dado a que el dólar CCL se movió por debajo de la variación del nivel de precios, algunas de las alternativas que ofrecieron retornos pobres en términos reales se defendieron bien en moneda dura. Fue un año interesante para algunas estrategias de carry trade, en especial para quienes dominaron el timing.

Entre el podio de activos, el oro fue las acciones. Con grandes dosis de volatilidad y un rally que se concentró en el último semestre del año, el S&P Merval escaló 40,8% en dólares (con datos al 29 de diciembre). La dinámica alcista fue traccionada, tal como sucedió con el equity del mundo, por el sector energético. Vista Oil (que no cotiza localmente, sino como ADR) trepó 196% en moneda dura. La siguieron TGS e YPF, con alzas de 165% y 131% respectivamente.

Por fuera de la excepción que se dio en la renta variable, ningún otro tipo de activos supo darle batalla a la inflación. En el universo indexado, la mejor alternativa para quienes pudieron tener acceso fueron los plazo fijos UVA, que rindieron 91,7% nominal, 1% real y 13,1% en dólares. A estos le siguieron las Lecer, que cerraron el año con un retorno de 2,2% por debajo de la inflación, aunque con una ganancia de 9,5% en moneda dura. Finalmente, los bonos CER rindieron -9,3% real y +1,6% en dólares.

La aceleración inflacionaria y el tardío endurecimiento de la política monetaria terminaron siendo una pesadilla para quienes eligieron instrumentos a tasa fija. El retorno de las Ledes ni siquiera superó el avance del dólar CCL. Rindieron apenas 61% en pesos, -15,2% ajustado por inflación y -5% en moneda dura. En línea con esto, los Botes (tasa fija con mayor duration) fueron la peor inversión en este 2022. Ofrecieron apenas 16,1% en pesos. Es decir, experimentaron una pérdida de 38,8% en términos reales y un retorno negativo de 31,5% en dólares.

Por otro lado, si bien el crawling peg superó al incremento de precios en los últimos meses, la conclusión no fue la misma para el acumulado del año. En 2022 el peso se apreció 9,4%. En parte por esta dinámica, no fue un buen año para quienes optaron por cobertura cambiaria “desde abajo”. Los bonos dollar-linked rindieron 17,8 puntos menos que la inflación y -7,3% en moneda dura.

Por otro lado, los bonos hard dollar completaron el pelotón de los rezagados de 2022. Los Globales (Ley NY) rindieron -14,4% en dólares, mientras que los Bonares (Ley local) cedieron 14,7%. Dicha dinámica habría sido mucho más pronunciada en ausencia del rally que se dio desde octubre y que acumuló ganancias de hasta 40% desde aquel entonces.

Más allá de la mala perfomance de la deuda soberana en moneda dura relativa a otros activos en Argentina, la comparación con respecto a los créditos del resto del mundo cambia la perspectiva. Los bonos de países emergentes rindieron en promedio -18%, mientras que los Treasuries norteamericanos con un plazo promedio entre 7 y 10 años produjeron pérdidas de 15%. De esta forma, durante 2022, los bonos argentinos respondieron mejor en materia de retornos que el activo libre de riesgo por excelencia, que se vio muy afectado por el endurecimiento monetario.

El próximo año estará signado por una mayor escasez relativa de dólares y por la tentación de un manejo irresponsable de la política económica con fines electoralistas. Además, la volatilidad derivada de los vaivenes de la política propiamente dicha estará a la orden del día. De esta forma, el inversor debería tener en consideración aquellos activos que ofrecen cobertura, ya sea contra el aumento de los precios o contra los movimientos del tipo de cambio financiero.

Al mismo tiempo, para quienes pueden tolerar mayores dosis de riesgo a sus portafolios, el debate en torno al “tradeelectoral” probablemente represente una oportunidad de revalorización para bonos hard dollar y acciones en general. El timing, una vez más, será crítico.