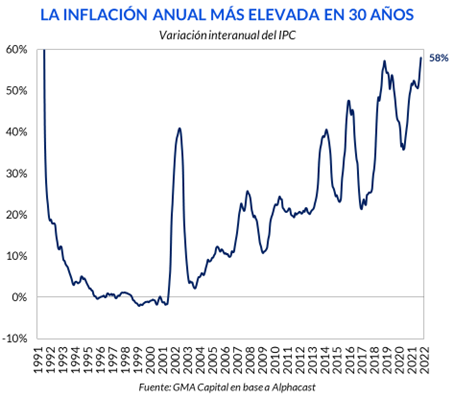

Otro triste récord: la inflación más alta en 30 años

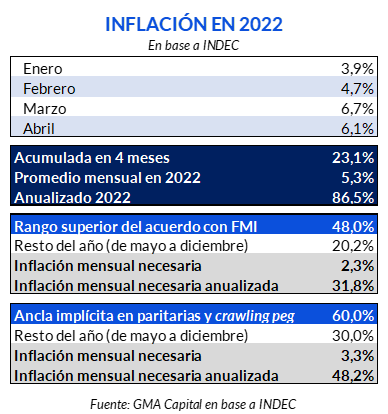

El costo de vida trepó 6% en abril y, si bien estuvo por debajo del 6,7% de marzo, fue el quinto mayor registro para un solo mes desde abril de 1991. En el año, acumuló un alza de 23,1%, que equivale a un peligroso 86,5% anualizado. En términos interanuales, estamos en el umbral más elevado desde la salida de la hiperinflación.

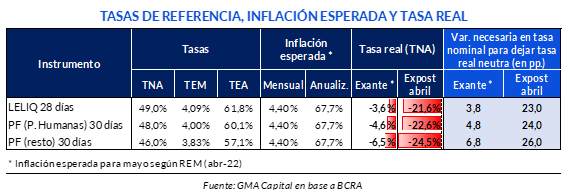

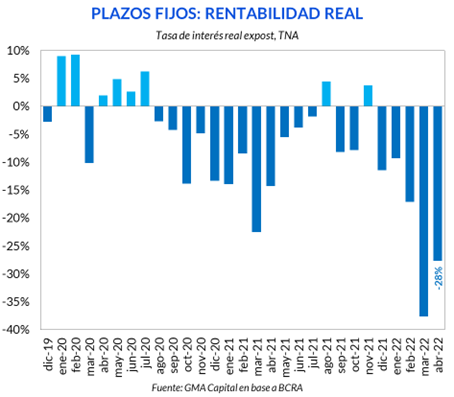

Como respuesta, el BCRA subió la tasa de interés por quinto mes consecutivo, pero cometió el error de “quedarse corto”. El último movimiento en el costo del dinero, considerando la expectativa de inflación para mayo, deja la tasa real entre -3,6% y -6,5% TNA. Pero a la luz de un dato como el de abril, los retornos reales se hundirían hasta el rango -21,6% / -24,5% según la tasa que se observe.

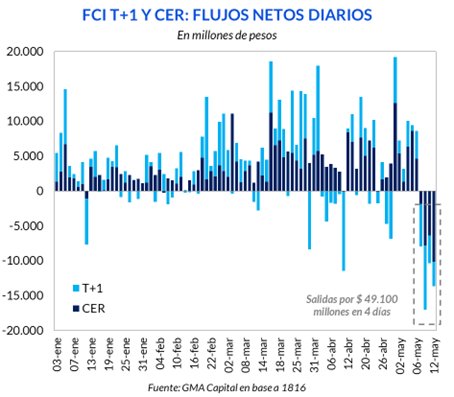

Vinculado al IPC, los bonos indexados y los FCI CER, los productos estrella de este 2022, recibieron un golpe inédito. Los inversores rescataron $ 49.100 millones en los últimos 4 días de los FCI en pesos no transaccionales y los precios de los bonos retrocedieron (las TIRs subieron), produciendo cambios en las expectativas de cara a 2024.

Cada vez que se da a conocer la cifra oficial de inflación en este 2022, algún tristemente célebre récord se rompe. En este caso, la variación del IPC en 12 meses fue 58%, el mayor ritmo interanual desde 1992.

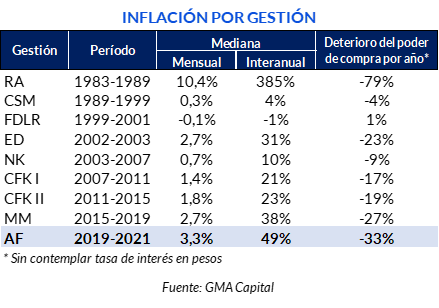

Y lamentablemente la plusmarca no se limitó solo a un mes en particular. Es que la persistencia y aceleración inflacionaria están rompiendo techos no vistos en décadas. En un rápido análisis de la historia, la mediana de inflación mensual de esta gestión es 3,3%, mientras que la mediana de variación interanual alcanza 49%. Esto quiere decir que estamos en presencia de un contexto inflacionario de magnitud, que pulveriza anualmente un tercio del poder de compra, y es el más complejo desde los años 80.

De regreso al dato de abril, la medición mensual fue 6%. Si bien estuvo por debajo del 6,7% de marzo, fue el quinto mayor registro para un solo mes desde abril de 1991. En el año, el costo de vida acumuló un alza de 23,1%, que equivale a un peligroso 86,5% anualizado.

Sin embargo, la mayor señal de alarma provino de la inflación núcleo, la medida que excluye precios de bienes y servicios estacionales y regulados y que, por lo tanto, es considerada como el componente estructural. La core marcó 6,7% mensual y se aceleró respecto del 6,4% del mes anterior. Ya estamos en presencia del guarismo más alto desde septiembre de 2018 (7,6%). En los primeros 4 meses del año, la núcleo acumuló 22,5% (83,8% anualizado), mientras que se deslizó un 60,5% en 12 meses.

En cuanto a los rubros, los mayores avances de precios se vieron en Prendas de vestir y calzado (9,9%), Hoteles y restaurantes (7,3%) y Salud (6,4%). Si bien Alimentos y bebidas (un segmento clave para la determinación de la canasta básica y de la línea de pobreza) trepó 5,9% mensual y estuvo por debajo de la inflación general, la tendencia preocupa: subió 28% en 4 meses y 62,1% interanual.

La reiteración de números malos de inflación hace mella en la capacidad de Argentina para cumplir con los lineamientos pactados con el FMI hace solo dos meses. Si bien la variación del IPC es una meta indicativa y no un criterio de desempeño (que condiciona desembolsos), el desvío sistemático del target, el deterioro asociado de los precios relativos y la ausencia de anclas no favorecen el cumplimiento de los objetivos claves del programa: la meta de déficit fiscal, la acumulación de reservas y la reducción de la asistencia monetaria (todos parámetros que no gozan de buena salud de cara a la revisión de junio).

En cualquier caso, el 48% que indicaba el rango superior de inflación para 2022 ya no es un animal extinto, sino un fósil. ¿Cómo deberían comportarse los precios para llegar a aquel valor a fin de año? El IPC debería aumentar un 2,3% mensual entre mayo y diciembre (31,8% anualizado), mostrando un marcado contraste contra la evolución del primer cuatrimestre, cuando el costo de vida se movió 5,3% mensual y 86,5% anualizado.

La nueva ancla nominal del 60% tácita en las paritarias (con luz verde del Gobierno) y en el crawling peg del tipo de cambio oficial, tampoco tiene demasiadas posibilidades de éxito. Nuevamente, un poco de matemática: alcanzar la meta demandaría que la inflación acumulara 30% en los próximos 8 meses. Es decir, 3,3% mensual o 48,2% anualizado.

En respuesta al dato del IPC de abril, el BCRA elevó las principales tasas de interés en 200 basis points. Se trata de la quinta suba mensual consecutiva. La remuneración de la LELIQ a 28 días llegó a 49% TNA y 61,8% TEA, los valores nominales más altos desde febrero de 2020, previo a la pandemia.

La semana que viene veremos si este nuevo nivel deja al mercado “conforme”. El próximo martes es la subasta de LELIQ y NOTALIQ. Es que desde hace dos meses y medio que las licitaciones de LELIQ a 6 meses se declaran desiertas, una señal de que los bancos esperaban subas de tasas y eran reticentes a estirar la duration en pasivos remunerados del Central.

En paralelo, la autoridad monetaria aumentó solo 150 bps la tasa de pases pasivos a 1 día hasta 37,5% TNA. Así, esta variable crítica sobre las tasas de corto plazo (call, “remu”, cauciones, descubiertos en cuenta corriente, etc.), continuó rezagándose contra el premio de la LELIQ, un proceso que data de 4 meses. La ampliación de este spread de tasas favoreció el desarme de FCI money market (riesgo bancario) en pos del armado de nuevas posiciones en FCI T+1 y T+2 que invierten en títulos públicos (riesgo soberano) e ingresan en las licitaciones del Tesoro.

De todas formas, la tasa real positiva (el exceso de retorno neto de inflación), sigue sin aparecer. El último movimiento en el costo del dinero, considerando la expectativa para mayo, deja la remuneración real entre -3,6% y -6,5% TNA. Pero a la luz de un dato como el de abril, los retornos reales se hundirían hasta el rango -21,6% / -24,5% según la tasa que se observe. En otras palabras, el BCRA debería colocar las TNAs en 72% (incrementos de entre 23 y 26 p.p.) para llegar a una tasa real neutra.

¿Cómo transitó un ahorrista de plazos fijos el embate inflacionario de abril? Si no se cubrió con un depósito ajustable con UVA, la historia no le fue favorable. En términos reales, una colocación tradicional rindió -2,3% mensual o -28% TNA. Desde noviembre de 2019, el retorno real acumulado fue -15,5%.

¿Hace falta que la tasa real sea positiva? Sí. ¿Es condición suficiente para bajar la inflación y reestablecer la confianza en el peso? No, es solo una condición necesaria. La aceleración de precios hacia la zona de 80% anualizado ya no demanda únicamente terapia monetaria, sino que exige un plan de estabilización integral. Ya no parece haber margen para el gradualismo.

Con la mirada puesta en el mercado, durante la última semana hubo una serie de movimientos que capturó nuestra atención. En primer lugar, el boom de los flujos hacia los FCI en pesos (sin money market) no solo se detuvo, sino que se revirtió. Entre el lunes y jueves de esta semana, hubo rescates netos por $ 49.100 millones en fondos T+1 y FCI CER, algo inédito en lo que va del año. ¿Los motivos? Las hipótesis que se barajan en el mercado son variadas. Todas involucran la necesidad de fondos de las empresas, ya sea para pagar impuestos, para hacer espacio para la próxima subasta del Gobierno o para usar los flujos como capital de trabajo en lugar de tomar financiamiento mientras especulan con la aceleración del crawling peg (especialmente en el sector agroexportador).

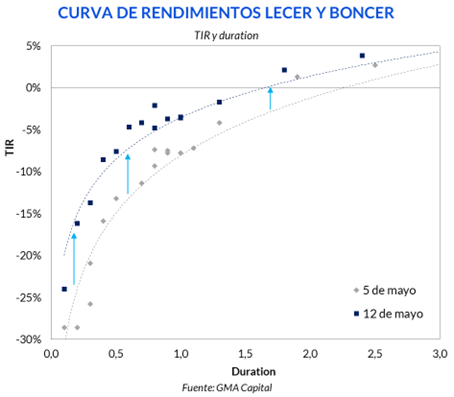

En segundo término, los rescates de fondos CER potenciaron el desarme de posiciones de bonos en el mercado. De esta manera, los títulos indexados perdieron hasta un 2% de su valor en una semana. Las caídas se concentraron en LECER y títulos a 2023. En otras palabras, la curva de rendimientos experimentó un movimiento hacia arriba, pero más concentrado en el tramo corto. Así, la pendiente se redujo.

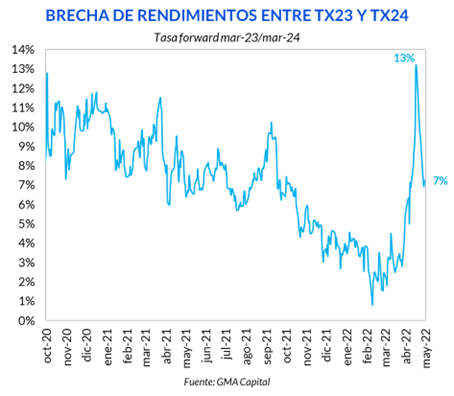

Como resultado, la tasa forward entre TX24 y TX23, un indicador de los temores en la curva CER post 2023, mostró cierta moderación. Esta métrica sobre el rendimiento que deja indiferente a un inversor entre invertir a marzo de 2024 vía TX24 o hacerlo en dos tramos (hasta marzo de 2023 con TIR de TX23 y luego a tasa forward) se desplomó desde 13% hasta 7%.

Si bien la primera lectura de este fenómeno es positiva, no despeja completamente la incertidumbre. Primero, una tasa real de 7% a un año muestra riesgos considerables. Segundo, la reducción de la tasa forward se dio más por una suba en las tasas cortas que por una baja en la tasa a 2024. Por eso, no se podría descartar la posibilidad de que el mercado haya empezado a adelantar los riesgos del rollover de pesos hacia las posiciones de más corto plazo a pesar de lo tentador que podría ser invertir al 100% anualizado en pesos (producto del último dato de la inflación). Quizás el movimiento del dólar CCL del viernes, con una suba de 2% tras una semana estable, sea la contracara del proceso de salida de los pesos.