Si bien las PASO dejaron un claro ganador, que fue Javier Milei, la diferencia con respecto al resto de fuerzas políticas no fue lo suficientemente clara para adelantar conclusiones. Además, destacamos el elevado porcentaje de ausentismo que existió en las elecciones primarias, y que puede terminar de mover la balanza hacia un lado u otro en los comicios del próximo domingo.

Los resultados de las elecciones provinciales y las sondeos de las encuestadoras expusieron el bajo nivel de confiabilidad que tienen para anticipar los resultados nacionales. Si bien el escenario de ballotage entre Milei y Massa parece el más probable según los últimos relevamientos, destacamos que el derrotero macro y la pésima imagen del Gobierno atentan contra las chances del ministro-candidato.

El frente está completamente abierto. En este marco, señalamos el eventual impacto sobre las variables financieras de cuatro escenarios, desde el caso en el cual Milei se consolida en primera vuelta (potencialmente el más desestabilizante para el mercado), hasta el otro extremo de un ballotage entre Bullrich y Massa. En cualquier caso, entendemos que la presencia de Bullrich en el ballotage sería el único factor positivo para anclar expectativas hasta noviembre.

Lo que podemos esperar este domingo a partir del resultado de las PASO

Este 22 de octubre tendrán lugar las elecciones más inciertas probablemente desde la vuelta de la democracia. Y, con razón, los inversores priorizan la cautela. Las primarias pusieron en evidencia un escenario de tercios, donde la primera fuerza apenas le sacó una diferencia de 2,5 puntos porcentuales a la tercera.

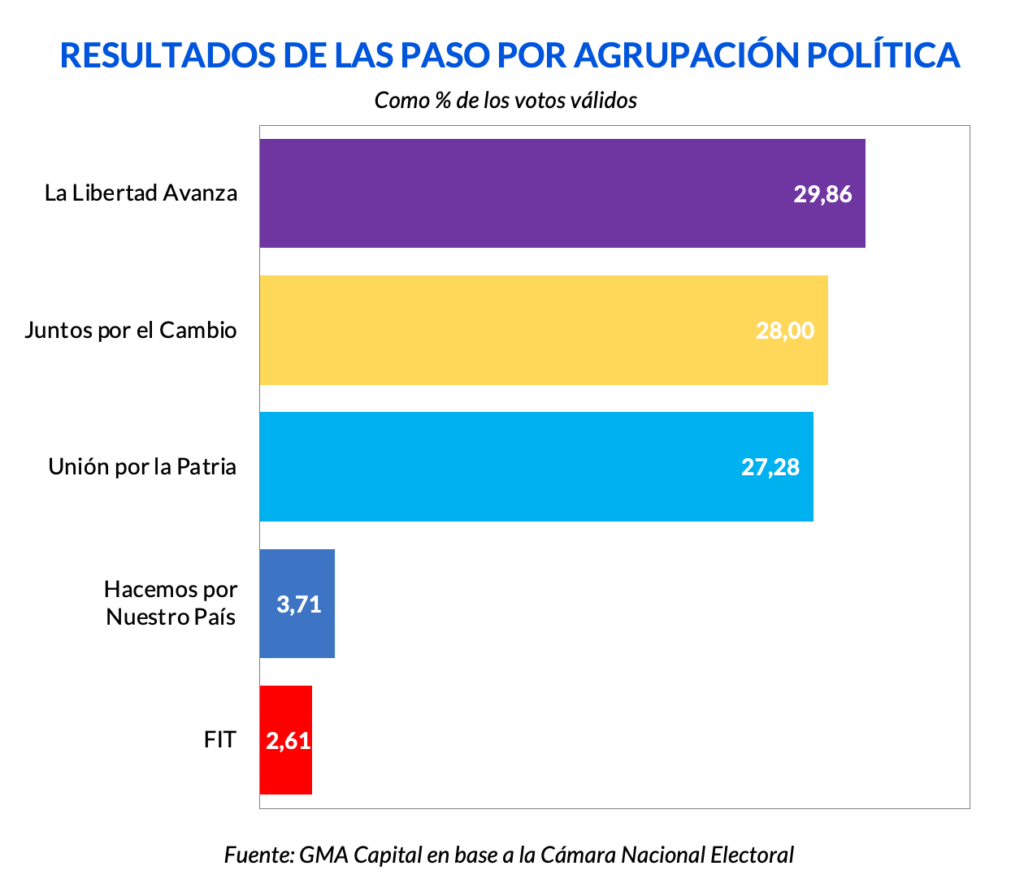

Vale la pena refrescar los resultados de las PASO. A nivel individual Javier Milei fue el claro ganador, con 28,9% de los votos válidos. Massa sacó 21,4% y le siguió Patricia Bullrich con el 16,8%. La importante diferencia entre el primer y segundo puesto se explica por las internas que se llevaron a cabo dentro de Juntos por el Cambio y Unión por la Patria. Al agrupar por frente, y como señalamos anteriormente, el resultado fue mucho más reñido, con Juntos por el Cambio alcanzando al segundo lugar.

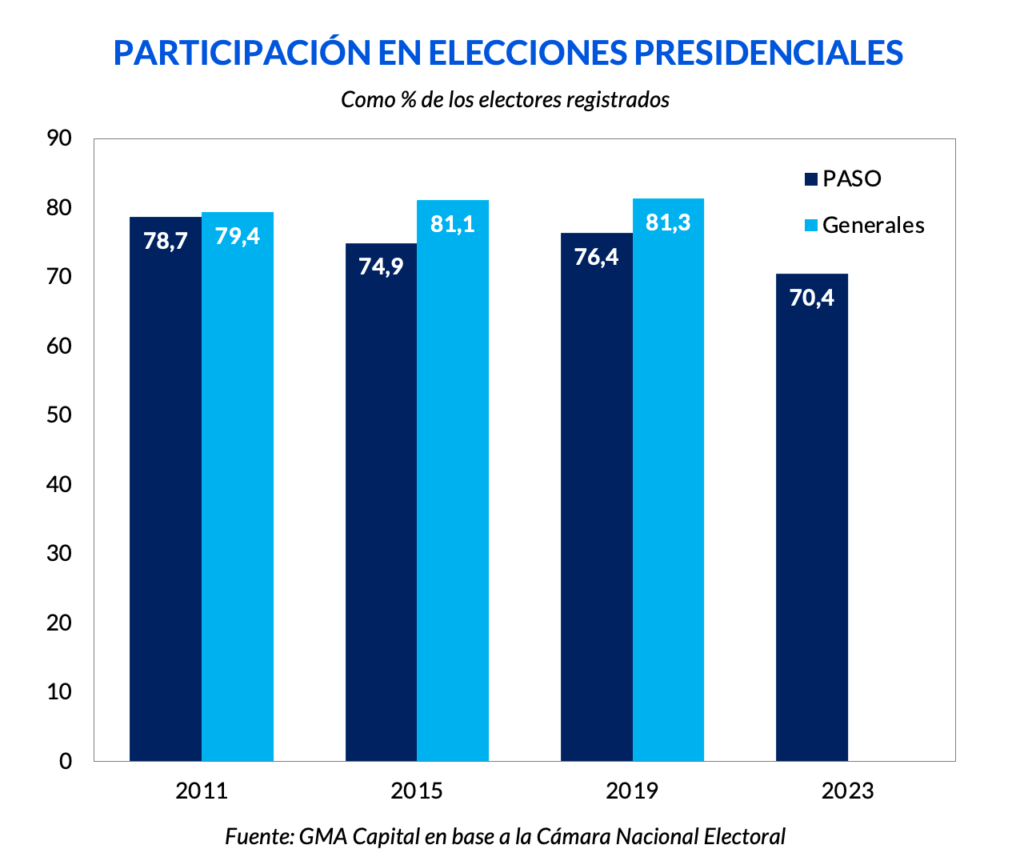

También conviene tener en cuenta el bajo porcentaje de participación que hubo en las elecciones primarias: apenas el 70,4% del total de electores registrados dijo presente en las urnas. El promedio de participación en las tres PASO presidenciales previas (2011, 2015 y 2019) fue 76,6%. En suma, es para destacar que entre dichas primarias y las elecciones generales la participación se incrementó en promedio en 4 puntos porcentuales.

En definitiva, por fuera de los votos válidos, el “ganador” en agosto fue el ausentismo, que alcanzó a 10,5 millones de electores (mientras que La Libertad Avanza sumó 7,3 millones de votos afirmativos). El voto en blanco, por su parte, representó el 5,5% de los votos válidos. Si a este grupo de abstenciones lo considerásemos como una hipotética fuerza electoral, habría sido la cuarta en orden de relevancia. Si sumamos el ausentismo, voto en blanco y nulo, el acumulado fue el 34% del total de registrados para votar.

Si bien podemos esperar una baja participación en líneas generales como sucedió en las PASO, reflejo del gran descontento a nivel social, también es cierto que ese aumento de la participación en el margen podría terminar de definir la elección.

Encuestas y elecciones provinciales, malos proxis para los comicios

En función de los resultados a nivel provincial que comenzamos a ver a principio de año, todo parecía indicar que Juntos por el Cambio tenía el camino despejado para hacer una notable elección a nivel nacional, hecho que no fue del todo cierto. Hasta el momento consiguió la gobernación de 8 provincias, que podría extenderse a 10 si se consolidara el mismo resultado de las PASO en Entre Ríos y la Ciudad Autónoma de Buenos Aires, marcando un máximo desde que existe la coalición como tal.

Aun repitiéndose la performance de agosto, la coalición perdería solo 11 diputados hasta 107. Una pérdida más profunda se daría en el Senado, donde pasaría de tener 33 a 27 representantes. En contraposición, La Libertad Avanza pasaría de tener 2 a 40 diputados, y obtendría 8 bancas en el Senado. Si bien ganaría relevancia, gobernar con tan pocos escaños podría presentar grandes desafíos si la agrupación de Milei no buscara consensos con el resto de los partidos. En suma, de repetirse el resultado de las PASO en las provincias que resta definir gobernadores, ninguna provincia estaría al mando de dirigentes de La Libertad Avanza.

De vuelta a los votos provinciales, vimos que no fueron un buen proxy del resultado de las primarias. De igual manera, las PASO pusieron en evidencia una vez más cómo las encuestas fallan en predecir resultados precisos. Prácticamente todas ubicaban a Juntos por el Cambio en el primer puesto y a La Libertad Avanza con no más de 20 puntos. Nada más lejos de la realidad. Hoy, esas mismas encuestas son las que pronostican en el escenario base un ballotage entre Javier Milei y Sergio Massa. ¿Podría darse una sorpresa? Hay que esperar hasta el domingo.

Un cuadro macroeconómico pavoroso para el oficialismo

Si bien el escenario base de las encuestas sugiere una segunda vuelta entre Javier Milei y Sergio Massa, con una mejora relativa del segundo candidato respecto a las PASO, la dramática situación macroeconómica parece atentar contra las chances del ministro-candidato del oficialismo.

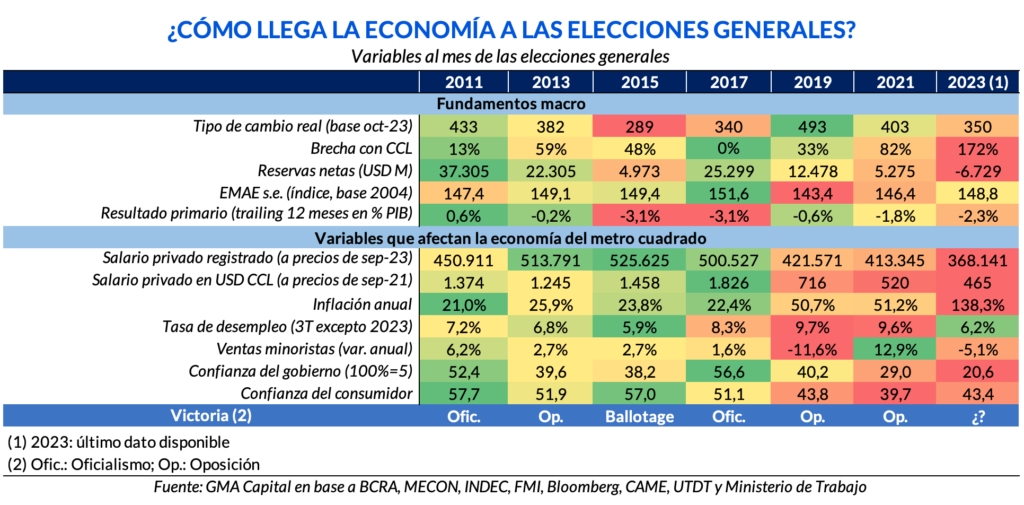

Las variables fundamentales de la economía dan cuenta del deterioro: el tipo de cambio oficial está por alcanzar el mayor nivel de apreciación en lo que va de la gestión actual (acercándose a niveles comparables a los de diciembre de 2015), las reservas netas no solo se encuentran en terreno negativo, sino también en el nivel más bajo desde la salida de la Convertibilidad, la inflación alcanzó niveles no vistos en más de 30 años, por mencionar algunos factores.

Naturalmente el derrotero macroeconómico, con la actividad prácticamente estancada hace 10 años, tiene implicancias directas en la microeconomía de los votantes o “la economía del metro cuadrado”. Con la brecha cambiaria en torno a 170% y el dólar financiero más alto en más de 30 años, el salario real medido en dólares alcanzó su nivel más bajo desde 2002, alcanzando apenas USD 465 al dólar “contado con liqui”.

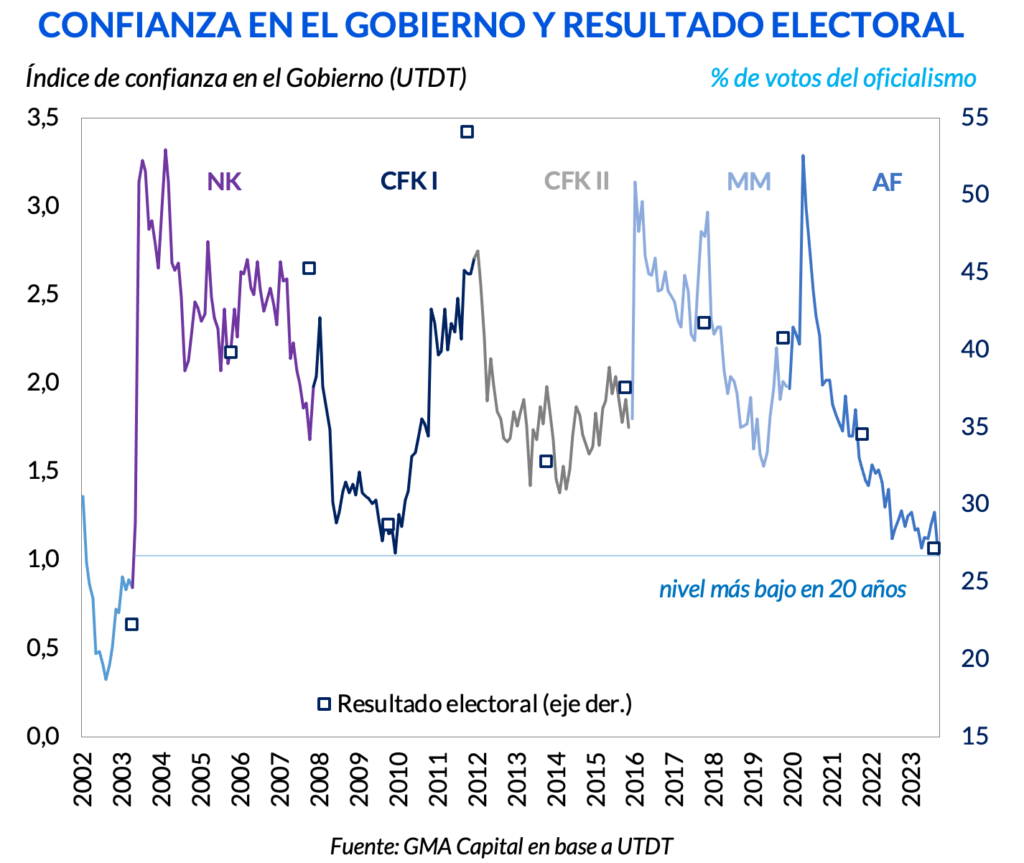

Ante este cuadro dantesco, no parece sorprendente que la imagen del Gobierno según el Índice elaborado por UTDT haya alcanzado en septiembre un piso no observado desde 2002. Además, como se observa a continuación, este indicador suele correlacionar muy bien con el resultado del oficialismo en las elecciones nacionales.

El mercado del lunes 23 de octubre

Con todo, el frente está completamente abierto. Y como no podemos descartar ninguna de las distintas combinaciones, el mercado baraja a grandes rasgos 4 escenarios para el domingo. Ordenados por la probabilidad subjetiva de ocurrencia que percibimos en el mercado, tenemos: (1) ballotage Milei-Massa, (2) victoria de Milei en primera vuelta, (3) ballotage Milei-Bullrich, y (4) ballotage Massa-Bullrich.

Un triunfo de La Libertad Avanza en primera vuelta (2) sería el resultado más desestabilizante para los inversores. Y el impacto sería aún más profundo si el primer discurso de Milei como presidente electo diera señales inequívocas de que la dolarización a toda costa es el norte seguir, sin importar que las reservas netas sean negativas en USD 7.000 millones y que los pasivos monetarios superen USD 30.000 millones a un dólar de $ 1.000. Insistir con ese camino podría ser leído como que el tipo de cambio necesario para la conversión debería ser disparatadamente elevado.

Esto sería un golpe fatal para el peso. El “contado con liqui” y las cotizaciones paralelas de la divisa contarían con un combustible de alto octanaje para alcanzar un umbral comparable con el de otras crisis históricas. La amplificación de la brecha hasta niveles no vistos desde el “Rodrigazo” harían insostenible cualquier intento del Gobierno de mantener el tipo de cambio en $ 350. Pagar temprano el costo político de una devaluación con aceleración inflacionaria sería inevitable para esta gestión en estos términos.

La onda expansiva también se haría sentir sobre las curvas de bonos en pesos (CER y dollar-linked). Los motivos se asocian con el hecho de que la dolarización no solo abarcaría rescatar los agregados monetarios, sino también la deuda denominada en moneda local. Esto significaría un canje en el futuro de bonos con paridades de entre 100% y 120% por nuevos títulos hard-dollar cuyas paridades seguramente sean inferiores. Basta con observar que los Globales valen menos de 30 centavos de dólar para imaginar los potenciales valores de recupero.

Y hablando de deuda en dólares, estos títulos probablemente también verían una ola de ventas. Es que la ingeniería financiera detrás de la dolarización implicaría incrementar el stock de deuda soberana (riesgo de oferta) y, además, no estaría garantizada la ausencia de una crisis política en el corto plazo porque la capacidad de gobernabilidad de Milei, sin gobernadores y ni siquiera un tercio de los legisladores, podría verse comprometida.

Por otro lado, si Massa ingresara en la contienda del ballotage, creemos que el Gobierno tendría incentivos para seguir procrastinando en el sinceramiento de precios relativos. En rigor, podría continuar con el dólar mayorista a $ 350 o aplicar un crawling peg inferior al ritmo de la inflación. Claro que el atraso del tipo de cambio real no se detendría. Para remarcar, hoy haría falta un ajuste nominal de 30% para recuperar el nivel de competitividad del lunes post-PASO.

De cualquier manera, esta estrategia del oficialismo estaría muy condicionada por el discurso dolarizador de Milei hasta el 19 de noviembre en el caso de que el libertario fuera el otro contendiente, como indica el escenario (1). Las repercusiones sobre el CCL y los bonos tendrían la misma tendencia negativa que en el caso (2), aunque los efectos serían morigerados por la probabilidad de victoria de cada espacio político.

Destacamos que la presencia de Bullrich en la segunda vuelta sería quizás el único factor estabilizador de las expectativas. Un Juntos por el Cambio competitivo, que tendría una buena posición en el Congreso, poder de gobernabilidad y perfil market-friendly, colaboraría incluso para que las variables nominales de la economía y la caída de la demanda de peso se moderasen hacia noviembre. Así, el deterioro de la macroeconomía desaceleraría su marcha.

En el caso de ballotage Milei-Bullrich (3), la brecha podría perder impulso y los bonos en pesos estabilizar sus precios. La deuda en dólares incluso podría ver una mejora bajo la tesis de que “el populismo quedó fuera de la discusión”. Finalmente, la contienda Massa-Bullrich (4), a priori la más improbable, sin el riesgo latente de un plan dolarizador, podría ser el más positivo para los activos argentinos. Veríamos incluso una eventual caída del CCL que quitaría presión a la brecha y, paradójicamente, le permitiría al Gobierno dilatar el ajuste cambiario.