Las enseñanzas del desmontaje del cepo de 2015

La salida del cepo es un evento que la sociedad argentina espera con ansias. El cómo y cuándo se llevará a cabo ha sido la pregunta de los últimos meses. Hasta el momento, la gestión actual se ha mostrado sumamente cautelosa.

Dicen que la historia no se repite, pero rima. Por eso, para imaginarnos cómo podría ejecutarse una flexibilización cambiaria remontémonos al 12 de diciembre de 2015.

El entusiasmo por abrir el cepo provocó que se tomaran medidas que a mediano plazo serían perjudiciales en el ámbito fiscal. La eliminación de las retenciones y todos los impuestos ligados al FX representaron una gran pérdida en la recaudación. Mientras que la política monetaria actuó con un dinamismo excepcional, el speech del oficialismo fue el gradualismo.

Habiendo aprendido de la experiencia de 2015-2019, tiene sentido que el Gobierno se maneje con prudencia, poniendo como prioridad la salud de las cuentas del estado. Es una certeza que la flexibilización cambiaria se llevará a cabo cuando las autoridades estén seguras de la sostenibilidad de la apertura de la cuenta capital y financiera. ¿Es el FMI un actor decisivo para desmontar el andamiaje cambiario?

La salida del cepo es un evento que la sociedad argentina espera con ansias. El cómo y cuándo se llevará a cabo ha sido la pregunta de los últimos meses. Hasta el momento, la gestión actual se ha mostrado sumamente cautelosa.

Dicen que la historia no se repite, pero rima. Por eso, para imaginarnos cómo podría ejecutarse una flexibilización cambiaria remontémonos al 12 de diciembre de 2015. En aquella fecha, el por entonces ministro de Economía Alfonso Prat Gay, acompañado por Luis Caputo, ministro de Finanzas en aquella época, dieron a conocer la liberalización del mercado de cambios.

Para analizar las medidas, repasemos el contexto previo. Mauricio Macri había ganado el balotaje frente a Daniel Scioli, luego de haber salido segundo en primera vuelta. Cambiemos, la coalición que se impuso en las urnas, reconocía los problemas que aquejaban al país. Y estaba dispuesto a, de manera gradual, dar soluciones.

Aunque comparado con la herencia actual, la salud de las cuentas del Estado que recibió Macri era relativamente mejor, no había margen para el error. Ordenar la macroeconomía tenía un alto nivel de dificultad.

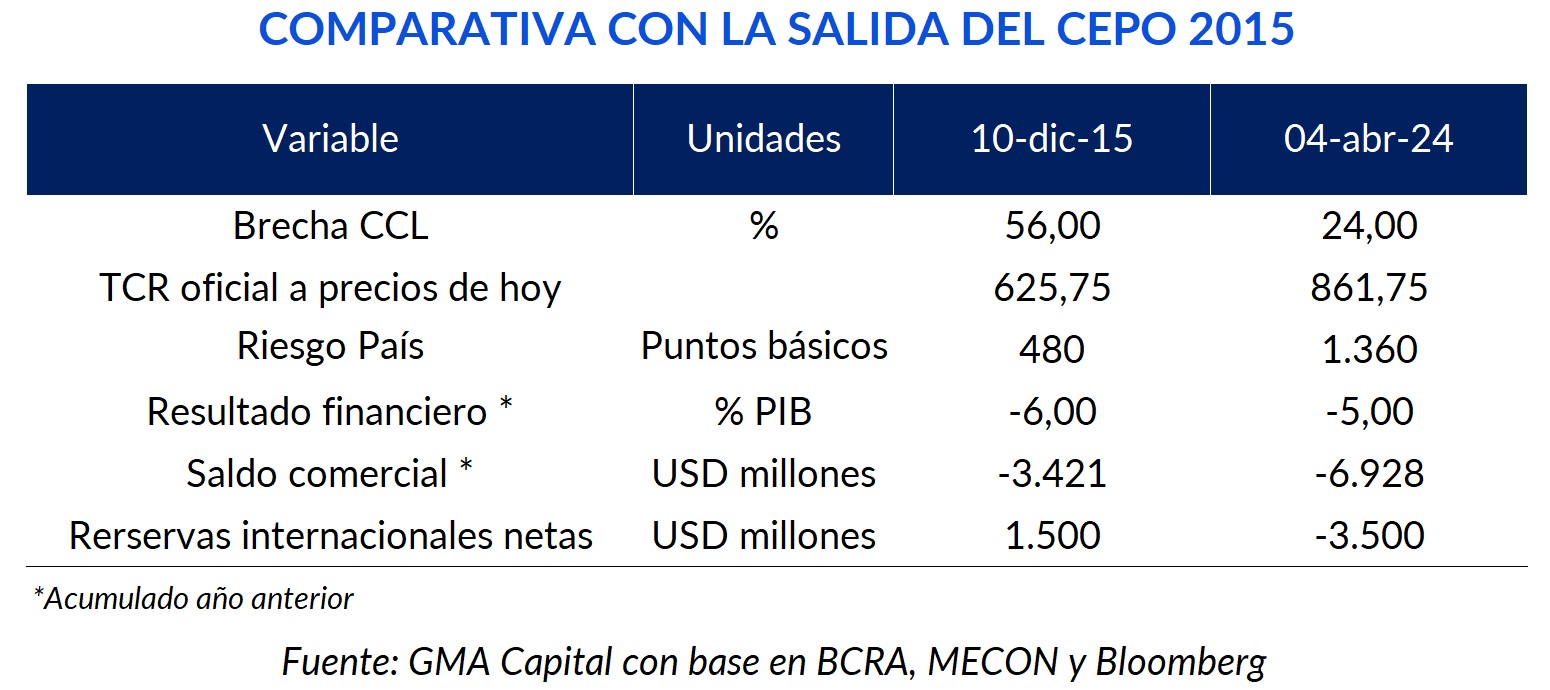

En noviembre del 2015 las personas físicas podían comprar hasta USD 2.000 mensuales (una inmensidad si se lo compara con los USD 200 actuales). Las empresas no podían realizar giros de utilidades al exterior y, según las autoridades, la deuda de importadores alcanzaba los USD 5.000 millones.

Además, los futuros de tipo de cambio vendidos por el BCRA (para bajar artificialmente las tasas implícitas e influir sobre la brecha) sumaban USD 17.000 millones. Es decir, una inevitable devaluación tenía incorporada una emisión monetaria extra para pagar los contratos que atizaría la inflación.

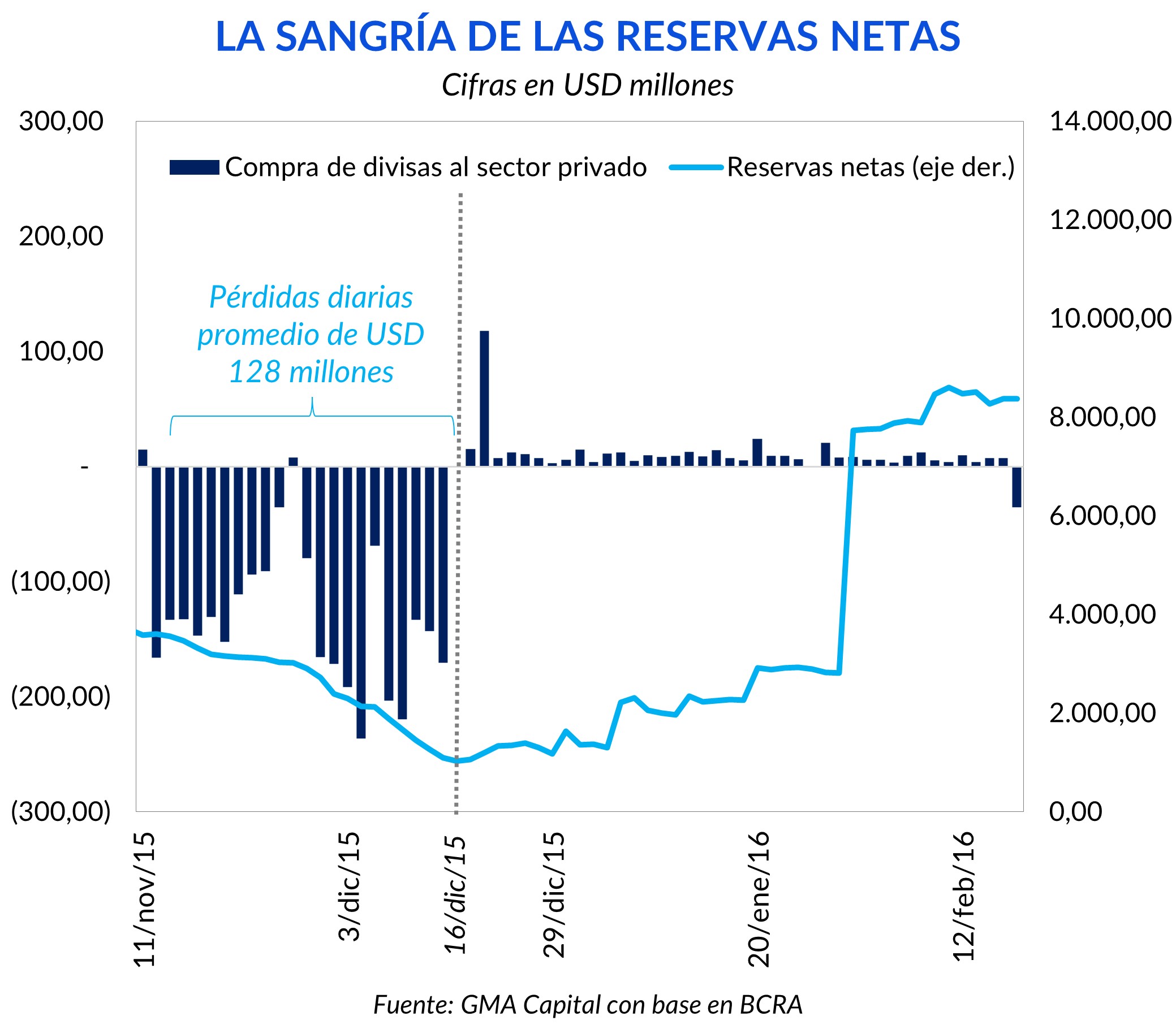

Con una pérdida de dólares diaria en el MULC entre USD 150 millones y 200 millones, el escuálido stock de reservas netas de USD 1.500 millones se veía perjudicado.

Frente a este cuadro dantesco, la salida del cepo, según los cálculos del oficialismo, demandaba USD 10.000 millones. En este sentido, las nuevas autoridades tomaron rápidamente cartas en el asunto y 5 días después declararon el fin del andamiaje cambiario.

A partir del 16 de diciembre todas las nuevas importaciones podían ser canceladas al nuevo tipo de cambio unificado. La deuda de privados con proveedores extranjeros fue resuelta con un bono voluntario del Tesoro, junto con un cronograma prestablecido para el acceso al mercado de cambios. Se eliminaron los Registros de Operaciones de Exportación (ROE), que limitaba las exportaciones de productos primarios.

La liberalización del tipo de cambio llevó a la cotización desde los $ 9,83 hasta los $ 13,76, un salto discreto del 40%. Con la unificación, los tipos de cambio diferenciales desaparecieron y las personas físicas podían comprar divisas para atesoramiento hasta USD 2 millones (más tarde se ampliaría hasta USD 5 millones).

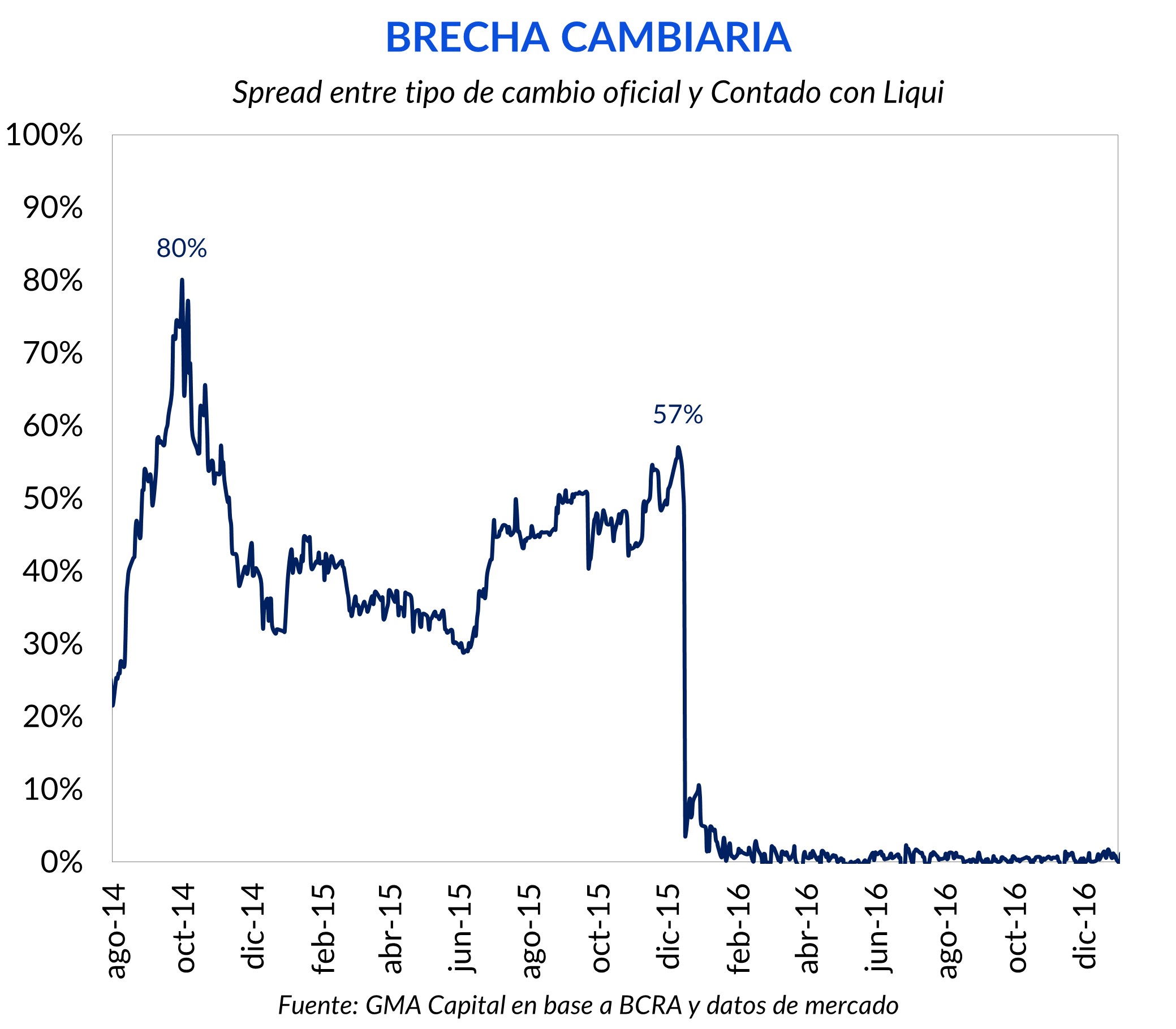

Que la unificación se dio de “abajo hacia arriba” no es puesto en duda. Sin restricciones, la cotización oficial se acomodó un poco por debajo de los niveles del Contado con liquidación que se habían negociado en las ruedas previas. Sin embargo, es destacable que el dólar financiero cedió desde un contexto de stress en octubre del 2014. La brecha habría alcanzado el 80% en el peor evento cambiario del año.

Los encargados de la política monetaria declararon un régimen de “flotación sucia”. Esto es que el BCRA intervendría en el MULC sólo cuando considerase necesario suavizar las reacciones del mercado.

Por un lado, los exportadores se comprometieron a liquidar USD 400 millones diarios (los meses anteriores no superaban los USD 100 millones). El incentivo para los proveedores de bienes argentinos en el exterior fue la eliminación de gran parte de los aranceles y un nuevo tipo de cambio más competitivo.

Por otro lado, el financiamiento externo al Tesoro y BCRA, junto con inversiones extranjeras directas, fueron las variables claves para la liberalización. En el primer trimestre de 2016 la cuenta capital y financiera fue superavitaria por USD 3.549 millones, producto de los préstamos internacionales al sector público por USD 5.841 millones.

Así, tanto el flujo exportador como los préstamos lograron compensar la formación de activos externos netos por USD 3.572 millones en los primeros 3 meses.

Aunque el nuevo paradigma prometía un crecimiento de la economía real (en un contexto de estancamiento de la actividad desde el 2011), la mayor parte del flujo de dólares estuvo traccionada por los rendimientos esperados del mundo financiero. El BCRA aumentó la tasa de interés de las letras al 38%, generando las condiciones ideales para los inversores dispuesto a hacer carry trade. Esto último potenció el ingreso de divisas y aceleró el desmantelamiento del cepo.

Pero el costo de que la política monetaria haya sido muy dura y la fiscal muy laxa se pagaría caro más tarde.

El entusiasmo por abrir el cepo provocó que se tomaran medidas que a mediano plazo serían perjudiciales en el ámbito fiscal. La eliminación de las retenciones y todos los impuestos ligados al FX representaron una gran pérdida en la recaudación. Mientras que la política monetaria actuó con un dinamismo excepcional, el speech del oficialismo fue el gradualismo.

Confiados en que la demanda agregada aumentaría y compensaría el déficit, el gasto fue reducido en cuentagotas. Ante esto, los inversores que en un principio pagaron por ver las reformas en el país, comenzaron a desconfiar de la capacidad de pago y retiraron sus divisas.

El país debió incurrir a un nuevo programa con el Fondo Monetario Internacional con el fin de suavizar en la salida de dólares. Conjuntamente, el debilitamiento político del oficialismo y la pérdida en las PASO terminó dando fin a la sostenibilidad de la apertura de la cuenta capital, y en septiembre de 2019 el cepo volvió a estar operativo.

Gran parte del equipo económico que logró la eliminación del cepo hoy se encuentran repartidos entre el Mecon y BCRA. A diferencia de aquel entonces, el Presidente remarca la necesidad de llegar al equilibrio financiero lo antes posible. Simultáneamente, el índice de confianza de la UTDT se mantuvo por encima del 51%, lo que sugiere que la calle “aguanta”.

Habiendo aprendido de la experiencia de 2015-2019, tiene sentido que el Gobierno se maneje con prudencia, poniendo como prioridad la salud de las cuentas del estado. Por ello, cada resultado fiscal es analizado con el máximo detalle.

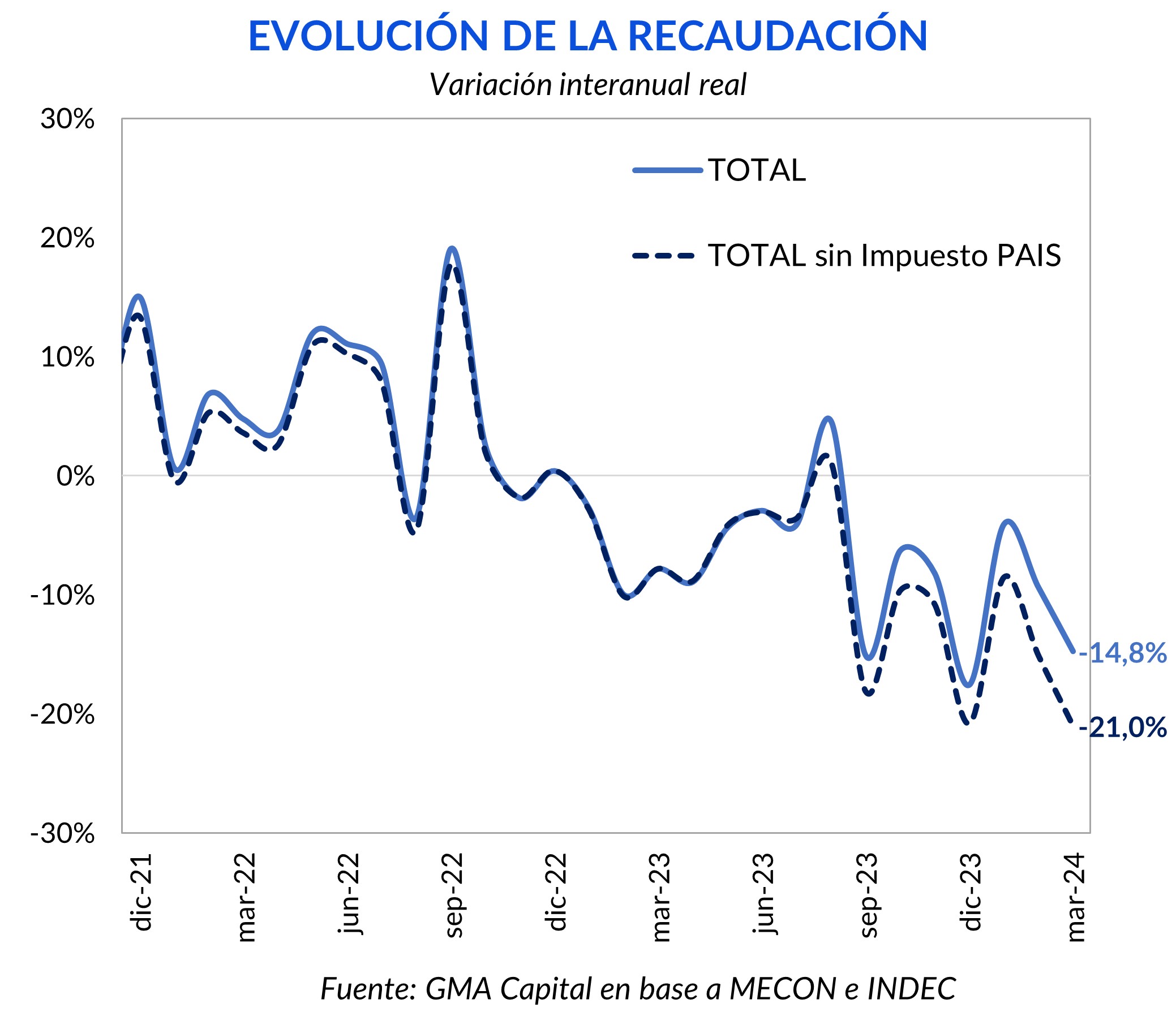

En marzo la recaudación interanual subió 230,6%. Con una inflación de 287,8% para el mismo periodo (asumiendo una variación mensual del IPC de marzo del 11%), se trató de una caída del 14,8% en términos reales. La participación del impuesto país fue del 9%, superior al share de Créditos y Débitos en Cuenta Corriente (7,8%), despertando alertas entre los analistas.

La recaudación se sostiene en base a tributos “transitorios”. Es que el FMI ya advirtió que el Impuesto PAIS tiene fecha de caducidad en diciembre de este año. Haciendo el ejercicio de eliminar impuesto al A3500, los ingresos de marzo habrían caído 21% interanual real, tratándose del desplome más grande desde la pandemia.

“Queremos sacar el cepo cuando estemos seguros de que no hay riesgo para los argentinos, antes de eso hay que recomponer el balance del banco central; la otra opción es que lleguen nuevos fondos para capitalizar al BCRA” dijo Caputo en una entrevista la semana pasada.

Esta declaración resume la idea que tanto Milei, como Bausili, comparten. La flexibilización cambiaria se llevará a cabo cuando las autoridades estén seguras de la sostenibilidad de la apertura de la cuenta capital y financiera.

Previo a ello, el saneamiento de la hoja del Central y la inexorable licuación del stock de pesos es una condición necesaria antes de avanzar hacia la normalización.

Hasta el momento el Gobierno demostró que, para las reformas iniciales, el Congreso no fue trascendental y Nación pudo arreglárselas para cumplir las metas propuestas. Ahora bien, en este segundo tramo y en la búsqueda de una unificación, la idea de una nueva asistencia de Organismos Multilaterales que aceleren los procesos sigue siendo barajada.