El último round

La definición final acerca de quién será el próximo presidente está a la vuelta de la esquina. Las encuestas le dan una leve ventaja a Javier Milei, así como también los distintos mercados de apuestas, que le asignan una probabilidad creciente a favor del candidato libertario. No obstante, desde las elecciones Generales el repricing de los activos parece haber movido la balanza a favor del candidato oficialista: revalorización de los títulos en pesos y caída del dólar “contado con liqui”, cuestiones que se asocian a un menor riesgo de dolarización (pese a la obstinación de Milei).

Mientras tanto, en la última semana previa a los comicios hubo novedades desde la política económica. Después de tres meses con el tipo de cambio congelado, y tal como habían anticipado desde el oficialismo, el dólar oficial comenzó a moverse tímidamente. Gane quien gane, sostenemos que deberán aplicarse reformas urgentes en este segmento. La situación crítica de reservas y la brecha cambiaria en tres dígitos se vuelven insostenibles.

Si bien el escenario de ballotage entre Milei y Massa no era el favorito para el mercado, destacamos la moderación desde ambas partes. Milei relajando su discurso y presentándose como el verdadero cambio, y el candidato oficialista llamando a un gobierno de unidad, prometiendo equilibrio fiscal primario hacia finales del próximo año.

La espera se terminó. El domingo 19 de noviembre se llevará a cabo el round final de lo que fue un extenso y sorpresivo calendario electoral. Si la diferencia no es lo suficientemente ajustada, esa misma noche se sabrá quién será el próximo presidente de Argentina.

Tal como señalamos en nuestro último Weekly, las encuestas le dan una leve ventaja al candidato libertario, Javier Milei. De hecho, entre una muestra de 25 relevamientos que se llevaron a cabo desde el 22 de octubre, 17 lo dan por ganador, mientras que solo 8 le asignan una ventaja favorable a Sergio Massa. No obstante, la diferencia es mínima, y la definición está abierta. Por su parte, los mercados de apuestas le otorgaron en las últimas semanas una probabilidad creciente a favor de que Javier Milei se siente en el Sillón de Rivadavia.

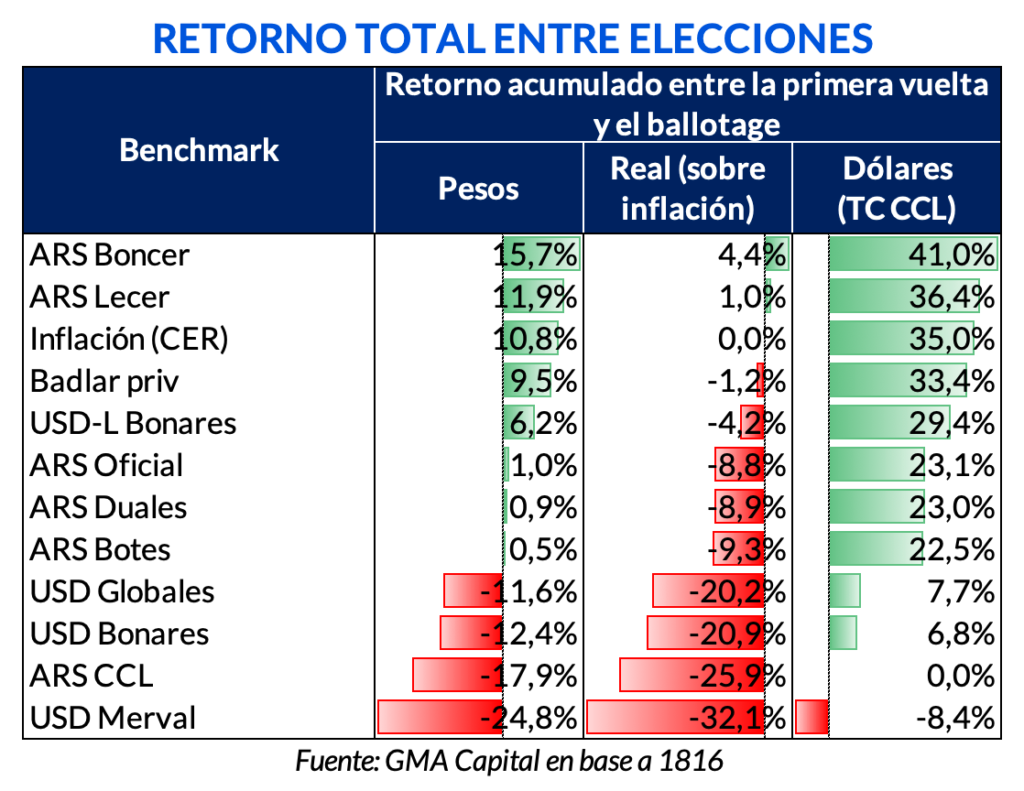

No obstante, los precios de los activos cuentan otra historia. Es que los rebalanceos que se dieron desde las elecciones generales denotan que el mercado financiero ve con mayor probabilidad a Massa como presidente.

¿En qué nos basamos para afirmar esto? Los títulos en pesos fueron los activos estrella para transitar el período entre la primera y segunda vuelta. Los bonos CER y las Lecer se revalorizaron 15,7% y 11,9% respectivamente, por encima del avance del índice CER durante ese período (10,8%). Entendemos que esta mejora se vincula a una menor probabilidad de la dolarización. En caso de que ese plan de Milei se materializara, la conversión de títulos en moneda local a moneda dura implicaría una importante pérdida de capital, un escenario que pierde impulso con las mayores probabilidades de Massa (siempre según el mercado).

Sobre todo, este sentiment se notó en la dinámica de los dólares financieros. El “contado con liqui” recortó 18% desde el viernes previo al 22 de octubre, cuando había superado $ 1.000. En consecuencia, las inversiones en moneda local gozaron de rendimientos extraordinarios en moneda dura, aún cuando estos no supieron ganarle al aumento de precios. En otras palabras, fue tierra fértil para el carry trade. El caso de los plazos fijos es elocuente. Su rendimiento estuvo 9,5%, por debajo de la evolución del CER. Sin embargo, en menos de un mes rindieron 33,4% en moneda dura como resultado del fortalecimiento del peso o recorte del CCL.

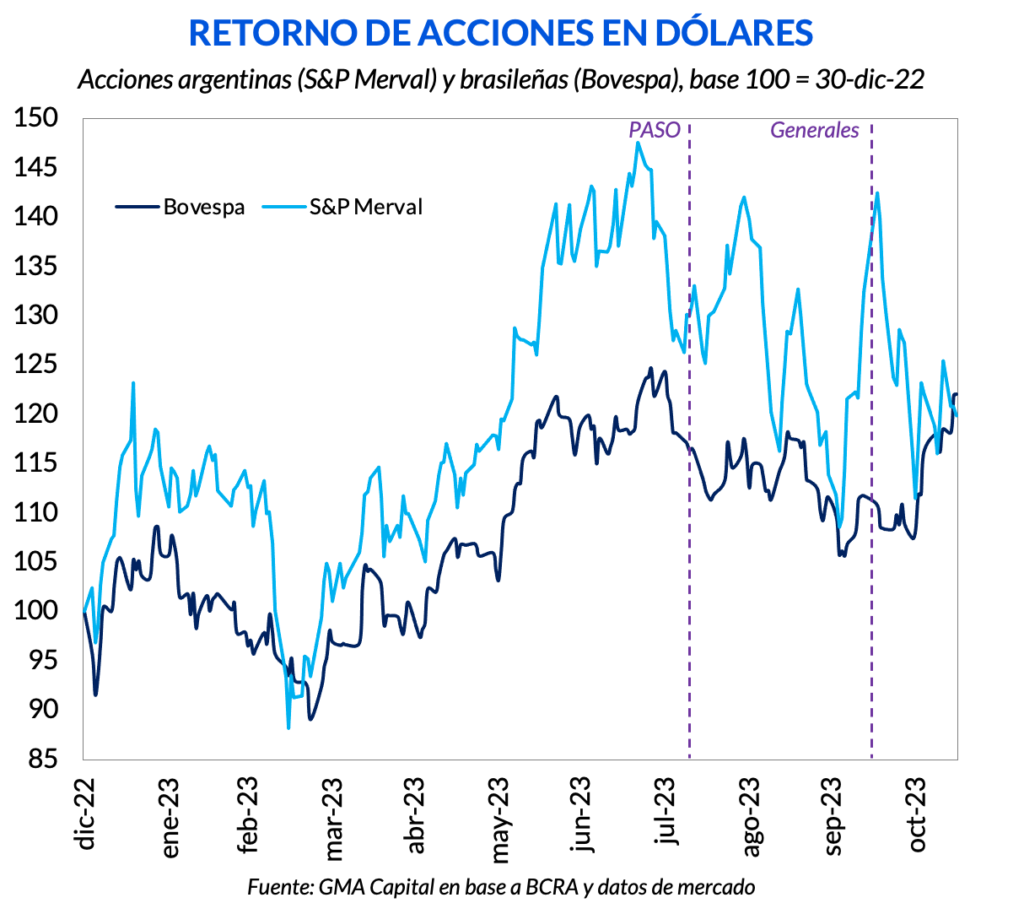

Más allá de las menores chances de dolarización, sostenemos que el mercado ve más probable una continuidad del oficialismo por la evolución de otros activos. En lo que fue un contexto más bien favorable para el mundo, con datos de inflación estadounidense mejor a los esperados, y una Reserva Federal menos agresiva en consecuencia, las acciones argentinas no supieron seguir esa tendencia.

Resulta útil poner en perspectiva la dinámica del S&P Merval en dólares con respecto al índice Bovespa. Con mucha mayor volatilidad, a lo largo del año el equity local acompañó a su par brasileño. No obstante, desde las elecciones Generales en adelante se observó una clara divergencia entre sendos indicadores. Lejos de anticipar cambios estructurales, la separación que se observó parecería responder a la permanencia del statu quo, en lugar de un cambio en las reglas de juego.

Al cierre de este informe, en la última rueda pre-ballotage los bonos en dólares operaban con caídas hasta 2%, mientras que las acciones trepaban 5%, en una jornada mixta para los activos de riesgo internacional.

Sea el próximo presidente Milei o Massa, la economía exige medidas urgentes en diferentes frentes. La campaña 365x24x7 profundizó el deterioro de variables clave en la economía, y que requieren un sinceramiento cuanto antes.

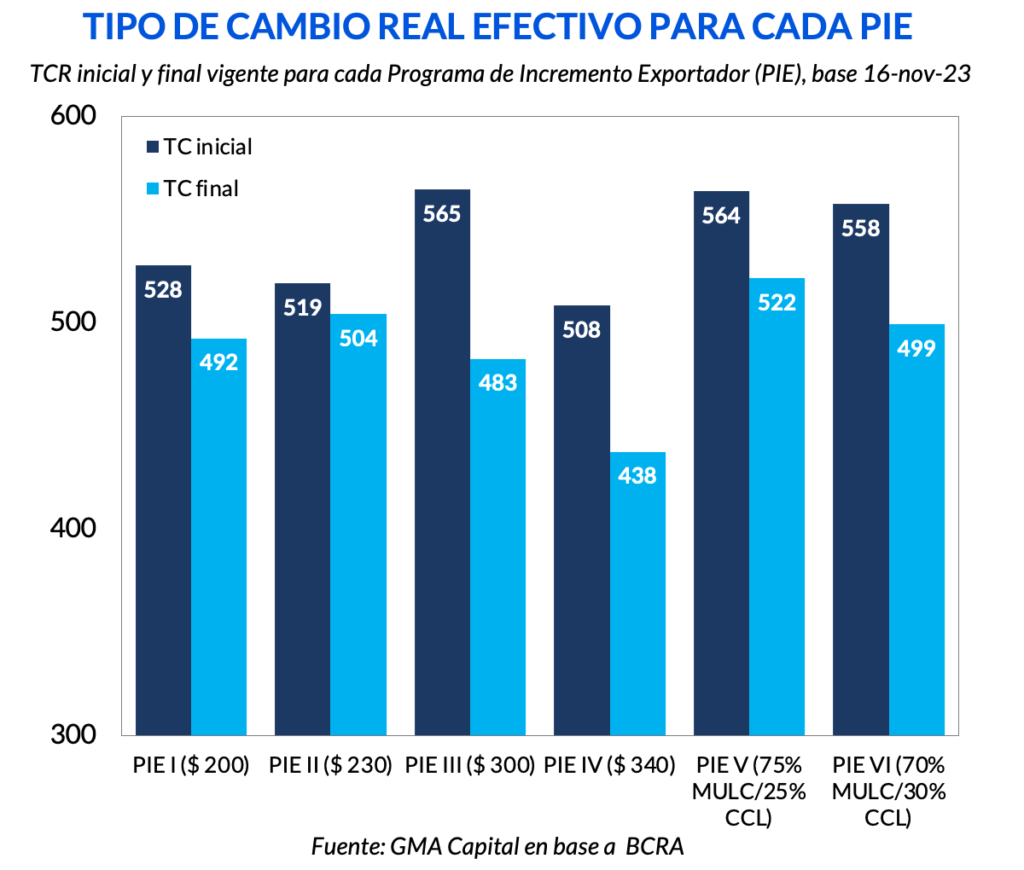

Uno de los frentes que exige soluciones de forma apremiante es el cambiario. En el último año se llevó adelante una serie de parches, sin modificar notablemente dólar oficial: distintas ediciones de dólar soja, que luego se extendieron a más bienes hasta concluir en el “dólar exportador”, el cual acapara a todas las ventas al exterior y finaliza en la previa al ballotage. No obstante, si observamos la película del último año, las alquimias no lograron revertir en el margen el derrotero de las reservas que, afectadas también por la sequía, alcanzaron un mínimo en más de 20 años.

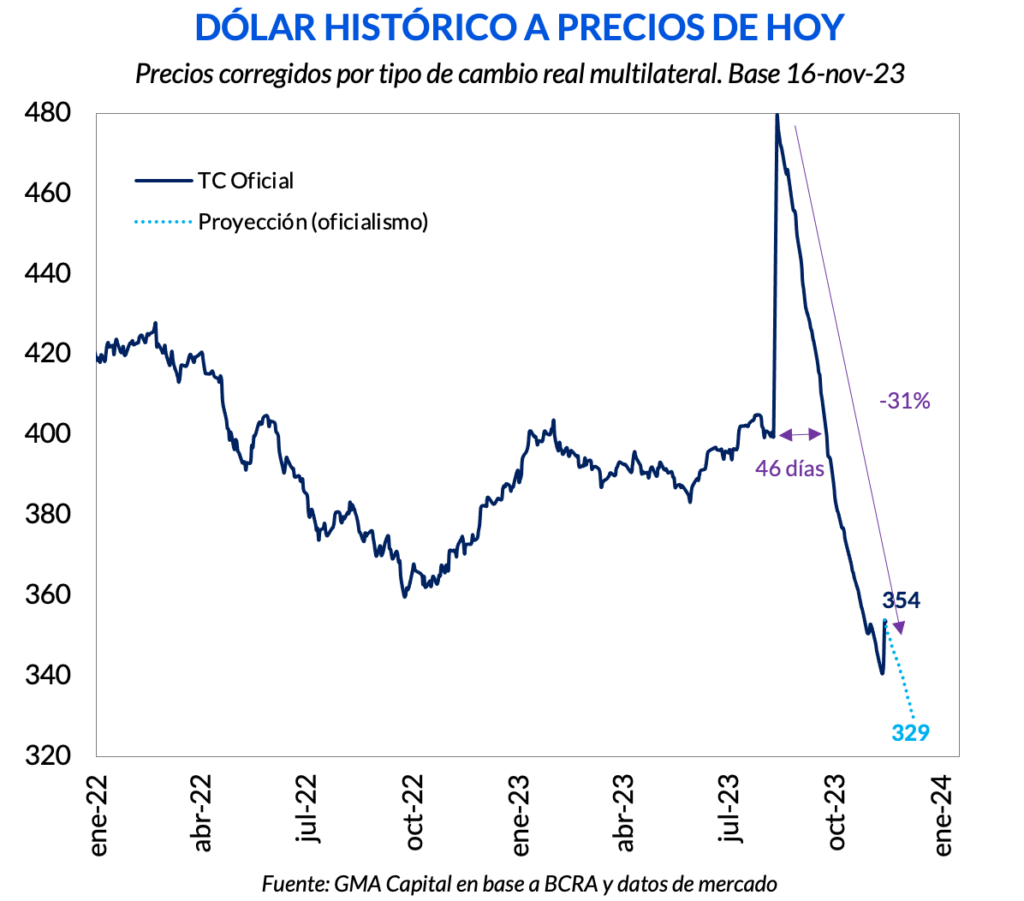

El pasado miércoles 15/11 el BCRA ajustó $ 3 el tipo de cambio. De esta manera, los tiempos del dólar fijo a $ 350 (vigente desde el 14/8) llegaron a su fin. El momento del crawling peg regresó. Las autoridades advirtieron que el nuevo ritmo de actualización sería del 3% mensual.

¿Este nuevo modus operandi sobre la marcha del precio más importante de la economía es suficiente para revertir el atraso cambiario? Entendemos que no porque el legado de los últimos meses es complejo.

Basta con observar que luego del salto cambiario de 20% después de las PASO, la mejora temporal de la competitividad fue diluida en tan solo 46 días. Es decir, el TCRM regresó al valor del viernes 11/8 en un mes y medio. Este comportamiento de acelerado pass through es común en economías con alta inflación y que carecen de anclas para las expectativas.

Con esto en mente, ¿a qué valor llegaría el precio mayorista de la divisa al cambio de mando del 10/12 asumiendo la nueva regla de crawl del 3% mensual? Considerando la inflación del REM, el tipo de cambio real se apreciaría casi un 7%. En otros términos, a valores de hoy, la cotización oficial sería de $ 329, llegando al valor más bajo desde diciembre de 2015, antes de la unificación cambiaria.

Ahora bien, en esta coyuntura, regresar al nivel de competitividad del lunes post-PASO requeriría un salto cambiario real de 45%. Por lo tanto, el nuevo ritmo de crawling peg parece llegar tarde y no ser suficiente.

Si bien el esquema actual de tipos de cambio múltiples, brecha cambiaria extraordinariamente alta y deterioro de reservas netas es insostenible, vale tener en cuenta lo que acarrea un sinceramiento cambiario. En primer lugar, y tal como demostró la experiencia post PASO, una devaluación sin un plan fiscal consistente que ayude a anclar expectativas se traduce “uno a uno” en un aumento de precios, sin poder aprovechar las mejoras en materia de competitividad.

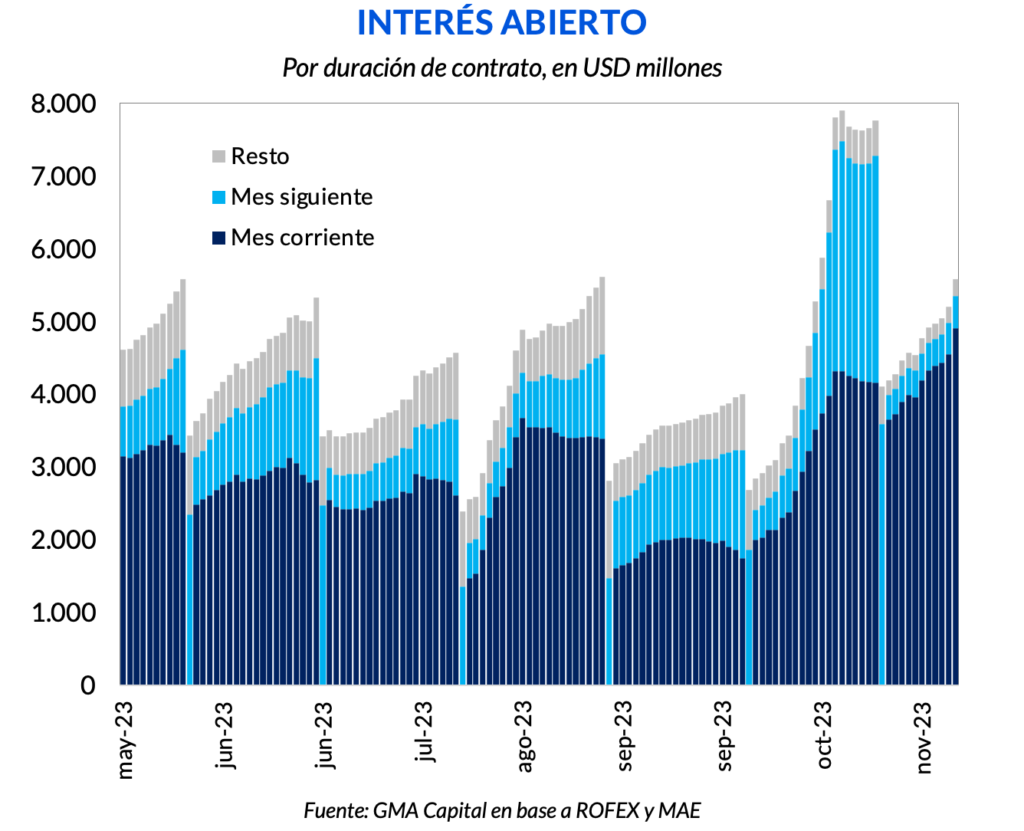

Pero, además, hay que considerar los pasivos que tiene el Estado consolidado (Tesoro + BCRA) atados al dólar oficial. En primer lugar, analicemos la dinámica de los futuros. Un elevado interés abierto implica, en este contexto, que el Banco Central aumentó su posición vendida. Los últimos datos oficiales exponen que hacia finales de septiembre estaba vendido en futuros por USD 1.200 millones. No obstante, el rezago de los datos oficiales le quita cierta relevancia. Hacia finales de octubre vimos un fuerte aumento en el interés abierto, que alcanzó casi USD 8.000 millones, y que luego cedió finalizado ese mes.

La dinámica de esta partida con respecto al mes anterior parece demostrar que el BCRA está menos expuesto a futuros. En suma, lo más relevante es que el 87% del interés abierto se concentra en los contratos de noviembre. Si hacia finales de mes el Banco Central desea no renovar su posición, los costos de una devaluación en diciembre serían mucho más bajos al menos desde esta óptica.

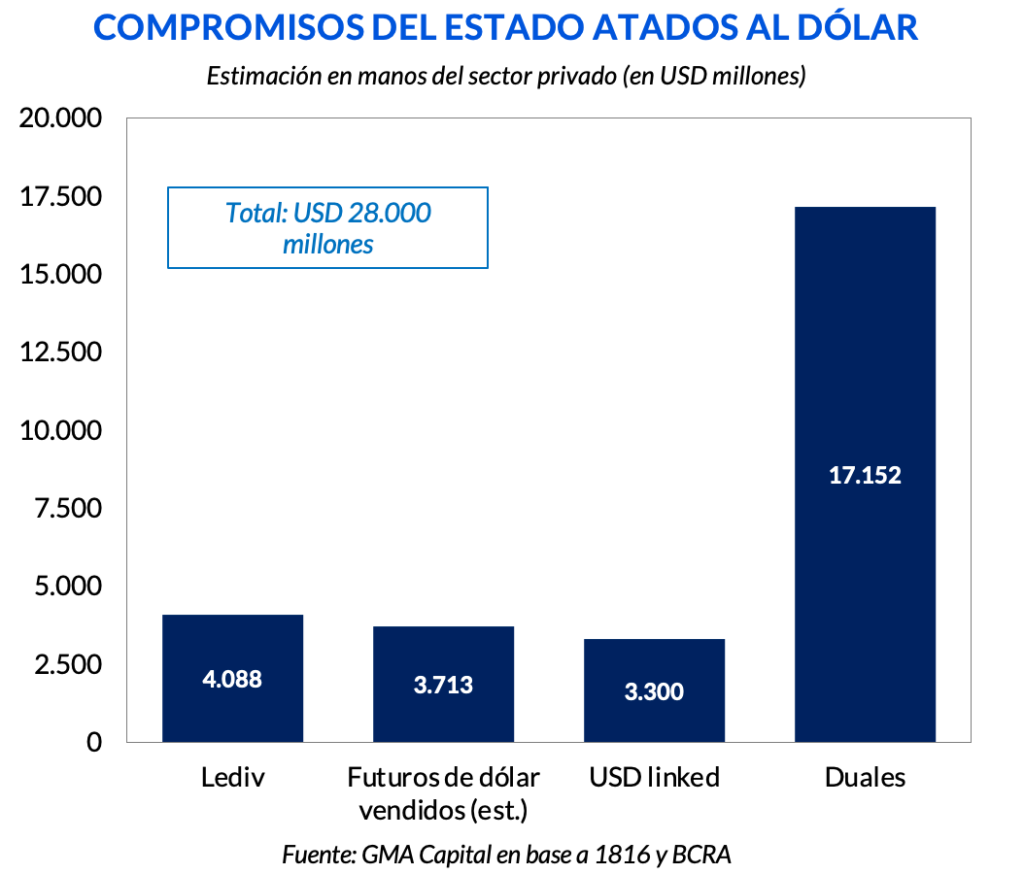

Pero no se trata solo de los futuros. En los últimos tres días el stock de Lediv (letras dollar-linked a tasa 0% que se pueden rescatar en cualquier momento) creció USD 1.150 millones (+39%) y alcanzó un total de USD 4.088 millones. Pero lo más relevante en términos de monto es la deuda del Tesoro atada al tipo de cambio. Circulan cerca de USD 47.000 millones de nominales entre bonos Duales y dollar-linked, con vencimiento concentrado en 2024. Si bien la mayor parte se encuentra en manos del sector público, cerca de USD 20.000 millones estaría en manos de privados.

En otras palabras, si por ejemplo el tipo de cambio ajustase de $ 350 a $ 500 (último tipo de cambio efectivo para exportaciones), esto representaría un aumento del stock de deuda atada al dólar oficial en manos privadas en $ 3 billones.

Cuanto más lejos del poder un político se encuentra, más irresponsables son sus promesas. Pero cuanto más cerca está, más moderados y razonables se vuelven. Esta noción de que las convicciones en la arena política son inversamente proporcionales a la cercanía al poder se relacionan popularmente con el “teorema de Baglini”.

A juzgar por las últimas señales de los candidatos, la regla del exdiputado radical habría revalidado contundentemente sus credenciales, algo que al mercado siempre le gusta porque las ideas más extravagantes y los escenarios más disruptivos quedan de lado.

Ambos contendientes ahora enfatizan la necesidad de avanzar hacia un sendero de consolidación fiscal, aunque existen diferencias en la velocidad y en el modo. Massa afirmó la búsqueda de un equilibrio primario, mientras que Milei mencionó ejecutar un “ajuste fiscal duro” con déficit financiero cero (incluye intereses de la deuda). Donde los caminos se escinden es el campo monetario y cambiario.

Por un lado, el ministro-candidato prometió anunciar su referente de Economía (que sería de otra fuerza política en el marco de un “gobierno de unidad”) el lunes o martes después de la segunda vuelta en el caso de una victoria. Por primera vez, Massa abordó la intención de eliminar los controles cambiarios, un proceso que llevaría 12 meses. También mencionó que buscará renegociar el acuerdo con el FMI y que cumplirá los contratos (en referencia a los compromisos en moneda local del Tesoro y del BCRA).

Por otra parte, Milei ratificó su plan de dolarización de forma secuencial. La primera fase implica tratar el problema de las Leliq, mientras que la siguiente involucra el desmontaje del cepo. Trayendo el ejemplo de Ecuador, el economista se refirió a que el proceso de conversión de la base monetaria demandará más tiempo que 3 o 6 meses. Si bien mantiene a Emilio Ocampo como presidente del BCRA, no negó que Federico Sturzenegger (expresidente del Central entre 2015 y 2018) pueda ser su ministro de Economía.

Así, tanto Massa como Milei, a su manera, bajaron el voltaje de sus declaraciones respecto de lo que los inversores entendían en la previa de las PASO y en el lapso entre agosto y octubre. Probablemente la vigencia del teorema de Baglini haya favorecido que las valuaciones en Argentina no sufrieran grandes alteraciones en las últimas semanas.

Más allá de quién se imponga es las urnas, sí tenemos la certeza de que algo se termina, este esquema cambiario tiene los días contados. No por voluntad política, sino por el límite que la macroeconomía impone. En este sentido, salto discreto, desdoblamiento formal y otras alternativas pasarán inexorablemente a formar parte de la discusión de política económica de las próximas semanas.