La incómoda aritmética de los dólares comerciales

Con el objetivo de sanear la hoja de balance del Banco Central y regularizar el comercio exterior, la deuda con importadores era uno de los puntos más críticos para cumplir con esta misión.

La instrumentación de los Bopreal fue el camino elegido para tratar los USD 13.600 millones acumulados en compromisos al 13 de diciembre según el Padrón de Deuda Comercial. A pesar de que hasta el momento se emitieron USD 8.197 millones de las 3 series, lo que implicaría una reducción del 60% de aquel stock inicial, las apariencias podrían ser engañosas mientras que las restricciones cambiarias persisten.

El caso más llamativo es el del gap de comercio exterior en las compras al resto del mundo. En el período diciembre-marzo la diferencia entre importaciones pagadas y devengadas ascendió a USD 11.095 millones.

En simultáneo, desde la devaluación del 13 de diciembre el Central logró acumular USD 11.374 millones hasta marzo, sugiriendo que las nuevas reservas alcanzarían para pagar la deuda comercial en la nueva gestión.

Con una brecha del dólar importador promedio en marzo del 7%, no podemos descartar que parte de los compradores de bienes extranjeros hayan cancelado sus pagos vía “contado con liqui”. Así, este proxy podría estar sobreponderando las necesidades de divisas de los importadores.

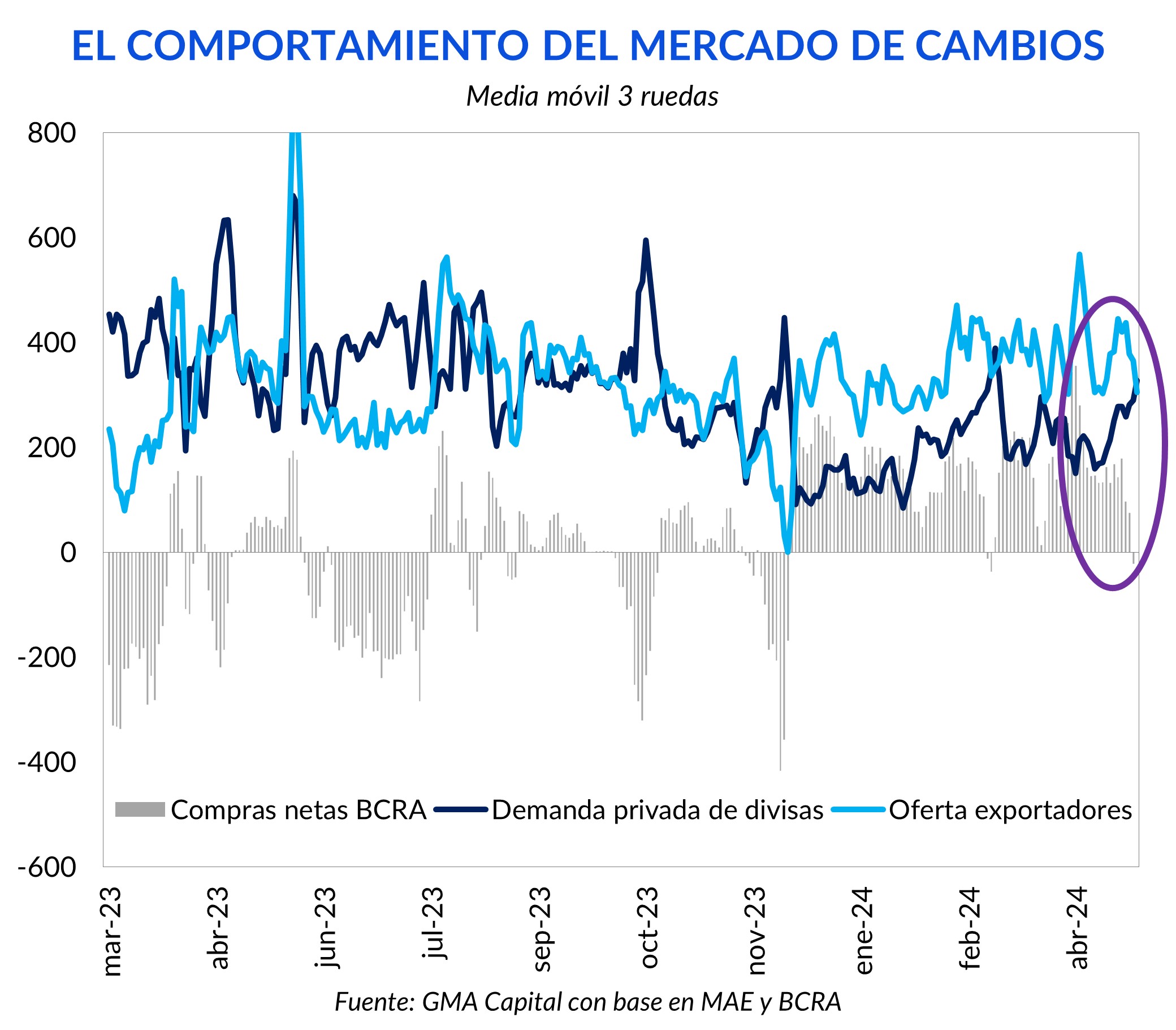

Mientras que en diciembre y enero sólo se pagaron el 17% y 24% respectivamente de las importaciones devengadas, febrero y marzo mostraron una gradual recuperación (42% y 61% respectivamente), reflejando una recuperación del flujo comercial. Esto último impactó en la reactivación de la demanda privada de divisas que surge de la diferencia entre el monto operado en MAE y las compras netas anunciadas por el BCRA en el MULC.

Para que el Central siga recomponiendo el stock de reservas, frente a una demanda privada de divisas que se acelera en los últimos 30 días, la oferta de exportadores debería incrementarse al mismo ritmo.

De aquí surge la preocupación de los inversores. A pesar de estar inmersos en el “trimestre de oro” en las liquidaciones de las exportaciones, la oferta de dólares se mantiene en el rango de los USD 250 millones y 400 millones diarios. Precisamente en los últimos días la postergación de la liquidación de la cosecha podría ser explicada por la persistencia de lluvias, los recortes en el rinde producto del esparcimiento de la chicharrita que afecta al maíz, el paro de aceiteros en contra del capítulo fiscal de la Ley de Bases y el atraso del tipo de cambio.

Una de las soluciones a esta problemática sería acelerar el ritmo de devaluación (como sugieren las tasas implícitas de los futuros), medida que incentivaría a los productores a liquidar y quitaría atractivo a los importadores por comprar bienes extranjeros. Sin embargo, las autoridades económicas aseguran que el tipo de cambio apreciado “vino para quedarse, no esperen un cimbronazo”.

Es que el régimen fijo funcionó de ancla de las expectativas de los agentes en el último tiempo. Los precios mayoristas importados cayeron 1,7% en marzo según el IPIM, mientras que los Precios Dolarizados del registro de alta frecuencia de Alphacast muestran una merma de 1,5% en los últimos 7 días (el proxy de inflación mensual de esta categoría es de tan sólo 2,5% mensual).

Contemplando que, como dijo el Ministro de Economía en una entrevista reciente, “al menos de cortísimo plazo no habrá financiamiento del FMI”, ante una menor oferta de los exportadores y una creciente demanda de divisas, la variable de ajuste es indiscutida: el ritmo de acumulación de reservas debería desacelerarse con respecto a los últimos tres meses.