Los engranajes de la “licuadora” monetaria

Hoy ponemos la lupa sobre cómo el Banco Central está operando. La gestión actual asumió con el compromiso de sanear el balance de la entidad monetaria tomando medidas que logren domesticar de una vez por todas la inflación.

Por el lado de los activos, se nota una recomposición de reservas internacionales de la mano de compras en un mercado de divisas que todavía no está funcionando a pleno. Asimismo, el Tesoro está recomprando deuda al BCRA. Veremos los bemoles de esta maniobra.

En cuanto a los pasivos, la licuación de la masa de pesos, en todas sus métricas, es inapelable. Pero al contemplar el endulzante oficial que ayuda a que los bancos desarmen pases para licitar títulos en pesos, la reducción potencial de la “maquinita” no sería tan clara.

En lo tocante al mercado, lo más destacado está en una apreciación real de nuestra moneda que llevó al “contado con liqui” a niveles no vistos desde octubre de 2019. A pesar de que no hay tasa en pesos que le gane a la inflación, los inversores le sacaron máximo provecho a esta situación con las mejores ganancias de carry trade para un inicio de mandato en 20 años.

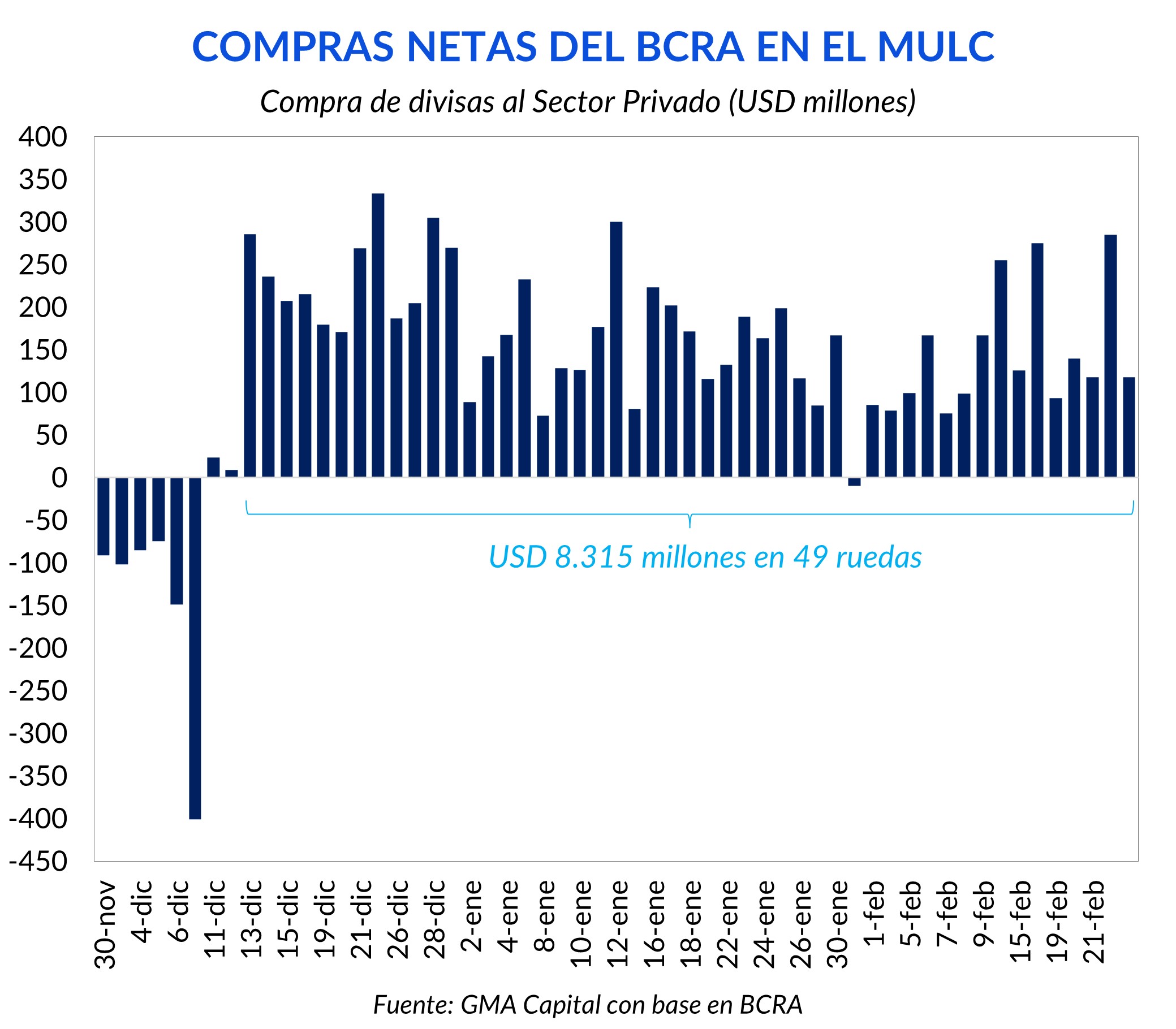

Por el lado izquierdo del balance contable, la entidad monetaria aprovechó al máximo el efecto de la devaluación de diciembre y la vigencia del grueso de las restricciones cambiarias. Mientras el flujo de pagos al exterior recién está despegando, el BCRA de Bausili acumula compras netas en el MULC por USD 8.315 millones, a un promedio de USD 170 millones por rueda.

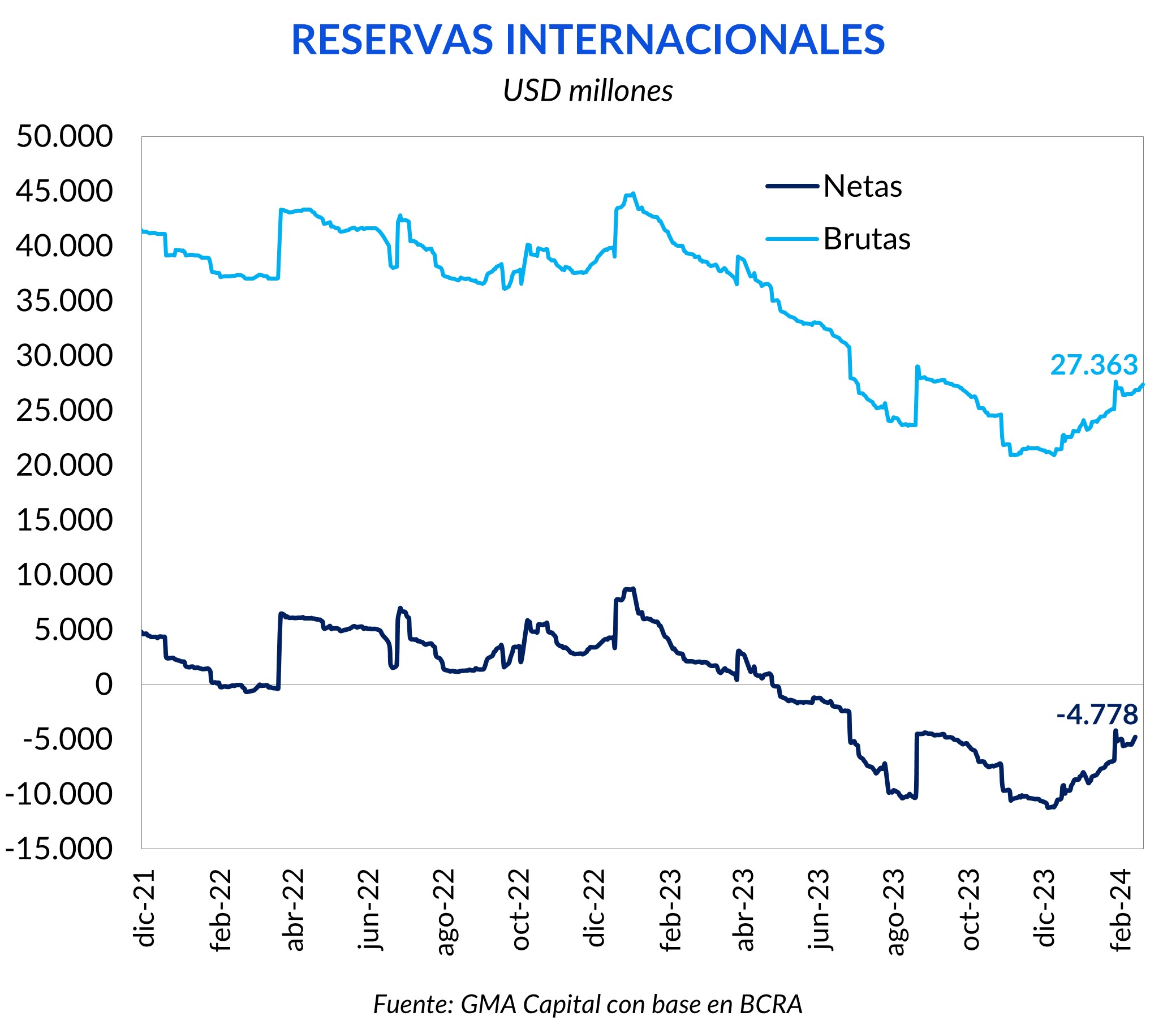

Esta compra acelerada se ve en la recomposición del vilipendiado stock de reservas internacionales. En este sentido, desde el 11 de diciembre las reservas netas sumaron USD 6.443 millones, mientras que las brutas USD 5.651 millones.

Por su parte, el Tesoro se muestra comprometido a disminuir su deuda con el Central. Cada vez que el Mecon se hace de pesos mediante licitaciones primarias, utiliza esta liquidez para cancelar títulos públicos en cartera de la entidad monetaria. Esto se trata de una reducción del balance del Central, ya que disminuye un activo contra un pasivo.

¿Se trata de un saneamiento? Si el objetivo fuese mejorar la situación patrimonial del BCRA, entonces técnicamente sería mejor que cancelasen adelantos transitorios (AT), que es deuda de corto plazo que no paga intereses. Éste no es el caso.

Exprimiendo la liquidez del mercado (tasas reales negativas y cepo), el Tesoro obtiene fondeo para desendeudarse. Y lo hace retirando deuda indexada del BCRA (tiene un costo real) o títulos en dólares con baja paridad (devengan tasa en dólares y todavía tienen bajas valuaciones).

Descartando la idea del saneamiento, para nosotros la estrategia se trata más de un manejo pasivos como sector público consolidado, es decir, Tesoro más BCRA.

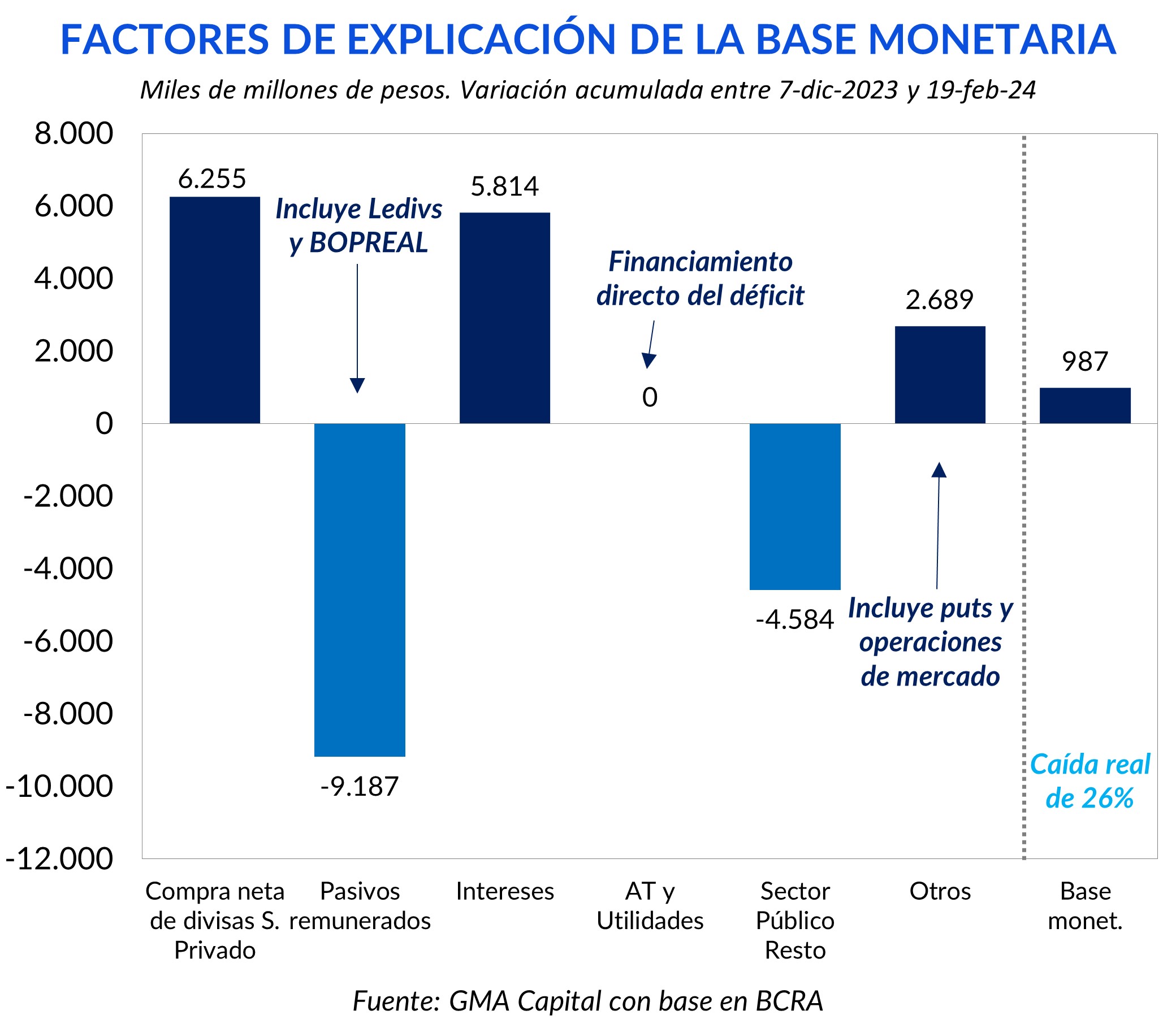

Un mérito que esta administración se atribuye es el de estar reduciendo la cantidad de pesos. Vemos en detalle esta cuestión.

La base monetaria desde el inicio de gestión se expandió $ 987.000 millones. El principal motor de emisión fue la compra de divisas del BCRA en el MULC, aportando $ 6,25 billones. Seguido a ello, los intereses de los pasivos que devengan tasa implicaron un incremento de $ 5,8 billones (emisión endógena). Por último, la categoría Otros, que incluye los ejercicios de puts y otras operaciones de mercado, implicó una monetización de $ 2,6 billones.

Para compensar, los nuevos pasivos lograron captar el 62% de las necesidades de emisión, siendo los pases (deuda en pesos a 1 día) y Bopreales (deuda en dólares a 2025 y 2027) los instrumentos fundamentales para lograrlo. Por último, la recompra de títulos públicos por parte del sector privado implicó una contracción de $ 4,6 billones.

En lo que respecta a la deuda con importadores, la autoridad monetaria debió emitir pasivos en dólares de mediano plazo. Esta semana se emitieron los USD 560 millones remanentes del Bopreal Serie 2, alcanzando así los USD 2.000 millones destinados a este tramo. Si sumamos la Serie 1, el Central ya logró colocar USD 7.000 millones, resolviendo un poco más de la mitad de la deuda de importadores declarada en el Padrón Comercial (USD 13.600 millones). A partir de la semana siguiente comenzará a ofrecer la Serie 3 por hasta USD 3.000 millones. Este último paga una renta trimestral del 3% y amortiza en 3 pagos trimestrales desde noviembre 2025.

Ahora bien, en términos de dinero disponible en la economía, la base monetaria es sólo un fragmento de la gran película que es el mercado de dinero. Para observar el panorama completo, en necesario observar la dinámica de los agregados.

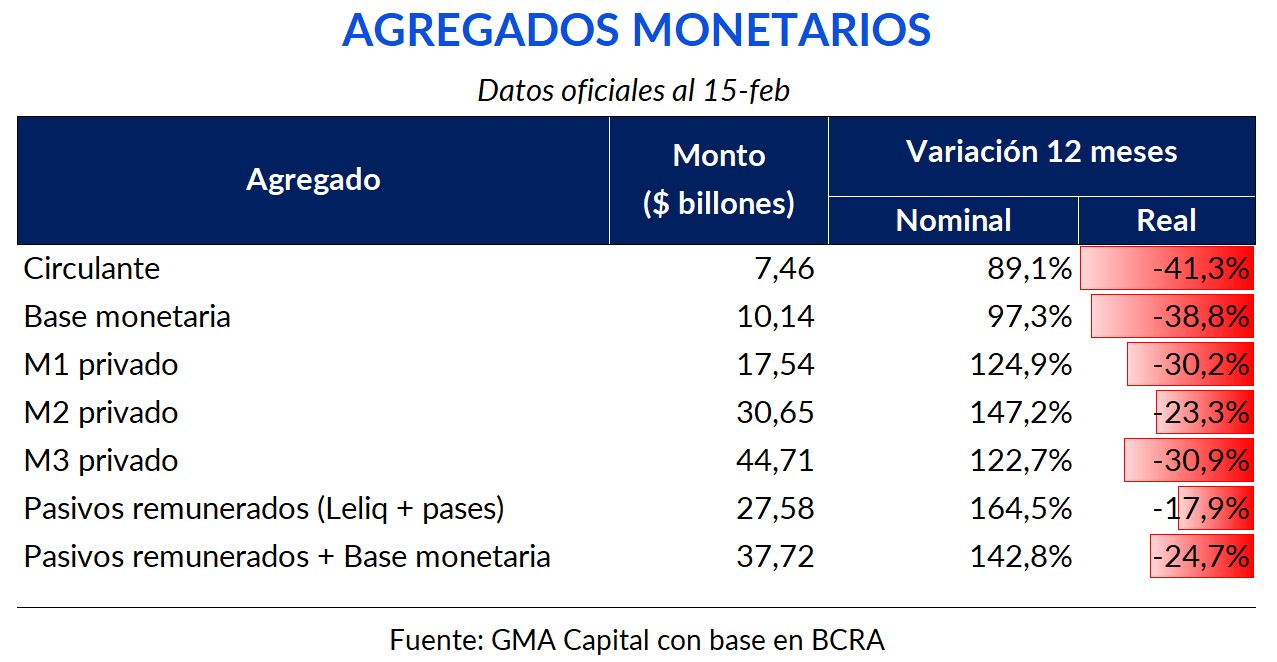

En los últimos 12 meses, todas las líneas presentaron una contracción en términos reales. Mientras que la base monetaria se contrajo 39% real, el M3 privado (circulante + cuentas a la vista + depósitos a plazo), la concepción más amplia de dinero, presentó una caída interanual real del 31%.

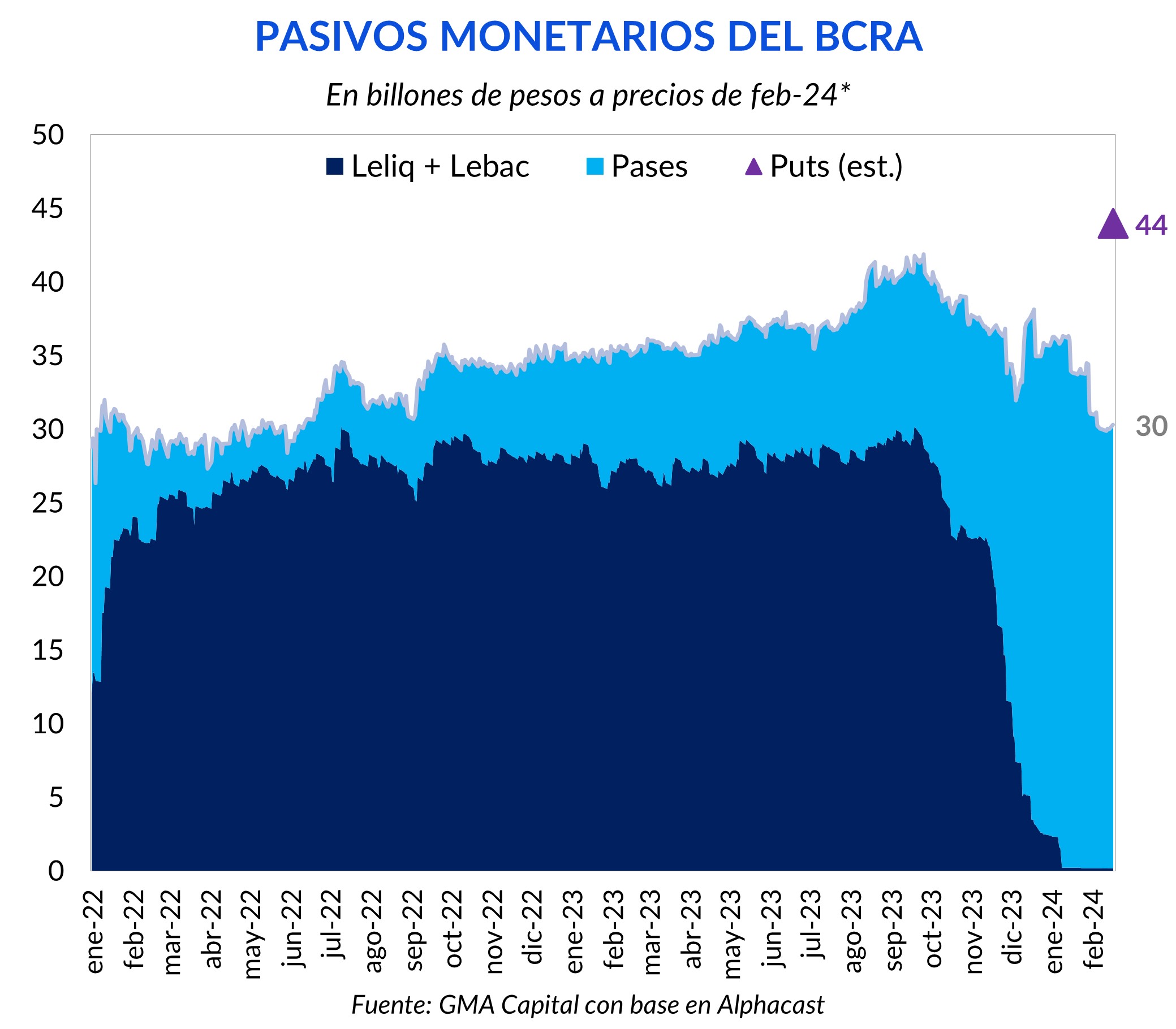

Por su parte, los pasivos remunerados recortaron 18% contemplando el avance de los precios. Sin embargo, la “licuadora” no fue tan implacable si ponemos sobre la mesa la existencia de los puts.

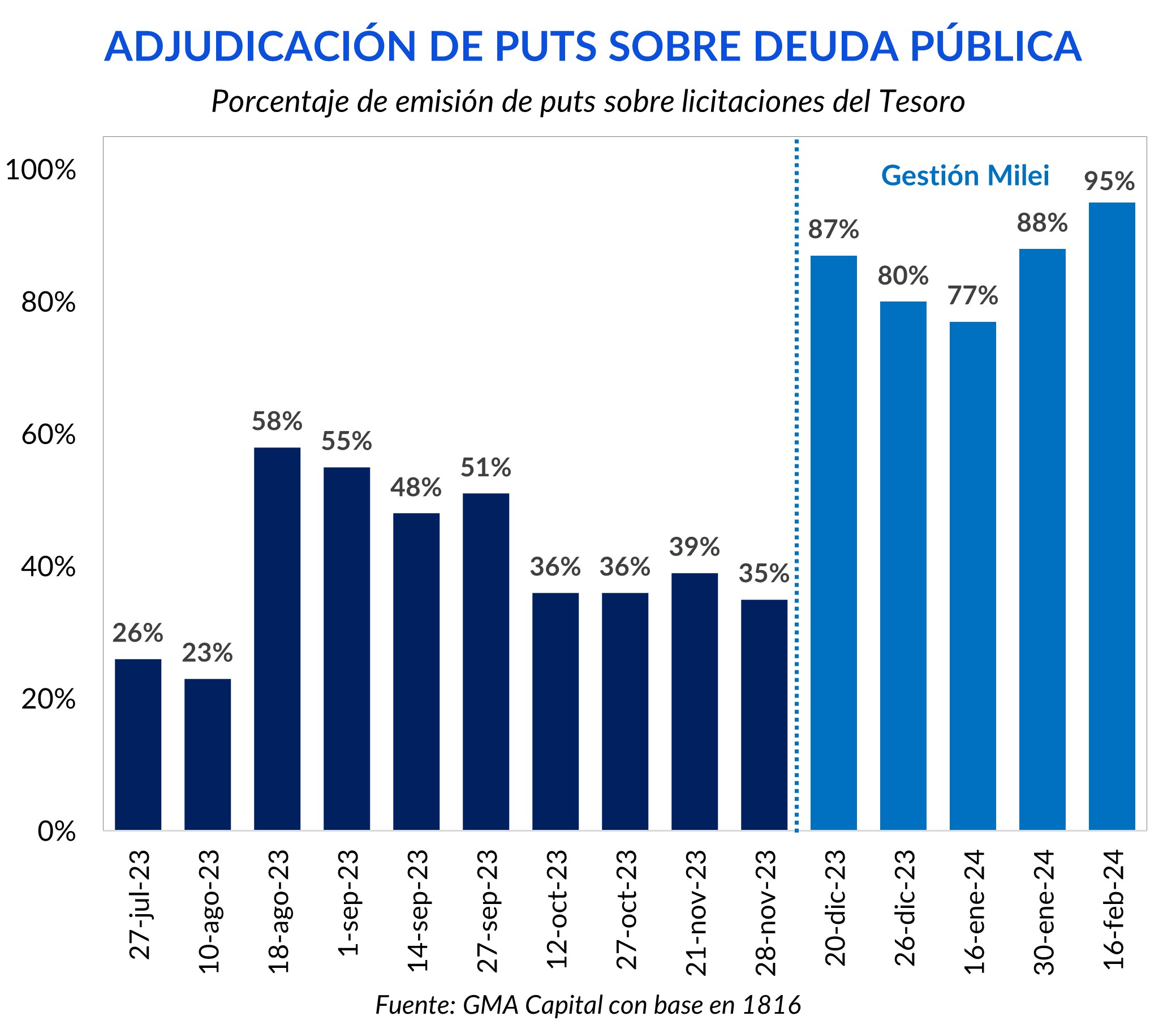

Los puts son opciones de venta sobre los bonos de Tesoro. El BCRA ofrece ese seguro de liquidez a los bancos. De esta manera, el Central se compromete a comprar el subyacente (títulos públicos) a un precio determinado, que es el último precio del día previo más 200 bps.

En las últimas subastas del Mecon, se emitieron puts por al menos el 77% de los bonos colocados por el Tesoro en cada licitación primaria. Así, los bancos utilizan este instrumento como forma de cobertura ante un evento de stress de la deuda pública en moneda local.

Así, se trata de un pasivo contingente o enmascarado que le saca potencia a cualquier efecto licuador que pueda existir sobre el lado derecho del balance del BCRA. En tanto y cuanto el mercado de bonos en pesos no se estabilice (un contrafáctico en la presencia del cepo), siempre existirá el riesgo de una emisión abultada de pesos extra para darle salida a los bancos.

¿De qué tamaño de impresión de billetes hablamos? En línea con estimaciones de 1816, el stock de puts ronda los $ 14 billones a valores actuales. De esta manera, el nivel actual de pasivos remunerados junto con puts implica un aumento en términos reales alrededor del 30% desde el inicio de la gestión de Milei.

En las últimas colocaciones primarias, los bancos desarmaron pases para licitar bonos de Tesoro.

Sin embargo, y habiendo explicado la dinámica de los puts, la fría lógica nos dice que el monto saliente de pases para financiar al Tesoro tarde o temprano volverá a ingresar al Central con cada ejercicio de puts. En el neto, disminuyeron los pases, pero incrementó el stock de puts. En otras palabras, no cambió nada.

Si monetariamente no alteró las obligaciones potenciales del Central para con los bancos, ¿cuál es el objetivo detrás del esquema monetario? El mayor beneficiado de esta dinámica es el Tesoro quien, aprovechando el exceso de liquidez de la economía, ofrece títulos a tasa real negativa y logra extender el perfil de vencimientos.

Otra forma de verlo es a través de las cuentas consolidadas del Sector Público: en lugar de que haya compromisos a 1 día, la nueva deuda (probablemente indexada) tiene vencimiento posdatado. ¿El costo? Los puts.

Con estos avatares en mente, todo inversor en la curva de pesos debería preguntarse, especialmente en un escenario de salida del cepo, si los bonos soberanos realmente no tienen riesgo de crédito. Mientras el BCRA esté detrás, la respuesta es sencilla, así como también la imposibilidad de dar señales al mercado de que la emisión (para asistir al Tesoro, en este caso por deuda) se acabó para siempre.

Dejando atrás los engranajes monetarios, la semana tuvo noticias importantes que pudieron haber mejorado el sentimiento inversor.

El dato más rutilante fue fiscal. El superávit financiero de enero fue $ 518.408 millones. Por primera vez desde agosto de 2012, los ingresos superaron a los gastos e intereses. Además, el resultado primario (la diferencia entre ingresos y gastos) fue $ 2,01 billones.

Los ingresos se incrementaron apenas 0,7% interanual real. Pero lo más impactante fue que el gasto real se desplomó 39,4% interanual en términos reales, dando forma al ajuste más acelerado en 30 años. El driver con mayor incidencia fue el de Prestaciones sociales (que incluye jubilación), que aportó el 40% del recorte.

También hubo novedades comerciales: enero trajo un superávit comercial de enero terminó con superávit comercial de USD797 millones, el mejor registro para el mismo mes desde 2021. Tras la devaluación del peso en diciembre, las exportaciones crecieron 9,6% interanual (+21,1% por cantidades y -9,4% por precios), mientras que las importaciones retrocedieron 14,3% (-11,3% por cantidades y -3,6% por precios).

Pero no todas fueron a favor. El INDEC comunicó una dura pero esperable caída de la actividad en diciembre. El EMAE recortó 3,1% mensual (el dato más negativo desde el inicio de la pandemia) y 4,5% interanual. Industria y comercio explicaron 3,1 p.p. de la merma. En todo 2023, la baja fue de 1,6%. Hacia adelante, queda un pesado arrastre estadístico de 3,5%.

Mientras que Milei asegura que la recuperación de la actividad tendrá forma de “V”, tanto del lado fiscal como comercial, la pregunta sobre la sostenibilidad es la que sobrevuela entre todos los analistas y bancos que siguen este mercado. No se podría depender indefinidamente de la licuación acelerada del gasto social en el futuro (incluso sin cambiar la fórmula de movilidad) sin que mejoren los ingresos.

En simultáneo, la cuenta corriente, a pesar de que la balanza comercial mejorara por la cosecha de este año, podría deteriorarse (hasta con cepo) por la balanza de turismo y otros servicios a causa de la apreciación real del peso y de un rebote de la actividad.

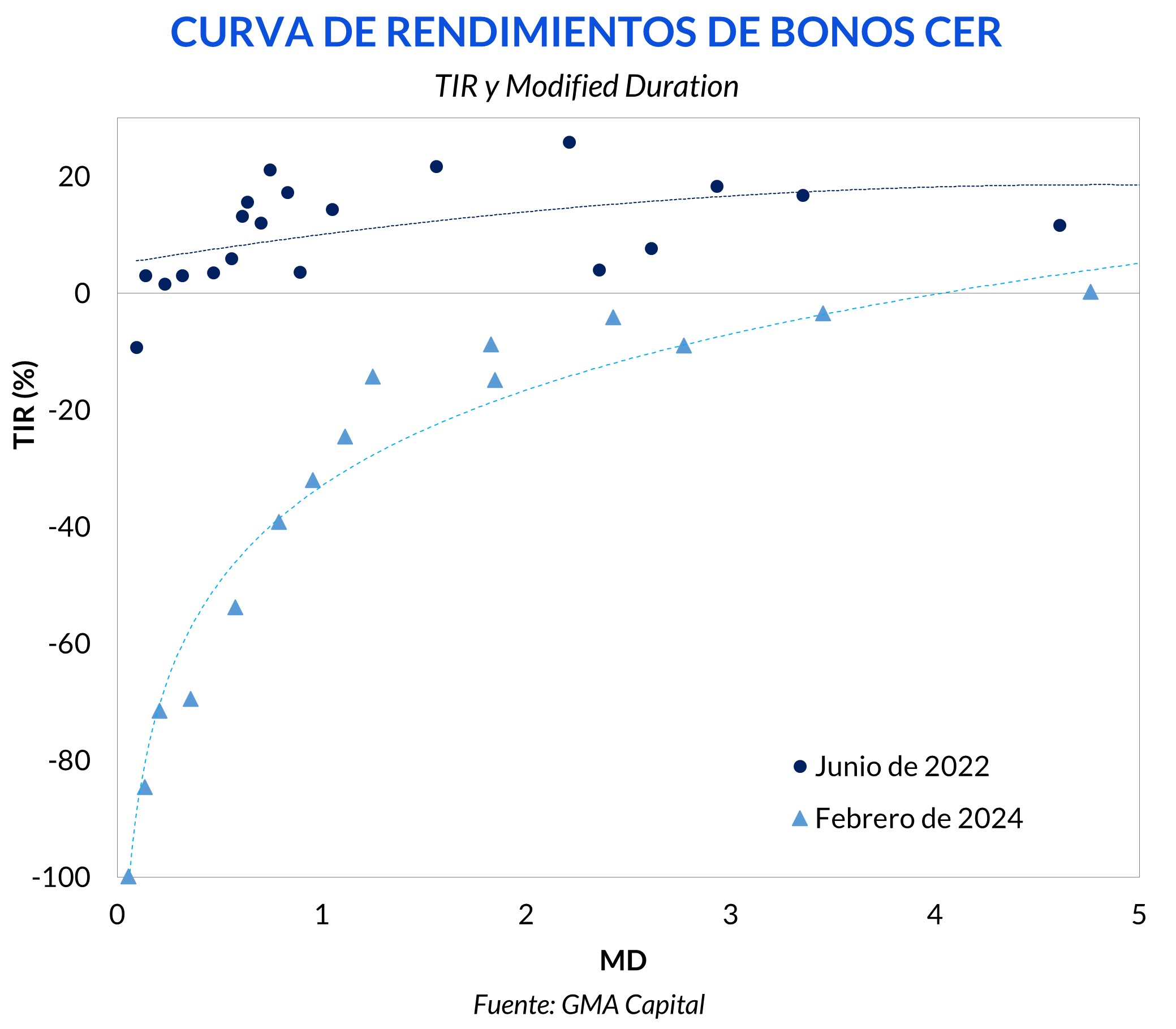

El hecho de que no encontremos una tasa real tan baja desde la hiperinflación no fue impedimento para que el carry trade floreciera. Es que pesó más la apreciación nominal de la moneda local, algo que potenció aún más su fortaleza relativa en términos reales contra el dólar.

En este sentido, la dinámica del “contado con liqui” es elocuente. Desde el pico de octubre pasado (un valor de $ 1.965 a precios de hoy), la cotización financiera retrocedió 45%. Y el recorrido en el último mes indica una caída de 31%. Con todo, el nivel actual de $ 1.076 es el más bajo desde octubre de 2019.

Gracias a esta destacable apreciación de corto plazo, las inversiones en pesos celebraron el mejor comienzo de una gestión presidencial en lo que va del siglo XXI. Desde el 10 de diciembre, el carry trade con BADLAR acumuló 12% en dólares, una marca que triplica la del inicio de la administración Cambiemos para esta época del año. Lo cierto es que este logro no estuvo exento de volatilidad: hace tan solo un mes, la performance acumulada era de -14%.

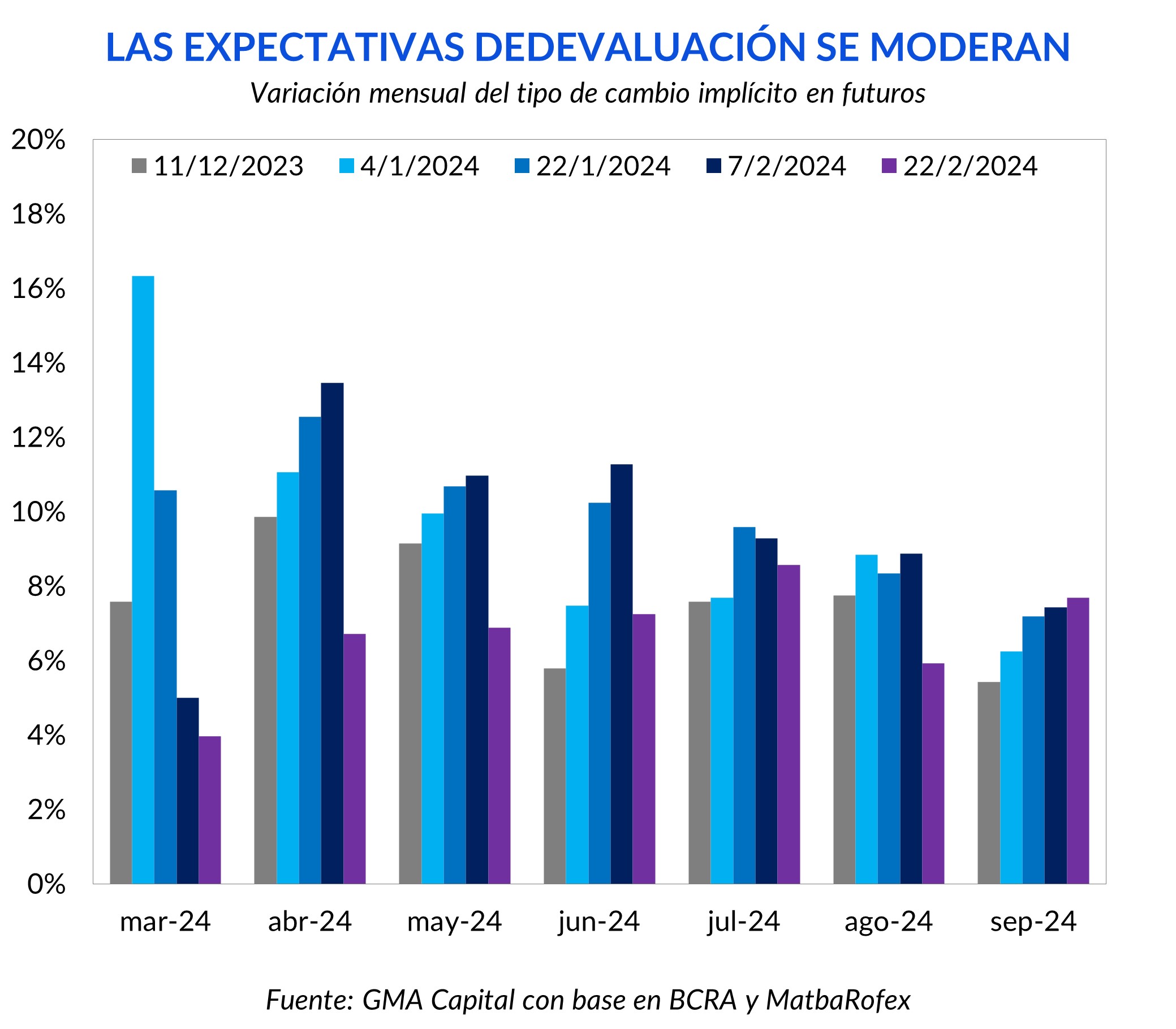

La calma del dólar no solo está en el espejo retrovisor, sino que también se observa hacia adelante. Las actuales brechas de 34% entre el CCL y el mayorista, y de 9% entre CCL y el precio importador no lucirían como una amenaza de corto plazo porque el mercado espera un menor ritmo devaluatorio.

En MatbaRofex, los futuros tienen incluídas subas mensuales de 6,9% en el segundo trimestre, y de 7,4% en el tercero. Esta moderación de las expectativas respecto de hace algunas semanas es una muestra de que los avances en la resolución de desequilibrios macro están oficiando de ancla.

De todas formas, los ritmos de avance del dólar embebidos en los futuros son un indicio de que el crawl del 2% mensual tendría los días contados. La erosión de la competitividad, aunque la coyuntura ahora tolere un menor tipo de cambio real, existe. Asumiendo la inflación del REM y un ritmo de avance cambiario de 25 mensual, la cotización mayorista de $ 839 caería, a precios de hoy, hasta los $ 500 hacia julio.

Adicionalmente, el deterioro de la cosecha podría ser decisivo. Según estimaciones de FMyA, en los últimos 2 meses el valor estimado de la producción 2024 de los principales cultivos bajó USD 6.000 millones. Los principales factores explicativos están en los bajos rindes por menores precipitaciones y precios externos más bajos. No obstante, el valor total seguiría siendo superior al de 2023 por casi USD 10.000 millones.

Más allá de estas cuestiones, en términos de plan, estos niveles de brecha ponen al Gobierno más cerca la unificación que la dolarización. Así las cosas, el mercado está barajando dos hipótesis cada vez con mayor fuerza. La primera involucra una aceleración del ritmo de las microdevaluaciones diarias. La segunda, un salto discreto luego del segundo trimestre “dorado” por la cosecha (aunque esto no está exento de inconsistencias).

Con la dolarización aún postergada, la historia del peso sigue siendo importante. De hecho, Milei confirmó el jueves por la noche en una entrevista por TV que Argentina está en camino hacia un régimen de tipo de cambio flexible con “competencia de monedas”. No habló de tiempos, pero sí dio a entender que podría haber nuevos desembolsos del FMI en el marco de un nuevo programa.