Traspiés en el inicio del año electoral

Una vez ya conocido el dato de inflación, que marcó un aumento de precios de 6% en enero, los nuevos indicadores económicos resultaron ser poco alentadores y no trajeron buenos augurios. El cumplimiento de las metas pactadas con el FMI se pone en duda antes de lo previsto.

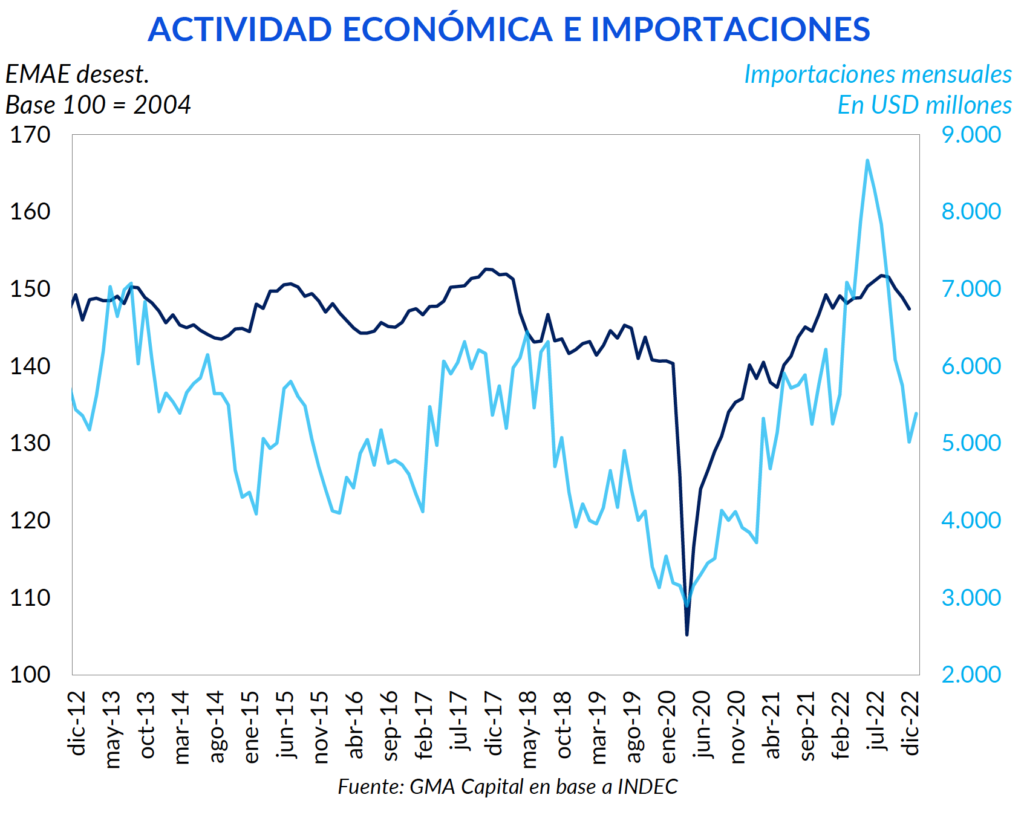

En lo que se refiere frente externo, tal como era de esperarse, el Banco Central sigue perdiendo divisas y se alcanzaron lamentables récords. Sin dólar soja y con una sequía galopante, no hay cepo que sea suficiente para revertir dicha dinámica. A pesar de ello, las consecuencias de las restricciones cambiarias en la actividad son directas, y en diciembre el PIB se contrajo por cuarto mes consecutivo.

Como si fuera poco, los datos fiscales de enero resultaron poco alentadores. Luego de 6 meses de ajuste en el gasto público, en el primer mes del año se revirtió dicha dinámica. ¿Comenzó la expansión fiscal que se suele dar en la previa a los comicios?

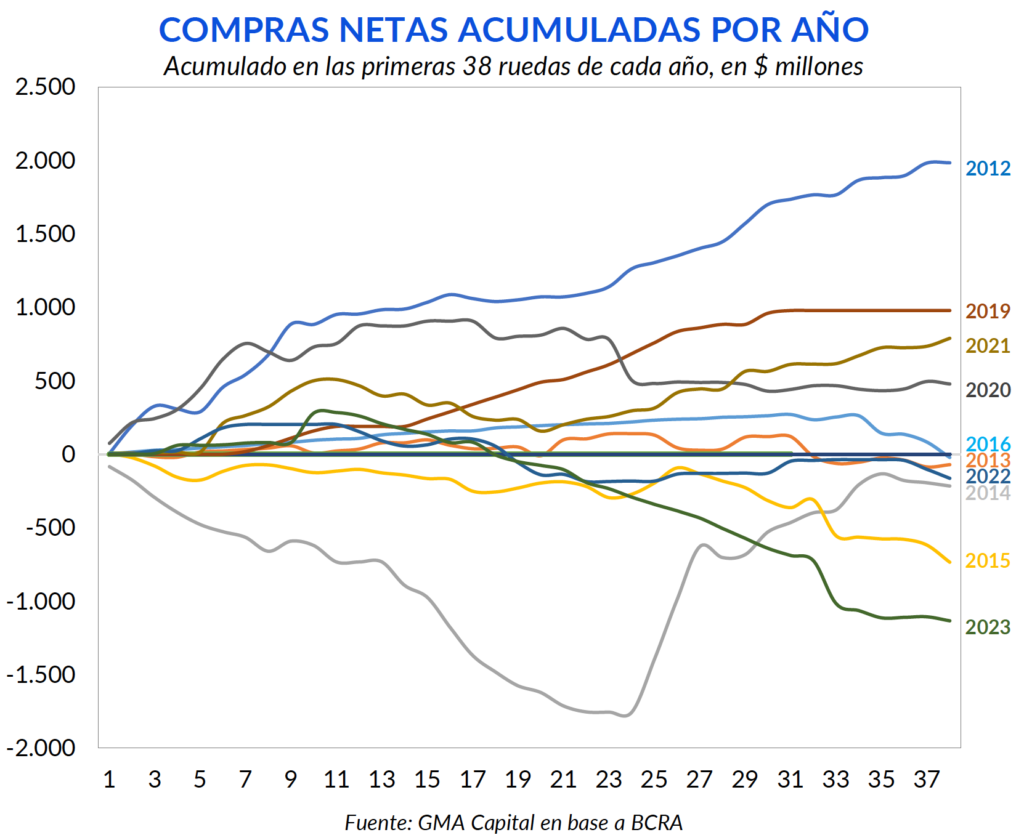

La dinámica cambiaria actual era algo que podíamos esperar a principios de año. Sin embargo, en apenas casi dos meses se alcanzó un triste récord: las ventas netas acumuladas de divisas por parte del BCRA en 2023 alcanzaron un máximo desde que se tiene registro.

En las primeras 38 jornadas del año la autoridad monetaria acumuló ventas netas por USD 1.133 millones. Solo comparable con el resultado parcial de 2015. Hacia dicho año, el rojo acumulado durante el mismo período ascendía a USD 733 millones.

Tomando como referencia las últimas 25 jornadas, las ventas diarias promedian USD 52 millones. Recién el último miércoles se cortó una racha de 18 ruedas con drenaje de divisas, y considerando también la rueda del jueves compró en términos netos USD 7 millones. Sin embargo, en la última rueda de la semana la autoridad monetaria volvió a cerrar en rojo, con ventas por USD 28 millones. A esta triste performance además se le debe sumar la recompra de deuda en dólares, que desde su anuncio supera los USD 700 millones.

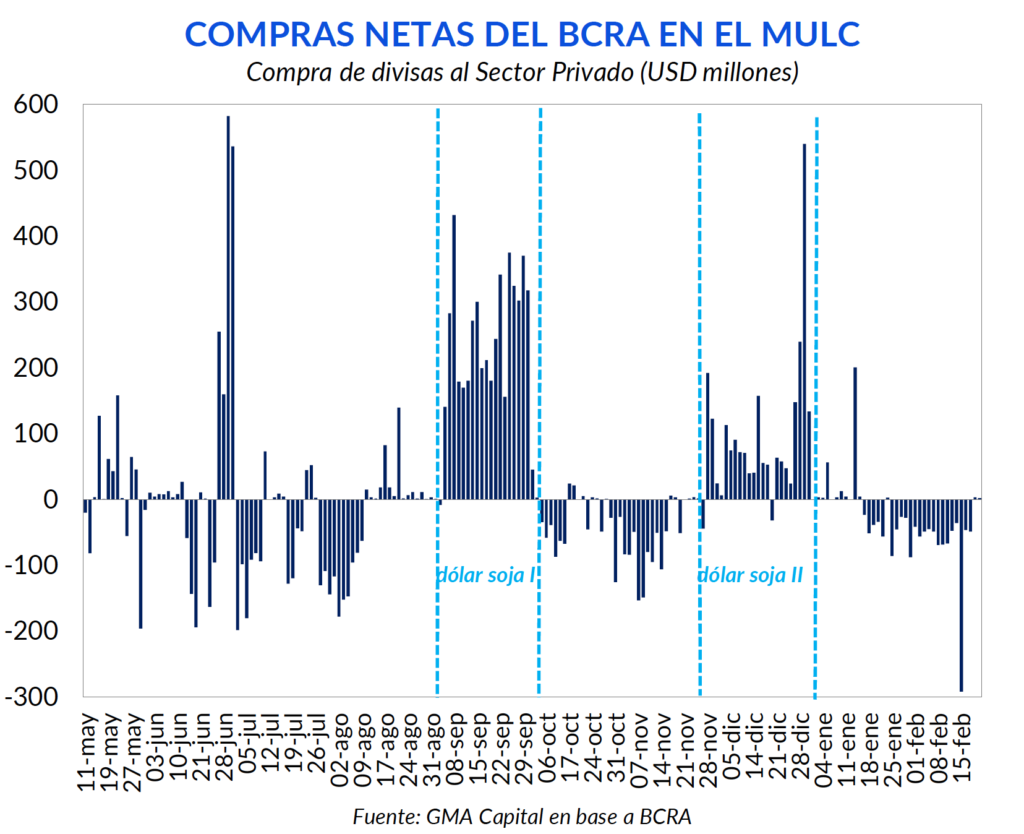

Tal como viene sucediendo desde septiembre, con “dólar soja” el Central compra divisas en términos netos, y sin este artilugio el drenaje de divisas es una constante. Estos son los incentivos que generan los tipos de cambio diferenciales por un tiempo predeterminado. Pocos estarán dispuestos a liquidar sus granos en tanto no se les ofrezca un nuevo “dólar soja”. Además, a esta cuestión se le suma la sequía, cuyos estragos ya comienzan a hacerse notar.

Como consecuencia de los incentivos recién mencionados, tarde o temprano el Gobierno se verá en la necesidad de ofrecer otra vez un dólar preferencial para las ventas de soja. Teniendo en cuenta la nominalidad y la cotización de las dos últimas ediciones, si se implementara hoy el ‘dólar soja 3.0’, este implicaría un tipo de cambio aproximado de $275.

Para cumplir con la meta de reservas netas, hacia finales de marzo estas deberían llegar a USD 7.855 millones (aunque se podría ajustar a la baja en USD 800 millones por falta de desembolsos). De esta forma, el Banco Central tiene poco más de un mes para acumular aproximadamente USD 3.000 millones.

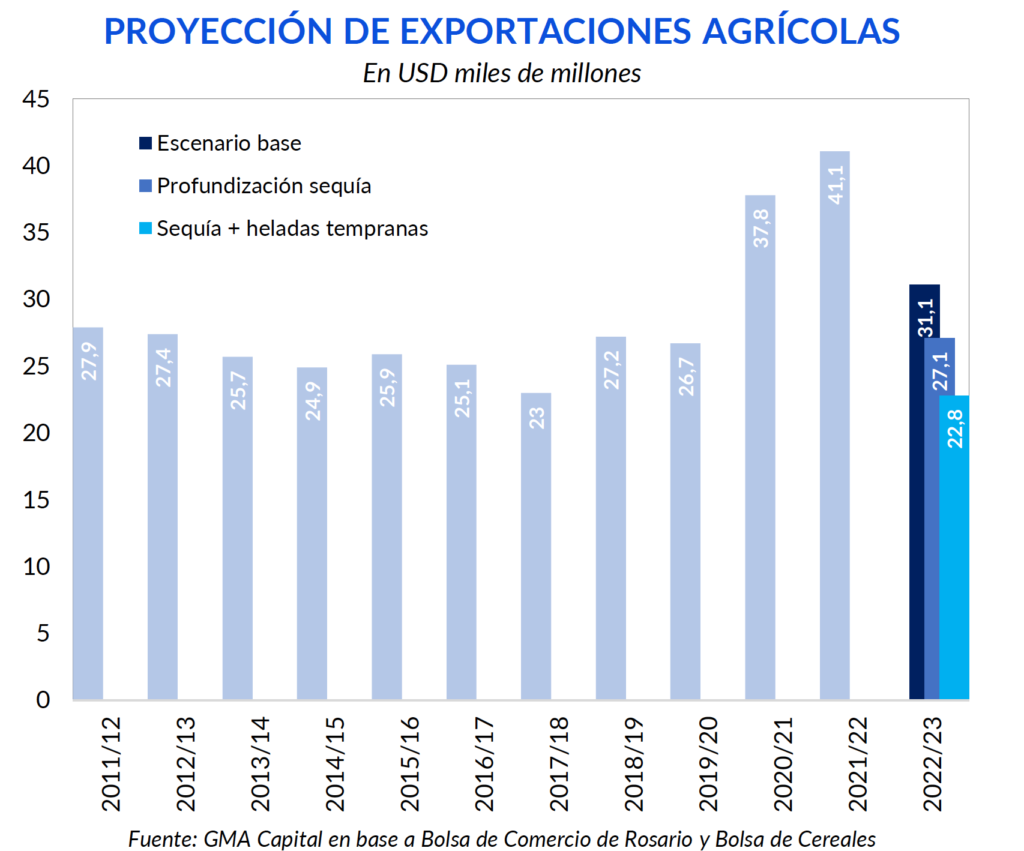

Lo cierto es que el cumplimiento de las metas de reservas estará determinado no solo por el curso de la política cambiaria sino también por los efectos de la sequía. En una reciente estimación de la Bolsa de Cereales se plantearon tres escenarios distintos. En la proyección base, las exportaciones agropecuarias de la campaña 2022/23 caerían USD 10.000 millones respecto a 2021/22. En caso de que se profundice la sequía, dicha merma alcanzaría USD 14.000 millones. Finalmente, en el escenario más adverso donde se incluyen heladas tempranas se estima un recorte de USD 18.300 millones.

En una proyección aún más reciente, producto de las heladas tempranas, la misma entidad recortó las estimaciones de producción de soja y maíz a 33,5 y 41 millones de toneladas respectivamente. Con estos números, la soja se encamina a tener el peor año desde 2009.

Teniendo en cuenta la desfavorable dinámica climática y cambiaria, se anunciaron en las últimas semanas nuevas negociaciones para avanzar con un Repo. Este crédito por USD 1.000 millones permitiría engrosar las reservas (siempre y cuando sea el Tesoro quien lo tome) y acercarse en parte a la meta en cuestión.

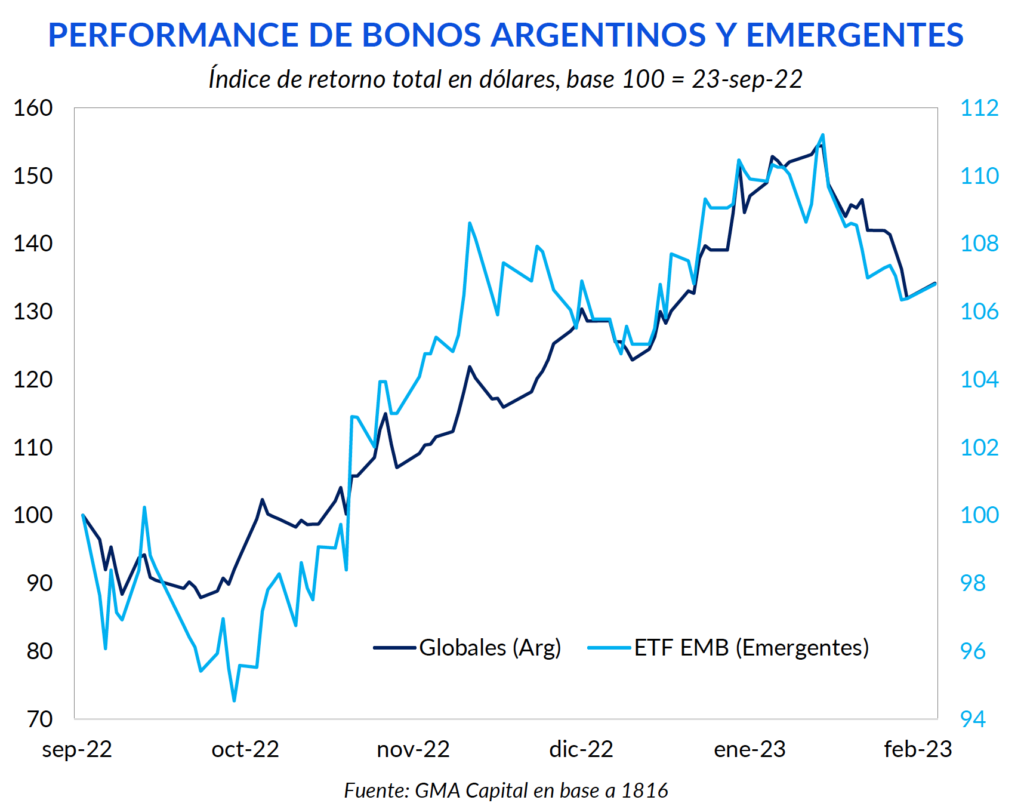

Sin embargo, las señales de una Reserva Federal posiblemente más agresiva repercutieron a nivel general en la deuda emergente, y en particular a los bonos argentinos. En lo que va del mes los Globales anotaron pérdidas superiores a 10% (pese a la última recuperación). Y al desvalorizarse la garantía en cuestión, se agregan nuevas complicaciones para este tipo de préstamos.

Mientras tanto, a la luz del incumplimiento en la meta de reservas netas, el Gobierno se encuentra en negociaciones con el Fondo para modificar el objetivo en cuestión. Se estaría explorando la posibilidad de solicitar un waiver o un cambio en las metas, teniendo en cuenta el efecto de la sequía.

La falta de oferta de divisas, bajo la administración cambiaria actual, cierra con un mayor endurecimiento del cepo. Y los efectos en materia de actividad no tardaron en hacerse notar.

El EMAE desestacionalizado se contrajo en diciembre 1% respecto al mes anterior. De esta forma, anotó el cuarto mes consecutivo con caídas en el nivel de actividad, algo que no sucedía desde 2018.

Además, es la primera vez desde la salida de la pandemia en la que se registra una merma en la medición interanual (-1,2%). La sequía ya está causando estragos, y la contracción en el EMAE agrícola-ganadero alcanzó 18% i.a. De esta forma, en el último trimestre de 2022 el producto se contrajo 1,8% con respecto al trimestre anterior.

Las perspectivas en materia de actividad no traen un buen augurio. Suponiendo que la actividad se mantenga en estos niveles por el resto del 2023, el PIB durante este año caería 1,4%. A su vez, la sequía afectará tanto directa como indirectamente a través de un mayor endurecimiento del cepo.

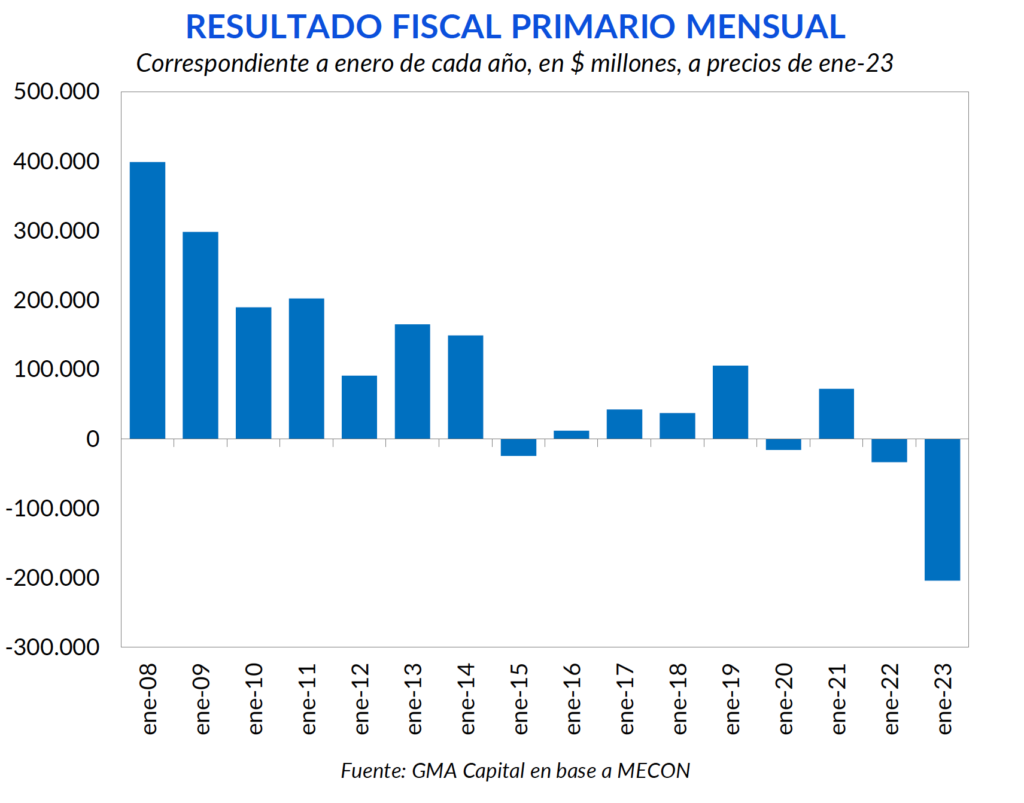

Pese a que enero no suele traer complicaciones y tiende a ser un mes tranquilo en materia fiscal, durante el primer mes del año se registró un déficit primario de $ 204.000 millones. Incluso ajustando por inflación, representa el peor registro para un mes de enero en años. Si además tenemos en cuenta la factura de intereses, el rojo fiscal ascendió a $ 538.000 millones.

La meta establecida con el FMI plantea un límite de $ 441.500 millones de exceso de gasto primario por sobre los ingresos del fisco. Y con el resultado del primer mes se consumió el 46% de dicha cifra.

Una de las razones que explican el mayor déficit radica en la caída real de los ingresos, que se contrajeron 3,2%. Esta merma se explica en gran medida por la dinámica del comercio exterior. La sequía y el mayor endurecimiento del cepo provocaron que los ingresos provenientes del comercio exterior se contraigan 25% i.a. en términos reales.

En esta misma línea, el enfriamiento en la actividad económica aparece como una amenaza para el cumplimiento del target fiscal, ya que este suele venir acompañado de una menor recaudación tributaria.

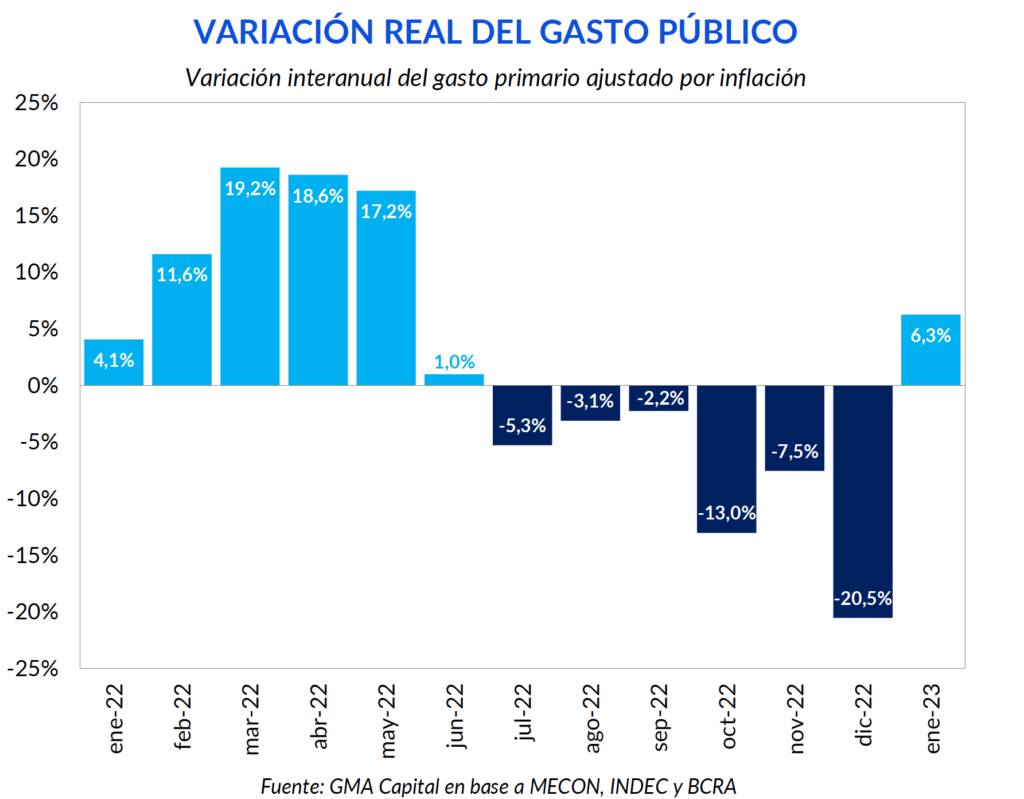

Si bien la caída en la recaudación fue un factor clave a considerar para el deterioro de las cuentas públicas, este desempeño se explicó en gran medida por el aumento del gasto primario.

Tras seis meses consecutivos de ajuste en los egresos del fisco en términos reales, en enero el gasto se expandió 6,26% interanual. Es la primera vez que esto sucede desde la salida de Guzmán en plena crisis.

Todas las partidas crecieron en términos reales, a excepción de “otros gastos corrientes”. En particular, los subsidios económicos se incrementaron 17,5%, y los gastos de capital 26,5%.

Por otro lado, las prestaciones sociales se expandieron 3,7% interanual. Dentro de ellas, las jubilaciones y pensiones contributivas se contrajeron 4,3% (a través de una mayor licuación). Resultó ser un tanto llamativo el incremento en la subdivisión “otros programas sociales”, que pasó de $ 38.000 millones en enero-22 a $ 201.000 millones (+160% real). Parte del aumento en las erogaciones podría haberse correspondido a partidas del gasto postergadas del mes anterior.

Con todo esto, surgen grandes inquietudes acerca del sendero fiscal de los próximos meses, y las dudas ya no solo se limitan al cumplimiento de la meta de reservas. Si la expansión fiscal electoral ya comenzó, el objetivo presupuestario pactado con el Fondo será cada vez más difícil de alcanzar. En ese caso, la irresponsabilidad fiscal vendrá de la mano de una mayor emisión monetaria (ya sea directa o indirectamente), lo que garantizará nuevas dosis de presión sobre la brecha y los precios.