Oferta creciente de pesos versus escasez de dólares

La debilidad en el mercado de bonos en pesos continuó. Con la plaza prácticamente paralizada, el Banco Central operó fuertemente sobre la curva de títulos CER para defender las paridades de los bonos más cortos y no complejizar el programa financiero oficial. Esta participación en el mercado secundario, que no tiene ningún tipo de restricción legal por la Carta Orgánica ni por el acuerdo con el FMI, posibilitó que el BCRA ingresara al canje de letras que desde Economía habían lanzado esta semana antes del vencimiento de $ 606.000 millones de fin de junio. Gracias a esta estrategia, el Tesoro postergó $ 363.000 millones.

En paralelo, con finanzas públicas más deterioradas, en las 3 primeras semanas de junio, el BCRA giró $ 282.000 millones al Tesoro en concepto de adelantos transitorios. De esta manera, considerando también la impresión de pesos para comprar bonos, el uso amplio de la “maquinita” en este mes alcanzó $ 700.000 millones (el 18% de la base monetaria o el 8% del agregado M2).

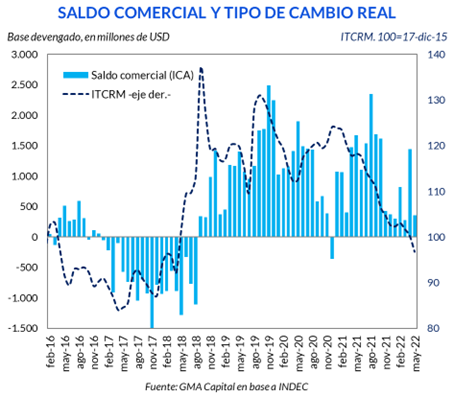

Si de un lado sobran los pesos, del otro los dólares escasean. Esta semana se conoció que el superávit comercial de mayo fue de apenas USD 356 millones, mientras que hace 12 meses había alcanzado USD 1.672 millones. La aceleración de las importaciones, además de la cuestión vinculada a los combustibles, también podría responder a un retraso del tipo de cambio real que ya acumula 22% desde diciembre de 2020.

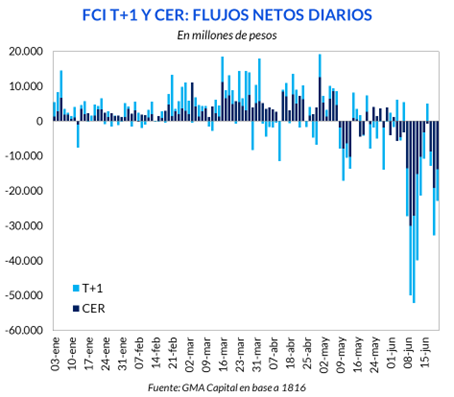

Tras algunos días tranquilos, los rescates en los FCI CER y T+1 volvieron a crecer. Solo en junio, un monto de $ 270.000 millones salió de estas categorías para migrar, en buena medida, hacia posiciones de riesgo bancario (FCI Money Market y plazos fijos). Por lo tanto, la sangría de los títulos en moneda local retomó su curso.

En el marco de un mercado en pesos que continúa virtualmente paralizado, el Banco Central operó fuertemente sobre la curva de títulos CER para defender las paridades de los bonos más cortos y no complejizar el programa financiero oficial. En rigor, la autoridad monetaria habría intervenido con una emisión de $ 420.000 millones en lo que va de junio, una cifra que no es no trivial porque equivale casi al 11% de la base monetaria.

La participación en el mercado secundario, que no tiene ningún tipo de restricción legal por la Carta Orgánica ni por el acuerdo con el FMI, posibilitó que el BCRA ingresara al canje de letras, diseñado prácticamente a medida, que desde Economía habían lanzado esta semana antes del vencimiento de $ 606.000 millones de fin de junio. Gracias a esta estrategia, el Tesoro postergó $ 363.000 millones, dejando un remanente de $ 243.000 millones, que está casi en su totalidad en manos privadas que no ingresaron al canje.

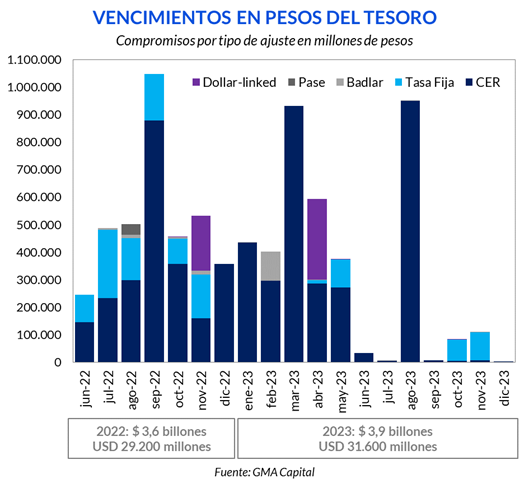

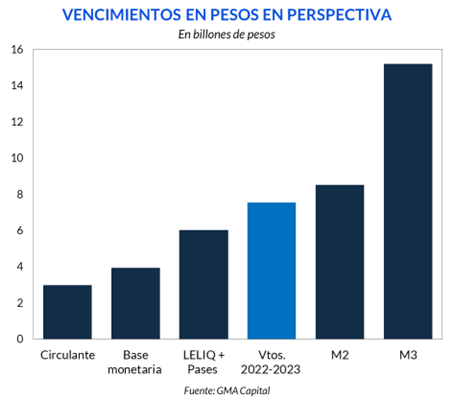

De todas formas, sin inversores privados dispuestos a participar voluntariamente de las subastas para refinanciar los vencimientos, el panorama para el Tesoro se oscurece. En lo que queda del año, hay compromisos por $ 3,6 billones (USD 29.200 millones al tipo de cambio oficial). Y en 2023, los pagos totalizan $ 3,9 billones (USD 31.600 millones). De esta forma, la suma para los próximos 19 meses (incluyendo junio) alcanza los $ 7,5 billones (USD 60.800 millones), y un 75% de esos vencimientos corresponden a bonos indexados por inflación.

Si bien la participación pública y las compras de deuda por parte del Central pueden alivianar la carga, los inversores siguen escépticos acerca de una resolución ordenada del rollover sin el mercado voluntario abierto.

Como mencionamos en informes anteriores, el hecho de honrar los compromisos en pesos es central siempre y cuando la demanda de pesos lo convalide. Asegurar los pagos con emisión monetaria cuando la macroeconomía está desequilibrada y las expectativas están deterioradas podría generar un problema mayor en otras variables nominales, especialmente la inflación (que viaja al 80% anualizado) y el tipo de cambio financiero (con brecha de más de 90%).

En paralelo, en las 3 primeras semanas de junio, el BCRA giró $ 282.000 millones al Tesoro en concepto de adelantos transitorios. De esta manera, considerando también la impresión de pesos para comprar bonos, el uso amplio de la “maquinita” en este mes alcanzó $ 700.000 millones (el 18% de la base monetaria o el 8% del agregado M2).

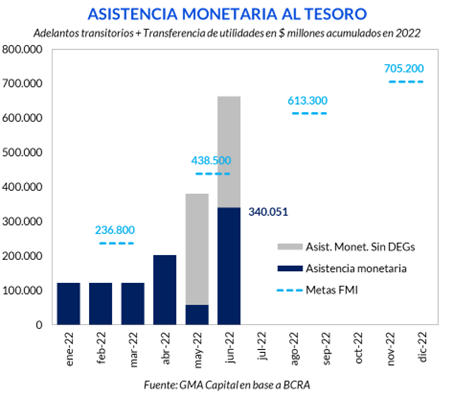

En el acumulado del año, la asistencia monetaria (adelantos transitorios más transferencia de utilidades) fue de $ 340.000 millones, dejando un saldo de apenas $ 98.000 millones según la meta cuantitativa de junio. Pero si depuramos el efecto contable por uso de DEGs, el total sería de $ 662.500 millones, un valor que equivale al 0,9% del PIB.

Vinculado a las necesidades financieras, la dinámica fiscal mostró un deterioro en mayo. Como resultado de una recaudación más baja y mayores gastos, el déficit primario fue $ 191.528 millones, el mayor en lo que va del año. El guarismo difiere del superávit de $ 25.714 millones registrado el año pasado y excluye una parte de las rentas de la propiedad que el Gobierno venía contabilizando, las cuales en mayo alcanzaron el tope anual del 0,3% permitido por el FMI. De haber registrado ese límite, el déficit primario hubiese sido de $ 162.412 millones en el mes.

Por lo tanto, el agujero fiscal acumulado del segundo semestre llegó a $ 463.400 millones. Cabe recordar que la meta con el FMI es $ 566.800 millones. En otras palabras, en junio debería haber un rojo cercano a $ 100.000 millones para cumplir con esa cifra. Este objetivo luce realmente desafiante debido a la marcada estacionalidad del gasto público de junio por el pago de aguinaldos.

El derrotero de las arcas públicas pone una dosis extra de incertidumbre sobre las expectativas. La ausencia de corrección de los desvíos es sinónimo de mayor emisión monetaria y, por lo tanto, una amenaza para la nominalidad de toda la economía. Esta percepción es verificable en los niveles de precios de los bonos en pesos que no están intervenidos por organismos públicos (ya se ven paridades inferiores a 70% post 2024) y de los títulos en dólares (precios de 23 centavos con riesgo país de casi 2.300 bps).

Si de un lado sobran los pesos, del otro los dólares escasean. Esta semana se conoció que el superávit comercial de mayo fue de apenas USD 356 millones, mientras que hace 12 meses había alcanzado USD 1.672 millones.

Marcando su mayor variación en lo que va de 2022, las importaciones se dispararon 53% interanual (motivadas tanto por precios como por cantidades), muy por encima de las exportaciones (21%, solo por efecto precios). Dentro de las compras al exterior, el rubro más dinámico fue Combustibles y lubricantes, que tuvo un incremento interanual de 227% y totalizó USD 1.601 millones (fue el segundo rubro en importancia detrás de Bienes intermedios). En el acumulado de los primeros 5 meses del año, el superávit sumó USD 3.196 millones, lo que compara contra USD 5.672 millones en el mismo período de 2021.

Estos números se publicaron en un contexto en el que la vicepresidente instó públicamente al presidente a “usar la lapicera”, una forma coloquial de sugerir mayores restricciones a las compras de bienes al exterior.

Lo cierto es que faltan dólares, pero al tipo de cambio que el Gobierno y el BCRA quieren. El tipo de cambio real multilateral, un proxy de la competitividad externa, se apreció 22% desde diciembre de 2020 en el marco de una estrategia de corte electoral en todo 2021. A pesar de que los dólares tarjeta / ahorro parten de otro nivel, el abaratamiento relativo fue el mismo.

Adicionalmente, los incentivos económicos detrás del cepo cambiario (aceleración de pagos de importaciones y de deuda en dólares, subfacturación de exportaciones, retención de granos, mayor demanda de transables, tasa real negativa) con una brecha de 90% conspiran contra el aumento del saldo comercial. Por último, la aceleración de la inflación (80% anualizado) respecto del ritmo del crawling peg (60%) y las devaluaciones en monedas emergentes son agravantes de cara al futuro cercano.

Como la política manda, creemos que la última solución será una devaluación brusca. Antes, es mucho más probable que las restricciones cuantitativas a las compras del exterior proliferen y se reproduzcan. ¿Las variables de ajuste? El nivel de actividad y la brecha cambiaria.