Un único soldado para combatir la inflación récord

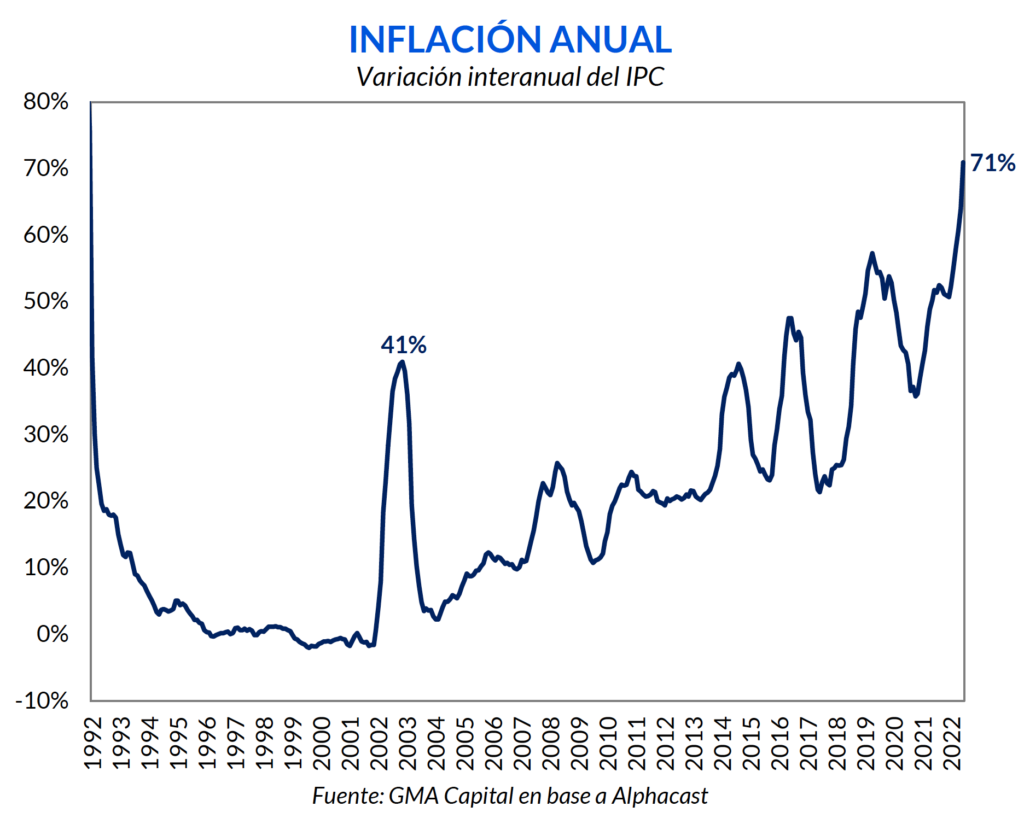

El costo de vida escaló 7,4% mensual (136% anualizado), la mayor variación mensual desde abril del 2002. A su vez, la variación interanual trepó a 71%, un récord desde la salida de la hiperinflación. En tanto, en 7 meses el IPC avanzó 46,2% (91,8% anualizado). Sorpresivamente, estos hitos se dieron sin que se haya dado un ajuste de precios relativos.

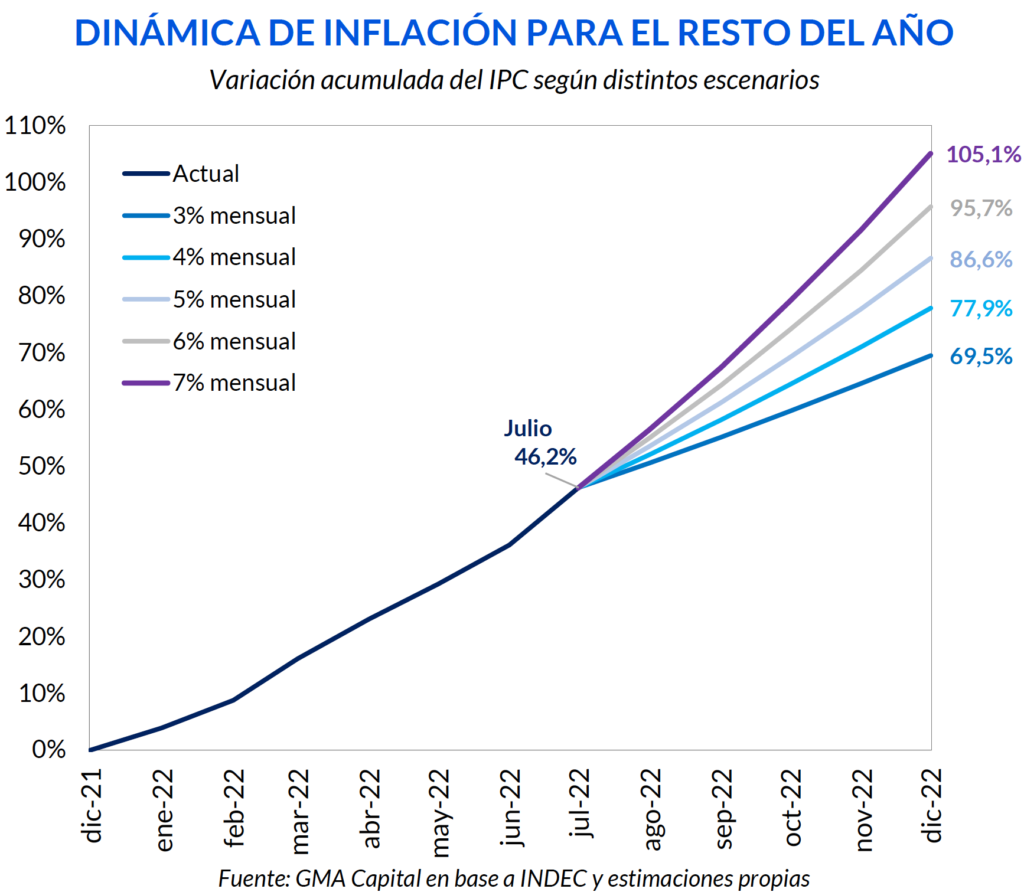

De acuerdo con estimaciones privadas, la inflación no sería inferior al 5% durante el resto del año. Así, se espera un piso de nominalidad de 90% anual para 2022. Sin embargo, frente al nuevo umbral, no debería descartarse la posibilidad de cerrar el año con una cifra de tres dígitos por primera vez desde 1990.

Instantes previos a la publicación del dato de INDEC, el BCRA decidió aumentar sus tasas de referencia en 950 puntos básicos, llevando a la tasa de LELIQ a 69,5% TNA (96,8% TEA). Si bien a estos niveles la tasa real seguiría ubicándose en el terreno negativo, el balance del BCRA se deterioraría más aceleradamente, con intereses anualizados de pasivos remunerados en torno al 8% del PIB. Lo cierto es que, sin plan económico de estabilización ni reacomodamiento de precios relativos, el efecto de la política monetaria para reducir la inflación es muy limitado.

La inestabilidad política y la falta de un programa de estabilización no fueron inocuas para la economía argentina. El dato más reciente del IPC fue una muestra de ello. En julio el costo de vida trepó 7,4% mensual, apenas por debajo de lo que se esperaba (7,5%), pero no por eso la situación fue menos dramática. Si anualizamos el guarismo mensual, la inflación sería de 136%. Por otro lado, los precios se incrementaron 71% interanual mientras que, durante los primeros 7 meses del año, la inflación acumulada fue 46,2%, es decir, 91,8% anualizada.

Entre las divisiones, los mayores aumentos se observaron en Recreación y Cultura (13,2%), Equipamiento y mantenimiento del hogar (10,3%) y Restaurantes y hoteles (9,8%). Prendas de vestir, una división que sistemáticamente viene creciendo por encima de la inflación, escaló 8,5%, y en términos interanuales se ubica en el orden del 97% (casi duplicación del nivel de precios). Por su parte, Alimentos y bebidas no alcohólicas treparon 6%, por debajo del índice en general.

El IPC núcleo, que excluye a los bienes estacionales y regulados y habla de la potencia de la inercia, registró una variación mensual de 7,3% (133% anualizado), interanual de 72,2% y acumulada de 45,4% (90% anualizado). Por otro lado, los productos estacionales subieron 11,3% mensual mientras que los regulados, aún rezagados, crecieron al 4,9% mensual.

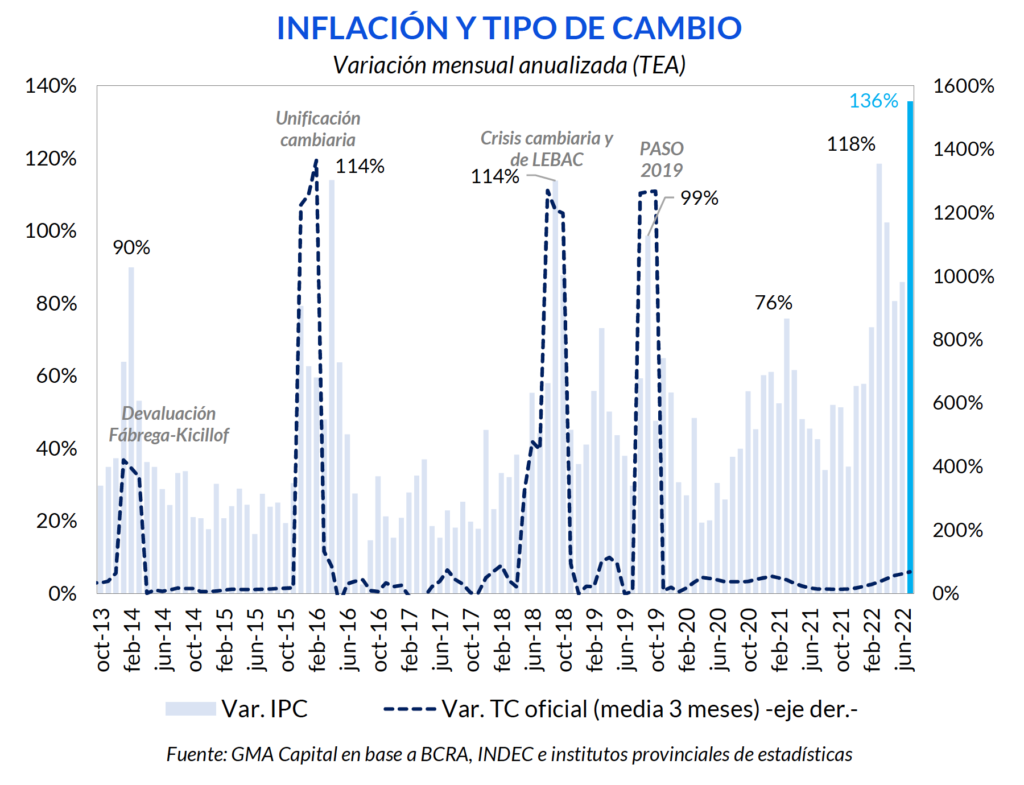

Este último dato no es menor. Que los bienes regulados se deslicen por debajo del ritmo de la inflación profundiza las distorsiones en los precios relativos. Vale destacar que es la primera vez en los últimos años que observamos un marcado fogonazo inflacionario sin correcciones sensibles sobre las tarifas de servicios públicos o el tipo de cambio oficial. Al comparar con años anteriores, vemos que la inflación de julio fue mayor en relación a la de septiembre del 2018, cuando el tipo de cambio había saltado de $ 30 a $ 40, y superior a la de septiembre del 2019, tras el resultado electoral. Es decir, hay una especie de pass-through “fantasma” a precios como si hubiese habido una gran devaluación, cuando en realidad el tipo de cambio oficial se mueve por debajo del 5% mensual.

Aun suponiendo que en materia de precios lo peor puede estar por llegar, eso no nos libra de seguir rompiendo récords a nivel regional y en términos históricos.

Con relación a nuestros vecinos, Argentina se llevó el puesto ganador. Ya ni vale la pena compararnos con países como Chile (1,3% mensual), Perú (1%) o Uruguay (0,7%), quienes gozan de economías mucho más estables. Si tomamos el dato de julio, la inflación local superó incluso a Venezuela, que registró un aumento de precios del 5,3%.

En términos históricos, el 7,5% de inflación mensual representa la mayor marca en más de 20 años. La última vez que los precios se incrementaron en magnitud semejante fue en abril del 2002, luego de que el tipo de cambió haya saltado de $ 1 a $ 4 tras la salida de la convertibilidad. En términos interanuales, el récord es aún más sorprendente. La última vez que la inflación superó 71% fue en enero del 1992, hace más de 30 años, en el epílogo de la hiperinflación, cuando el ancla cambiaria que supuso la caja de conversión y las reformas estructurales comenzaban a surtir efecto.

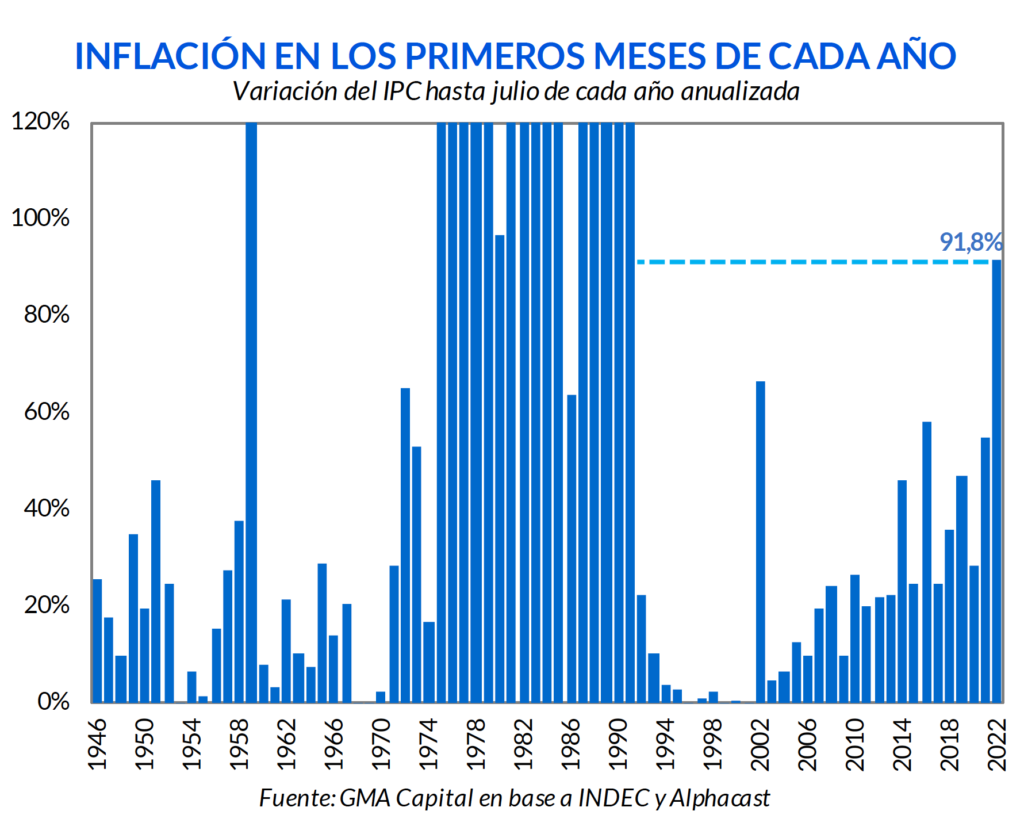

Otra triste plusmarca fue la lograda por la inflación acumulada en los primeros 7 meses del año. Sacando del plano los años entre el Rodrigazo (1975) y la Convertibilidad (1991), el avance de 46,2% (91,8% anualizado) fue el segundo mayor desde que se tiene registro, detrás de 1959, año en el cual el tipo de cambio había saltado 370%.

La inflación prevista en el acuerdo de Facilidades Extendidas con el FMI publicado en marzo pasado suponía una inflación techo del 48% para este año. Si bien era sabido que el target original era muy optimista, prácticamente se alcanzó esa cifra en apenas siete meses. Hace poco más de un mes, el Fondo actualizó el límite superior a 62%. Para alcanzarlo, la inflación en los próximos 5 meses debería ser inferior a 2,1% mensual, lo cual es prácticamente imposible a la luz de la dinámica actual y los correcciones que se vienen.

De hecho, dada la aceleración del último mes, no debería descartarse la posibilidad de que la inflación cierre 2022 en tres dígitos. Para que ello suceda, los precios deberían crecer en promedio durante los próximos 5 meses a un ritmo de 6,5% mensual. Si bien es cierto que la inflación media de los primeros 7 meses fue de 5,6%, el salto a 7,4% marca un nuevo nivel de nominalidad mucho más alto.

Las primeras estimaciones de alta frecuencia para agosto sugieren una tasa de inflación semanal que va desde 1,6% (mensualizado 6,5%) a 3,1%. A su vez, según el Relevamiento de Expectativas de Mercado publicado por el BCRA, la inflación para los restantes 5 meses del año no será inferior a 5%. En línea con esto, para diciembre de este año esperan que la inflación sea del 90,2%.

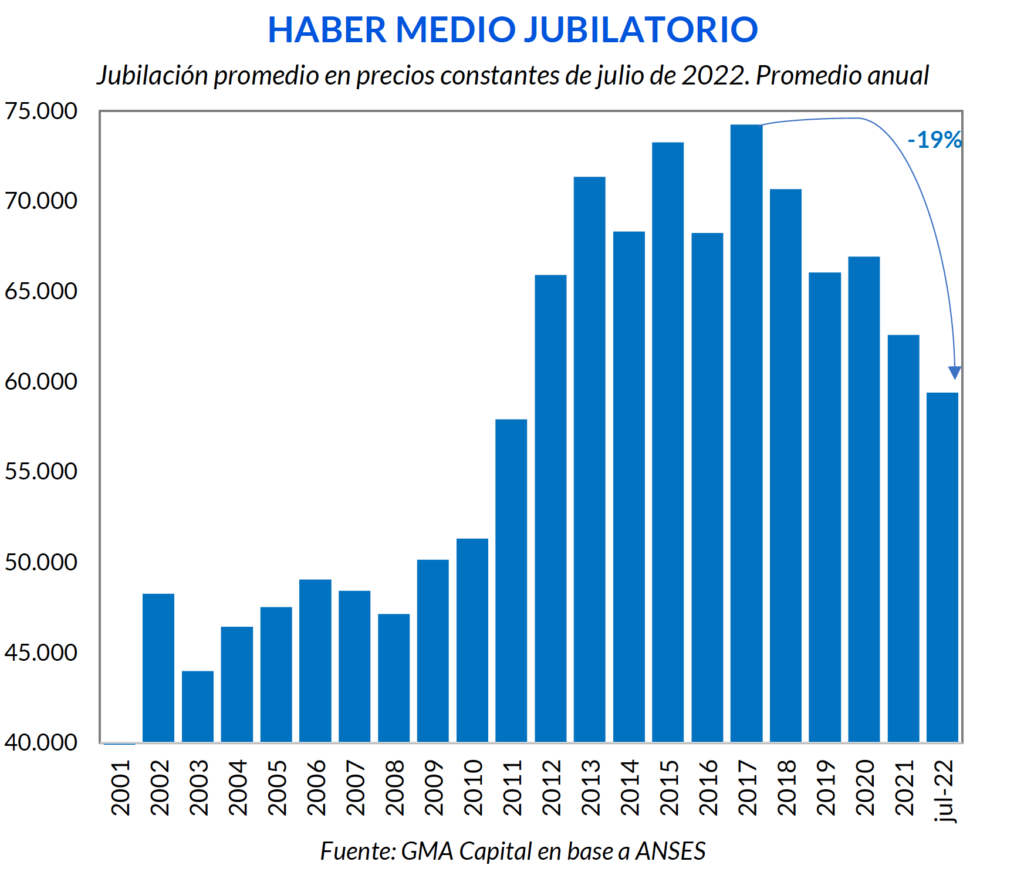

Si bien es cierto que gran parte de la economía se encuentra indexada, las excepciones abundan. Un ejemplo de esto lo vemos con las jubilaciones y pensiones. En términos fiscales, estas erogaciones representan el mayor peso dentro del gasto y totalizan el 10% del PIB, un hecho por el cual las definiciones en materia previsional suelen ser motivo de conflicto.

Si analizamos detalladamente la evolución de la jubilación promedio, podemos ver que, con relación a 2019, la fórmula de ajuste por movilidad implicó una caída del 11% en términos reales. Sucede que, al ajustar por la recaudación y el salario bruto promedio del trimestre anterior, dicho aumento no representa mejoras en términos reales frente a una inflación que siempre pisó el acelerador.

En este sentido, debido a este rezago matemático de la fórmula, de poco servirá el recientemente anunciado incremento de 15,5% a partir de septiembre. De hecho, si suponemos una inflación de 7% para agosto, la mitad de ese aumento ya se habría evaporado aun cuando todavía no se haya cobrado. En la misma línea, una inflación de la misma cuantía en septiembre implicaría una licuación total del aumento, dejando así una pérdida en términos reales para los meses de octubre y noviembre.

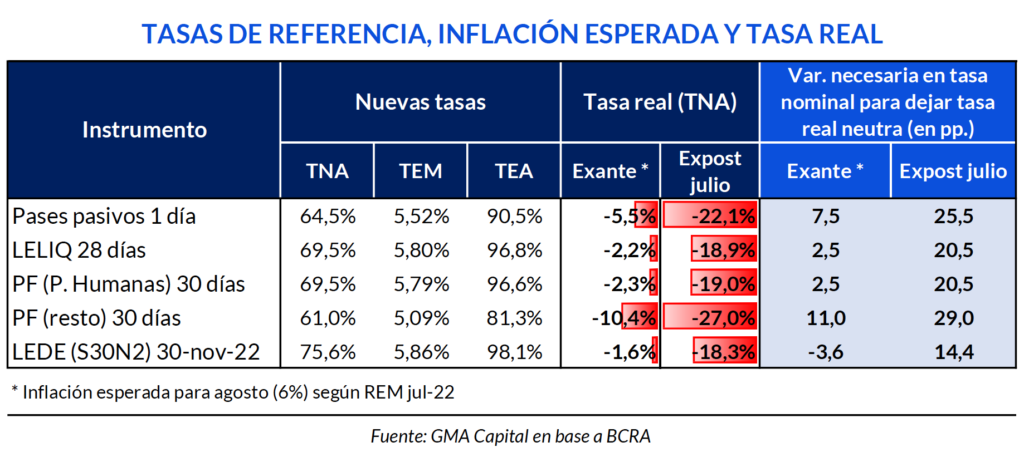

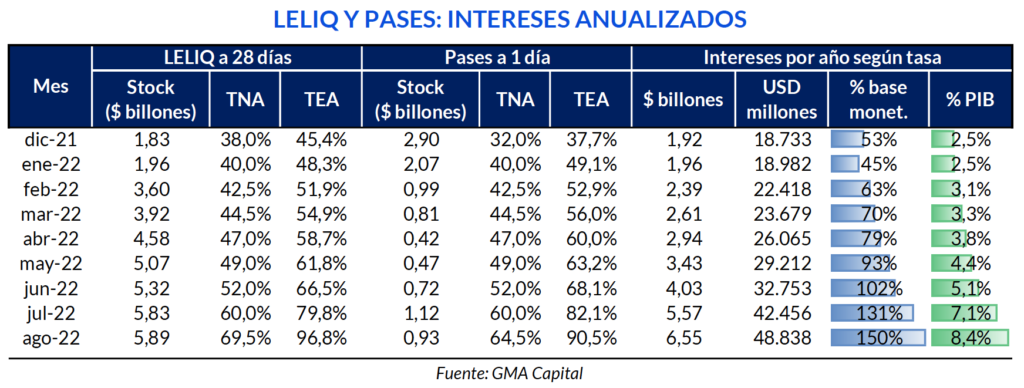

En la antesala del dato de inflación del jueves, el BCRA encaró un fuerte apretón monetario a través de un encarecimiento del costo del dinero. En rigor, las tasas de LELIQ a 28 días y pases a 1 día treparon 950 bps y terminaron en 69,5% TNA (96,8% TEA) y 64,5% TNA (90,5% TEA) respectivamente.

Asimismo, se estableció un nuevo piso de tasa para los plazos fijos a 30 días de hasta $ 10 millones de personas humanas, que ahora pasa a ser de 69,5% TNA (96,6% TEA), mientras que para el resto de los plazos fijos (BADLAR) la recompensa nominal mínima se fijó en 61% TNA (81,3% TEA). Paralelamente, en línea con la estrategia coordinada entre el BCRA y el Tesoro, la tasa superior del corredor de política monetaria (LEDE a noviembre de la última licitación) quedó en 75,6% TNA (98,1% TEA).

¿Es suficiente este nuevo entorno de tasas para que el premio nominal de los pesos le gane al incremento del IPC? A pesar de que el endurecimiento monetario fue importante en magnitud absoluta, todavía queda relegado y a la sombra de la inflación. La LELIQ es negativa en casi 19 puntos contra una escalada de precios como la de julio. Incluso también quedaría en rojo frente a la proyección del REM de 6% para agosto. Las mismas conclusiones, con matices, son replicables al resto de las tasas.

De todas formas, la tasa real es menos negativa que en un escenario de mayor pasividad del BCRA, un hecho que podría traer algo de calma de corto plazo al dólar financiero y a la brecha cambiaria (no se puede dejar de mencionar que las mejores condiciones internacionales en emergentes también ayudan).

Otro factor que podría contribuir con una mini pax cambiaria es el horizonte más despejado de vencimientos en pesos. El canje de deuda de esta semana, con una aceptación del 85% (mayoritariamente pública), permitió al Gobierno reducir la carga del período agosto-octubre, desde $ 2,5 billones a menos de $500.000 millones, aunque al costo de indexar la nueva deuda al máximo entre inflación y devaluación a través de bonos duales.

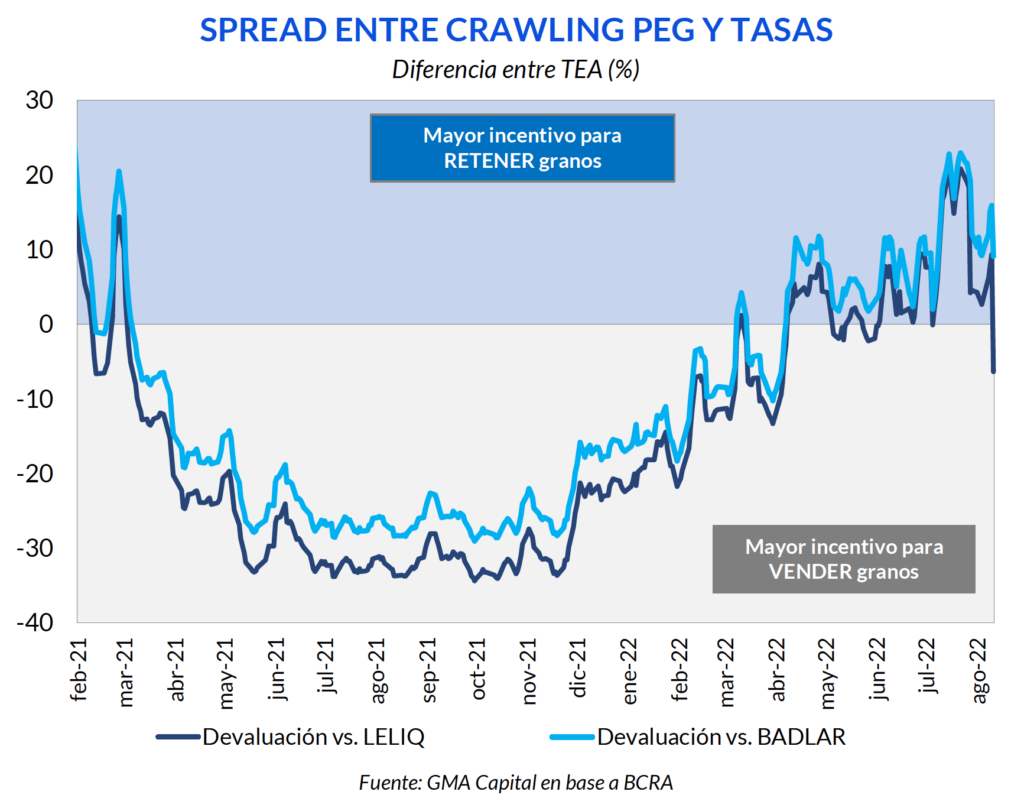

Más allá de esta situación, si la dinámica de reservas no mejora (las netas están en terreno negativo según nuestros cálculos), probablemente veamos mayor presión cambiaria en el futuro. Con relación a esta problemática, la recalibración de tasas podría colaborar para incentivar la venta de granos y acelerar la liquidación de divisas. Es que la aceleración de las microdevaluaciones o crawling peg (pasó de 25% anualizado en enero a 90% en agosto) dejó las tasas de interés rezagadas. De esta forma, los incentivos de los productores para quedarse con la producción, revalorizada al tipo de cambio oficial, y financiarse a tasas relativamente baratas fueron en ascenso. En cualquier caso, esta ingeniería operaría en el margen porque el problema medular sigue inalterado: el campo percibe menos del 35% de lo que los granos valdrían sin retenciones ni brecha.

El tardío giro hacia la ortodoxia va a dejar secuelas en el balance del Banco Central. Los intereses que devengan los pasivos remunerados se van a acelerar, poniendo presión sobre el resultado cuasifiscal.

Unas simples cuentas sirven para ilustrar esta cuestión. El BCRA terminó 2021 con una factura de intereses anualizada por LELIQ (38% TNA) y pases (32% TNA) de $ 1,92 billones o USD 18.700 millones. Este valor representaba el 53% de la base monetaria y 2,5% del producto.

Pero el aumento del stock de la deuda del Central, producto de una esterilización de más de $ 4 billones en lo que va del año, y el encarecimiento del precio del dinero, dispararon la boleta de intereses. Dado el acervo actual de LELIQ y pases ($ 6,82 billones) y el nivel de tasas, el costo cuasifiscal devengado por año alcanzaría $ 6,55 billones o USD 48.800 millones (más que el monto total del acuerdo con el FMI), y representaría 1,5 veces la base monetaria de hoy y 8,4% del PIB.

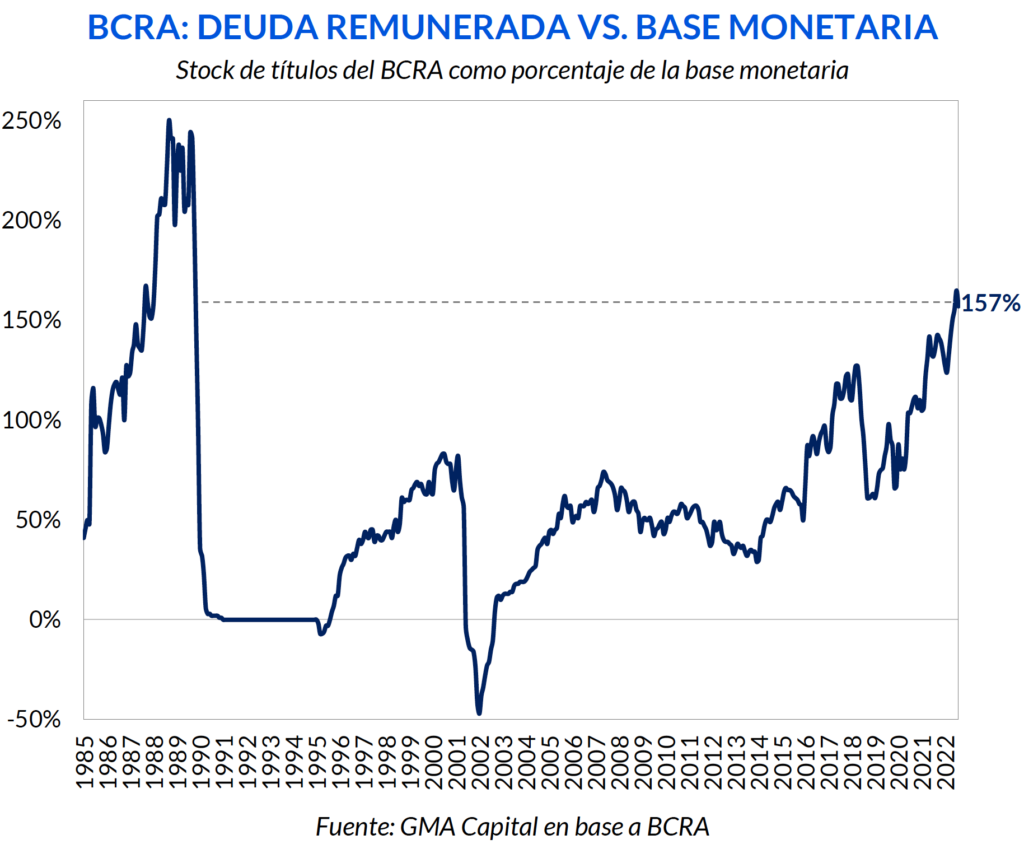

Esta incómoda aritmética monetarista no es trivial a la luz de que el Banco Central hoy tiene más compromisos con los bancos vía LELIQ y pases, a una tasa de interés de casi 100% anual, que billetes en circulación más encajes (base monetaria que no genera costo). Hoy los pasivos remunerados son el 157% de la base. Esta relación es la más elevada desde 1989. Por eso, la sostenibilidad del déficit cuasifiscal pasará a estar en el centro del debate público.

La acumulación de desequilibrios en el Banco Central lo único que hace es amplificar la magnitud del ajuste posterior: la devaluación necesaria para licuar los pasivos monetarios (deuda más base monetaria) será mayor y/o la reestructuración de deuda con privados (bancos) deberá ser más contundente.

Cuando se encara un plan de estabilización, generalmente la suba de tasas ocurre después de un compromiso creíble de ajuste fiscal, un aumento del tipo de cambio real y la aplicación de reformas. En este caso, el Gobierno comenzó por el final para procrastinar y evitar los primeros. Pero no hay soluciones mágicas. Difícilmente esta renovada ortodoxia monetarista (que llega tarde y en soledad) pueda bajar la inflación, de la misma manera que no se puede exigir que un martillo funcione correctamente debajo del agua.