BCRA: de la extinción a la licuadora

Todo parece indicar que, de momento, la eliminación del Banco Central pasó a ser una reforma de “segunda generación” en la terminología del presidente Milei. De acuerdo con el diagnóstico oficial, es imposible salir del cepo sin antes sanear el balance de la entidad. ¿Cómo se está realizando esa depuración en Reconquista 266 mientras rige el control de capitales? A la luz de la reciente decisión de bajar las tasas de interés, la respuesta sería una feroz licuación de todos los pesos.

A su vez, los primeros pasos de la política monetaria buscan incentivar que los bancos reemplacen deuda del BCRA por títulos del Tesoro. En este contexto, y luego de que el BCRA haya anunciado el fin de las Leliq, el MECON volvió a licitar Ledes por primera vez en cuatro meses. No obstante, el rendimiento de 8,7% mensual de la tasa fija quedará muy detrás del avance de precios.

Frente a este panorama, parece imposible escapar de la tasa de interés real negativa. No obstante, los dólares financieros están experimentando una llamativa calma. Entre las causas, destacamos la confianza en la nueva gestión, la dinámica de los flujos y, especialmente, la estacionalidad de la demanda de pesos.

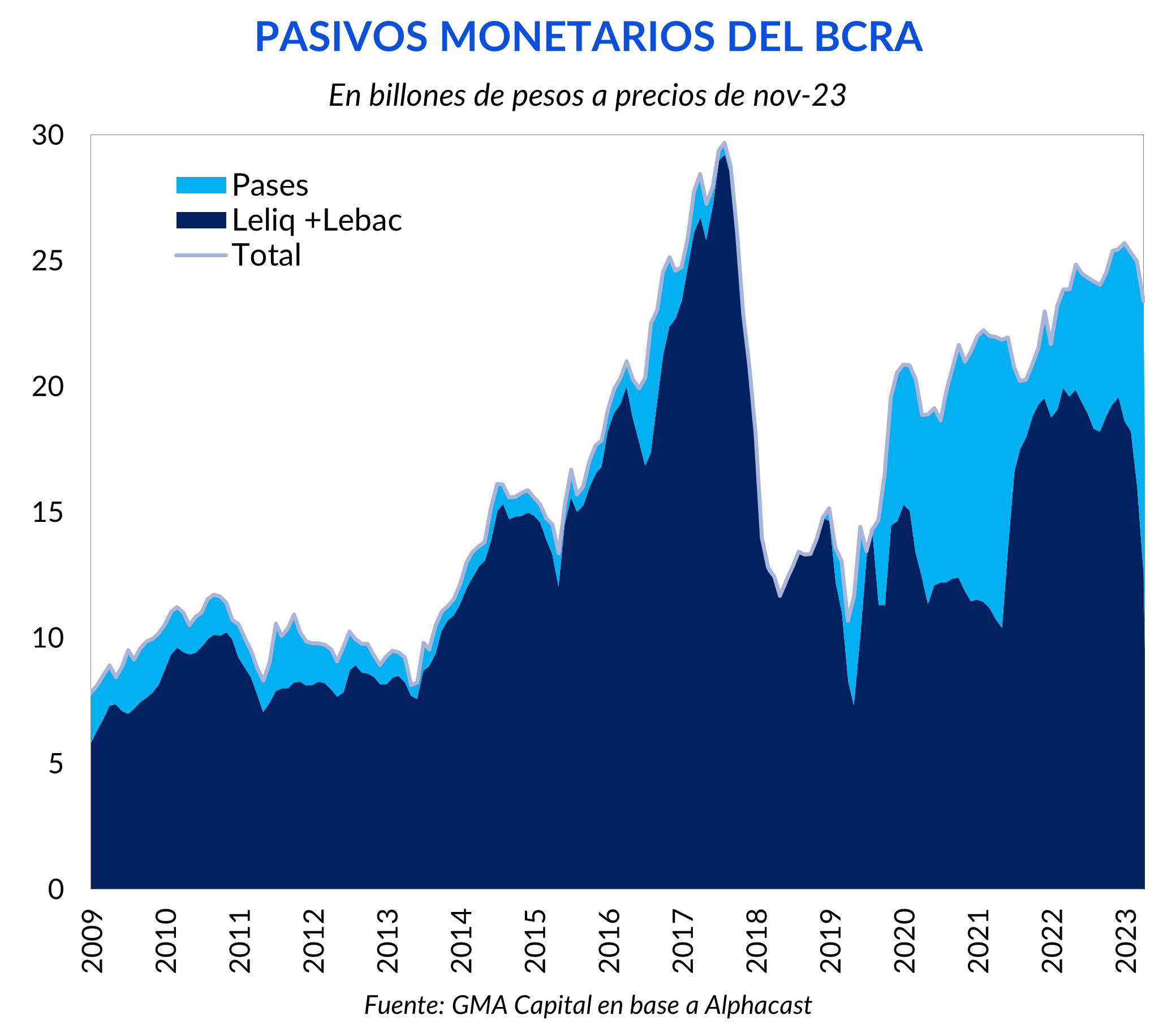

En su primer diagnóstico de la economía, Milei identificó dos problemas a corregir con urgencia: el infinanciable déficit fiscal y el elevado stock de pasivos remunerados, que ascendía a $ 22,6 billones hacia el 10 de diciembre (8,6% del PIB). Según el oficialismo, es imposible salir del cepo sin antes sanear el estado patrimonial del Banco Central.

Con este cuadro, la herencia impediría utilizar a la política monetaria como una herramienta para reducir la inflación. ¿Por qué? Si la tasa de interés superase la inflación, entonces los pasivos remunerados (Leliq y pases) estarían creciendo en términos reales. Esta dinámica se daría incluso sin esterilización de los pesos para financiar al Tesoro (emisión exógena).

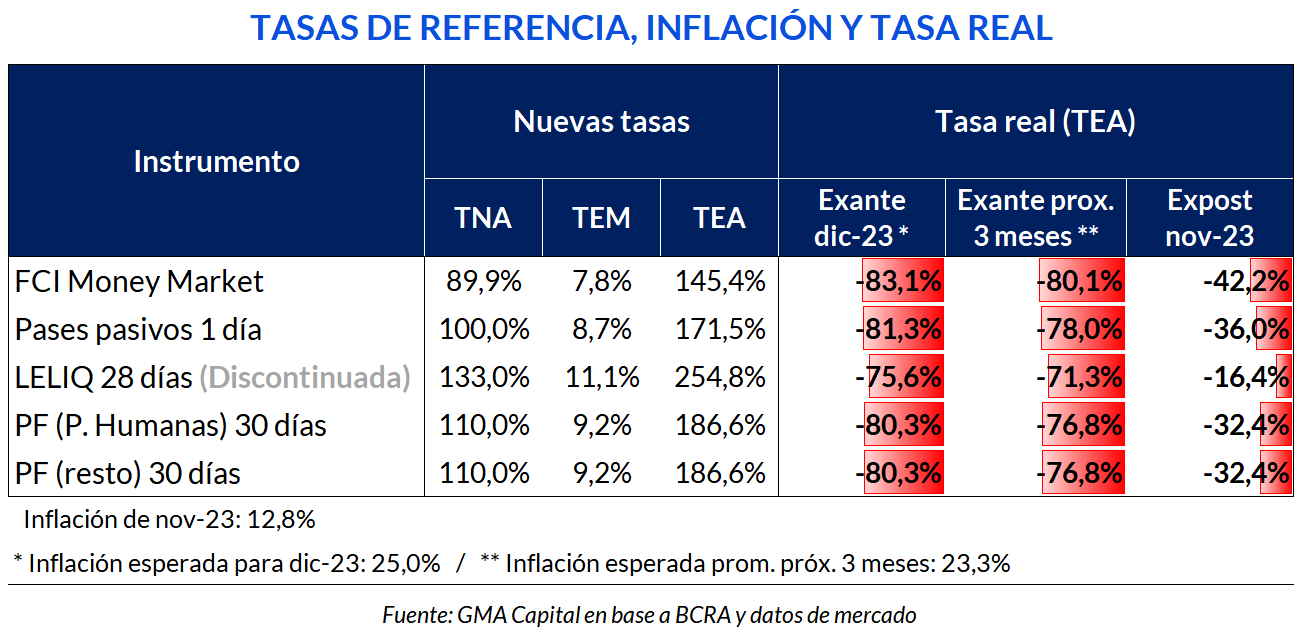

Pese al sombrío panorama nominal, el Central redujo la tasa de pases de 126% a 100% (TNA), dejando la remuneración de Leliq inalterada. Como consecuencia, en la primera licitación de Leliq posterior a esta modificación de tasas, los bancos ofertaron $ 5 billones para tomar letras, pero la autoridad monetaria subastó apenas $ 1 billón. Finalmente, esta semana anunció que dejará de ofrecer Leliq, con un stock que hoy representa $ 2,2 billones y que irá a cero en menos de un mes.

Así, la tasa de política monetaria dejó de ser la correspondiente a Leliq. Desde ahora, la remuneración de pases será la referencia. Esto significa que, por primera vez desde octubre de 2020, el costo del dinero fue corregido a la baja. Entendemos que esta decisión, si bien puede ser algo riesgosa, apunta a dos objetivos: licuar los pasivos remunerados e incentivar a los bancos a que reemplacen deuda del BCRA por compromisos del Tesoro.

Uno de los caminos para reducir el stock de pasivos remunerados es lisa y llanamente dejar voluntariamente la tasa de interés de referencia por debajo de la inflación. Esto es algo que ya iba a suceder con las tasas originales en el corto plazo, con aumentos de precios superiores al 20% mensual.

No obstante, y quizás aprovechando el control de capitales que sigue vigente, el BCRA fue todavía más allá, y abatió aún más la tasa de interés a una remuneración mensual de 8,7%. A su vez, la tasa de plazos fijos tanto para personas humanas como para el resto fue ajustada a 110% (TNA), lo que representa un premio mensual de 9,2%. Con alto grado de certeza, el plazo fijo perderá contra la suba del costo de vida en los próximos meses.

En esta línea, si la inflación del próximo trimestre acumulara 87% (25% en diciembre, 25% en enero y 20% en febrero) y el Banco Central mantuviera la tasa en 100% TNA, el stock de pases y Leliq se vería reducido en un 32% en términos reales. A precios de hoy implicaría que ese acervo, que hoy representa $ 26,4 billones, sufriría una poda de $ 8,3 billones solo por efecto de la licuación.

El otro objetivo que identificamos al reducir la tasa es el de desviar los fondos de los bancos posicionados en deuda del BCRA (principalmente pases) hacia instrumentos del Tesoro. En este sentido, en Reconquista 266 recientemente flexibilizaron las normas de integración de encajes. A partir de ahora no hace falta que los títulos públicos encajables tengan un vencimiento superior a 90 días.

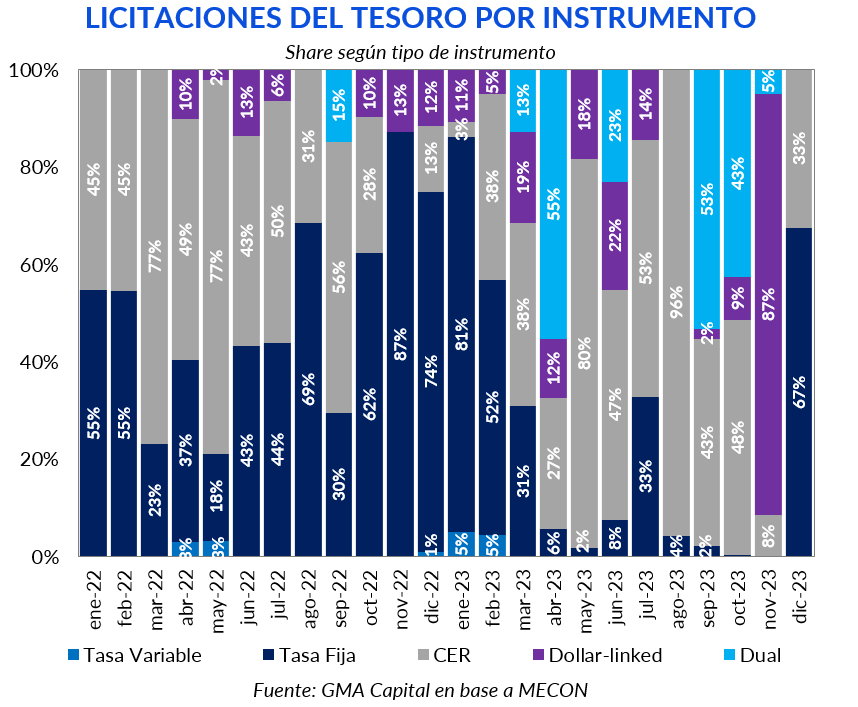

Vinculado con esto, esta semana el Tesoro licitó 3 vehículos. Una Lede a 27 días (S18E4), un instrumento que hacía 4 meses no se subastaba, y 2 títulos CER con vencimientos en 2025 y 2026 (T2X5 y TX26 respectivamente).

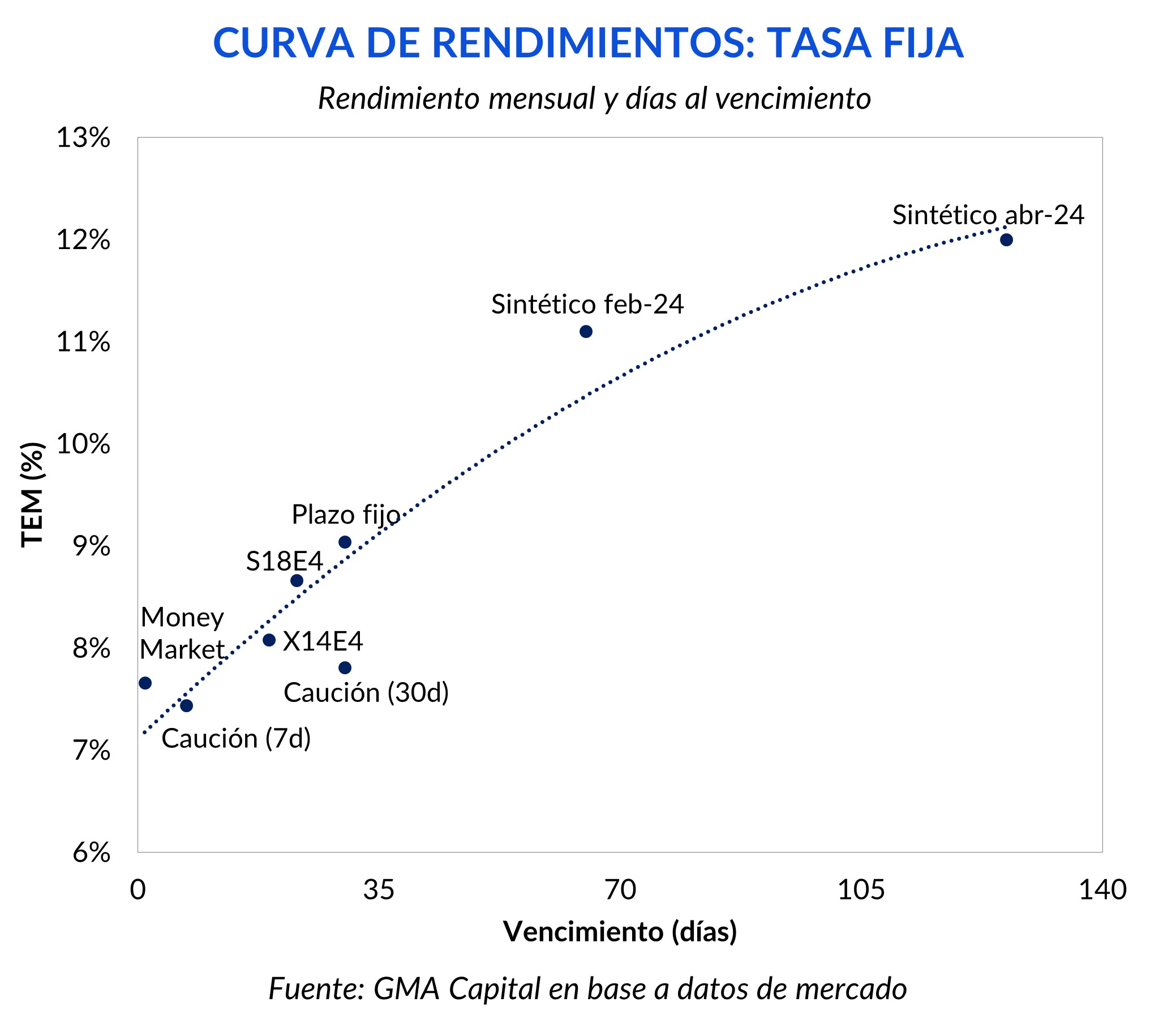

En el marco de recompensas menos generosas para los pesos, la letra a tasa fija fue la estrella. Toda la expectativa estaba puesta en el precio de corte. Al cierre del martes la Lecer X18E4, que ya pagaba tasa fija y vence el mismo día que la nueva Lede, descontaba una TEM del 9,6%. De esta manera, el mercado asumía que el rendimiento del nuevo título debería ubicarse en ese nivel.

Los resultados mostraron que en total se ofertaron $ 13 billones, mientras que $ 11,7 billones correspondieron solo a la Lede. Tal como estaba pautado, el MECON tomó solo $ 2 billones de las ordenes de la Lede, dejando afuera el 83% de las posturas. Este exceso de oferta de pesos permitió al Tesoro colocar deuda al 8,66% (TEM), en línea con lo que remuneran los pases del BCRA, aunque con riesgos de crédito y de plazo completamente diferentes.

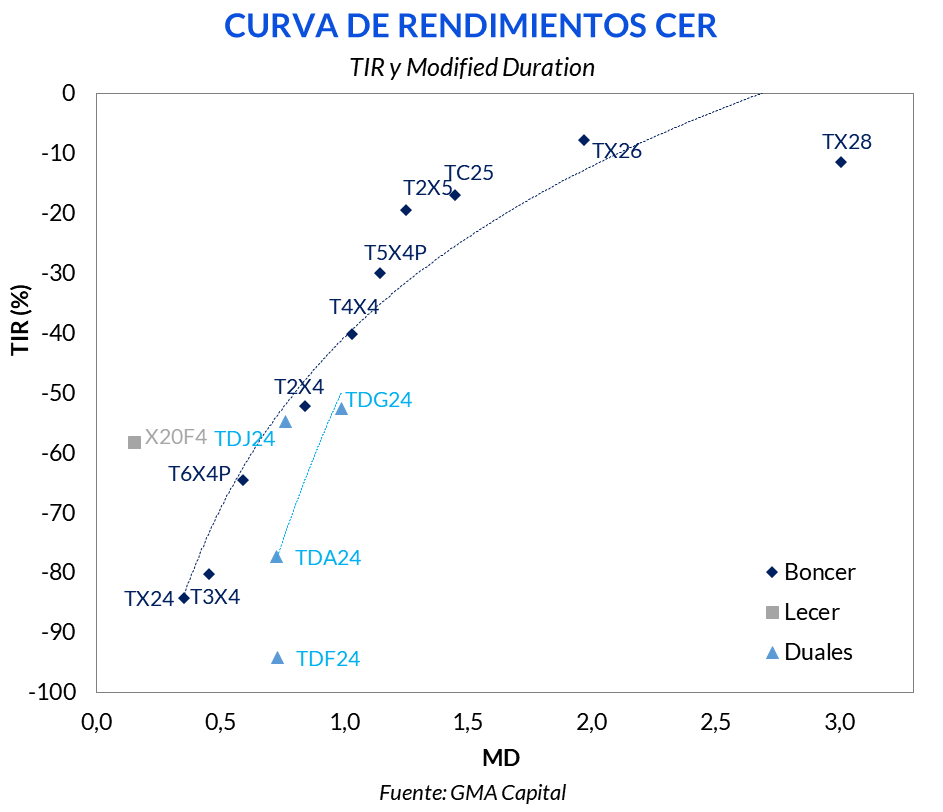

Aprovechando el apetito inversor para capturar al menos una parte de la inflación, el Tesoro logró endeudarse a tasas reales negativas. Si la inflación mensual fuera 25%, entonces la Lede pagaría a los tenedores 13% menos que el avance del IPC. En tanto, el T2X5 cortó a -16% y el TX26 a -4,5%.

Con la finalidad de absorber pesos mediante esta maniobra de financiamiento, los pesos no se emplearon para financiar el gasto público, sino que fueron parte de una recompra de títulos públicos al BCRA. El MECON adquirió toda la posición de la entidad en DICP y TDF24, representando el 60% de la circulación del primero y el 33% del segundo. Así, el Tesoro captó pesos de la economía a tasas históricamente bajas, logró cambiar su perfil de deuda intrasector público, alteró la calidad del activo del BCRA (sacando instrumentos que no se podían licuar porque eran indexados) y recortó la masa monetaria para no echar leña al fuego de la inflación.

Si bien el ancla fiscal promete que no habría emisión exógena para financiar al Tesoro y la licuadora monetaria le sacaría ímpetu al costo cuasifiscal, la política monetaria opera con rezagos de varios meses.

Mientras tanto, el reacomodamiento de precios relativos del tipo de cambio, combustibles y tarifas de servicios públicos ya están haciendo estragos. Así, producto de la corrección de la herencia recibida, la inflación de diciembre y enero ya estaría más cerca de 25% mensual que de 20%.

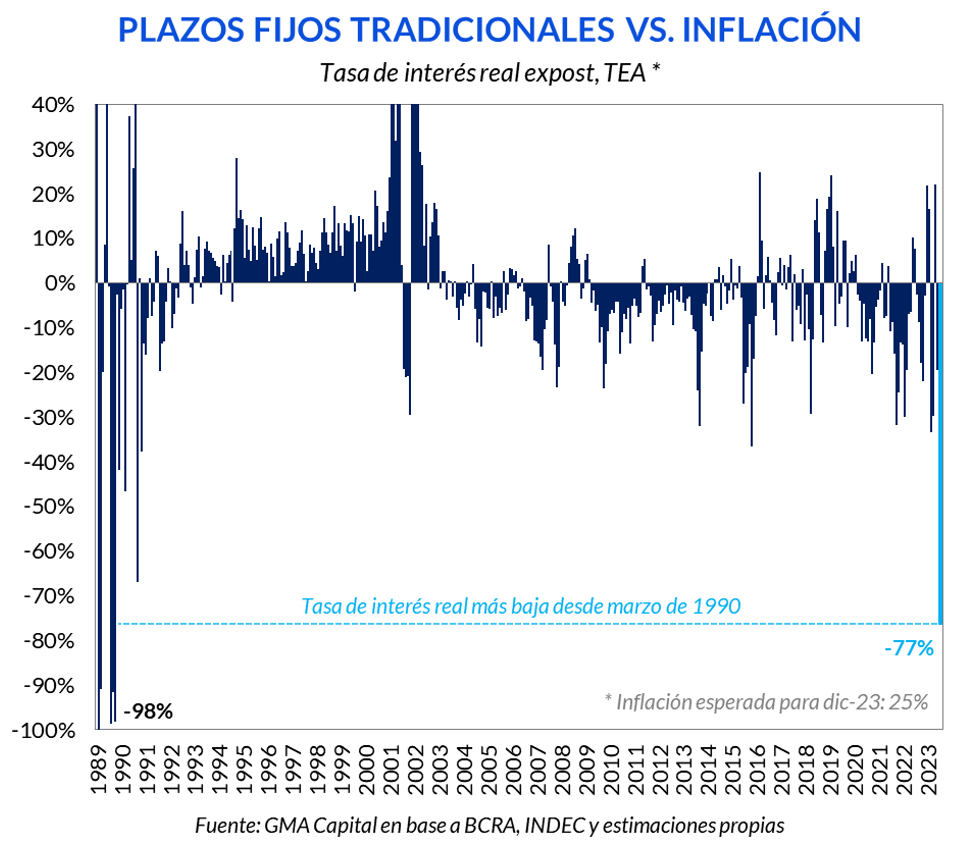

Con esto presente, estimamos que el premio de los pesos en el último mes del año quedará sumamente rezagado respecto del incremento del costo de vida. Los fríos números del Excel son despiadados con el ahorrista. Muestran una tasa real esperada de -77% (TEA), la más deprimida desde marzo de 1990.

Empresas y personas tampoco encontrarían refugio entre las alternativas más sofisticadas. En el universo de la tasa fija, la “mejor” opción es una estrategia sintética (compra del bono dollar-linked TV24 y venta del futuro de dólar a abril) que rinde 12% mensual, pero al costo de asumir un riesgo de duration a 4 meses. En una ventana de 30 días, ya no hay activo conservador que supere el 9% de rendimiento mensual.

Sin grandes referencias en la vereda de la tasa fija, el excedente de pesos de los últimos días, y en particular el de los fondos que no pudieron ingresar a la licitación de esta semana, motivó una avalancha hacia la curva CER. Las paridades se dispararon o, lo que es lo mismo, los rendimientos de los títulos indexados se tornaron marcadamente negativos. Por ejemplo, el emblemático TX24 con vencimiento en marzo tiene un margen sobre inflación de -84%, mientras que el T5X4, que madura dentro de 12 meses, tiene una TIR de -30%.

Completamente ajeno a la compleja realidad de las tasas en moneda local, el tipo de cambio financiero sigue calmo. El “contado con liqui” recortó 8% desde que el precio oficial fue sincerado hace 10 días. La cotización actual de $ 964 implica una brecha de 20%, la más baja en 4 años.

¿Qué podría estar detrás de este parsimonioso presente? Identificamos varios factores. La confianza en la nueva gestión y los flujos son aspectos claves. Hasta el momento, el Gobierno no cometió errores no forzados, y siempre habló e hizo lo que al mercado y al FMI les gusta. Además, los portafolios de empresas locales ya estaban sumamente dolarizados antes del 10 de diciembre, una tendencia se estaría revirtiendo a medida que la inflación incrementa los costos operativos y obliga a buscar pesos.

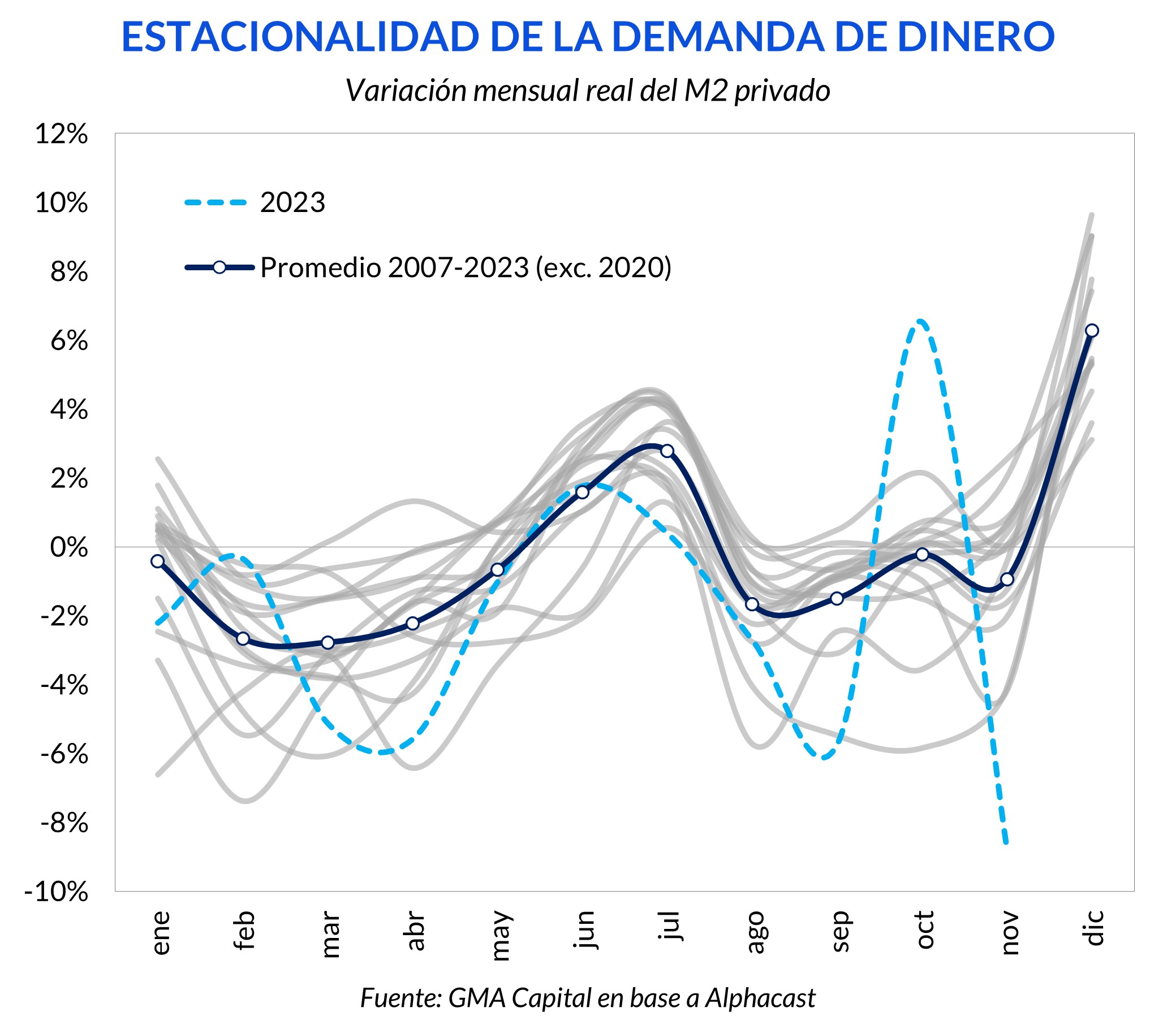

Pero también hay que poner sobre la mesa una cuestión medular que aparece en diciembre: la estacionalidad de la demanda de dinero. El pago de aguinaldos, las Fiestas y el inicio de la temporada de vacaciones son drivers para que empresas e individuos deseen voluntariamente quedarse con más pesos (saldos reales) transaccionales que en cualquier otro momento del año. Sin embargo, en enero y especialmente febrero, el boomerang de la demanda de pesos golpea en el sentido contrario sobre los precios de la economía y la cotización de la divisa.

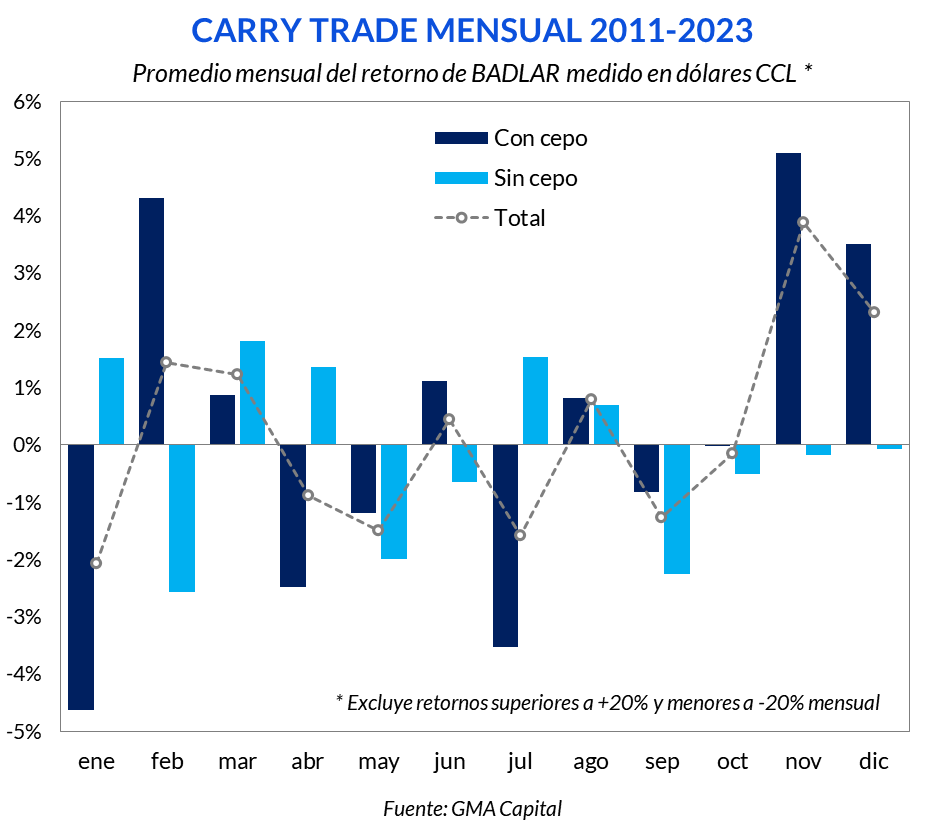

Asimismo, la vigencia del cepo traslada una parte considerable de la estacionalidad de los pesos hacia la dinámica del carry trade. Es decir, la estrategia de obtener retornos en dólares combinando las tasas en pesos más el movimiento del CCL. En los últimos 13 años, noviembre y diciembre fueron los mejores meses para llevar adelante este tipo de maniobra táctica. En enero, la historia suele invertirse.

Repasando los retornos, desde que Milei asumió la presidencia, la ganancia de los plazos fijos en moneda dura fue de casi 8%. Pero el carry desde las Generales, momento en el que el estrés cambiario se había hecho máximo, se desbloquearon retornos de 34% en dólares entre apreciación del peso y tasa en moneda local.

¿Hasta cuándo? Esta pregunta desvela al mercado. La estacionalidad de los pesos podría colaborar para algunas semanas más de sosiego cambiario, pero con esto solo no alcanzaría cuando los datos de inflación comiencen con “2” durante varios meses y la tasa de interés real no opere en los hechos como una barrera de contención.

Así las cosas, entendemos que el plan monetario es audaz porque no tiene un ancla propia como la tasa de interés. En cambio, en los hechos se está poniendo en práctica una “licuación administrada” a todos los tenedores de pesos en un proceso de saneamiento del BCRA. El tiempo dirá si la nominalidad es una criatura que puede salir y regresar a la Caja de Pandora con facilidad.

Por lo pronto, el programa económico en el corto plazo depende exclusivamente del ancla fiscal (equilibrio financiero en 2024 sin asistencia al Tesoro) y de la vigencia del cepo. Con respecto a lo último, el BCRA pudo comprar más de USD 1.500 millones con una demanda por importaciones que todavía no es vigorosa debido a la salida secuencial (con emisión de un nuevo bono por las SIRAs) y el plazo de 30 días que empezó a regir la semana pasada.

La martingala de licuación de pasivos y redireccionamiento del financiamiento hizo que los más de $ 1,5 billones de emisión para adquirir divisas en el MULC no tuvieran un gran impacto sobre la cantidad de pesos. Sin embargo, más temprano que tarde, las restricciones cuantitativas que pesan sobre el mercado cambiario deberían ser desmontadas. No hay que olvidar que Argentina no tiene reservas por el cepo, no a pesar del mismo.