Milei presidente disparó el apetito inversor por Argentina

11 puntos de ventaja y victorias en 20 de las 24 provincias sentenciaron el resultado del ballotage en favor de La Libertad Avanza, consagrando a Javier Milei como el nuevo presidente electo de la nación.

El cambio de rumbo, los primeros indicios de medidas y los supuestos miembros de su gabinete fueron irresistibles para los inversores, quienes volvieron a tomar riesgo argentino. Las acciones en promedio se dispararon 24% en dólares (con escaladas de hasta 60%), mientras que los bonos soberanos en moneda dura se revalorizaron en torno a un 20% en la semana. Por el lado de la deuda en pesos, al ritmo de los rumores, hubo recuperaciones primero en la curva dollar-linked y después en el mundo CER.

Más allá de este optimismo inaugural, el nuevo mandatario deberá transitar un sendero de máxima fragilidad y tomar decisiones poco simpáticas más temprano que tarde. Las novedades sobre armado del gabinete, en especial Economía y Banco Central, darían la pauta de que el plan de dolarización habría quedado para más adelante. La urgencia es la necesidad de estabilizar. Y el primer paso estaría en tratar los pasivos remunerados del BCRA.

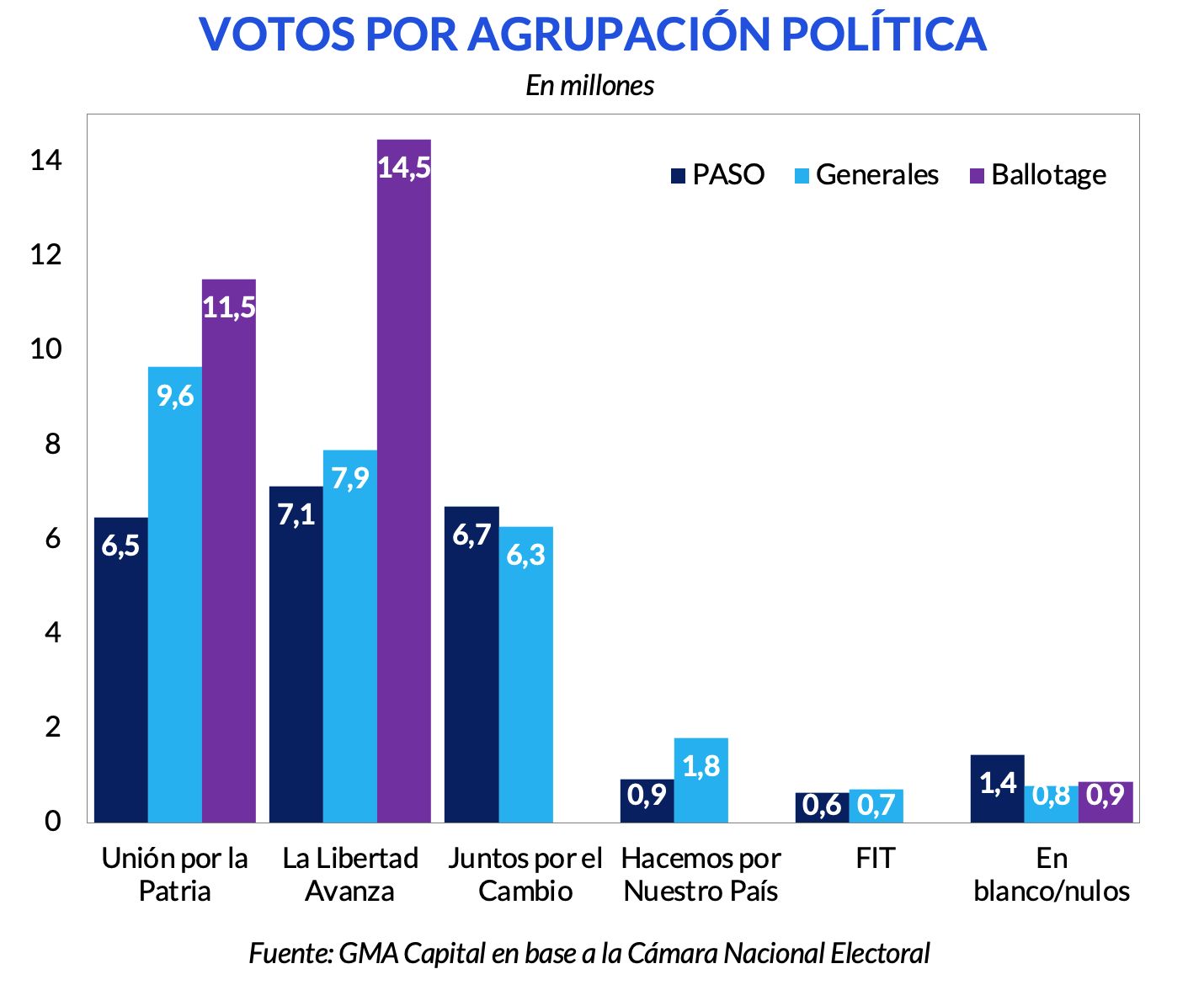

El domingo 19 de noviembre se terminó el misterio y se definió quién será el próximo presidente para el período 2023-2027. Con el 55,7% de los votos, Javier Milei se impuso ante el candidato oficialista, Sergio Massa, quien obtuvo 44,3% de los votos positivos. Argentina votó por un cambio de rumbo y, probablemente por primera vez a nivel mundial, un “liberal-libertario” asumirá el cargo.

La performance del candidato opositor fue destacable. Recordemos que tanto en las PASO como en la primera vuelta había capturado el 30% de los votos positivos. En cambio, Unión por la Patria había escalado de 27% en las Primarias a 37% en las Generales. No obstante, en la segunda vuelta se vio un fuerte rechazo al oficialismo, y el libertario supo incrementar su caudal de votos en 6,6 millones hasta 14,5 millones. Dicho de otra forma, Milei capturó cerca del 80% de los votos que en la primera vuelta habían sido destinados a Patricia Bullrich, Juan Schiaretti y Myriam Bregman.

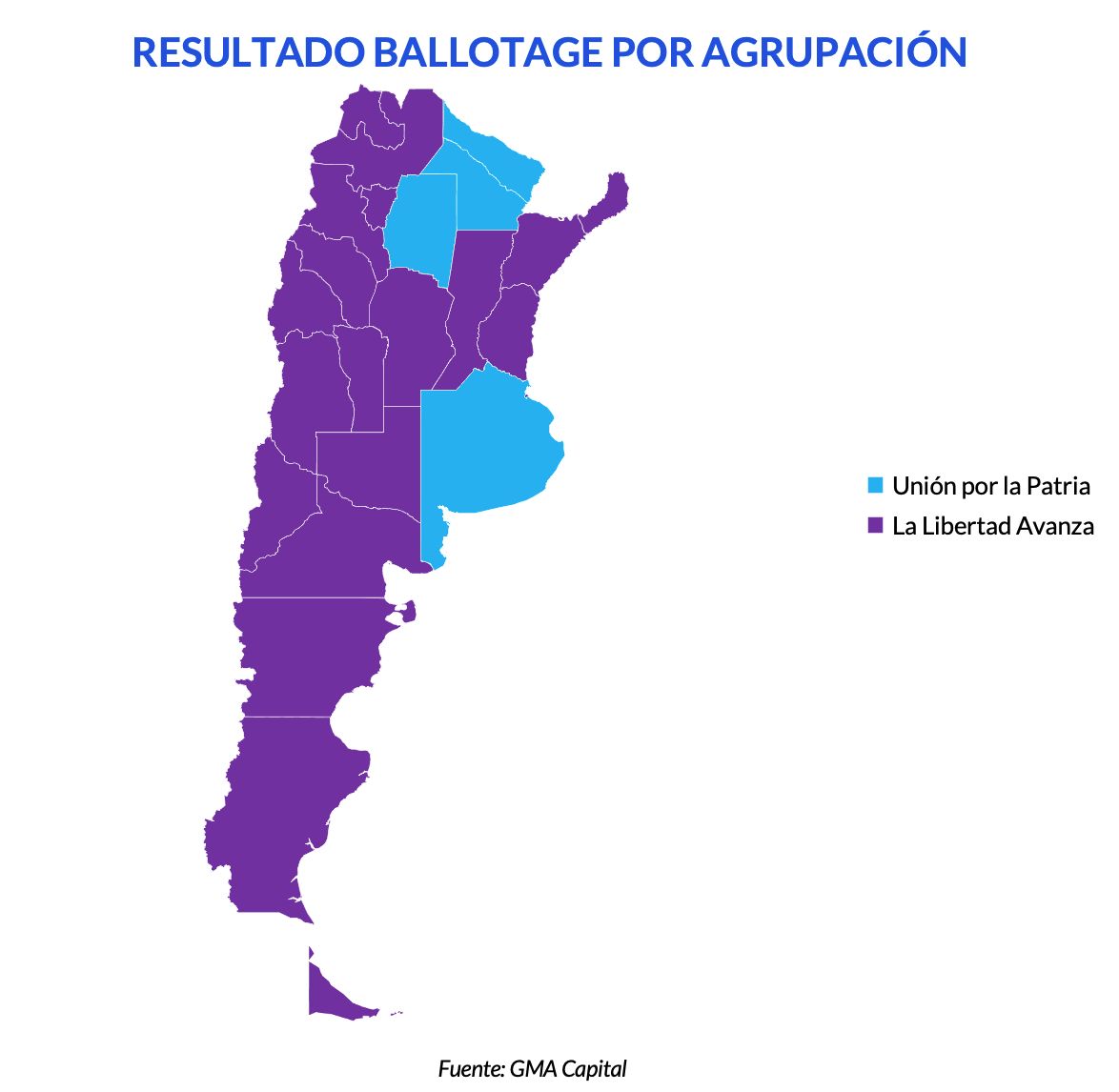

A nivel regional, Milei se impuso en 20 de las 24 provincias. La mayor ventaja la obtuvo en Córdoba (74% a 26%) y en Mendoza (71% a 29%). Por su parte, Massa solo se impuso en Formosa, Santiago del Estero, Chaco y la provincia de Buenos Aires. En Chaco ganó por menos de 3.000 votos (de hecho, el escrutinio provisorio daba ganador a Milei). Por su parte, en Buenos Aires, donde el ministro de Economía debía sacar una clara ventaja, la diferencia fue de apenas 1,4 puntos porcentuales.

Milei no tardó en ponerse el traje de presidente electo, y su discurso de victoria estuvo plasmado de moderación. Enfatizó sobra la idea de un gobierno “que cumpla a rajatabla los compromisos tomados”, lo cual fue celebrado por el mercado. A su vez, insistió en el respeto a la propiedad privada y en el comercio libre. Anticipó, tal como hizo en plena campaña, medidas de shock sin gradualismo porque “no hay lugar para la tibieza”.

En suma, se mostró abierto a incluir figuras de otros dirigentes argentinos “sin importar de donde vengan”. Además, a los pocos días de ser electo presidente, mostró mesura en los asuntos geopolíticos.

El sorpresivo triunfo del libertario y su posterior discurso fueron poderosos catalizadores de los precios de los activos argentinos. El lunes 20/11 acciones y bonos en dólares salieron del ostracismo y experimentaron una de sus mejores ruedas en Wall Street, mientras la bolsa local permaneció cerrada por el feriado.

En las tres jornadas posteriores a los comicios, el S&P Merval en dólares trepó 24,9%, suba que se extiende a 32% si se toma la variación de cinco ruedas. Esta última representa el mayor avance en lo que va del siglo XXI para una semana. De esta forma, el índice representativo del equity argentino cerró la última rueda en USD 914, apenas 5,4% por debajo de la cotización vigente en la rueda previa a las PASO 2019, una vez descontada la inflación internacional.

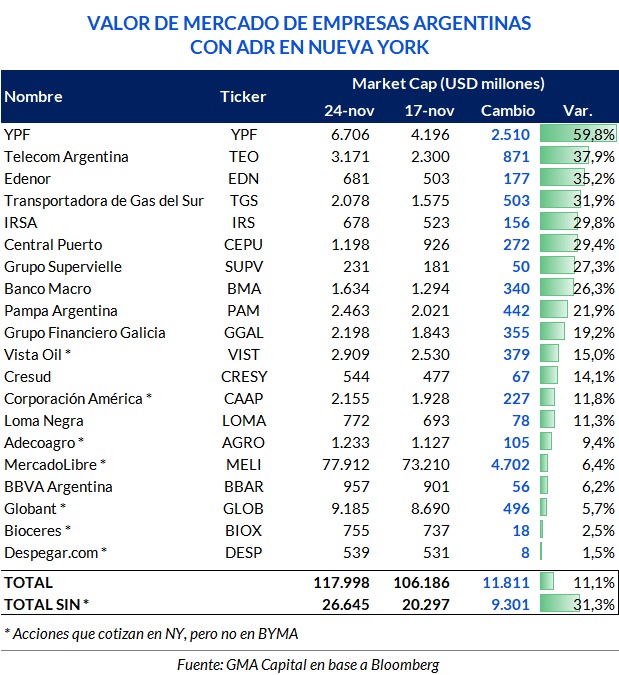

Este frenetismo se dio de manera generalizada. En la última semana, los papeles que más se revalorizaron en moneda dura fueron YPF (+64%), Supervielle (52%) y Edenor (47%). Por otro lado, Mirgor fue la única de las 22 acciones del Panel Líder que experimentó pérdidas con respecto al viernes preballotage, tras ceder 8,4%.

La mejora de los precios de las acciones generó un revalúo en la capitalización bursátil de las empresas. Contemplando solo los ADRs argentinos, la creación de valor de esta última semana fue de USD 12.300 millones. Omitiendo papeles como MELI y GLOB, entre otros, que no operan localmente con acciones, la revaluación supera USD 6.100 millones.

La nueva reconfiguración política, y el especial énfasis en el cumplimiento de los contratos, materializó un cuadro muy favorable para los bonos en dólares. Los Globales se dispararon entre 9,4% y 14,3%, promediando 12,3%. De esta forma, la paridad media de estos títulos alcanzó 34,8. No obstante, fueron los títulos bajo ley local los que tuvieron un despegue notable. Entre la curva de Bonares, el AL30 se revalorizó 32,6% en dólares, mientras que el AL41 escaló 35,7%.

El cuadro de los títulos en moneda local fue algo menos favorable. El mejor escenario se vio en los bonos atados al tipo de cambio oficial, con los dollar-linked avanzando 9,9% y los Duales 8,8%. En tanto, la curva CER se vio algo deteriorada en las primeras jornadas de la semana, con caídas que promediaron 4%. No obstante, en la última jornada llegaron a recuperar más de 7%.

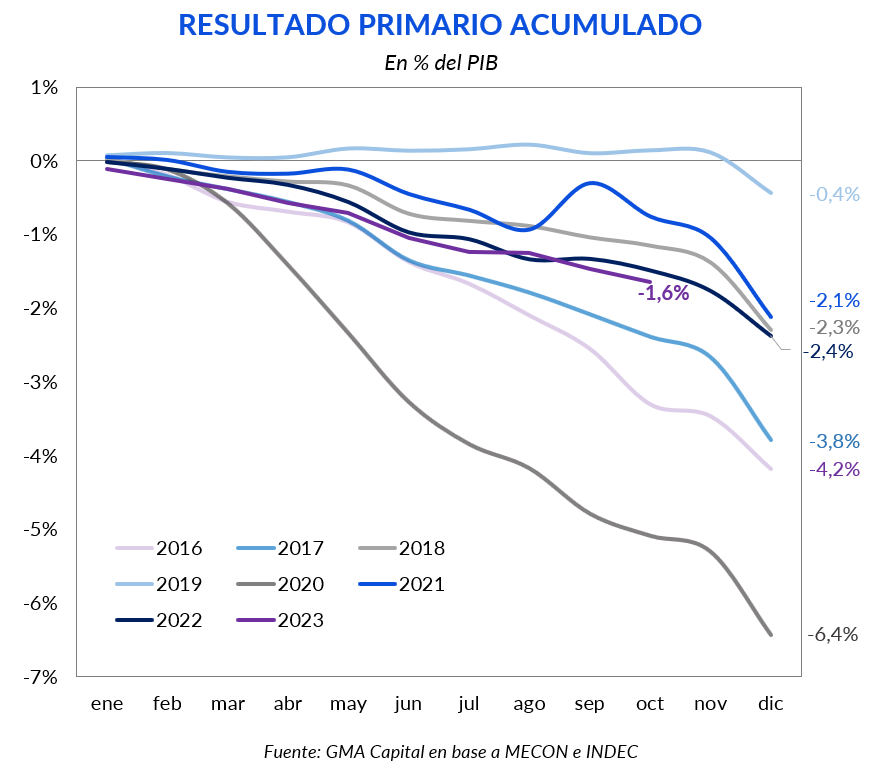

El dato fiscal pasó desapercibido en la semana posterior al balotaje. Pero lo cierto es que, por decimotercer mes consecutivo, el resultado primario arrojó un número negativo. En octubre, el déficit antes de intereses fue de $ 330.000 millones. De esta forma, el déficit acumulado en 10 meses representó 1,6% del PIB. En tanto, el resultado financiero del año totalizó -2,7% del producto.

Mirando con lupa, los ingresos se deterioraron un 4% interanual en términos reales. ¿Los grandes responsables? La reducción en el impuesto a las ganancias y el reintegro del IVA. En paralelo, los gastos corrientes disminuyeron 0,9% real anual, con los subsidios económicos (-42,5%) y las asignaciones familiares y otras (-40,7%) entre las partidas más golpeadas por la inflación.

Ahora bien, si observamos en detalle la dinámica de 2023, podemos trazar paralelismos con 2022, cuando el resultado primario marcó -2,4% del PIB. Sin embargo, el año corriente cuenta con una particularidad: un nuevo “Plan Platita”, que implicó un esfuerzo fiscal 1,5% del producto para estimular la demanda agregada en tiempos electorales. Los costos de esta estrategia populista, junto con la estacionalidad propia de la recta final del año (en promedio el 40% del déficit se concentra en el último bimestre) hacen que esperemos que el rojo primario de todo 2023 sea de entre 2,5 y 3 puntos del PIB.

Las propuestas del nuevo gobierno tienen como objetivo principal el equilibrio de las cuentas públicas. Con ese norte, manda la necesidad de ser eficientes en las partidas de gasto.

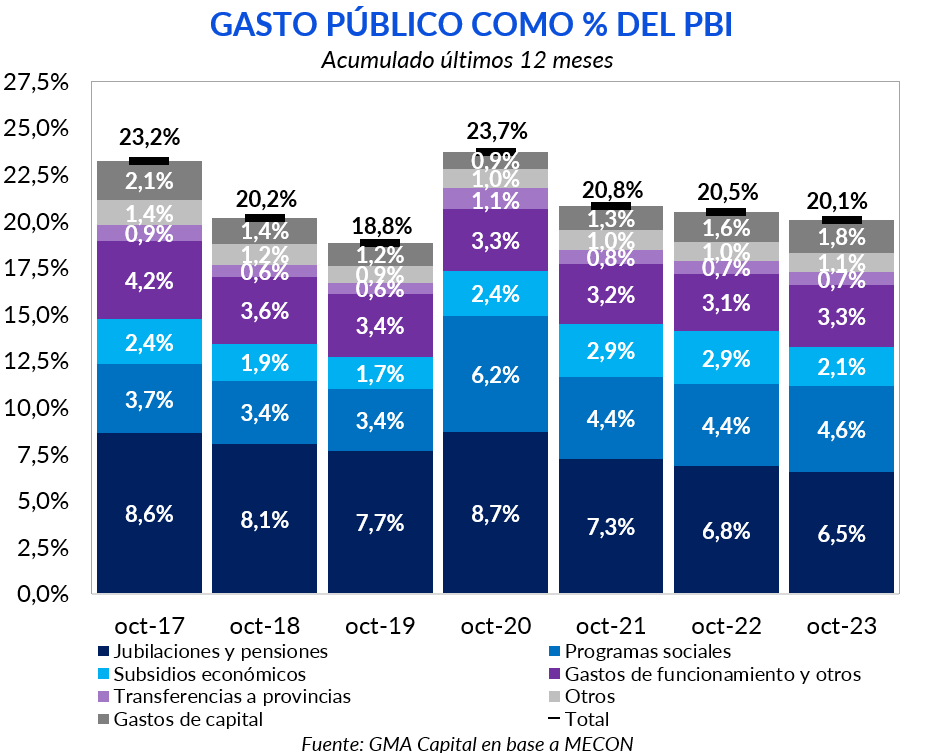

Si analizamos las erogaciones públicas de los últimos 12 meses como porcentaje del PIB, es posible observar que desde 2020 el gasto real disminuyó en 3,6 puntos del producto. Sin embargo, el nivel actual se ubica 1,3 puntos por encima de 2019, demostrando que existe un margen de posibles recortes. Al mismo tiempo, la trayectoria de jubilaciones y pensiones mostró un deterioro de 1,2 puntos del producto en los últimos cuatro años. Mientras tanto, los subsidios económicos (+0,4 p.p), los programas sociales (+1,2 p.p) y obra pública (+0,6 p.p) fueron los rubros que más crecieron.

Vinculado a la órbita fiscal, la última semana estuvo repleta de anuncios sobre las posibles primeras medidas de Javier Milei. Las privatizaciones, el desarme de las Leliqs y el reordenamiento de las cuentas públicas acapararon la atención de los medios. Con frases como “ministro que gasta de más, lo echo” y “no hay plata”, el presidente electo reforzó las intenciones por llegar lo antes posible a un equilibrio financiero. ¿Cómo podría lograrse?

En diferentes entrevistas, Milei aseguró que el Estado no posee la capacidad de financiar los gastos previstos y señaló a la obra pública como la primera partida a ser ajustada. ¿Es suficiente?

Los gastos de capital en el acumulado de 12 meses representan 1,8 puntos del producto. Si se eliminaran completamente (un supuesto algo radical), los niveles de gasto se asemejarían a 2019. Por su parte, con respecto a las privatizaciones, además de sumar ingresos por las ventas de empresas, ahorrarían parte del déficit operativo de empresas públicas, que representa 0,7 puntos del PIB.

En este ejercicio, el ahorro por privatizaciones y el recorte de obra pública representarían un aproximado de 2,5 puntos. A pesar de ser un ajuste importante, no es suficiente para alcanzar el objetivo de déficit financiero cero. Para ello será necesario un superávit primario de al menos la misma magnitud que los intereses de la deuda. Adicionalmente, un plan de ajuste con esta intensidad implicaría un sobrecumplimiento de las metas del FMI, las cuales exigen un déficit primario de 0,9% para 2024. De todas formas, esta intención probablemente colabore para lograr mejores condiciones en las negociaciones con el organismo.

En los últimos días se estuvieron dando a conocer algunas certezas sobre quienes lo acompañarán en su armado. Hubo pocas sorpresas en las figuras de su propia agrupación: Nicolas Posse sería jefe de gabinete, Diana Mondino sería canciller, Guillermo Francos ministro de Interior, Sandra Petovello ministra de Capital humano, entre otros. Carolina Píparo finalmente no estará a cargo de Anses, sino que este lugar sería ocupado por Osvaldo Giordano, actual ministro de Finanzas de Córdoba y delfín de Juan Schiaretti.

Quizás lo más sorpresivo sea que algunas figuras que formaron parte del equipo de Mauricio Macri entre 2015 y 2019 también dirían presente en el gabinete de Milei. Si bien no se informó de manera oficial, Patricia Bullrich volvería a ser ministra de Seguridad. Por su parte, Luis Caputo sería su ministro de Economía, con el objetivo prioritario para Milei de desarmar la “bomba de Leliq”.

Este último nombramiento parece haber producido rispideces con quien iba a ser designado como presidente del Banco Central, Emilio Ocampo, quien finalmente renunció a su postulación al frente de la autoridad monetaria. Restan definiciones sobre quién ocupará este cargo, aunque suena el nombre de Demian Reidel, vicepresidente segundo del Central entre 2015 y 2018, cuya fama de “desarmador de cepos” lo precede.

Esta reconfiguración del equipo económico parece demostrar que el cierre del Banco Central no sería algo prioritario, y la dolarización pasaría a un segundo plano (si bien desde la Oficina del presidente electo afirmaron que el cierre del BCRA no es negociable). En este contexto, esta reconfiguración de las prioridades podría quitar cierta presión sobre los títulos en pesos y el dólar CCL, que avanzó 6,6% en las últimas 5 ruedas.

La designación de un gabinete con figuras de distintos frentes podría darle mayor gobernabilidad al nuevo presidente. Es que Milei, por sí solo, cuenta con poca representación en el Congreso (una décima parte del Senado y una séptima parte de la Cámara de Diputados) y ningún Gobernador de su espacio. Las medidas que deberá llevar a cabo en los primeros meses serán poco agradables y deberá elegir estratégicamente que batallas combatir.

Creemos que es fundamental que el mercado acompañe, especialmente para que la solución al problema de los pasivos remunerados del BCRA tenga una salida virtuosa sin ruptura de contratos ni perjuicios. El price action de esta semana fue la prueba más clara de que el cambio de rumbo político en Argentina y el mensaje de Milei hicieron las veces de afrodisíaco para los inversores. La pregunta que nos hacemos es si este entusiasmo podrá mantenerse al momento de que a la nueva gestión le toque tomar decisiones incómodas, y probablemente con mayor conflictividad social, a partir del 10 de diciembre.