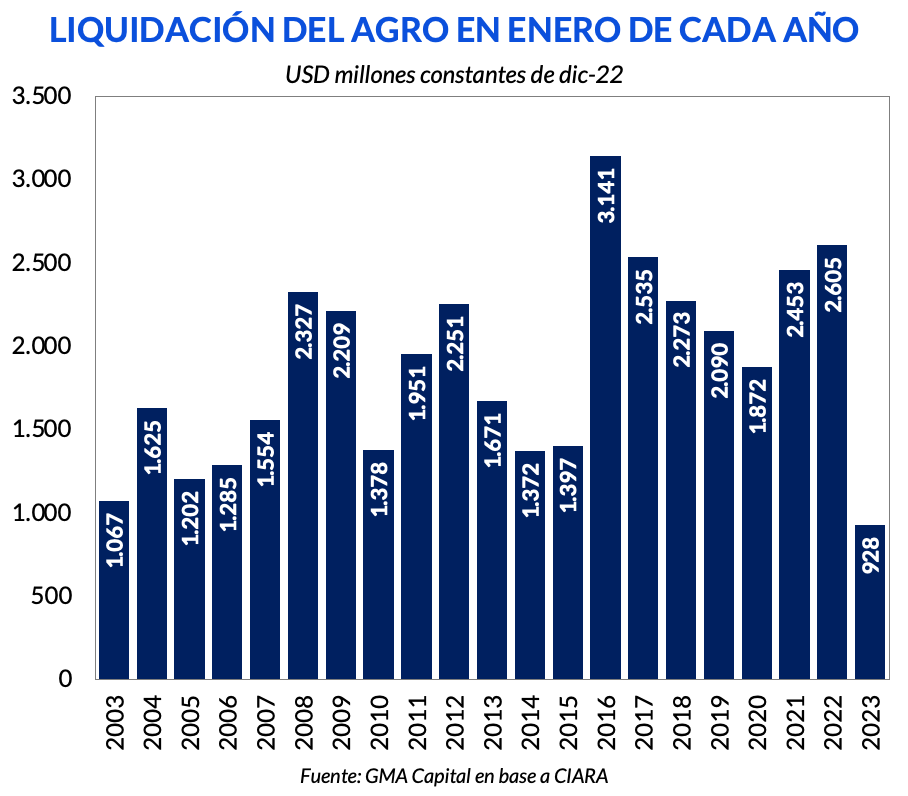

Una oferta de dólares anémica durante enero

El inicio de 2023 quitó rápidamente el velo a una economía que parecía estabilizada. Sin el anabólico del “dólar soja”, no hubo plétora de divisas en el frente externo. Parte de esto ya lo comenzamos a ver en los datos de liquidación de divisas. Durante enero ingresaron USD 928 millones de la agroexportación. Aún ajustando por la inflación estadounidense, se trata de la menor cifra de todos los eneros desde, al menos, 2003.

Esto no se debe solo a la sequía. El “dólar soja 2.0”, que le permitía a los exportadores liquidar los granos a un tipo de cambio de $ 230, provocó un récord de ventas producto del adelantamiento de operaciones. Pero ahora el búmeran está de regreso y trae escasez.

Además, estos esquemas de tipo de cambio diferenciales por un período de tiempo limitado distorsionan los incentivos. Pocos productores estarán dispuestos a liquidar sin que antes aparezca un nuevo “dólar soja 3.0”.

La escasa oferta de divisas se hizo notar en las cuentas del Central. La entidad monetaria cerró enero con ventas netas por USD 189 millones, tratándose así del peor registro para el primer mes de un año desde 2014, cuando Fábrega y Kicillof se vieron obligados a “soltar” el tipo de cambio y avalar un avance de casi 20%.

La dinámica de los dólares se dio aún con un cepo cada vez más restrictivo. Según una reciente encuesta de la Cámara Argentina de Comercio y Servicios (CAC), el 83% de las empresas relevadas tiene dificultades para importar. La evolución de las compras al exterior refleja los controles draconianos. Entre junio y diciembre las importaciones se contrajeron 27% aun ajustando por estacionalidad. En línea con esto último, en noviembre el nivel de actividad registró un retroceso por tercer mes consecutivo, una racha que no se daba desde el inicio de la pandemia en 2020.

¿Qué podemos esperar de cara al futuro? Por lo pronto, un ajuste discreto en el tipo de cambio aparece como la última alternativa. Creemos que el Gobierno buscará agotar todos los recursos antes que quedar como “el malo de la película” y pagar el costo político. Los caminos a explorar involucran nuevos tipos de cambio múltiples y nuevas rondas de constricción sobre el cepo. Por lo tanto, deberíamos también esperar mayor presión sobre la brecha y sobre el nivel de actividad.