Otro capítulo de la devaluación en cuotas

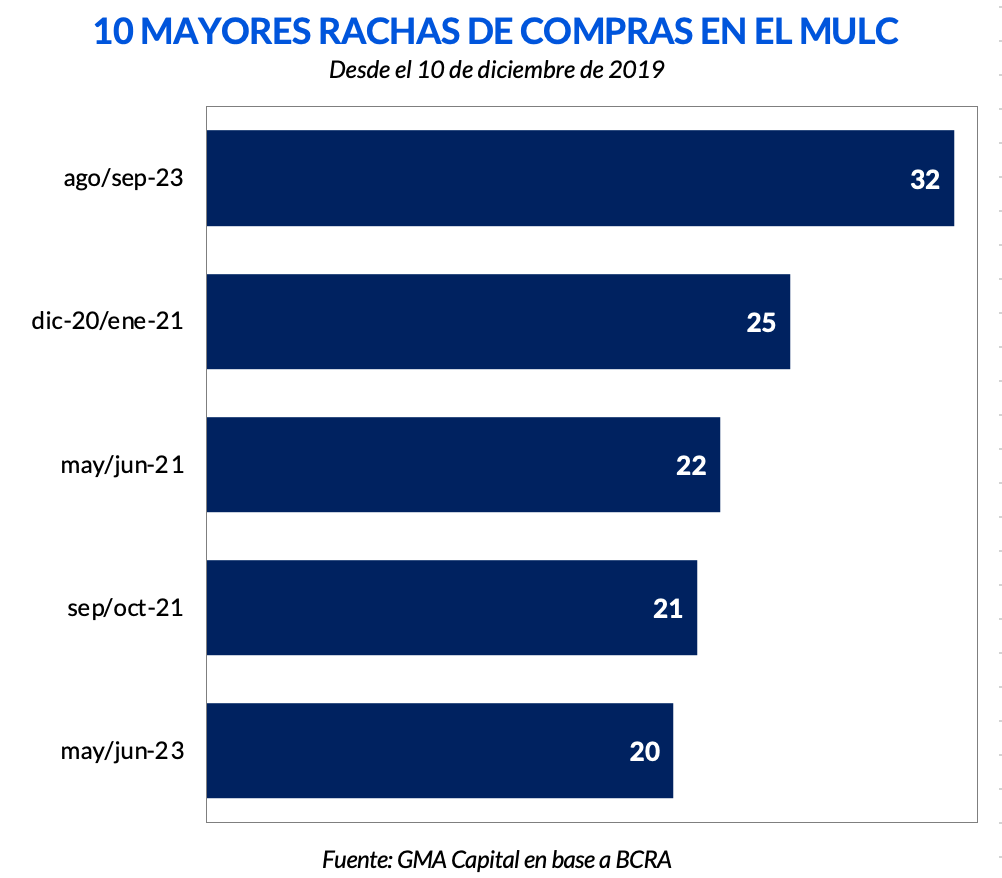

Septiembre está cerca de llegar a su fin y con ello también el “Dólar Soja 4”, al menos de acuerdo a la duración original del programa. Gracias a la liquidación, que ya está por alcanzar los 4 millones de toneladas, y a un fuerte endurecimiento del cepo post-PASO, el Banco Central lleva 32 ruedas sin ventas netas en el MULC. Una racha récord en lo que va de la gestión actual en la que acumuló compras por USD 1.647 millones. Para seguir dándole impulso a esta dinámica, Massa anunció otra mejora cambiaria para un sector en específico: el “Dólar Vaca Muerta”.

¿De qué se trata este nuevo tipo de cambio? Inicialmente por un período de 30 días a las exportaciones de hidrocarburos se les dará el mismo tratamiento que se le dio a la soja en el PIE V: el 25% podrá liquidarse al dólar “contado con liqui” (hoy cerca de $ 770) mientras que el restante 75% se seguirá liquidando en el MULC, al tipo de cambio de $ 350. Esto representa un tipo de cambio efectivo de $ 455.

Tal como lo habíamos señalado el ocasiones pasadas, si bien este tipo de medidas forma parte de la “devaluación en cuotas” que ya comenzó en septiembre de 2022 con el PIE I, este último esquema no representa un perjuicio directo para el balance del Banco Central. En los programas anteriores el Central le compraba a los exportadores a un tipo de cambio fijo, superior al dólar mayorista, y al mismo tiempo vendía esas divisas para satisfacer la demanda al “A” 3500. Hoy esto no pasa. La desventaja desde el punto de vista del Banco Central es que el 25% de esa liquidación no puede pasar por sus arcas.

Con este anuncio, desde el oficialismo esperan que la liquidación de hidrocarburos alcance USD 1.200 millones, de los cuales USD 900 millones podrían ser canalizados por el Banco Central. Si bien el fin de esta medida sería incrementar el stock de reservas para mejorar el frente externo, el objetivo del oficialismo en el contexto electoral es contener a los tipos de cambio financieros, desestimando que las reservas netas son en realidad negativas en casi USD 5.000 millones.

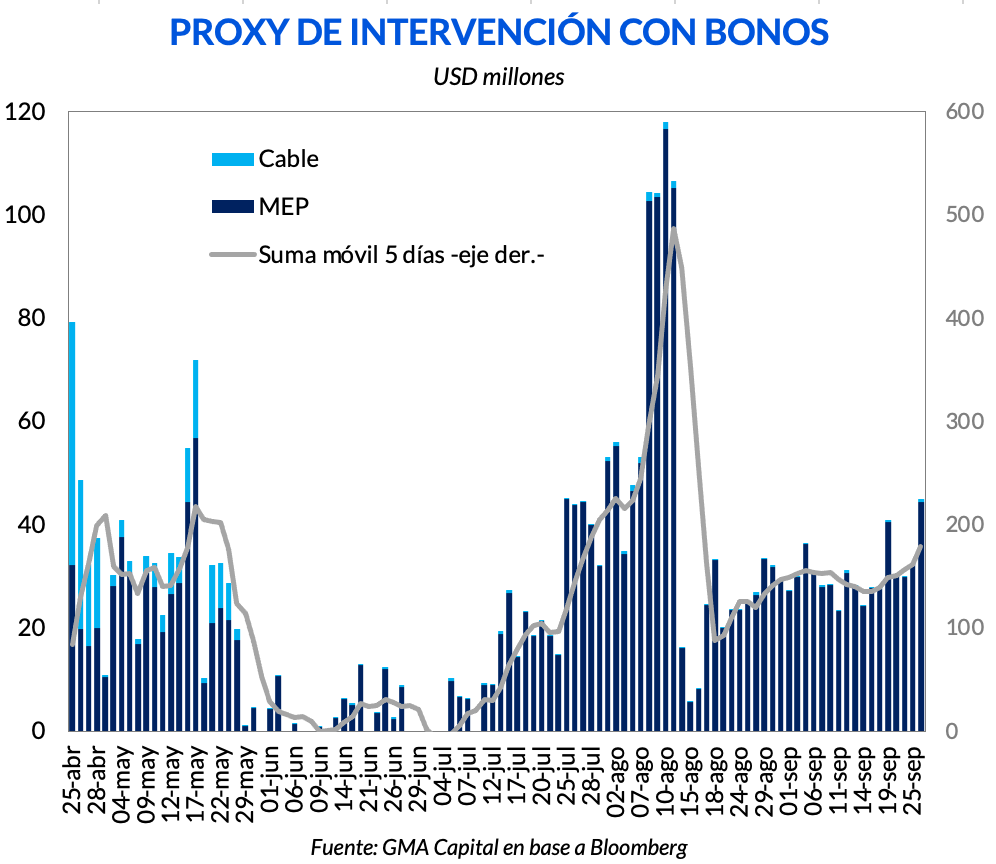

Esos dólares terminarían siendo utilizados para intervenir en el mercado cambiario. Según nuestra estimación, a partir de la última semana de julio se había comenzado a intensificar esta dinámica, por un monto diario promedio de USD 45 millones. En la última semana previa a los comicios la merma se intensificó hasta USD 110 millones por día. Es decir, en solo 14 ruedas le representó al Banco Central una pérdida de reservas de USD 900 millones.

Luego de las elecciones del 13 de agosto el drenaje se redujo en comparación a la semana anterior. No obstante, el mismo se mantuvo firme promediando USD 30 millones diarios. De hecho, en la jornada del 26 de septiembre dicho monto ascendió a USD 45 millones.

¿Cuánto más podría consumirse hasta las elecciones generales? Si suponemos que dicho flujo se mantiene constante en USD 45 millones diarios hasta la semana previa a los comicios, y que en las últimas 4 jornadas asciende a USD 150 millones por rueda, la merma futura sería de USD 1.140 millones, muy cerca de lo que espera el Gobierno que se liquide de hidrocarburos.

Si bien el dólar MEP con GD30 sigue operando por debajo de $ 700 ($ 696 al cierre de este informe), el dólar informal y el “contado con liqui” parecen despegarse de esta dinámica. En concreto, el CCL con acciones se opera a $ 770, marcando un alza semanal de 4,3% y representando una brecha del 10% con respecto al MEP. Más allá de la intervención que impacta en determinados mercados puntuales, las promesas de más gasto público (como el nuevo bono de $ 94.000 pesos para trabajadores informales) con una demanda de pesos cayendo de manera sostenida promete agregar más presión sobre el tipo de cambio.