La estrategia financiera del Gobierno marcha sobre ruedas, por ahora

Esta semana el Tesoro llevó adelante la primera licitación de títulos en pesos del año. A través de esta operación, logró un financiamiento por $ 3,99 billones con nuevos bonos frente a los $ 3,17 billones que vencían. Como ya ocurrió en diciembre, el excedente de financiamiento será utilizado para recomprar títulos públicos en manos del BCRA, y de esta manera, contrarrestar el efecto expansivo de tomar nueva deuda.

En la previa, se sabía que el Mecon subastaba 3 instrumentos en pesos ajustables por inflación. Había 2 Lecer con vencimiento en febrero (X20F4, reapertura) y en mayo (X20Y4, nueva). También estaba la reapertura del Boncer a noviembre de 2025 (TX25). La letra a febrero tenía la particularidad de que, a la fecha de la emisión, ya se conocía el índice CER al momento del pago. En otras palabras, técnicamente se trataba de un producto a tasa fija.

¿Qué análisis podemos hacer de los resultados? Se emitieron $ 1,07 billones en la Lecer a febrero, con una tasa de corte de 7,86% TEM, comparable con la tasa de pases de 8,33%. En tanto, la Lecer a mayo representó el 39,8% de la subasta ($ 1,59 billones), y su tasa de corte se ubicó en CER -108,3% TNA. Por último, el valor efectivo adjudicado del Boncer TX25 alcanzó $ 1,33 billones (33,3% del llamado), con una TIR negativa de 24,1%.

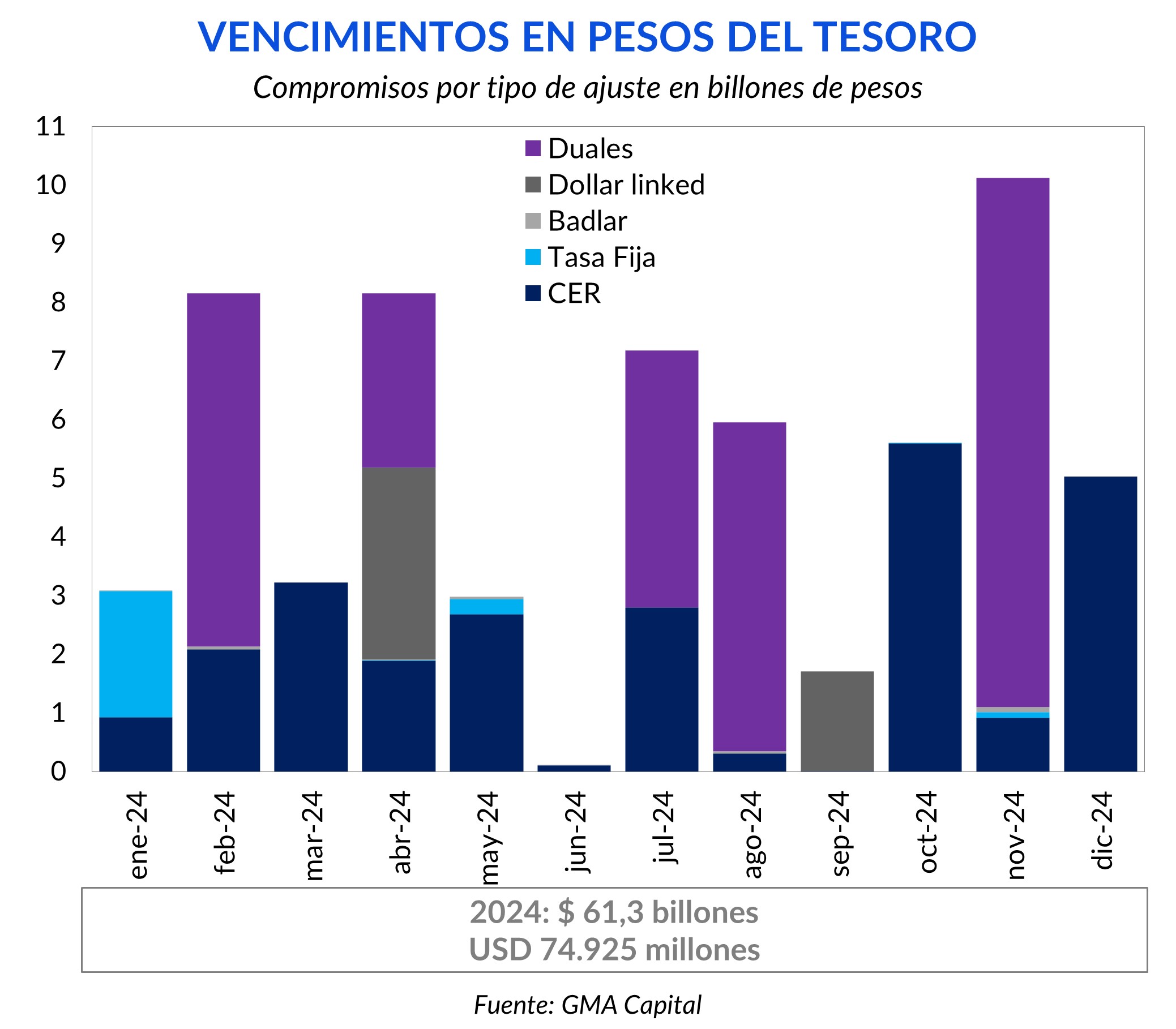

El objetivo planteado desde el Mecon es mejorar el perfil de vencimientos para los meses venideros. Los compromisos en 2024 suman $ 61,3 billones, presentando un gran desafío hacia adelante. Haciendo frente a esta problemática, Bloomberg y otros medios adelantaron la intención del Gobierno de realizar un canje voluntario de toda la deuda en pesos por bonos de mayor duración. Este objetivo ganaría fuerza luego de que el Fondo, tras firmar desembolsos por USD 4.700 millones, anunciara que la estrategia del Gobierno se concentrará en mejorar los plazos de la deuda en moneda local.

En el sector público esta dinámica está más acentuada. El Tesoro anunció que el viernes de esta semana realizará un canje voluntario intrasector público de las tenencias de X18E4 por T2X5. Se emitirán hasta $ 220.500 millones a valor nominal de T2X5 y las entidades estatales podrán suscribir sus tenencias de la letra ajustable por el Boncer a un precio ya fijado por la Secretaría de Finanzas.

La estrategia desde el Palacio de Hacienda parece ser clara: aprovechar el financiamiento a tasas reales históricamente bajas, licuar lo más posible el stock de deuda en pesos y alargar plazos lo más posible. Con este camino allanado, la probabilidad de implementación de un plan de estabilización es cada vez mayor. ¿El riesgo? Que el dólar financiero siga recalentándose (el CCL trepó 25% en lo que va del año) y complejice la nominalidad y el anclaje de expectativas.