Tres tristes dígitos de inflación

Muy por encima del 6,1% estimado por el REM, una vez más el avance del IPC sorprendió al alza. En febrero el costo de vida trepó 6,6% (116% anualizado). Se trata del mayor ritmo desde agosto 2022. Y ya van cuatro meses consecutivos de aceleración inflacionaria. La aspiración de Massa de llegar a abril con una nominalidad menor al 4% parece un sueño imposible de alcanzar.

Los precios regulados escalaron 5,1% y los estacionales 3,3%, por lo que ambas partidas funcionaron de alguna forma como “anclas”. Lo más preocupante vino por el lado del componente núcleo, con un incremento de 7,7%. Así, se trata del mayor guarismo en la métrica subyacente desde la normalización del INDEC en 2016.

Entre las distintas divisiones que más influyeron se destacó Alimentos y Bebidas (+9,8%), con una incidencia cercana al 25% en el índice general. Concretamente, esto se vio traccionado por la dinámica de la carne, que pesa 8,9% en la canasta del IPC. Luego de haber crecido ocho meses consecutivos por debajo del IPC (en GBA) debido al aumento de la faena, el tendencia se invirtió. Los precios de la carne escalaron en promedio 19,6%. Con esto, cerca de 1,7 puntos porcentuales del aumento del IPC se explicaron solo por esta dinámica.

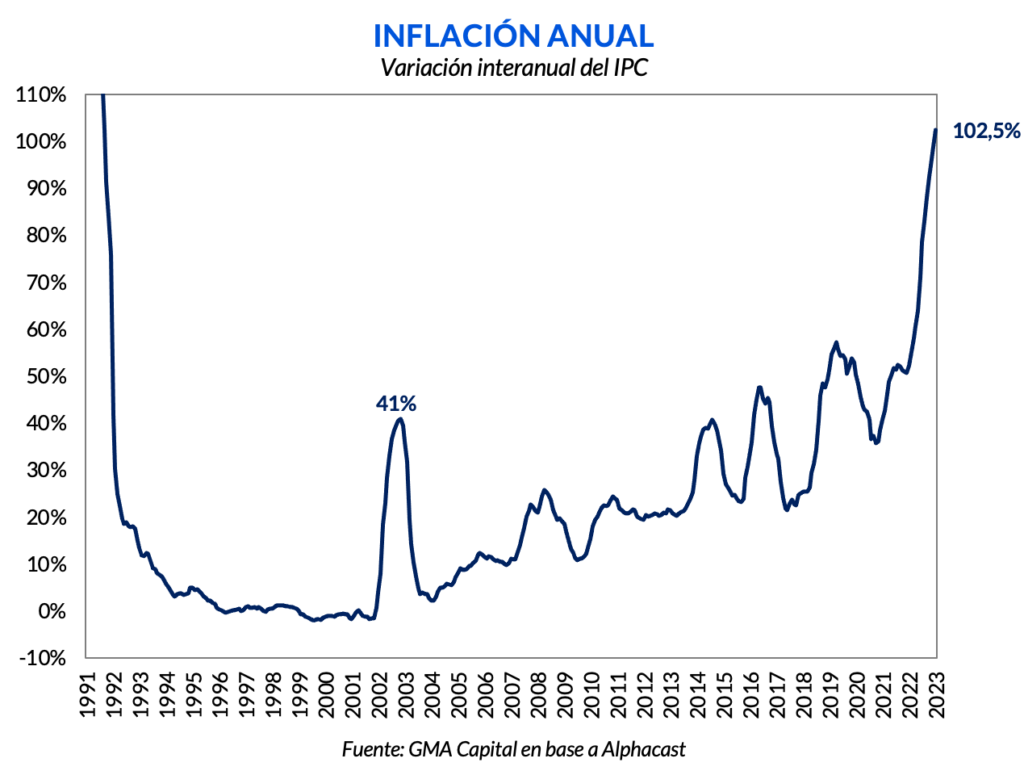

Como consecuencia del dato de febrero, la inflación interanual superó los tres dígitos y se ubicó en 102,5%, tras haber anotado una aceleración ininterrumpida por 13 meses. Con este lamentable récord (que no ocurría desde octubre de 1991), Argentina ahora se encuentra entre los únicos tres países del mundo con una inflación superior al 100%. Junto a ella, Venezuela y Líbano.

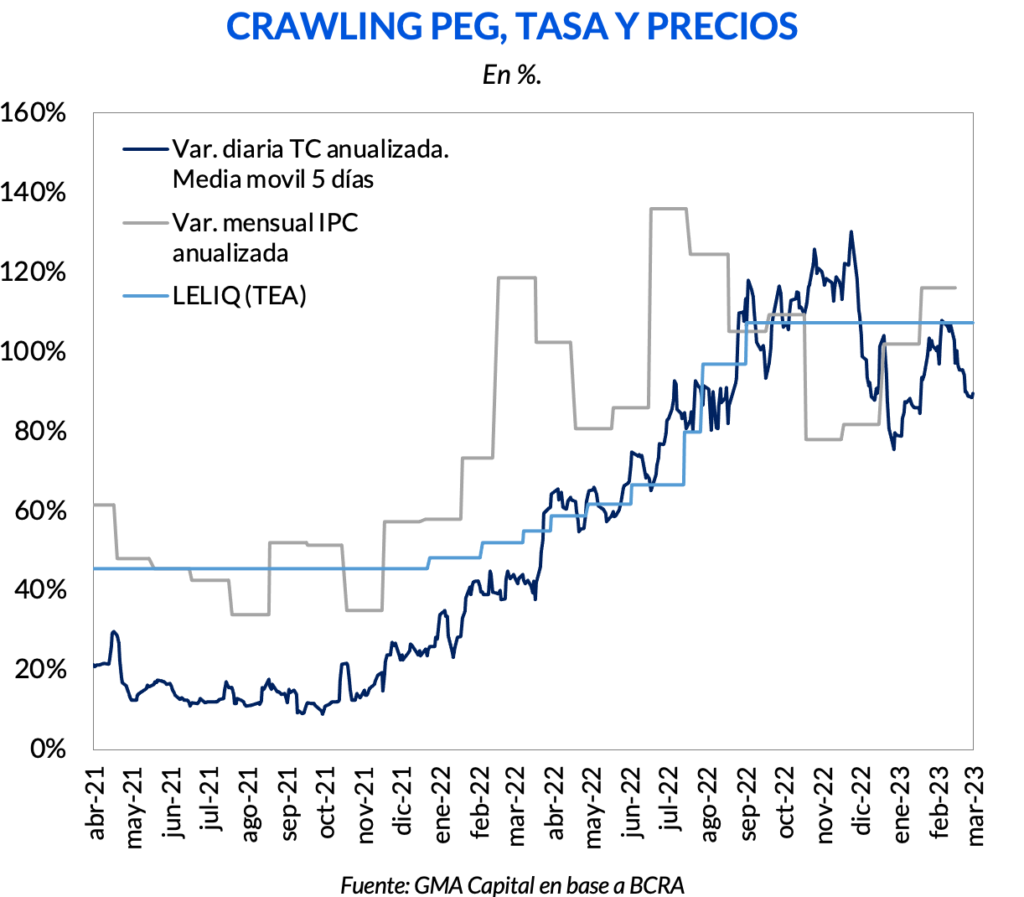

Con el 6,6% de febrero, tanto el crawling peg como la tasa de interés quedaron debajo del aumento de precios.

Respecto al tipo de cambio, tras la desaceleración que se comenzó a dar a comienzos del año, en febrero este se movió apenas 5,5%. Es decir, solo considerando el plano local, el atraso directo del tipo de cambio en el último mes fue de 1%. En enero el dólar mayorista se había movido por debajo de los precios por primera vez en 5 meses. Sin embargo, la diferencia había sido mucho menor.

Por otro lado, la tasa de política monetaria resultó ser negativa en términos reales por primera vez desde septiembre de 2022 (-5,2% TNA). Mientras que la tasa BADLAR resultó negativa en 9% (TNA).

Al mismo tiempo, a cambio de la modificación de la meta de reservas netas con el FMI, el Gobierno se comprometió a acelerar el crawling peg por encima de los precios, y también a tener una estructura de tasas reales positivas.

En este contexto, es probable que en la próxima reunión, el directorio del BCRA decida corregir al alza la tasa de interés de referencia, algo que no sucede desde septiembre. Suponiendo que la nominalidad se mantenga en torno a 6,6%, la tasa de interés debería subir entre 250 y 550 puntos básicos para mantenerse en el terreno positivo. Es decir, manteniendo este supuesto, la tasa de Leliq debería ubicarse como mínimo en 77,5% (TNA). Los medios hablaban de una eventual suba de 5 puntos porcentuales hacia la zona de 80% (TNA).

De todas formas, la sensación es que un costo de vida que se mueve a más de 100% anual, 50 puntos superior a cuando hace solo un año el presidente de la nación le había declarado la guerra a la inflación, no se lo puede combatir solo con tasa de interés, particularmente cuando el plano cambiario (tipo de cambio y reservas) y fiscal juegan otro partido.