Otro cisne negro electoral

El último domingo 22 de octubre se celebraron las elecciones Generales para candidato a Presidente por el período 2023-2027. Como marcaban casi todos en la previa, la definición quedó abierta, y Argentina se someterá a una segunda vuelta entre Sergio Massa y Javier Milei.

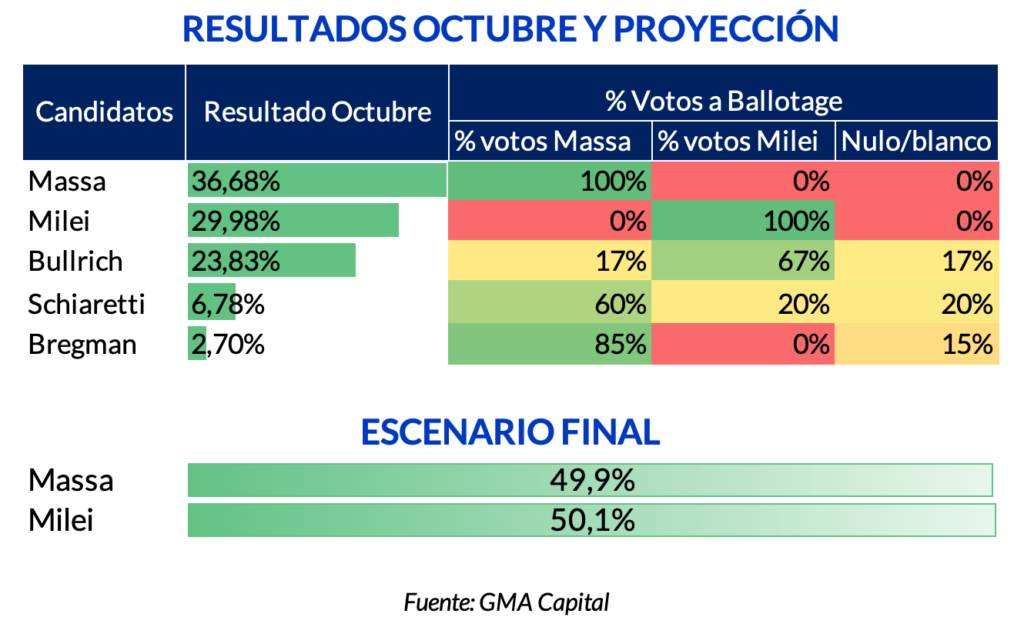

Hasta aquí, no hubo sorpresas. Pero el cimbronazo se dio en el orden de los candidatos. Contra todo pronóstico y pese al calamitoso estado de la macroeconomía, el actual ministro de Economía lideró la contienda con el 36,7% de los votos, mientras que el candidato libertario (de quien se esperaba la posibilidad de ganar en primera vuelta) se mantuvo en 30%, empardando su cosecha en las PASO.

Juntos por el Cambio tuvo una performance lamentable. Patricia Bullrich no logró capturar la totalidad de los votos de Horacio Rodríguez Larreta, y obtuvo 23,8%, quedando así fuera del ballotage. Por su parte, el actual gobernador de Córdoba, Juan Schiaretti, mejoró su desempeño y consiguió el 6,8% de los votos. Finalmente, Myriam Bregman quedó al final de la tabla con 2,7%.

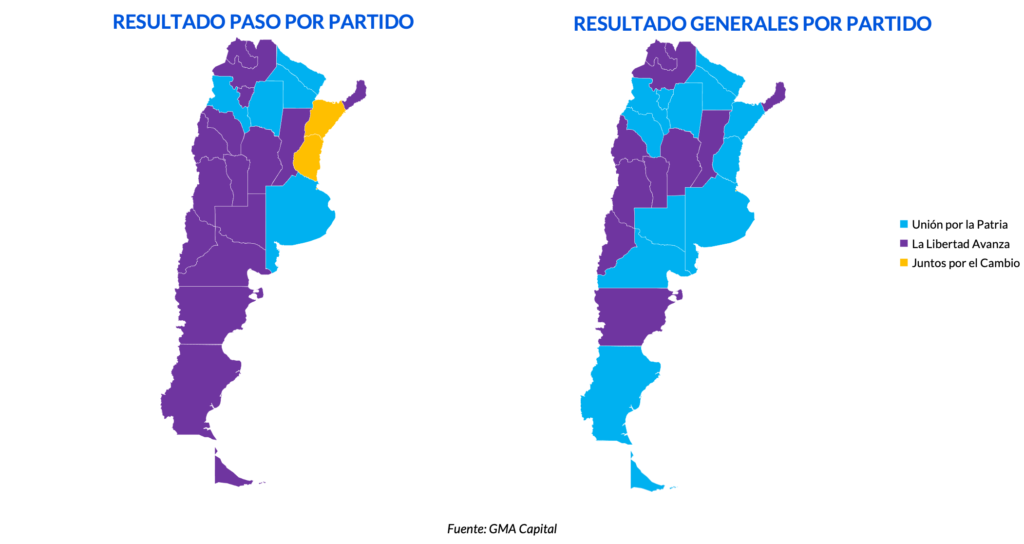

A nivel elecciones presidenciales, Argentina dejó de estar pintada de violeta. Milei pasó de imponerse en 16 provincias en agosto a 10 en octubre. Juntos por el Cambio perdió la delantera en Entre Ríos y Corrientes, y solo logró ganar en CABA. Unión por la Patria, por su parte, dio un batacazo y pasó de ganar en 5 provincias en las Primarias, a coronarse en 13.

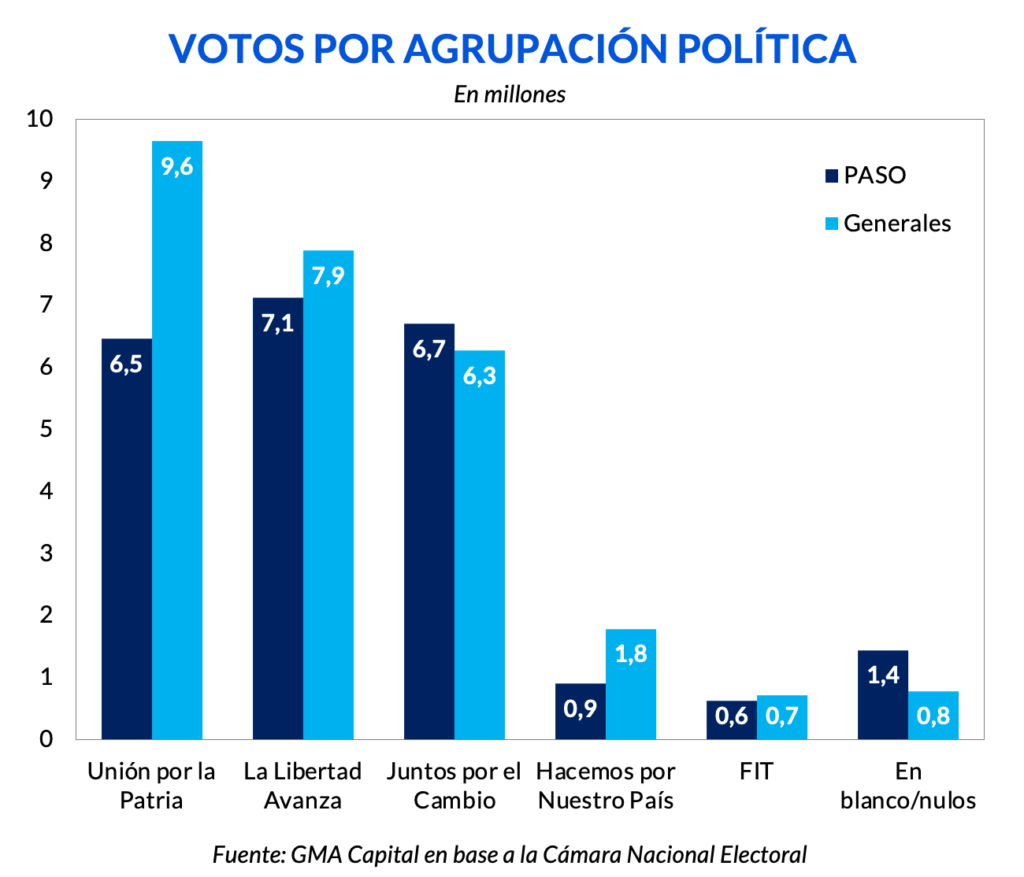

Es sorprendente como el oficialismo, que había sacado 27% en las PASO y quedado tercero, se haya impuesto de semejante forma. Impacta que no haya dado vuelta la elección quedando primero, sino que además lo hizo con casi 7 puntos de diferencia respecto al segundo. En esto, el aumento de la participación electoral parece haber tenido mucho que ver. En nuestro último weekly habíamos destacado el bajo nivel de participación de las PASO, con apenas 70,4% del padrón y lo determinante que este factor podría ser. Finalmente, en las elecciones del 22-O el 77% del padrón dio el presente, es decir, 3,7 millones de votantes nuevos.

El aumento de votos de Javier Milei fue proporcional al incremento de la participación, por lo que se mantuvo en el orden del 30%. Por su parte, aquí es donde se nota con mayor nitidez el fracaso de Juntos por el Cambio, que perdió 430.000 votos entre cada elección. Existe la probabilidad de que parte de esa masa electoral, votos que en las PASO fueron a Larreta, hayan ido a parar a otras fuerzas electorales como el oficialismo y el frente de Schiaretti.

Pero lo más llamativo fue el crecimiento del caudal de votos del oficialismo, que pasó de 6,5 a 9,6 millones (+47%). El aparato de Unión por la Patria, junto al reciente “Plan Platita” y la campaña “del miedo” en contra de las propuestas de la oposición (especialmente las de Milei) fueron efectivas para capturar el voto de quienes no participaron de los comicios de agosto.

Frente a este contexto, uno podría especular sobre distintos escenarios para ver qué tan consolidada es la diferencia, o si existe la posibilidad de que Milei revierta el orden en la segunda vuelta.

Lo cierto es que, si bien Massa tiene una cierta ventaja numérica y un plus por su perfil más moderado, no se puede dejar de lado el hecho de que hace más de un año es el Ministro de Economía, con un cuadro macro realmente pavoroso.

Con esto en mente, planteamos el siguiente escenario dejando de lado la proyección de votos en blanco: dos tercios de los votos de Juntos por el Cambio (4,1 millones que coinciden con la cantidad de votos que obtuvo Bullrich en agosto) irían a Javier Milei, mientras que el el tercio restante se repartiría en partes iguales entre votos para Massa y nulos/en blanco. Paralelamente, suponemos que el 60% de los votos de Schiaretti irían para Massa, mientras que el 40% restante se repartiría entre Milei y votos no afirmativos. Finalmente, suponemos que el 85% de los votos a Bregman se volcarían a Massa y el 15% restante por ninguno de los dos.

Si bien este caso presentado no deja de estar sujeto a objeciones, el ejercicio muestra lo reñida que puede llegar a ser la segunda vuelta. En el caso recién presentado, Milei se impondría con apenas el 50,1%, es decir, prácticamente un empate técnico. En este sentido, lo que defina la elección no solo será la estructura de los armados políticos, sino qué fuerza genera más rechazo: si se impone el repudio a la calamitosa situación económica actual o las propuestas radicalizadas del candidato libertario. En este sentido, será fundamental que Milei modere su discurso en caso de querer capturar un mayor caudal de votos, algo que ya estuvo haciendo desde su discurso post-electoral.

En los 20 días hábiles que hay hasta el ballotage, creemos que el Gobierno tendría incentivos para seguir procrastinando en el sinceramiento de precios relativos. En rigor, es muy probable que continúe con el dólar mayorista fijo en $ 350. Claro que el atraso del tipo de cambio real no se detendría. Para remarcar, hoy haría falta un ajuste nominal de 30% para recuperar el nivel de competitividad del lunes post-PASO.

Por el lado de los financieros, podríamos ver una calma transitoria después del overshooting de la semana pasada derivado de los temores de una dolarización a toda costa por parte de Milei. Pero el dato de inflación de octubre que se conocerá el 14 de noviembre y el efecto de eventuales medidas fiscales para incentivar la demanda agregada podrían darle nuevo impulso a las cotizaciones más cerca de la segunda vuelta. Sin embargo, tanto la aparición de señales de moderación en los discursos de los candidatos como mayores precisiones sobre sendos programas de gobierno, especialmente si hay una creíble baja del déficit fiscal, podrían contribuir a reducir la volatilidad.

Mientras tanto, la presión sobre las reservas podría ser morigerada con el uso del swap con China. El nuevo tramo implica un poder de fuego de hasta USD 170 millones hasta el 10 de diciembre que colaboraría pagar importaciones del país asiático y evitaría una paralización total del comercio exterior. De todas formas, una brecha de 180% seguiría atentando contra la acumulación de divisas. Por eso, el cuadro de situación de las reservas netas continuaría siendo muy delicado. Estimamos que el stock podría ser estar entre USD 12.000 millones y USD 14.000 millones en negativo hacia el ballotage.

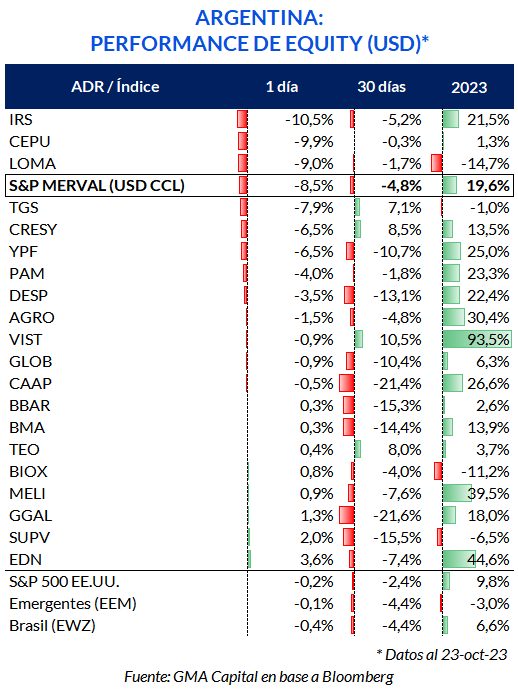

La reacción del mercado a la sorpresa del domingo fue negativa en líneas generales. Al mismo tiempo, indicaría la expectativa de una mayor calma de corto plazo a costa de peores perspectivas para el mediano plazo.

El “contado con liqui” recortó 4% con medido con acciones y 7% tomando Cedears. La brecha cambiaria quedó en 181% y 170%, respectivamente. En tanto, los futuros de tipo de cambio recortaron hasta 29%, con la posición de diciembre operando en $ 595.

En el mercado internacional de bonos en dólares, el que es conocido por tener a “los inversores más inteligentes”, hubo ventas masivas que dejaron pérdidas promedio de 7%. En la plaza local, en cambio, se vio una tendencia mixta. Hubo un feroz desplome de los precios de los títulos dollar-linked y duales de hasta 11%. En las antípodas, los bonos ajustados por inflación repuntaron hasta 12%.

Por su parte, las acciones experimentaron una jornada negativa en términos generales. El S&P Merval cedió 9% en dólares (al CCL), con caídas pronunciadas en papeles con actividades reguladas como utilities y oli & gas. La excepción fue Edenor, cuyo ADR mejoró 3,6%.