¿Qué hay detrás de la inflación récord?

Argentina lleva un track record pavoroso en materia inflacionaria, con una aceleración en el nivel de precios que se viene dando prácticamente de manera ininterrumpida desde hace casi 20 años. Hoy nos encontramos frente a guarismos de dos dígitos por mes, algo no visto desde la hiperinflación, con un aumento de precios interanual superior a 130%.

Las razones detrás de los procesos de inflación alta y persistente como el actual han sido estudiados hasta el hartazgo en la academia. En esto, y para resumir la cuestión, vale citar a dos eruditos de la materia, galardonados con el Nobel de Economía. Milton Friedman sentenciaba que “la inflación es siempre y en todo lugar un fenómeno monetario”. Tomando el espíritu de la frase original, Thomas Sargent se refirió al respecto de la siguiente forma: “la inflación persistentemente elevada es siempre y en todo lugar un fenómeno fiscal, donde el banco central es su cómplice monetario”.

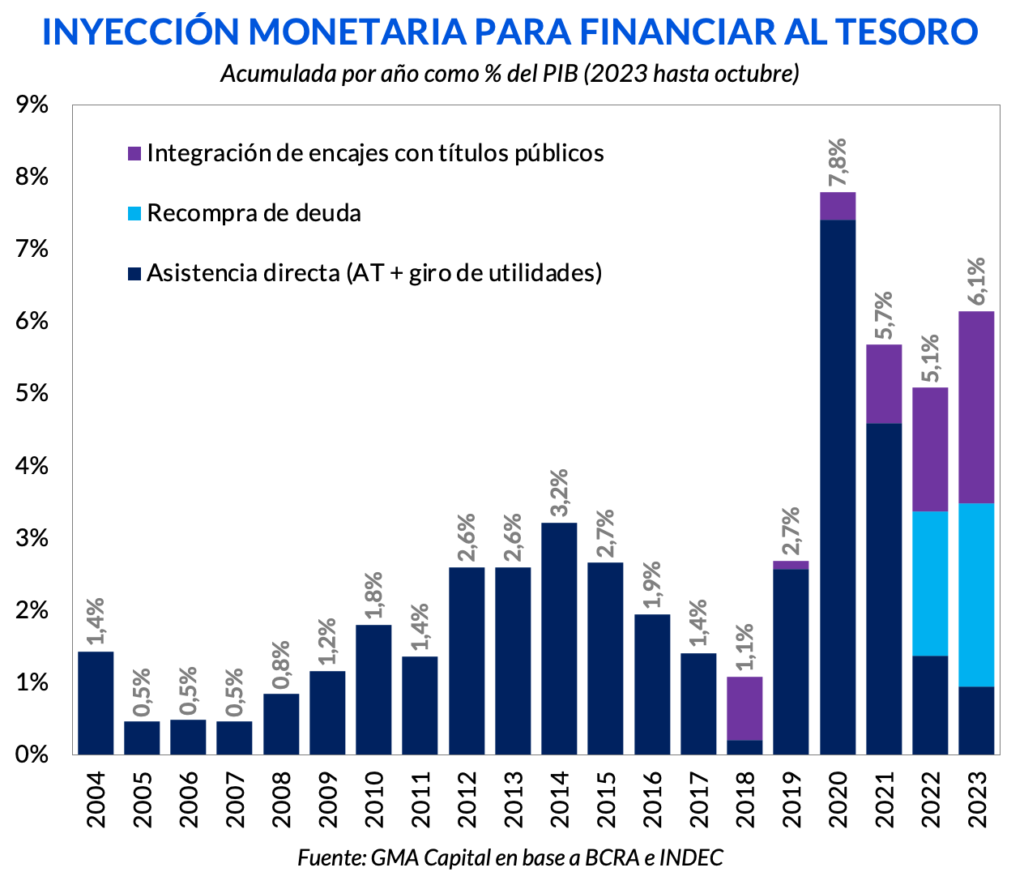

Los datos van completamente de la mano con estas afirmaciones. Argentina exhibe déficit primario de manera ininterrumpida desde 2010, con acceso muy escaso al crédito para cerrar ese gap, que se tradujo mayor emisión. En suma, desde 2020 la asistencia monetaria al Tesoro ganó una relevancia extraordinaria. Algo que no se revirtió con el pasar de los años.

Pese al justificado aumento del déficit en el año 2020 (generalizado a lo largo y ancho del mundo) Argentina, a diferencia del resto de países, no corrigió ese desequilibrio de manera firme a partir del año siguiente. Y es que la inyección monetaria pasó de 7,8% puntos del PIB en 2020 a 5,7% en 2021, aun muy por encima de los niveles previos. En los años posteriores prácticamente no bajó de los 5 puntos del producto, y en los cuatro años de gestión Fernández acumuló 25% del PIB.

La demora en llevar a cabo el ajuste post-pandemia devino en la crisis de mediados de 2022, que terminó con la eyección de Martín Guzmán del Palacio de Hacienda. En su llegada al Ministerio de Economía, Massa había prometido no recurrir al uso de Adelantos Transitorios para financiar al Tesoro en que lo restaba del año. Técnicamente cumplió con esa consigna, ya que en 7 meses hasta marzo de 2023 no se volvió a emitir por esta vía1. No obstante, esto no redujo la asistencia monetaria al Tesoro. Solo cambió la forma de hacerlo.

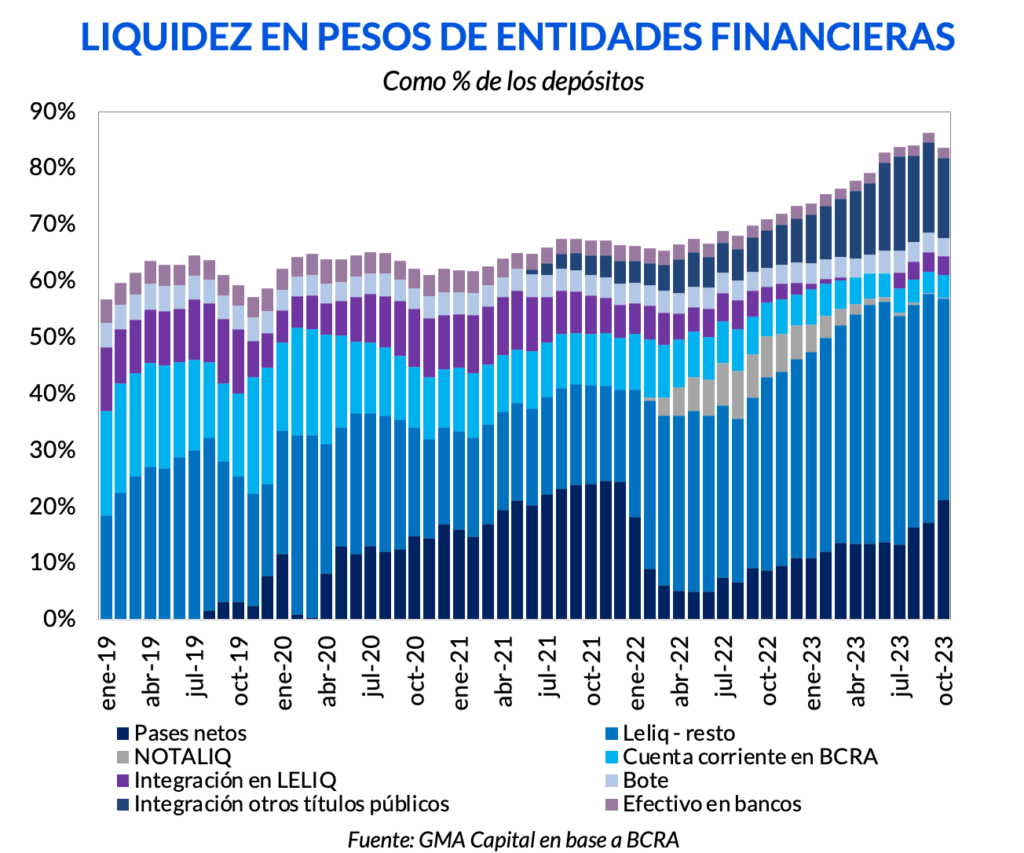

Por un lado, el Banco Central aumentó de forma sostenida sus compras de deuda en pesos en el mercado secundario. De esta forma, emite para recomprar títulos, fundamentalmente a entidades públicas, quienes luego participan de las licitaciones con esos pesos. Esta partida representó 2% del PIB durante el año pasado y 3,3% en los diez meses de 2023 si también sumamos el ejercicio de puts en manos de los bancos.

Por otro lado, la mayor fuente de inyección exógena de pesos en lo que va de este año fue la integración de encajes con títulos públicos. Desde mediados del año pasado se relajaron ciertas regulaciones sobre el efectivo mínimo de los bancos, y el stock de títulos públicos integrables como encajes pasó de representar 9,1% de los depósitos en septiembre de 2022 a 17,4% en octubre de 2023. En lo que va del año esto supuso una inyección de pesos por $ 4,9 billones, es decir, 2,7% del PIB.

Con todo esto, la inyección de pesos por estas tres partidas (Adelantos Transitorios y Giro de Utilidades, recompra de deuda y integración de encajes) ya suma 6,1% del PIB a dos meses de finalizar el año, por encima de todo lo que se emitió en 2022 (5,1% del producto).

En definitiva, a la economía no le importa cuál es el origen contable de esos nuevos pesos; si viene de Adelantos Transitorios o si son producto de la recompra de deuda en el mercado secundario. En una situación como la actual, con una inflación récord y una demanda de pesos en caída, todo esto se traduce en mayor nominalidad. En suma, el reciente conjunto de anuncios en el marco del nuevo “Plan Platita” supone una profundización del déficit que necesariamente cierra con mayor emisión.

En este contexto, y gane quien gane en la segunda vuelta electoral, el ajuste en las cuentas públicas será una condición necesaria si lo que se busca es corregir este sendero constante y sonante de aceleración inflacionaria.