Atención con el déficit cuasifiscal

La semana pasada el BCRA decidió subir sus tasas de política monetaria. Así, las tasas de LELIQ y pases a un día escalaron 950 puntos básicos y cerraron en 69,5% TNA (96,8% TEA) y 64,5% TNA (90,5% TEA) respectivamente. En tanto, la inflación de julio fue de 7,4% (136% anualizado) y la acumulada en los primeros 7 meses fue del 46,2% (91,8% anualizado).

De esta forma, a través de una mayor tasa de interés en relación a la tasa de devaluación se busca incentivar la liquidación de las exportaciones.

A su vez, la política de tasas podría contener en el corto plazo a las cotizaciones libres del tipo de cambio, ya que de alguna manera se estaría incentivando a posicionarse en activos en pesos (aumentando la oferta de divisas y conteniendo así el precio).

Sin embargo, ante la poca precisión del ajuste y el nulo ahorro fiscal que supone la reducción de subsidios para este año, la política monetaria contractiva podría ser hasta contraproducente para reducir la inflación.

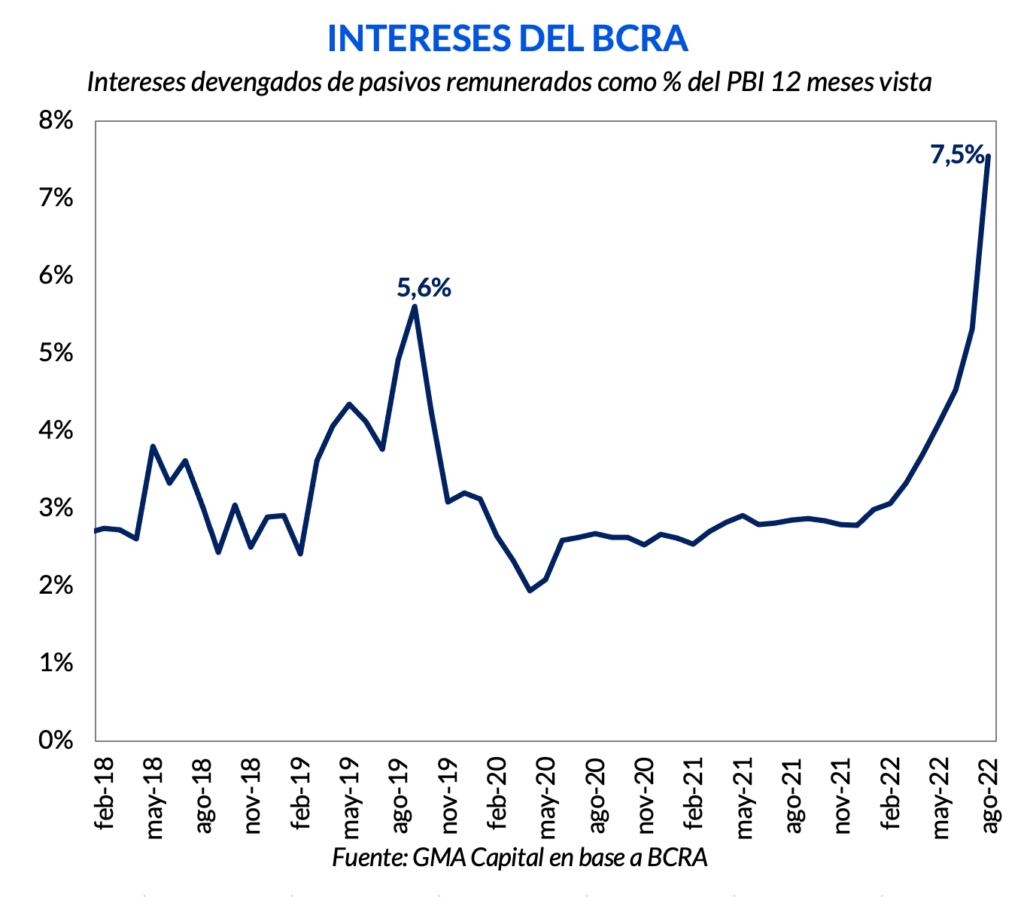

Hoy el stock de LELIQ y Pases netos es de $ 7,03 billones. Para tomar dimensión, es casi el 10% del PBI y el 160% de la base monetaria. Al devengar intereses a una tasa anualizada promedio del 96%, el déficit cuasifiscal vuelve al centro de la escena.

Ante el elevado stock de pasivos remunerados, sólo los intereses devengados implicarían un peso del 7,5% del PBI. Si bien la tasa de política monetaria se encuentra negativa en términos reales al tomar el dato de inflación de julio, la licuación de los pasivos remunerados será posible sólo con una inflación de tres dígitos.

Sin confianza ni plan a la vista, los crecientes intereses de la deuda del Banco Central son la promesa de una mayor emisión monetaria en el futuro y, probablemente, de renovadas tensiones sobre los precios y el tipo de cambio.