El Gobierno deberá surfear una ola de vencimientos

El Ministerio de Economía apenas aprobó el último test que le supuso el mercado. La promesa de financiar todo el déficit hasta el próximo año con deuda sumado a los mayúsculos vencimientos que se aproximan prometen agregar dosis de incertidumbre al mercado de deuda soberana. 2023 está cada vez más cerca y las complicaciones del Tesoro en colocar deuda a un plazo mayor son claras. ¿Cómo llegará el Mundo Pesos al próximo mandato?

En un contexto adverso para el mercado de deuda local, el Ministerio de Economía logró por poco pasar la prueba de los nuevos vencimientos. Mientras que esta semana vencían $ 164.000 millones por Lecer, en la última licitación el Tesoro consiguió $ 17.000 millones extras, es decir, alcanzando así una tasa de rollover de apenas el 110%.

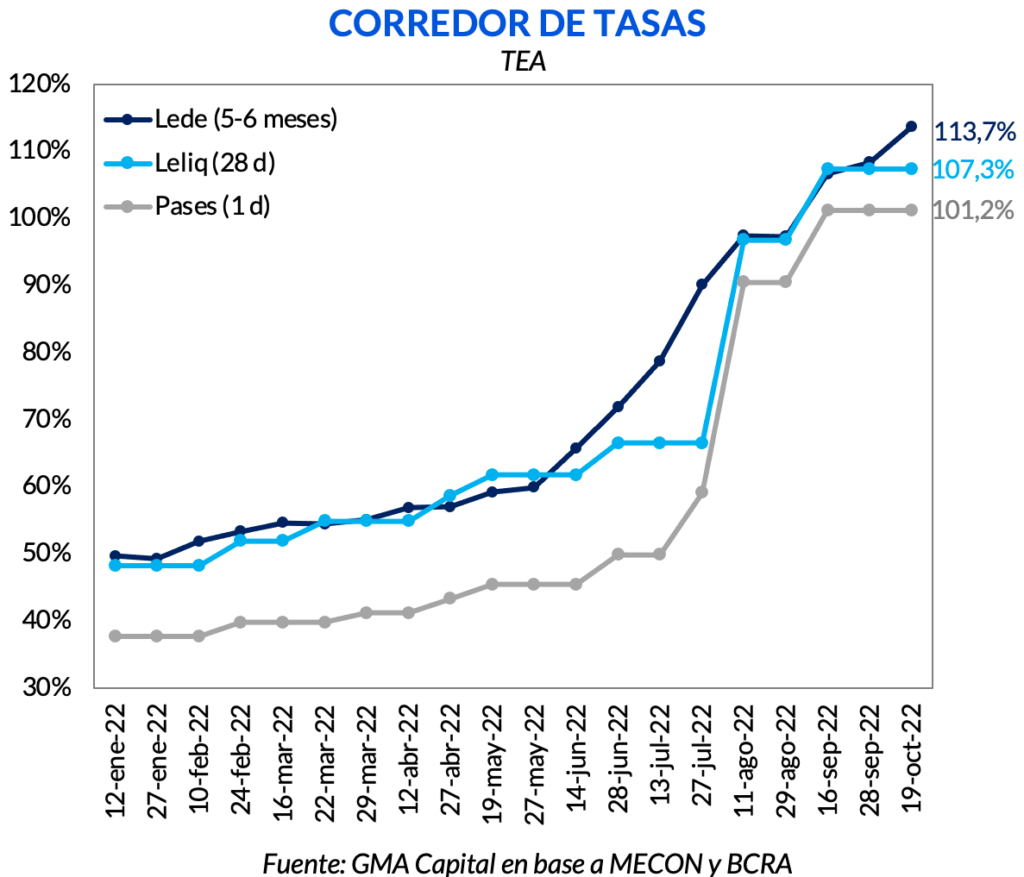

Si bien es un resultado aceptable, teniendo en cuenta lo pesadas que fueron las últimas semanas para el mercado de deuda local, se tuvieron que convalidar tasas superiores en relación a las últimas licitaciones. La tasa de corte para la Lede a febrero fue de 87,2% TNA (113,7% TEA) y para la Lecer a mayo fue de 3,5%.

Teniendo en cuenta que el Gobierno se comprometió a no utilizar Adelantos Transitorios del Banco Central para financiar al Tesoro hasta fin de año, esto supone un desafío extra para el mercado de deuda en pesos.

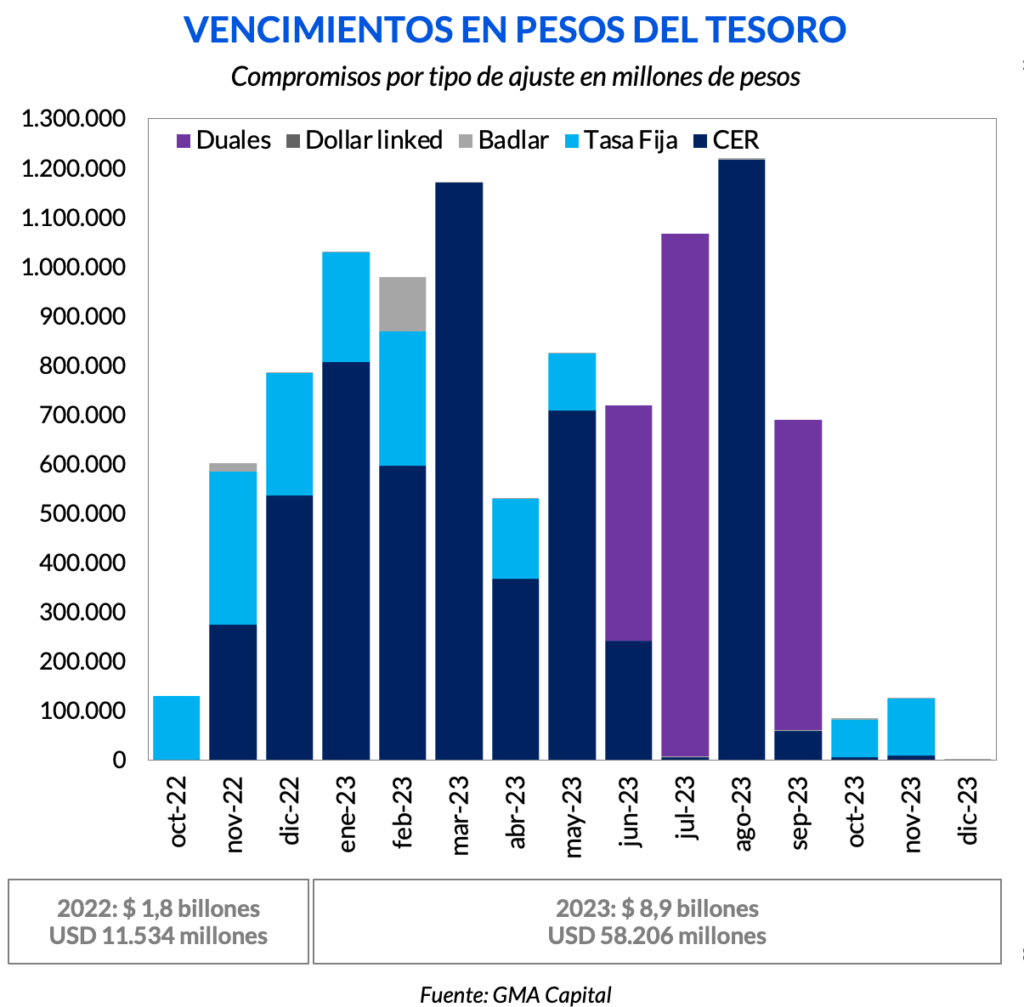

De cumplirse la meta con el FMI, que implica un déficit primario anual de $ 2,016 billones, el mercado deberá financiar al Tesoro por casi de $ 900.000 millones. Sumado a los vencimientos que restan en el año por casi $ 1,8 billones, la tasa de rollover necesaria para las últimas licitaciones debería ubicarse en torno al 150%.

Para tomar cierta dimensión, en cada una de las últimas cinco licitaciones del año, el Tesoro deberá conseguir financiamiento extra en promedio por casi $ 175.000 millones.

Así las cosas, existe una prueba aún más difícil de superar. El año que viene los vencimientos superan los $ 8,916 billones. Además, el 88% de estos instrumentos se encuentran atados a inflación y/o tipo de cambio. No solo eso, sino que además el Presupuesto supone que el mercado financiará el déficit primario en 2,7% del PIB.

Todo esto se da en un contexto donde las tasas forward se mantienen en niveles elevados. La Lecer hipotética entre marzo del 2023 y del 2024 de acuerdo a TX23 y TX24 sugiere un rendimiento de CER + 15%. En esta misma línea, la tasa implícita entre el Dual a julio 2023 y a febrero de 2024 supera el 16%.

Si bien no se sabe en base a información pública en manos de quién está la deuda soberana (fuentes de mercado estima que la mitad la tienen organismos públicos y la otra mitad privados), este sería un dato fundamental para entender cómo puede comportarse el Mundo Pesos durante el próximo año.

Los vencimientos hasta que comience el próximo mandato superan los $ 10,68 billones (USD 69.700 millones al tipo de cambio oficial) y al gobierno le cuesta cada vez más colocar deuda pasadas las elecciones. ¿Llegará airoso o viviremos momento de tensión en el mercado local? A partir de este momento, ya no solo depende de la praxis y voluntad del Gobierno, sino también las cartas que pueda llegar a mostrar la oposición.