Tensión en las negociaciones con el Fondo, ¿China al rescate?

Sin lugar a dudas, la débil situación en el frente externo y de las reservas netas se presentan como las mayores fuentes de riesgo económico durante el período electoral.

Tras el pago al FMI por USD 2.700 millones y los cupones de deuda en dólares, las reservas brutas cayeron a la zona de USD 26.600 millones, el mínimo desde 2016. En el caso de las reservas netas, perforaron USD 6.600 millones por debajo de cero, marcando un rotundo piso desde la salida de la Convertibilidad.

Gran parte de esta lamentable situación se explica por la performance del Banco Central en el MULC: desde que dejó de regir el “dólar soja 3” hacia finales de mayo, la autoridad monetaria se desprendió de USD 1.540 millones para hacer frente a la demanda privada. Éste es un claro reflejo de que, ante la sequía y un tipo de cambio que se apreció 20% en términos reales en el último bienio, con el dólar de $ 262 las cuentas externas no cierran.

Ante este panorama de escasez extrema de divisas, ya desde hace un mes y medio el BCRA comenzó a utilizar crecientemente los yuanes de libre disponibilidad. Originalmente, este monto era de hasta USD 5.000 millones, aunque el límite potencial se extendió hasta USD 10.000 millones el mes pasado.

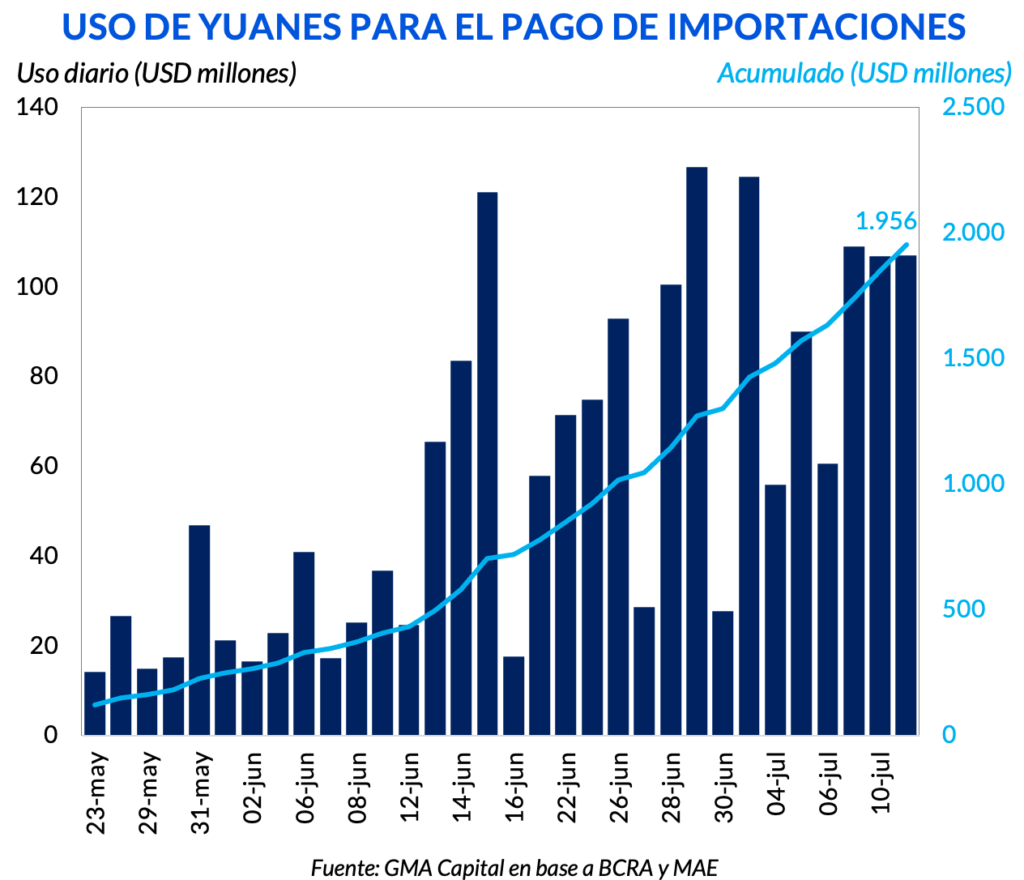

Si bien desde junio el BCRA se desprendió de USD 1.542 millones, nuestras estimaciones indican que habría vendido USD 1.782 millones vía yuanes y comprado dólares estadounidenses por USD 185 millones. Aún cuando el uso de la divisa china había sido reducido en la primera parte del año, desde enero el stock mermó USD 1.956 millones para atender a la demanda de importaciones. Este fue el uso meramente comercial. Pero el monto total asciende a USD 3.000 millones si además consideramos el capital en yuanes utilizado para hacer frente al último vencimiento con el FMI más allá de la suma que el BCRA tenía en DEGs ante la ausencia de desembolsos.

Las rispideces en la negociación entre Argentina y el Fondo provocaron que al 12 de julio aún no se haya llegado a un entendimiento para avanzar con el desembolso de USD 4.000 millones correspondiente a junio. ¿La razón fundamental? Argentina incumplió las metas acordadas y se niega a ajustar discretamente el tipo de cambio, mientras que desde Washington se oponen a que el Banco Central siga perdiendo divisas a $ 260. Lo cierto es que las partes deberían llegar a un acuerdo de manera urgente para que Argentina pueda afrontar los próximos vencimientos entre el 31 de julio y 1 de agosto por un total de USD 3.200 millones.

Para destacar la gravedad del cuadro, el país no tiene DEGs para morigerar la carga de intereses que se viene. Frente a esto, China habría dado luz verde para que nuestro país pueda emplear yuanes para cancelar los próximos servicios de deuda.

¿Cuánto podría extenderse esta cuestión? A priori, no por mucho tiempo. Tras haber consumido ya el 30% del monto de libre disponibilidad, le quedaría un resto de USD 7.000 millones. Considerando que se desprende en promedio de USD 60 millones de yuanes por día para atender la demanda privada de importaciones, el saldo solo bastaría para honrar los compromisos con el FMI hasta septiembre.

Por otro lado, activar el swap no es gratuito. Cada vez que la autoridad monetaria se desprende de yuanes, se activa el devengamiento de intereses. Debido a la confidencialidad del acuerdo, el costo específico es incierto, aunque rondaría en SHIBOR + 400 bps, en torno a 6%.

En consecuencia, es imperioso que Argentina logre acordar con el Fondo para cumplir con el programa financiero. En el caso contrario, si la economía llegara a diciembre sin ajustar el tipo de cambio y con reservas netas por debajo de USD 10.000 millones, la próxima gestión debería aplicar cirugía mayor de manera acelerada en el frente externo. Pero el riesgo mayor es que los tiempos se adelanten justo en medio del proceso electoral.

Al estado calamitoso de las reservas, habría que sumarle la deuda con importadores, que totaliza más de USD 12.000 millones desde febrero de 2022. También los dividendos retenidos que las empresas quieren girar a sus casas matrices, que se estiman en USD 30.000 millones. Y como si no fuera suficiente la presión externa, también hay que anotar a China como flamante acreedor por la activación del swap de los últimos meses, el nuevo facilitador del “Plan Llegar”.