La inflación de octubre fue 8,3%, nada para festejar

Se dio a conocer el último dato macroeconómico de relevancia a menos de una semana de la definición electoral final. Por debajo de lo que estimaban las consultoras y lo que midieron los principales IPC regionales, en octubre los precios subieron 8,3%. Lejos de tratarse de una buena noticia, este se ubica entre los cinco mayores guarismos de los últimos 30 años. Además, existen razones para proyectar una nominalidad acelerándose.

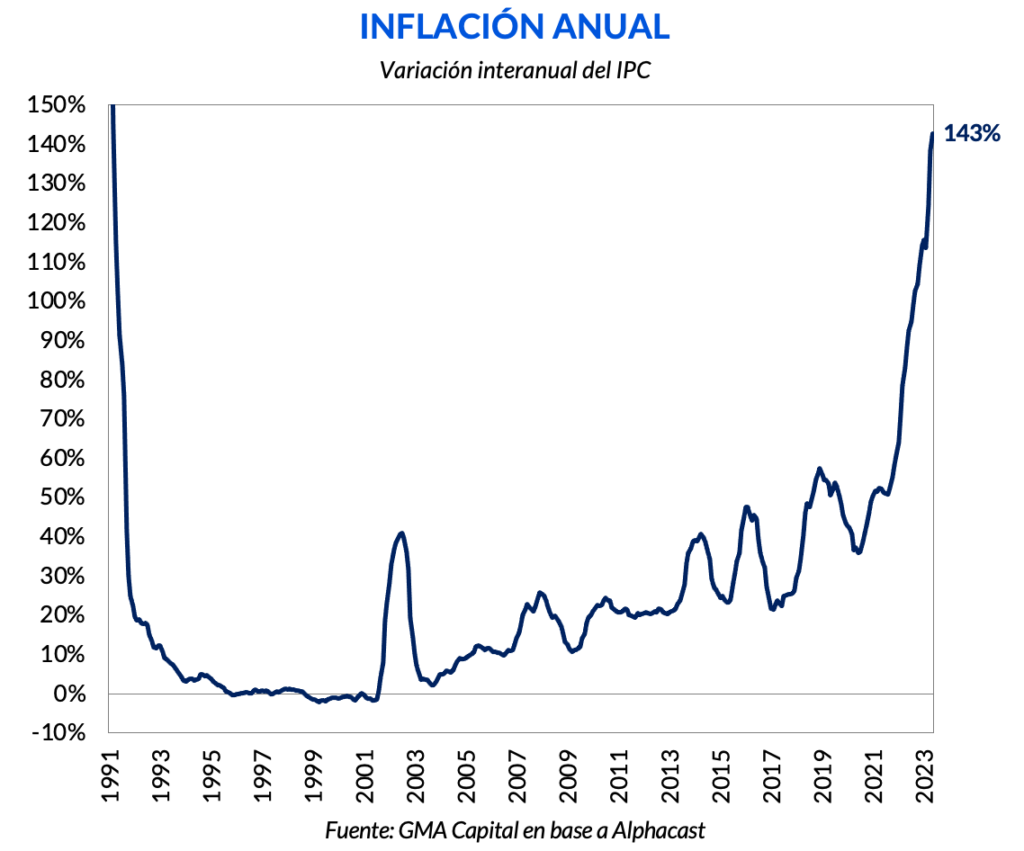

Los precios acumularon una variación de 142,7% en los últimos doce meses, un nuevo máximo en más de 32 años. Por su parte, en los diez meses del año el índice acumuló una suba de 120%, y se encamina a cerrar el 2023 cerca de 200%.

De lleno en la variación mensual, por primera vez desde julio se trata de un guarismo inferior a los dos dígitos. Los precios estacionales marcaron una suba de 7,6%, mientras que el componente núcleo, que captura la tendencia de largo plazo, escaló 8,8%.

No sorprende que el segmento de regulados, en medio del proceso electoral, haya sido la categoría que menos subió en octubre. Y es que durante ese mes avanzaron 6,6%. En esta línea, el dólar oficial se mantuvo constante durante todo el período.

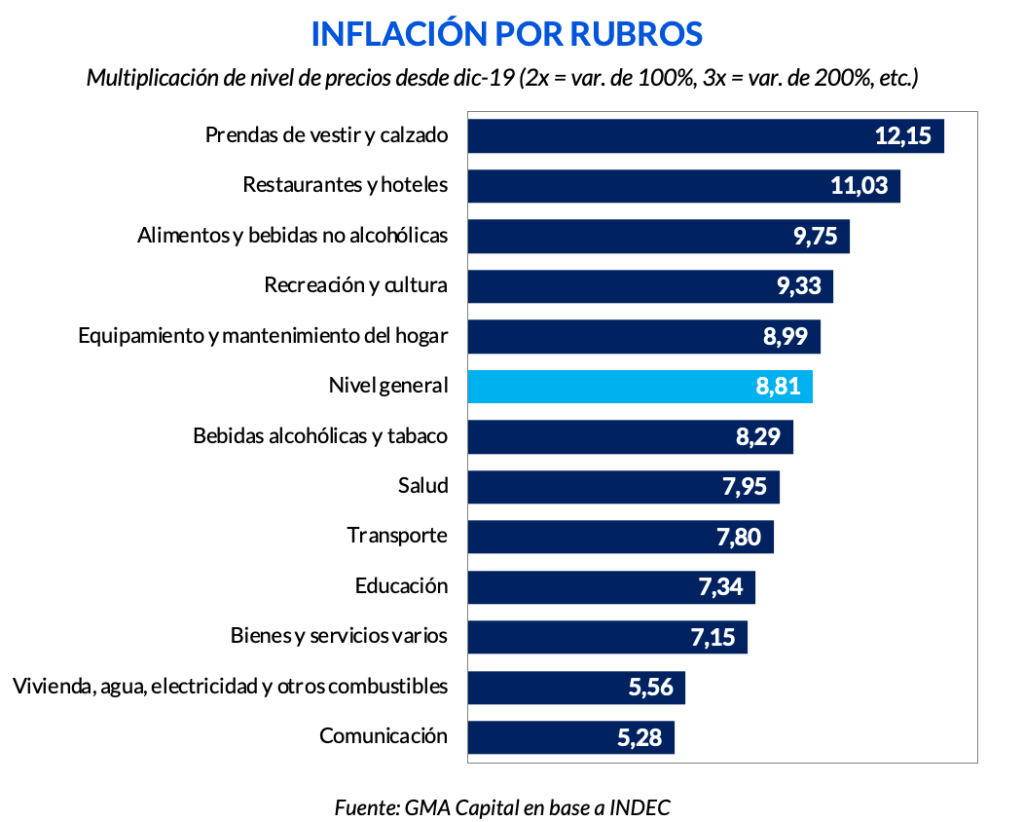

Entre las distintas divisiones, los mayores aumentos se observaron en Comunicación (12,6%), el único segmento que subió más que en septiembre. Fue seguido por Prendas de vestir y calzado (11%), uno de los rubros que en casi todos los meses de la gestión actual luchó por el podio. Alimentos y bebidas no alcohólicas, la división que más pesa en el índice, avanzó (7,7%). Esto último fue en cierta medida gracias a congelamiento de precios y del dólar oficial en particular, y la dinámica en este segmento fue clave para la desaceleración del IPC.

No obstante, y tal como señalamos en nuestro último weekly, existen varios argumentos para sostener que este no forma parte un proceso de desaceleración sostenida de la inflación, sino que se trataría de un dato aislado. En primer lugar, las mediciones de alta frecuencia ya muestran una nominalidad acelerándose en noviembre. Por otro lado, gane quien gane el domingo, la próxima gestión deberá llevar a cabo ajustes de precios relativos (principalmente en el dólar oficial y tarifas) que necesariamente tendrán un cierto impacto de corto plazo en el costo de vida.

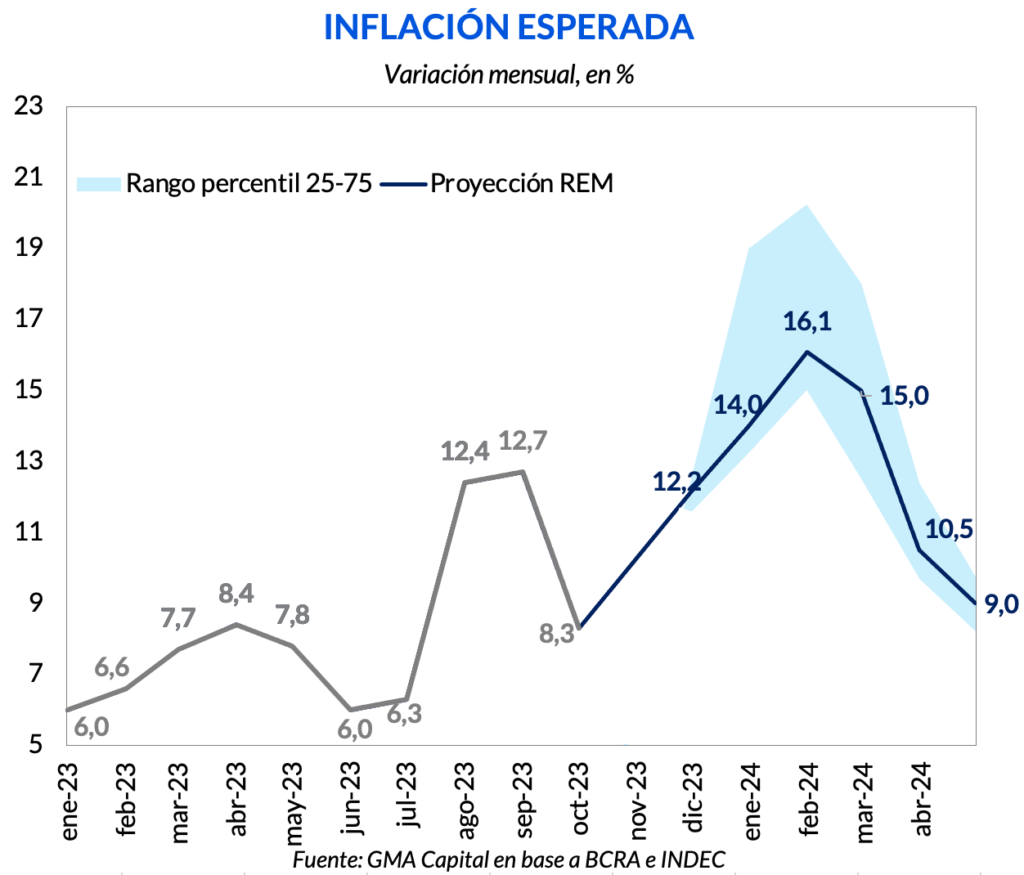

Ayer, al mismo tiempo que se publicó el dato de inflación, el BCRA actualizó el Relevamiento de Expectativas de Mercado (REM) correspondiente a octubre. El mercado espera una aceleración en el costo de vida de 16,1% en diciembre, para luego ir desacelerándose paulatinamente.

Es interesante que notar que, de acuerdo al REM, el consenso de mercado no espera variaciones mensuales inferiores a los dos dígitos hasta recién abril del año próximo. Finalmente, de consolidarse estos aumentos de precios, 2023 cerraría con una nominalidad de 185%.

En conclusión, si bien la baja en la inflación de 4,4 puntos con respecto a septiembre parece relevante, no existen argumentos sólidos ni anclas en las expectativas que prometan que este sea parte de un proceso sostenido de desaceleración en el IPC.