La meta fiscal con el FMI, una criatura extinta

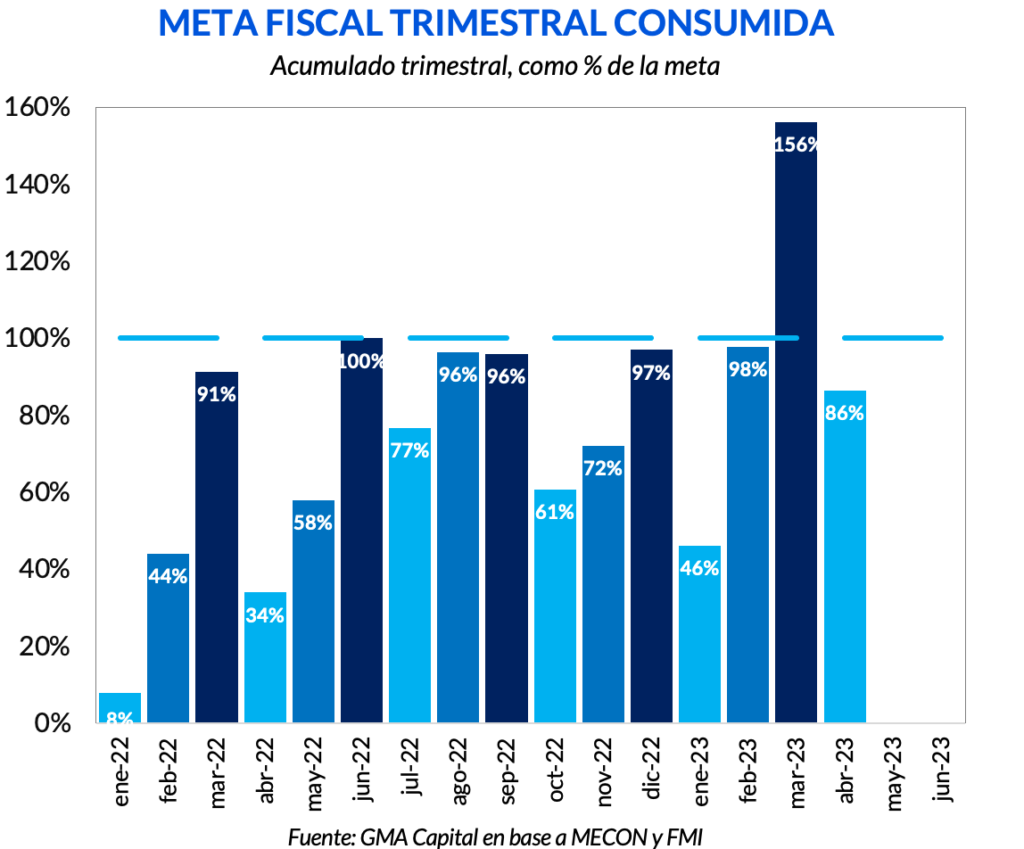

No aparecen buenas noticias por el frente fiscal. En abril se registró un déficit primario de $ 331.000 millones, rojo que asciende a $ 407.000 millones luego de incluir intereses. De esta forma, el resultado primario acumulado en los primeros cuatro meses del año ya es negativo por $ 1,02 billones. Y con esto, la meta del segundo trimestre con el FMI ya parece estar muy comprometida.

Vale recordar que el target pactado con el organismo permitía que los gastos superaran a los ingresos por $ 441.500 millones. Lejos del objetivo acordado, el déficit acumulado hasta marzo ascendió a $ 670.000 millones (56% por encima de lo establecido). Por esto y debido al desempeño de abril, el cumplimiento con las metas del segundo trimestre queda en jaque. Para estar ok, el rojo acumulado hasta mitad de año no debería superar los $ 1,18 billones. Es decir, el déficit entre mayo y junio debería promediar $ 80.000 millones mensual.

Con este resultado, el déficit acumulado en los últimos 12 meses bajo la metodología del FMI pasó de 2,51% a 2,64% del PIB. En los restantes ocho meses del año se debería ajustar a la baja en 0,75 p.p del producto, objetivo que parece difícil de alcanzar no solo por el año electoral, sino también por el impacto de la sequía en las cuentas públicas.

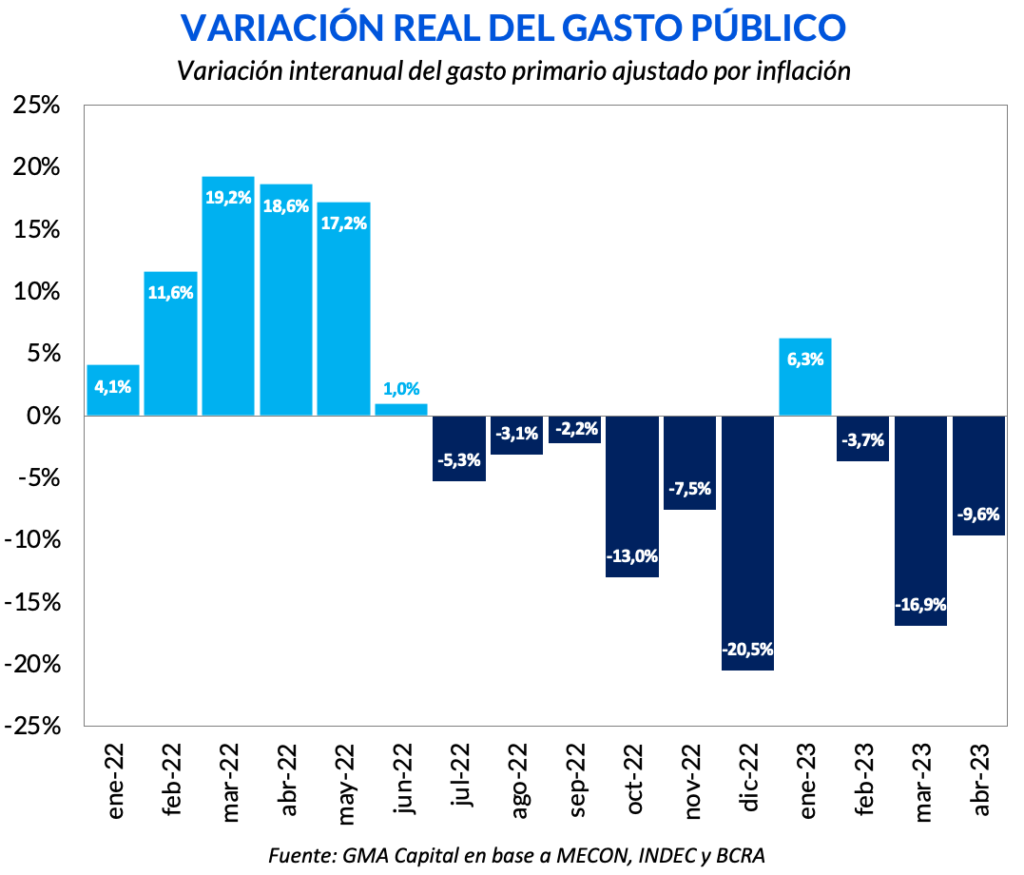

Este derrotero se dio aún con el gasto primario cayendo 9,6% interanual real y con todas las partidas recortando. En concreto, las transferencias discrecionales a provincias se redujeron 37% interanual real, el gasto en funcionamiento (principalmente salarios públicos) cedió 7%, los subsidios económicos 16% y el gasto en capital 4%. Por sobre todo, las prestaciones sociales (que representan más del 50% del gasto primario) se redujeron 9% interanual. Esto último fue gracias a la creciente inflación y el efecto que esto tiene sobre las jubilaciones, cuya fórmula de ajuste se mantiene rezagada respecto al aumento de precios.

Pese al ajuste mencionado (el gasto real cayó en nueve de los últimos diez meses), la merma en los ingresos fue aún mayor. En consecuencia, se profundizó el déficit. Los ingresos totales del fisco cedieron 17,7% interanual real. Esto no se debió en su totalidad a la sequía. De hecho, aún si dejamos de lado el ingreso por derechos de exportación, la recaudación total recortó 13% i.a. real. También se dio una caída importante en el segmento no tributario, es decir, rentas a la propiedad y otros ingresos corrientes.

Aún omitiendo los ingresos no tributarios y la recaudación por derechos de exportación, la recaudación fiscal recortó 3,6% interanual real. La creciente inflación también impactó de forma negativa sobre los ingresos reales del Estado, como también las señales de enfriamiento de la actividad.

En una situación como la actual, con las expectativas de inflación completamente desancladas, el Estado debería ser aún más contundente en su política fiscal y recortar el gasto con mayor firmeza. Es cierto que la sequía afectará el nivel de actividad y la recaudación tributaria. Sin embargo, con escaso acceso al crédito, el Estado debería ser contracíclico en su política fiscal con el objetivo de calmar las expectativas de una nominalidad creciente.

Eso, por ahora, no está sucediendo: en lo que va del año el Banco Central tuvo que emitir más de $ 2 billones ( $ 670.000 millones en Adelantos Transitorios y $ 1,4 billones en operaciones del mercado secundario), factor que prometerá agregar aun más presión sobre los precios. Con este razonamiento, cada nuevo traspié del Sector Público es sinónimo de una nueva amenaza sobre la estabilidad financiera.