Boom de liquidaciones sobre cierre del “dólar soja 3”

La tercera edición del Programa de Incremento Exportador está cerca de su fin. Si bien el tipo de cambio especial de $ 300 para las exportaciones de soja originalmente iba a estar vigente hasta el 31 de mayo, por el último feriado se extendió el plazo hasta el 2 de junio. Las postrimerías del “Dólar Agro” representan un buen momento para analizar qué nos dejó en términos de liquidación y compras de divisas del Banco Central, así como también compararlo con ediciones anteriores.

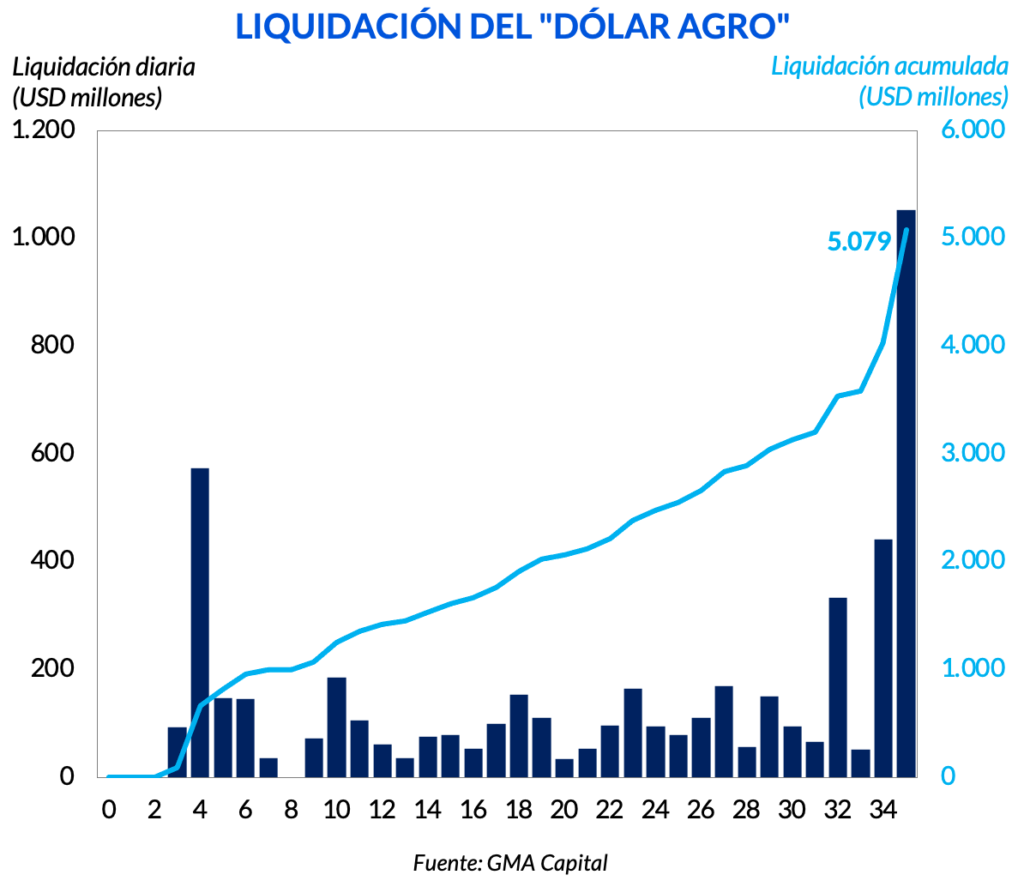

La última jornada trajo varias sorpresas. Y es que tan solo en la rueda del miércoles 31 de mayo se liquidaron USD 1.052 millones, marcando así un récord. Para ponerlo en perspectiva, es el 26% de lo que se había liquidado en el total de las 34 jornadas anteriores. De esta forma, desde que entró en vigencia el dólar de $ 300 se vendieron USD 5.079 millones.

¿Se cumplió así el objetivo de liquidación? No del todo. Desde el oficialismo esperaban que la liquidación de soja alcanzara USD 5.000 millones y considerando el resto de economías regionales otros USD 4.000 millones, de forma que la aspiración era USD 9.000 millones. Hasta la fecha, los USD 5.079 millones no abarcan solo a la soja. Para ver si en definitiva se cumplió o no el objetivo tendremos que esperar hasta el 31 de agosto, fecha en la que finaliza el “dólar agro” para todos los productos.

Repasando las últimas jornadas, se vio una marcada aceleración en las ventas. De hecho, casi la mitad de la liquidación total se dio en las últimas 10 jornadas (USD 2.525 millones). Si bien es un comportamiento que se repitió con menor intensidad en las ediciones pasadas de “dólar soja”, hay que tener presente una cuestión central. Como el tipo de cambio se fijó nominalmente en $ 300 durante el período determinado, la inflación deterioró el poder adquisitivo de ese valor de dólar. Desde que entró en vigencia, perdió 11,8%. Es decir, ubicándonos en el 10 de abril (fecha inicial del nuevo Programa de Incremento Exportador) el dólar de $ 300 equivale a $ 265 de ese momento.

Luego, si desde el punto de vista estrictamente cambiario, el incentivo era a liquidar apenas comenzado el programa, ¿a qué se debe entonces la reciente aceleración? Algo de esto puede estar vinculado a la cotización de la soja. A nivel internacional se experimentó una importante caída en el precio de la oleaginosa, y la tonelada llegó a cotizar por debajo de USD 470. Probablemente, el pánico de una caída aún mayor sumada al fin del tipo de cambio especial hayan incentivado a aumentar las ventas.

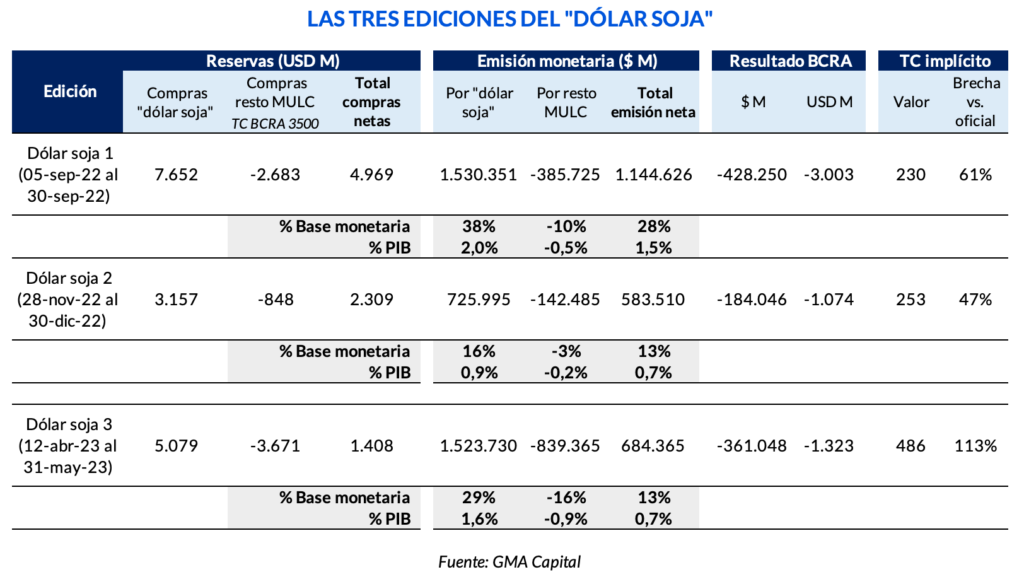

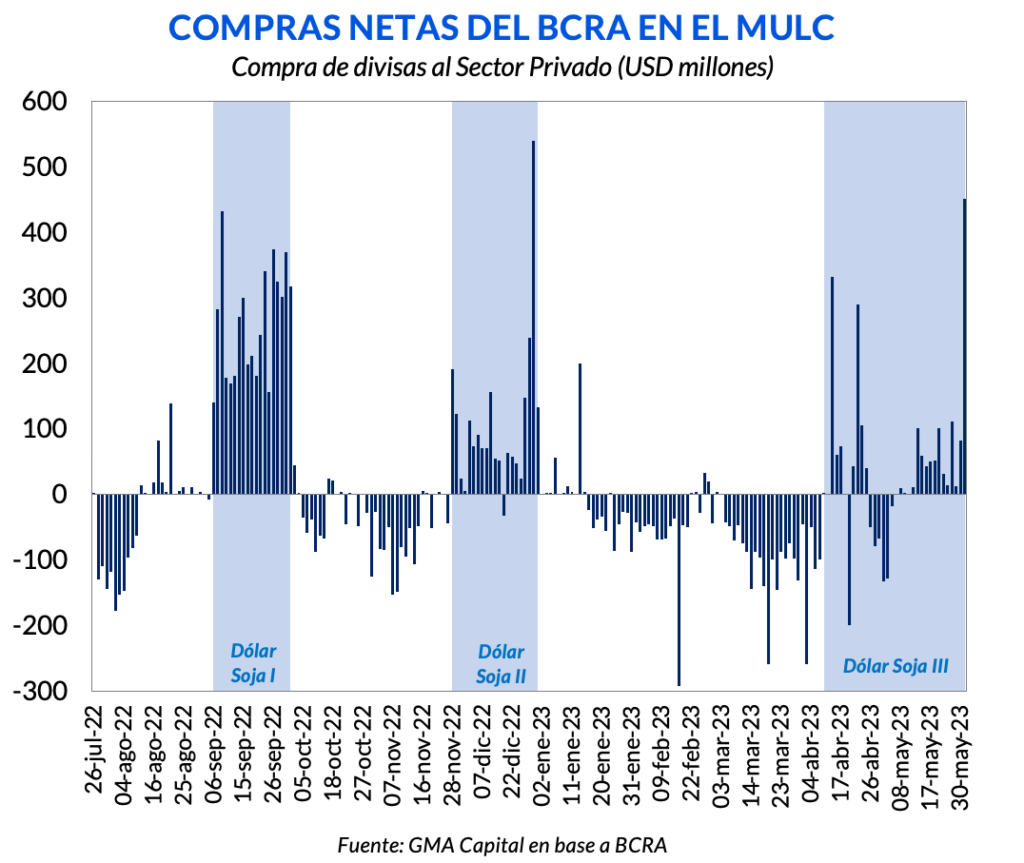

Desde que comenzaron las primeras liquidaciones, el Banco Central llegó a comprar en términos netos USD 1.408 millones. Respecto a las dos ediciones anteriores, ¿es poco o mucho? En septiembre las ventas de soja habían trepado a USD 7.652 millones. De este monto, el Banco Central había logrado comprar USD 4.969 millones (el 65%). En tanto, entre finales de noviembre y diciembre de 2022 la liquidación acumulada había sido de USD 3.157 millones, y el Banco Central había adquirido USD 2.309 millones (el 73%).

Ahora bien, si las liquidaciones de la edición más reciente ascendieron a USD 5.079 millones, pero las compras netas fueron de apenas USD 1.408 millones, significa que el Banco Central solo logró retener el 27% de lo liquidado. Una mala performance bajo esta perspectiva.

Otro punto a destacar es el tipo de cambio implícito que se pagó por la acumulación neta de divisas. En la primera edición se emitieron netos $ 1,14 billones para adquirir USD 4.969 millones, lo que representó un dólar implícito de $ 230 (una brecha de 61% respecto al tipo de cambio vigente a ese momento). Por su parte, en la segunda edición los USD 2.309 millones se compraron a un dólar implícito de $ 253 (brecha de 47%). Finalmente, en la edición menos exitosa, es decir, la última, se pagó un tipo de cambio implícito de $ 486. En otras palabras, se imprimieron $ 684.000 millones para comprar USD 1.408 millones.

Una vez que deje de estar vigente la mejora cambiaria para los exportadores de soja, la performance del Banco Central en el MULC muy probablemente vuelva a deteriorase. De esto dependerá parcialmente que tan exitoso resulte ser el “dólar agro” para otros bienes por fuera de la soja. Lo más preocupante de que el Banco Central vuelva a su estado habitual de vendedor neto de divisas es que hoy las reservas netas se encuentran en terreno negativo en torno a USD 1.500 millones. Frente a este panorama, solo un adelanto de desembolsos de organismos multilaterales podrá evitar más estragos en el frente cambiario.