No es el déficit energético, ¡es el atraso cambiario!

El resultado comercial de julio ha marcado déficit por segundo mes consecutivo, esta vez de USD 437 millones. Se trata así del peor mes desde agosto de 2018.

Es cierto que los elevados precios sumados a la mayor demanda de la energía han sido uno de los factores más relevantes en explicar el rojo en la cuenta comercial. De hecho, mientras que el resultado comercial acumulado de los últimos 12 meses arrojó un superávit de USD 9.082 millones, si quitásemos el balance energético, el superávit habría ascendido a USD 13.672 millones. Es decir, el déficit energético de los últimos 12 meses representó más de USD 4.500 millones.

Sin embargo, considerar únicamente la cuestión energética sería ver la realidad con un solo ojo. La tardía respuesta de los bancos centrales en contraer su política monetaria, sumada al conflicto de Ucrania, han implicado un superciclo en materia de commodities, favorable para las exportaciones de bienes primarios.

A pesar del atraso coyuntural en la comercialización del agro, la liquidación de acumulada hasta julio superó los USD 22.700 millones, aún por encima de lo liquidado durante el 2021 para el mismo período, que había marcado un récord. Sin embargo, ya comenzamos a ver una cierta caída en los precios de los productos agrícolas. Un mayor endurecimiento de la política monetaria de la FED podría causar la peor pesadilla en materia comercial.

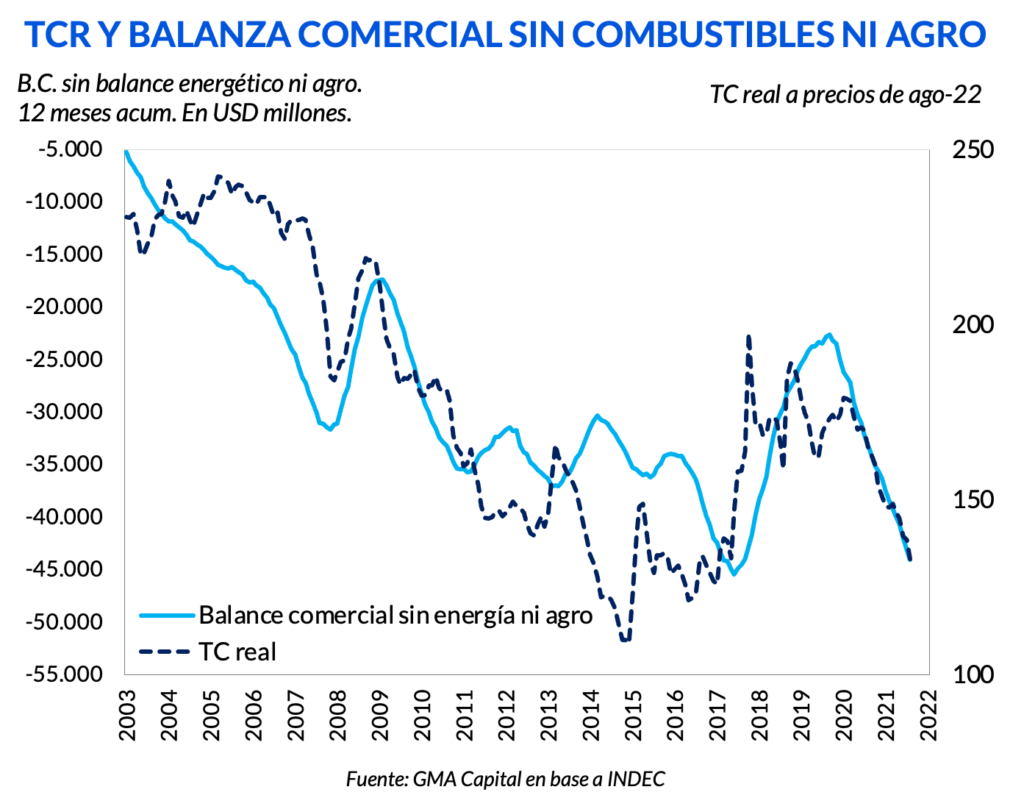

El resultado comercial dejando de lado las exportaciones del agro y el balance energético se encuentra en niveles deficitarios no vistos nunca antes en tiempos de cepo.

Al descontar estas dos partidas del balance comercial, observamos que el saldo del resto de los bienes correlaciona perfectamente con el tipo de cambio real, que es un proxy de la competitividad-precio argentina. Un tipo de cambio real más apreciado incentiva a incrementar las importaciones, generando el efecto opuesto en el caso de las exportaciones.

Así, en un contexto en el cual faltan dólares y el tipo de cambio real se encuentra en niveles de apreciación comparables a los de 2018, la corrección cambiaria parecería ser inevitable, más aún si existe una reversión en el superciclo de commodities.

Sin embargo, la coyuntura es sumamente desafiante con una inflación anualizada de 3 dígitos. En este marco, una devaluación sin un ajuste fiscal consistente no solucionaría ningún problema. A estos niveles de nominalidad, el pasaje a precios se daría rápido (sin poder ganar en términos de competitividad) y se estaría agregando combustible a la situación inflacionaria.

En definitiva, para corregir los desbalances externos, será condición necesaria realizar un ajuste fiscal consistente y creíble, que apunte principalmente a corregir la inercia inflacionaria.