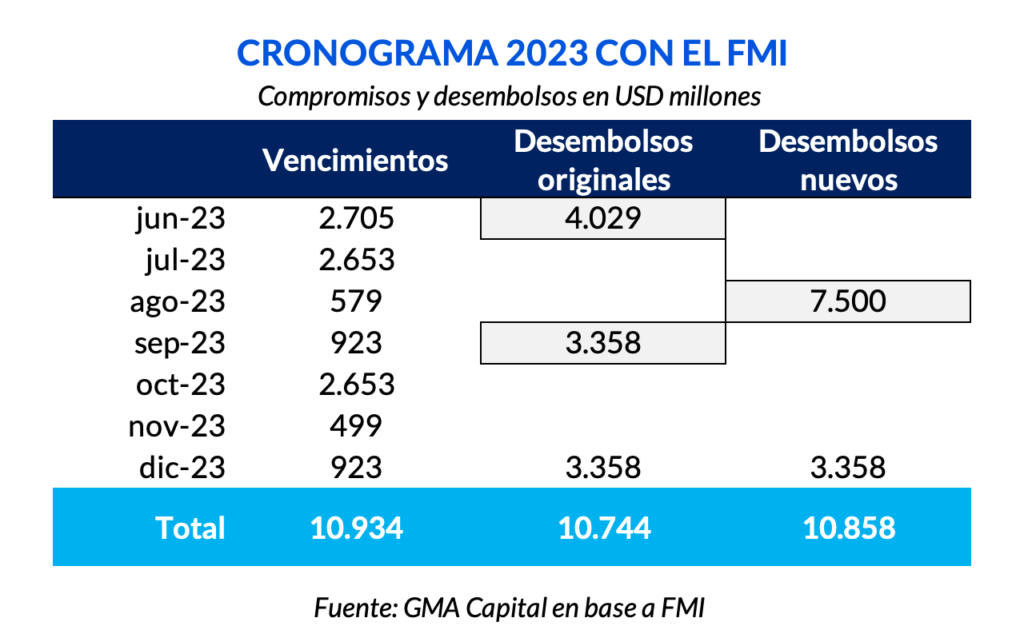

Tal como estaba previsto, y pese al incumplimiento total de las metas, llegó desde Washington el desembolso de USD 7.500 millones. De la mano de los DEGs vino una modificación en los objetivos de acumulación de reservas y asistencia monetaria al Tesoro, mientras que el target fiscal se mantuvo inalterado.

Con relación a las arcas del Estado, esta semana se dio a conocer el resultado de las cuentas públicas del mes de julio: un déficit primario de $ 334.366 millones. No es la profundización del rojo en sí lo que causa mayor preocupación, sino que las alarmas fueron encendidas por la dinámica del gasto público: por primera vez desde enero las erogaciones treparon en términos reales. ¿Se viene otro “Plan Platita”?

Frente a esta cuestión, señalamos los riesgos que un giro hacia una política fiscal expansiva podría representar. En tal caso, la inflación no solo se vería recalentada por la reciente devaluación del peso y por el desajuste en las expectativas, sino también por el excedente monetario necesario para financiar el desequilibrio fiscal.

Llegaron los dólares del FMI

El miércoles 23 de agosto el Directorio Ejecutivo del FMI aprobó por unanimidad el desembolso de los esperados USD 7.500 millones. En el marco de la quinta y sexta revisión del Acuerdo de Facilidades Extendidas, el organismo dio el visto bueno a pesar de los reiterados incumplimientos de las metas y expandió el total de desembolsos a USD 36.000 millones.

“No se alcanzaron los objetivos clave del programa hasta finales de junio de 2023 debido a la sequía sin precedentes y a desviaciones de las políticas, requiriendo la aprobación de exenciones por incumplimiento”, afirma el comunicado oficial.

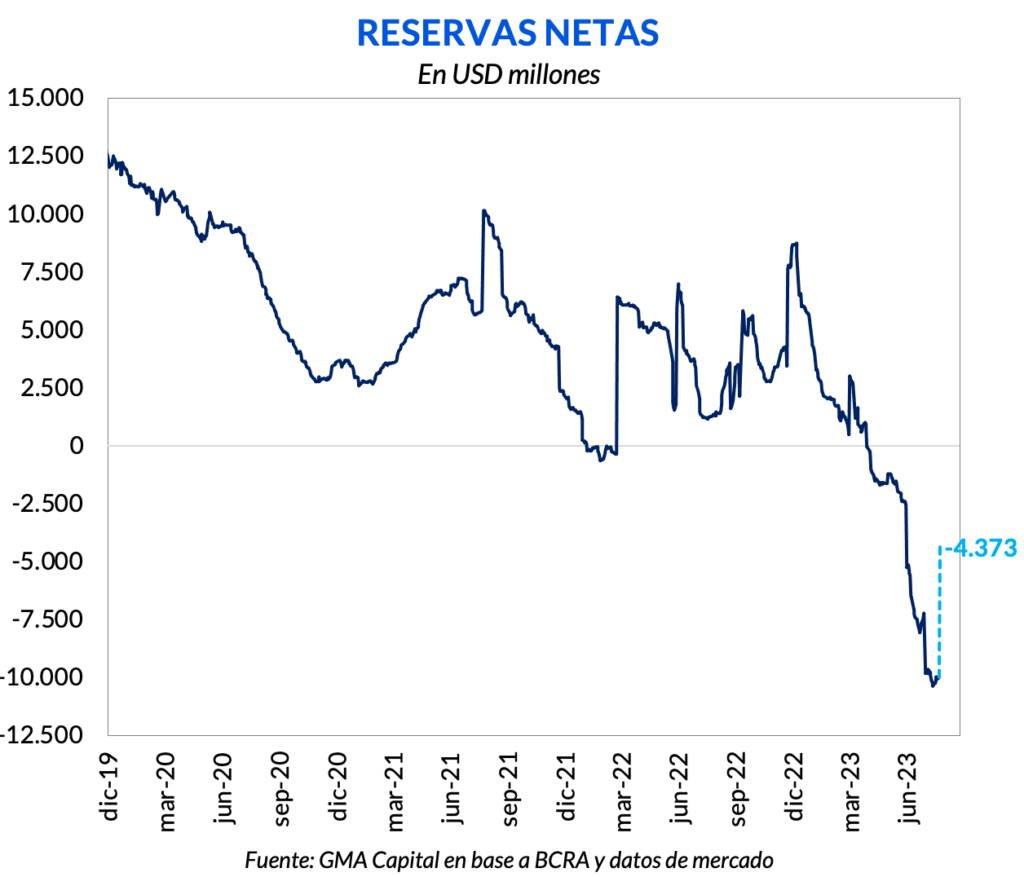

De todas formas, el Banco Central logró un respiro transitorio. Con el desembolso, las reservas se engrosaron en USD 5.634 millones (los USD 1.866 restantes se destinaron a pagos con Qatar y la CAF). Así, las reservas totales se sitúan en USD 29.001 millones, y las netas son negativas en USD 4.373 millones.

Adicionalmente, se aprobaron modificaciones del objetivo de acumulación de reservas y de financiación monetaria del déficit. El detalle de las nuevas metas y las políticas económicas consensuadas serán presentadas con mayor detenimiento en el Staff Report, documento formal que aún no fue publicado. Lo que sí se mantuvo inalterado fue el target de déficit primario de 1,9% del producto. Al respecto, la dinámica fiscal de julio dejó varios interrogantes.

El gasto real volvió a crecer después de 6 meses

En el séptimo mes del año las cuentas del Sector Público Nacional registraron un déficit primario de $ 334.366 millones. Esto implica que en los últimos doce meses se acumula un agujero fiscal primario del 2,6% del PBI. La foto luce aún peor si incluimos al déficit financiero, que alcanzó los $ 419.877 millones por el pago de intereses de deuda pública neto de pagos intrasector público. Con todo, el déficit consolidado de julio fue de $ 754.243 millones.

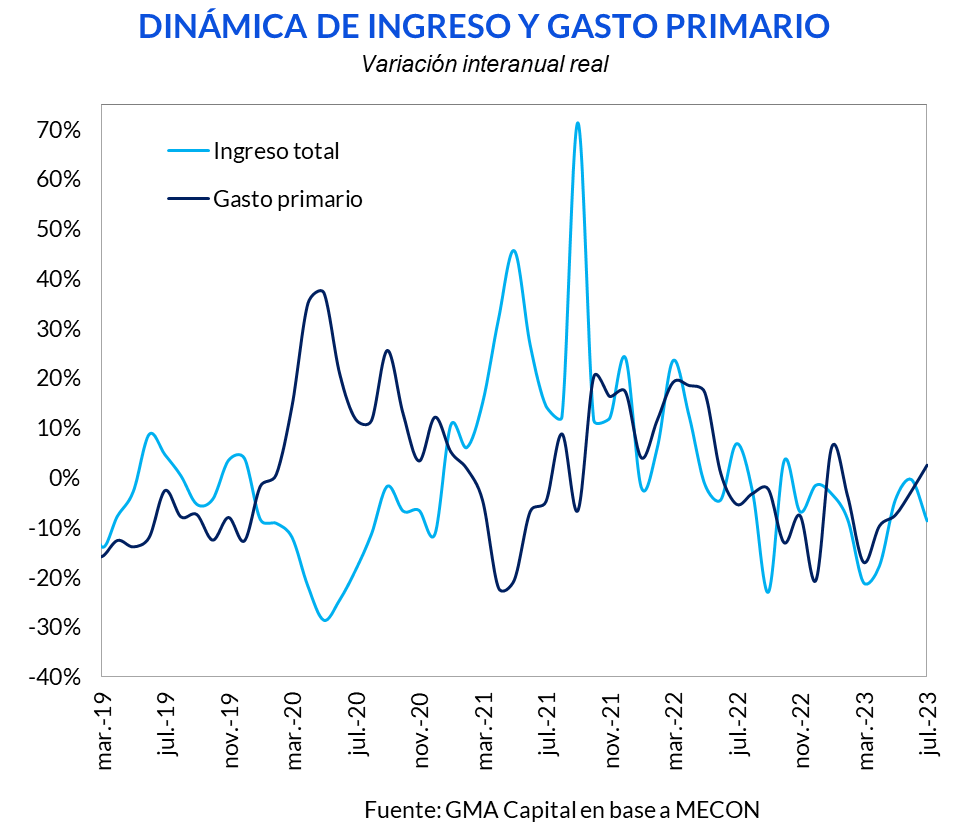

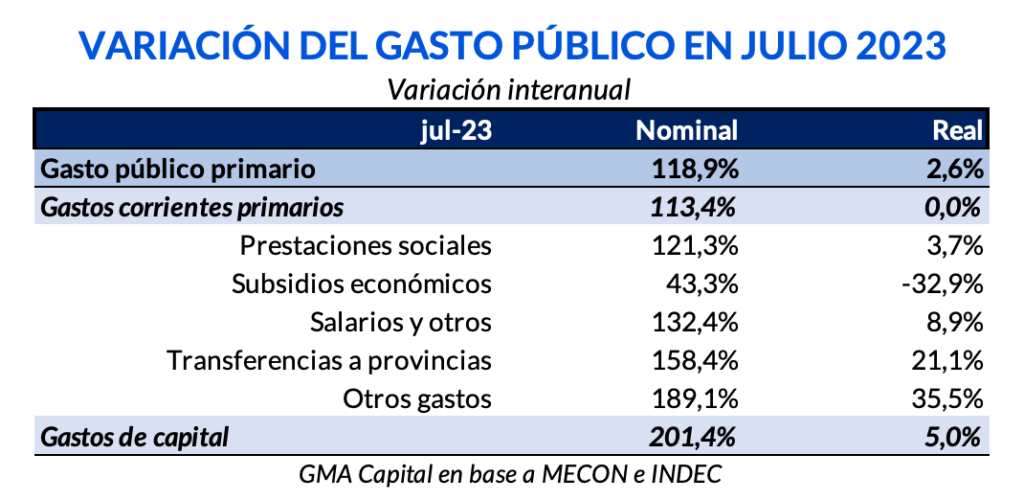

Los ingresos totalizaron $ 2,7 billones, lo cual equivale a un crecimiento del 95,1% nominal anual. Como la inflación marcó 113,4% en el mismo período, la recaudación cayó 8,6% en términos reales. Al mismo tiempo, los gastos primarios sumaron $ 3,04 billones, con una suba anual del 118,9% nominal y 2,6% real. Así, el gasto real avanzó interanualmente por primera vez desde enero.

Poniendo el foco en los componentes del gasto primario, se destacó el aumento de salarios en un 8,9% en términos reales. La partida más contractiva fue la de subsidios económicos, que en los últimos 12 meses se retrajo 32,9% real. Un doble clic muestra que subsidios a la energía bajó 41,9% real. En tanto, Jubilaciones y pensiones es otra categoría que personifica el ajuste, con un retroceso de 6,2% real anual.

Con respecto a esto, la titular del FMI, Kristalina Georgieva, puso el foco en reforzar los controles de gasto a partir de la actualización de las tarifas de la energía y contener los salarios públicos y las pensiones.

Una partida que creció considerablemente fue la de transferencias a provincias por parte de la Nación. En términos reales ganaron 21,1% y volvieron al sendero positivo luego de 5 meses con caídas interanuales. Además, las prestaciones sociales aumentaron 121,3% nominal, lo que equivale a un crecimiento del 3,7% real.

Ante las dificultades para achicar los déficits fiscales en un período electoral y para revertir la erosión de la recaudación por enfriamiento de la actividad económica y la sequía, desde el Ministerio de Economía especularon con una modificación en la meta fiscal de fin de año, una idea que el comunicado del FMI rápidamente desterró. En este escenario, el cumplimiento del objetivo para diciembre sigue siendo desafiante.

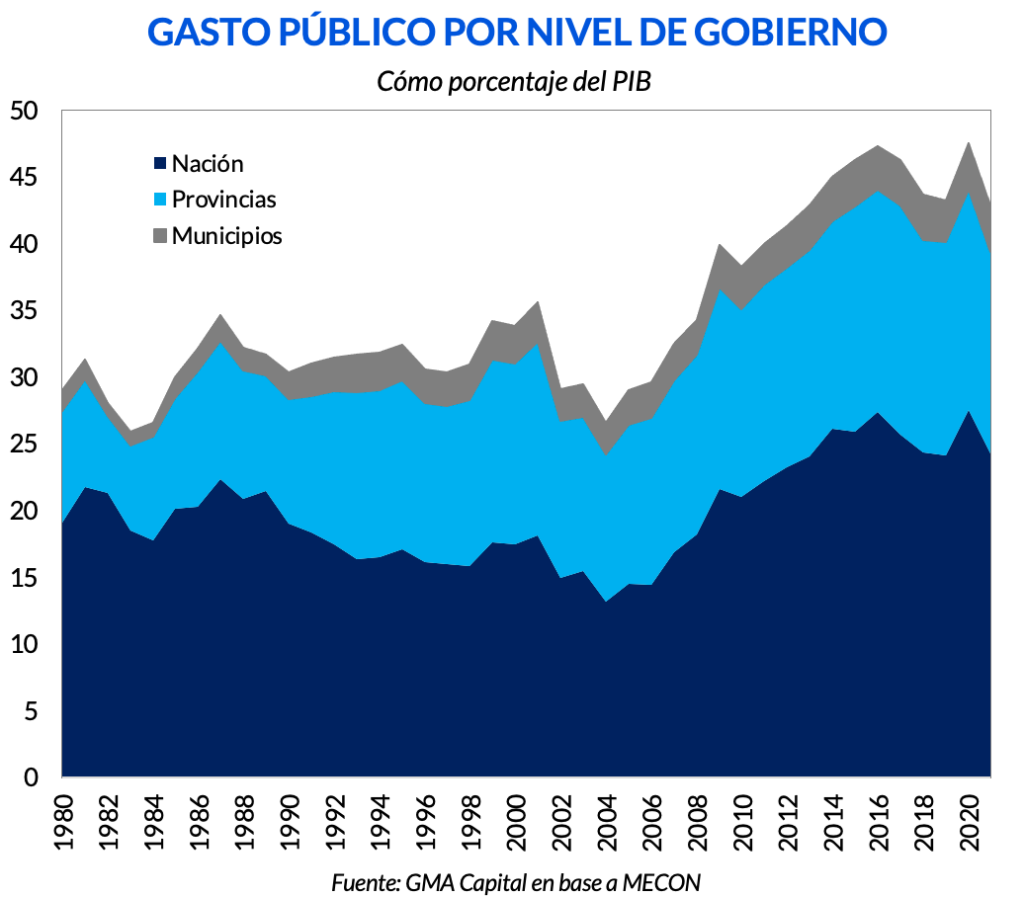

Zoom out: un análisis del gasto público a lo largo de las décadas

La reversión de la tendencia bajista previa del gasto representa un buen motivo para analizar qué salud de las finanzas públicas dejaría este gobierno para la próxima gestión. Antes de concentrarnos en la dinámica de los últimos meses, podría resultar de interés la comparativa de las erogaciones en las últimas décadas.

Entre 1980 y 2006 el gasto consolidado, es decir, la suma entre Nación, provincias y municipios promediaba los 31 puntos del PIB. A partir del año 2007 hubo un cambio de tendencia y el gasto se expandió. La métrica agregada llegó a 42,8% en 2021. De hecho, entre esos 14 años solo en 5 se observó una contracción en términos consolidados: 2010, 2017, 2018, 2019 y 2021 (por efecto de la salida de la pandemia).

Es natural que, frente al cuadro de déficit recurrente producto de un gasto creciente, los candidatos con mayores chances de ser electos propongan fuertes recortes en la factura del fisco.

En ese caso, ¿el incremento del gasto vino efectivamente de Nación o en realidad provino en mayor medida de provincias o municipios? Recapitulando, hemos observado que en la suma de las distintas jurisdicciones las erogaciones escalaron unos 12 puntos del producto entre el nivel promedio de 1980-2006 y 2021.

Si nos concentramos solo en Nación, su partida pasó de promediar 18 puntos del PIB hasta 2007, para luego alcanzar 24,3% en 2021. Es decir, experimentó una variación mayor a 6 p.p. del producto. Por su parte, el gasto de las provincias pasó de rondar 10,7% hasta el primer gobierno de CFK para después trepar a 15,2% en 2021, variando así 4,5 p.p. Finalmente, los municipios, que gastaban 2,2% del producto, en 2021 lo hacían en 3,4%. En conclusión, si bien las erogaciones de Nación fueron las que más crecieron en términos absolutos, las provincias y los municipios fueron quienes más agrandaron su peso en la economía con relación a su nivel inicial.

Debido al rezago en la publicación de los datos consolidados, que se conocen hasta 2021, un escrutinio sobre la evolución más reciente de las cuentas en los distintos niveles de Gobierno es interesante. Entre 2021 y el año pasado, el gasto de las provincias escaló 0,3 puntos del producto hasta 16,2%. Por el contrario, a nivel Nacional el gasto primario tocó un pico de 21,4% en junio de 2022 cediendo hasta 20,8% en julio del corriente año.

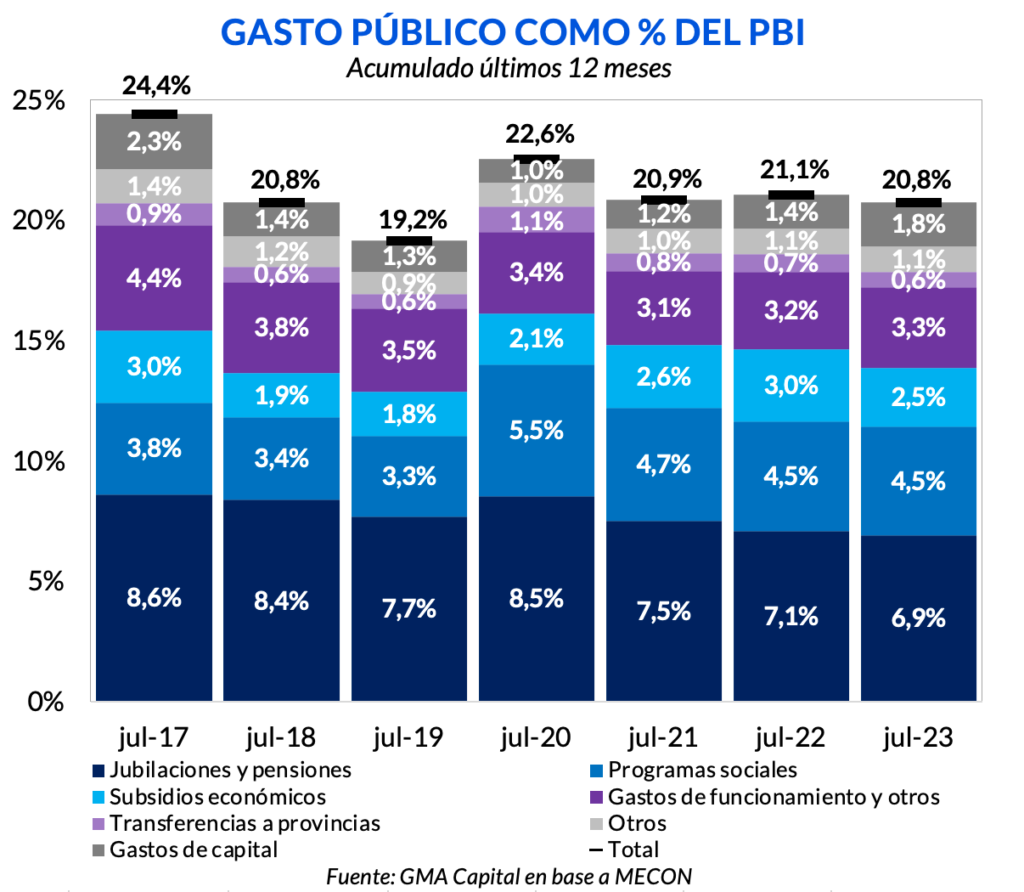

La lupa sobre el gasto nacional

Si bien hubo un recorte en las erogaciones nacionales, tal como hemos mencionado, el gasto aún se encuentra 1,6 puntos porcentuales por encima del nivel de 2019. Además, su composición se vio alterada de manera significativa en los últimos 4 años. Por ejemplo, debido a una importante licuación, el gasto en jubilaciones y pensiones se vio recortado en 0,8 puntos del producto, pasando de 7,7% a 6,9%. Por el contrario, los programas sociales todavía representan 4,5 puntos, 1,2 p.p. por encima de la base de comparación. Finalmente, los subsidios económicos, si bien fue de las partidas que más se contrajo en el último año, hoy equivale a 2,5% del PIB. Los salarios públicos y otros gastos de funcionamiento se han mantenido relativamente estables, mientras que las transferencias discrecionales a provincias han trepado a lo largo de los años hasta 1,8% del PIB.

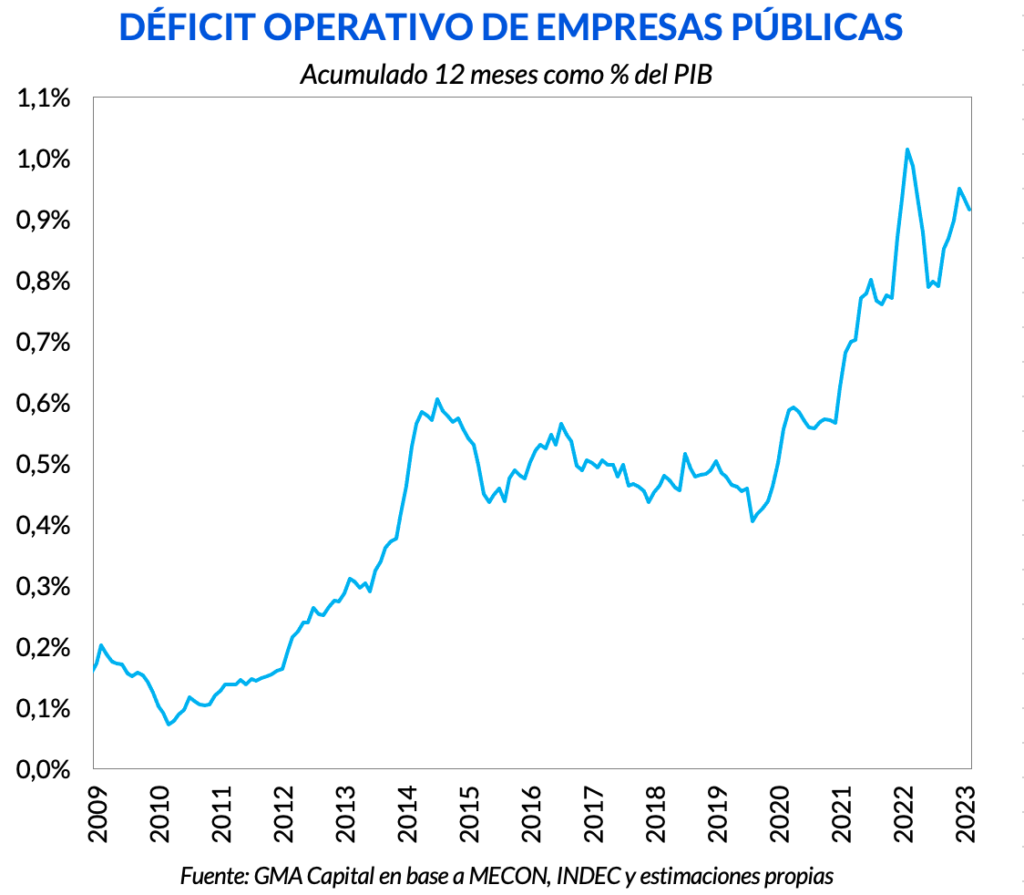

Una partida que fue el foco de atención en los últimos meses fue el déficit operativo de las empresas públicas. Y es que en el último año acumularon un rojo de USD 4.900 millones al tipo de cambio oficial, que fue equivalente a 0,9% del PIB. Si bien cerrar con esta brecha no sería suficiente para alcanzar el equilibrio fiscal (2023 dejaría un déficit primario más cercano a 3 o 4 puntos del producto), también vale remarcar que estos resultados empresariales no tuvieron precedente en lo que va del siglo XXI.

En este contexto, no sorprende que la cuestión de las empresas y entidades públicas (desde Aerolíneas Argentinas hasta el Conicet) sea parte de la agenda de reformas que prometen los dos principales espacios de la oposición.

El riesgo del desborde monetario

Si bien lo recientemente presentado puede dar una cierta imagen de lo que va a recibir la próxima gestión, como resultado de la vorágine electoral, hasta diciembre podrían darse una serie de eventos que deterioren aún más el estado de las cuentas públicas.

Creemos que el último dato fiscal de julio ha despertado preocupación en el mercado. Por primera vez desde enero el gasto creció en términos reales con respecto al mismo período del año anterior. A la luz de los hechos, todo apunta a que el ciclo de política expansiva típico de los años electorales habría comenzado, pese a las claras fragilidades que presenta la macroeconomía.

En lo que respecta al financiamiento de dicha brecha, el rollover superior al 100% de las licitaciones del último año parece mostrar una imagen más optimista de lo que en realidad entendemos que es. Y es que la gran masa de emisión del Banco Central para recomprar deuda distorsiona lo que en realidad es financiamiento neto genuino. En este contexto de gran incertidumbre, el apetito por títulos de deuda local no parece ser tal. Por lo tanto, eventuales mayores desviaciones entre los ingresos y las erogaciones del fisco cerrarían necesariamente con mayor financiamiento monetario.

Por factores meramente estacionales, apenas un tercio del déficit total del año se suele concentrar en la primera mitad del año, mientras que los dos tercios restantes tienen lugar entre julio y diciembre. Profundizar la dinámica viciosa entre déficit y emisión solo por motivos electorales, en el estado actual de la macroeconomía, equivaldría a encender una llama en un lugar altamente inflamable.

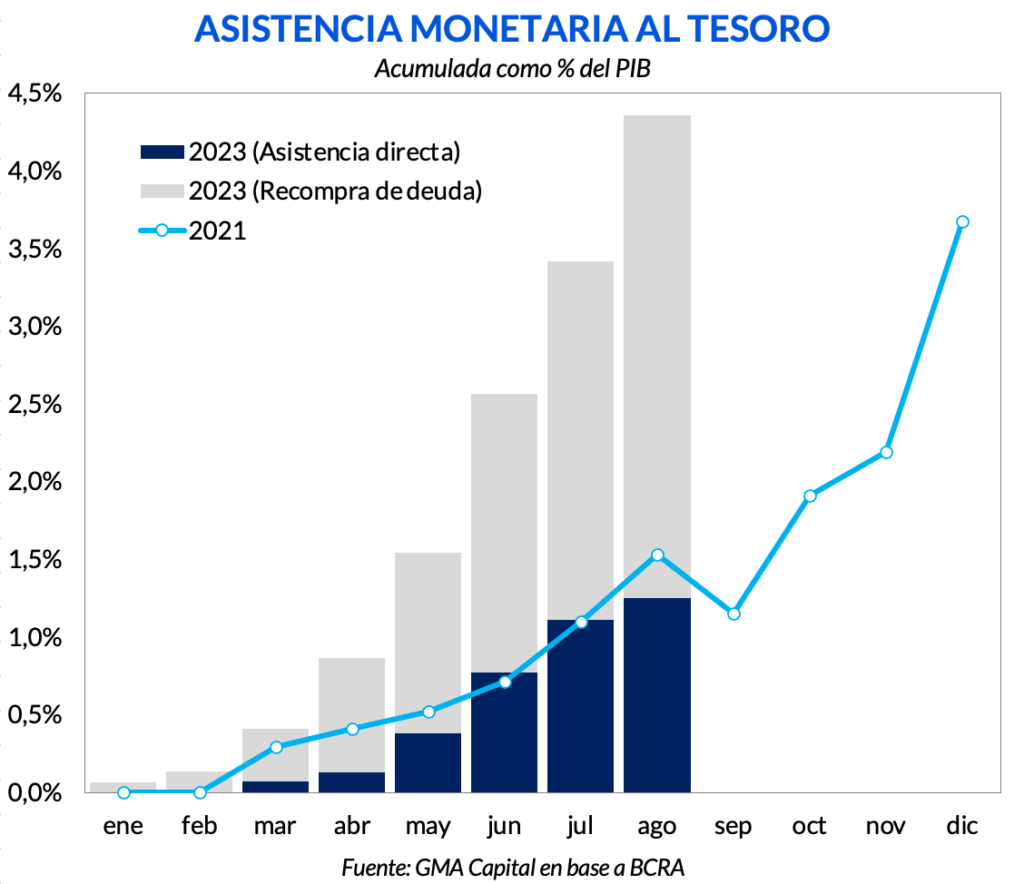

Para dimensionar el nivel de desequilibrio y el nivel de riesgo de estos días, comparemos la evolución de la asistencia monetaria al Tesoro del último “Plan Platita” de 2021 con la situación actual. Concentrándonos solo en la emisión directa (a través de Adelantos Transitorios y Giro de Utilidades), la evolución en los primeros siete meses del año de 2021 había sido muy similar a la de 2023. De hecho, hacia julio de cada año la monetización con fines fiscales acumulaba 1,1% del PIB en ambos casos. El agravante para la recta final de este año surge de considerar, además, toda la emisión por la recompra de deuda en el mercado secundario. Esta canilla ya acumula cerca de $ 3,3 billones en lo que va del año, es decir, 1,9% del PIB.

¿Qué ocurrió en el segundo semestre de 2021? Hubo una profundización de la asistencia al Tesoro. Mientras que hasta agosto había acumulado 1,5% del PIB, solo en los últimos 4 meses del año concentró otros 2,1 puntos del producto.

Cualquier intento de continuar en esa dirección, por más tímido que sea, no haría más que profundizar el descalabro nominal por el que transita la economía. La esterilización tampoco ofrecería una solución final porque agrava la salud cuasi-fiscal. No hay que olvidarse que con este nivel de pasivos remunerados (10% del PIB) y de tasas, bastan 59 días para devengar una nueva base monetaria.

Falta mucho tiempo para 2024

Al potencial riesgo monetario, después de las PASO se le sumó el drama del dólar. Los manuales dicen que las devaluaciones sin plan ni ancla de expectativas generan un rápido pass through a precios y, en lugar de alterar solamente el nivel de precios, aceleran la tasa de inflación. Fue exactamente eso lo que ocurrió. Tras el salto cambiario de 22% del lunes 14 de agosto se espera que la tasa de inflación suba un nuevo escalón y se ubique en dos dígitos mensuales tanto para agosto como para septiembre. El mercado baraja un avance del IPC de entre 20% y 25% para el bimestre. Conservadoramente, la inflación anual cerraría en 180%.

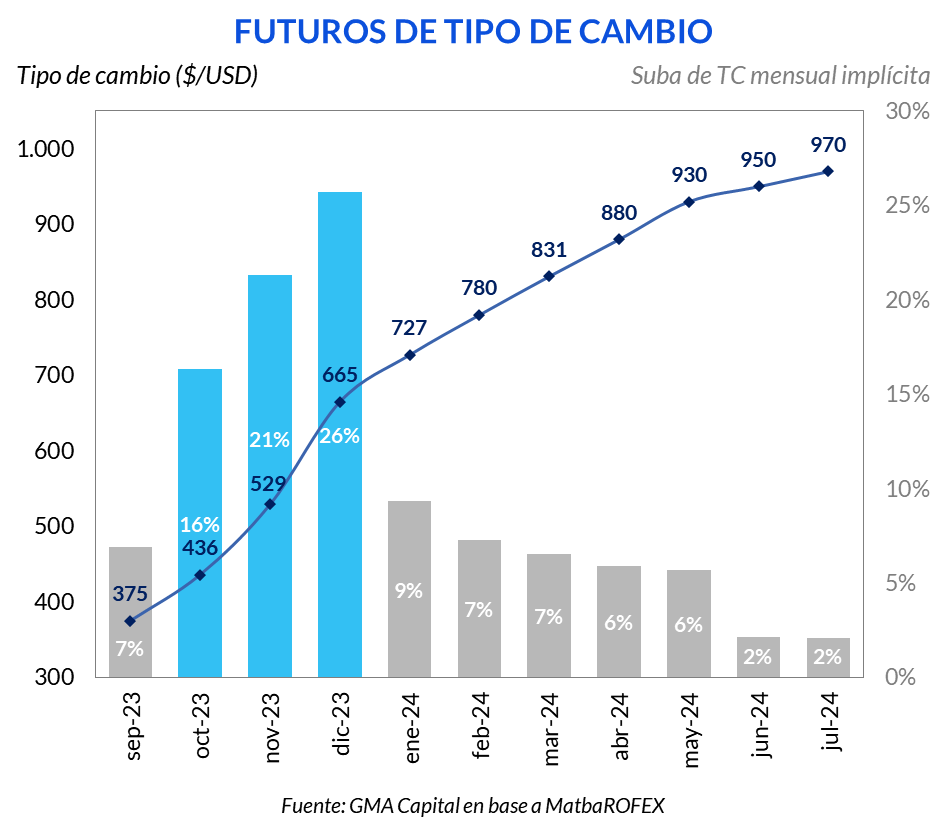

La devaluación, por el aceleradísimo traspaso a precios, ya habría perdido sus propiedades positivas de influir sobre variables reales. Por eso, el mercado ya no espera uno, sino al menos dos eventos cambiarios en la recta final del año. El mercado de futuros es elocuente: entre la posición de septiembre ($ 375) y la de diciembre ($ 665) hay una distancia de 77%. Con esto presente, no nos resulta asombroso que esta semana el apetito por la cobertura dollar-linked y por las alternativas dolarizadas haya regresado.

En este cóctel de inestabilidad en el que las anclas son prácticamente inexistentes, el cumplimiento con el Fondo en materia fiscal es imprescindible para descomprimir, aunque los incentivos son escasos por el cronograma de desembolsos. Mientras tanto, los inversores tratan de captar las señales detrás de los equipos económicos que tanto La Libertad Avanza como Juntos por el Cambio están empezando a conformar.