El último que apague la luz en el mercado de bonos en pesos

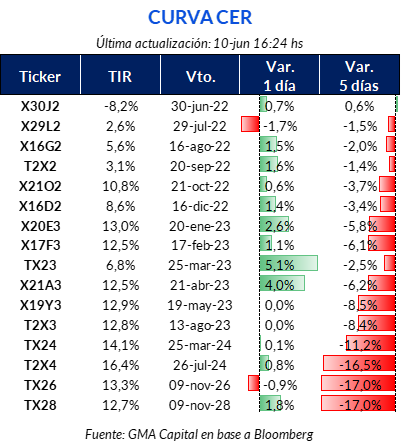

Esta semana se profundizó la tendencia de debilidad que veníamos observando en los precios de los títulos CER. Otrora estrella del mercado y aún engranaje fundamental para el rollover del Tesoro, la curva de pesos con ajuste inflacionario fue víctima de una ola masiva de ventas no vista en mucho tiempo. El balance es devastador: papeles que vencen este año terminaron la semana con pérdidas de hasta 4%, los bonos a 2023 retrocedieron hasta 9%, mientras que los títulos largos se derrumbaron hasta 17%.

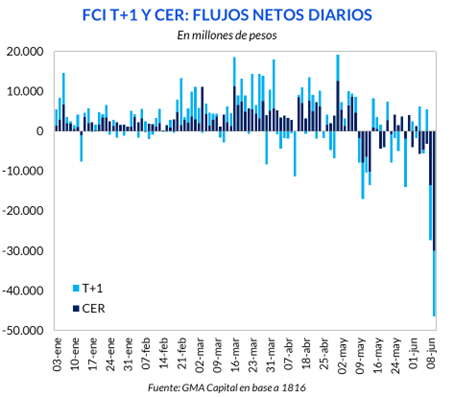

La otra cara de la erosión de los bonos fue que los rescates de fondos que invierten en alternativas indexadas (CER y T+1) se amplificaron. Entre el miércoles 8/6 y el jueves 9/6 de los FCI CER salieron $ 43.500 millones, mientras que de los T+1 la sangría superó los $ 30.300 millones. En las 7 ruedas de junio, $ 59.900 millones abandonaron los FCI indexados y $ 19.000 millones los fondos con rescate a 24 hs.

El mercado baraja varias hipótesis detrás del sell-off como necesidades estacionales de fondos por parte de las empresas, el adelantamiento de los temores de reperfilamiento y movimientos de entes oficiales, entre otros. En cualquier caso, los acontecimientos mostraron con crudeza lo vulnerable que es la curva de pesos y las limitadas opciones que le quedan al Gobierno para cumplir el Programa Financiero.

Esta semana se profundizó la tendencia de debilidad que veníamos observando en los precios de los títulos CER. Otrora estrella del mercado y aún engranaje fundamental para el rollover del Tesoro, la curva en pesos con ajuste inflacionario fue víctima de una ola masiva de ventas no vista en mucho tiempo.

El balance es devastador: papeles que vencen este año terminaron la semana con pérdidas de hasta 4%, los bonos a 2023 retrocedieron hasta 9%, mientras que los títulos largos se derrumbaron hasta 17%. La película era aún peor el miércoles 8/6, cuando inició la corrida, cuando, sin la presencia de los bancos, observamos la desaparición completa de posturas de compra (bids) en las pantallas.

Posteriormente, organismos oficiales defendieron los paridades desde el jueves 9/6, trayendo algo de calma sobre las tasas que le importan al Gobierno a la hora de colocar nueva deuda en el mercado. El Banco Central apareció para pagar bonos en pesos, emitiendo dinero como contrapartida (se habla de más de $ 40.000 millones). Este accionar habría sido el desencadenante de que el dólar “contado con liqui” saliera del letargo (subió $ 14 o casi 7% en las últimas 2 ruedas).

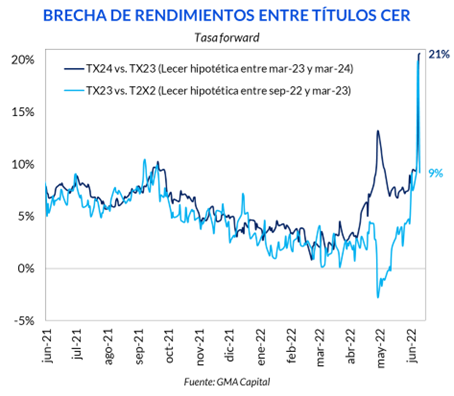

De todas formas, el sentimiento del mercado quedó dañado. Al cierre de este informe, el TX23 (que vence en marzo 2023) rendía cerca de 7% contra -8,3% que mostraba de TIR hace apenas un mes. En tanto la tasa forward entre T2X2 y TX23, que sería lo que piensa el mercado que rendirá una Lecer a 6 meses dentro de 3 meses, se ubicaba en 9%. (tras haber alcanzado 20% el jueves). En tanto, la forward entre marzo de 2023 y marzo de 2024 superaba el 20%. Esto significaría que el mercado de pesos está virtualmente cerrado para el rollover de deuda del Tesoro. Cabe recordar que, en junio, los vencimientos en pesos superan los $ 600.000, concentrados casi en su totalidad a fin de mes con la Lede S30J2 y la Lecer X30J2.

La otra cara de la erosión de los bonos fue que los rescates de fondos que invierten en alternativas indexadas (CER) y los T+1 se amplificaron. Entre el miércoles 8/6 y el jueves 9/6 de los FCI CER salieron $ 43.500 millones, mientras que en los T+1 la sangría superó los $ 30.300 millones. En las 7 ruedas de junio, $ 59.900 millones abandonaron los FCI indexados y $ 19.000 millones los fondos con rescate a 24 hs.

Estos retiros combinados con el recorte de los precios de los bonos impidieron que la cobertura de poder de compra de estos vehículos fuera eficaz. De acuerdo con 1816, en lo que va de junio los FCI CER rindieron -7,9% promedio contra +1,7% que rindió punta a punta el índice CER. Incluso los T+1 acumulan pérdidas en las cuotapartes en lo que va del mes.

Y la sangría podría continuar a causa de los efectos negativos de segunda ronda que una caída en el valor de las cuotapartes tiene sobre las tesorerías de las empresas. Dentro de la industria, se vio una migración de la liquidez desde los FCI CER y T+1 (riesgo soberano) hacia los FCI money market (riesgo bancario/BCRA).

Estacionalidad de la demanda y flujos hacia el sector real

Junio es un mes en el que la demanda de pesos aumenta por pagos de aguinaldos e impuestos. Asimismo, las empresas podrían haber desarmado posiciones en alternativas indexadas para aplicarlo a capital de trabajo, incluyendo el pago adelantado de importaciones (por brecha elevada y temores de mayor endurecimiento del cepo mientras que el BCRA no puede acumular reservas).

Durante el miércoles 8/6, los flujos no migraron hacia el dólar CCL, por lo que creemos que los movimientos respondieron a agentes locales. Pero los movimientos del jueves 9/6 sí se tradujeron en un alza del CCL, por lo que podría haber sido salida de inversores privados offshore y de participantes locales sin restricciones.

Mercado muy comprado en CER y efecto “Puerta 12”

Con pocas alternativas para ganarle a la inflación y la fuerte regulación para dolarizar, las opciones CER habían ganado la consideración en las carteras corporativas. Este interés dio fuerza a los precios durante todo 2021 y buena parte de 2022. Hasta mayo, los bonos CER habían permitido acumular en promedio un retorno directo de 26% en pesos y 24% en dólares (CCL), mientras que en el mundo hasta las alternativas conservadoras habían anotado pérdidas. El sell-off de esta semana devoró las ganancias en moneda local de 5 meses y dejó prácticamente neutro el carry trade en dólares de 2022.

Con casi todo el mercado regulado (que no puede acceder al tipo de cambio CCL) del mismo lado del mostrador, una salida en manada, sin demanda suficiente, habría acelerado la caída de los precios.

“Bola” de deuda en pesos y riesgo de reperfilamiento

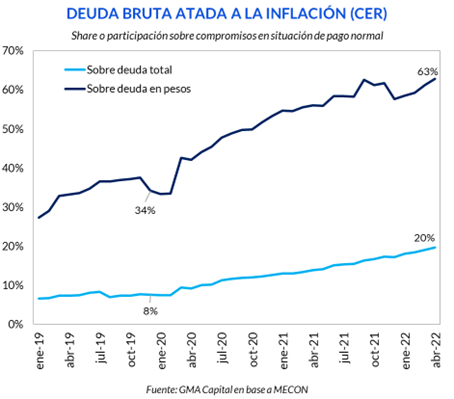

El mercado de bonos en moneda local está signado por tres aspectos. Uno, hay demasiados pesos que se refinancian solo por el cepo (deuda del Tesoro en manos de privados y los pasivos remunerados del BCRA). Dos, la porción de pesos indexados es alta ($ 6 de cada $ 10 de deuda está indexado) y continúa creciendo. Y tres, la inflación al 80% anualizado es un riesgo porque la opción de una licuación vía devaluación es muy peligrosa para las variables nominales en un escenario de espiralización.

Frente a este complejo cuadro de situación, a juzgar por los bajos niveles de confianza en el Gobierno (según UTDT, el más bajo desde 2010), la solución a los problemas mencionados depende más de lo que se discuta en el seno de la oposición que lo que prometa Guzmán (ayer aseguró que el Gobierno “jamás va a defaultear la deuda en pesos”).

Por eso el antecedente del default de los pesos de 2019 todavía sigue fresco en la memoria del mercado. Las sospechas de un reperfilamiento no son triviales debido al perjuicio que generó sobre las empresas mantenían su liquidez en letras de corto plazo y FCI relacionados para administrar su capital de trabajo. En la actualidad, con un mercado sumamente regulado y expuesto a la deuda en pesos, las consecuencias podrían ser aún más graves.

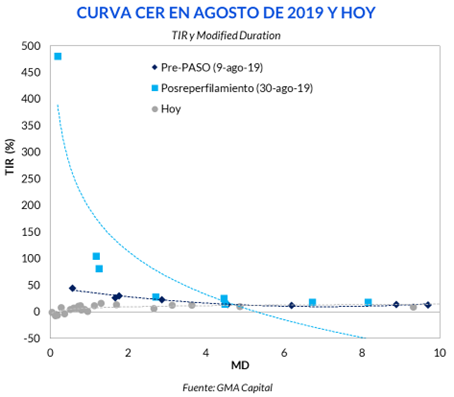

Vale la pena recordar que aquella famosa medida oficial de Lacunza en agosto de 2019 (tras las PASO y el virtual cierre del mercado voluntario de deuda que impedía el rollover), incluía el pago a personas jurídicas de solo el 15% de los compromisos al vencimiento, 25% a 3 meses y 60% a 6 meses. La intención del Gobierno, en aquel momento en el que todavía no se había levantado el cepo cambiario, era evitar una explosión nominal sobre la inflación y el dólar ante un derrumbe de la demanda de pesos. Como resultado, los bonos cortos indexados pasaron a rendir 500% anual con paridades de 30% (que semanas atrás operaban en 80%).

En cualquier caso, lo que sorprende de la coyuntura de estos días es el adelantamiento de los temores: hace un mes y medio, la desconfianza sobre un evento de crédito recaía después de diciembre de 2023; hace 15 días el recelo era sobre una reestructuración entre agosto y diciembre de 2023 (transición presidencial); y esta semana, las dudas sobre los pagos llegaron a 2022. Parecería que ahora la curva de pesos no tiene una, sino dos espadas de Damocles: que el dólar CCL suba demasiado rápido y el riesgo de una salida anticipada de Guzmán, el principal “garante” de los compromisos.

Movimientos extraordinarios desde entes públicos ¿para pagar energía? ¿“Fuego amigo” contra Guzmán?

Una versión que circuló es que los desarmes habrían estado encabezados por IEASA, una empresa estatal que usará los pesos para erogaciones de energía. La principal sangría del miércoles estuvo en los FCI Pellegrini, vinculados al Banco Nación. También se barajó que hubo ventas de bonos largos por parte del Fondo de Garantía de Sustentabilidad (FGS) que maneja ANSES.

Y otra hipótesis que no se puede descartar es que sectores más radicalizados del oficialismo, en medio de tensiones políticas notorias, estén minando la estabilidad de la única curva soberana que operaba por tasa y no por paridad. Este golpe podría afectar la capacidad del Tesoro para rollear vencimientos y generar una crisis que debilitaría aún más al ministro de Economía.

Más allá de todas estas especulaciones, es preocupante que la curva de pesos, con la importancia que tiene para cumplir el Programa Financiero, haya sufrido semejante embate tan repentino como violento. Lo que se verificó, por lo tanto, es que la posición técnica de los títulos en moneda local es peor de lo que se creía.

El problema de los pesos requiere soluciones profundas. Hay al menos tres caminos que no están exentos de costos.

El primero, el más ortodoxo, sería promover un ajuste fiscal equivalente a la caída del rollover. Una manera de “vivir con lo nuestro” adaptando los gastos fiscales a la limitada capacidad de endeudamiento local. Aunque esta decisión sería la ideal, este escenario lo damos prácticamente por descartado dada la influencia de CFK en las decisiones de gobierno.

La segunda vía sería efectuar una reestructuración de la deuda en pesos cuando desaparezca el rollover. El martes que viene el Tesoro debe refinanciar $ 11.000 millones, pero lo más complicado llega a fin de mes, con compromisos por $ 595.000 millones. Si las tasas se mantienen en los niveles actuales, será muy difícil que el Tesoro pueda rollear. Descontando tenencias de ANSES y BCRA, en los próximos meses vencen entre $ 350.000 y $ 500.000 millones. Sin embargo, la experiencia de Lacunza, por los dichos de Guzmán, es una dirección que el ministro no quiere transitar.

Y la tercera alternativa (la que tiene mayor probabilidad de ocurrencia) es seguir con más de lo mismo: imprimir pesos y forzar a inversores regulados a renovar o incluso a aumentar su exposición al Tesoro. Si el refinanciamiento tropezara, el Tesoro podría usar adelantos transitorios por $ 256.000 millones en lo que queda del mes y otros $ 267.000 millones en el segundo semestre. Pasado ese límite, podría seguir emitiendo dinero y pedir un waiver al FMI. Otros caminos alternativos involucran adaptar la regulación para que bancos e inversores institucionales sumen más títulos públicos. Pero un cóctel de emisión de pesos más regulación esconde el peligro de que puede impulsar la inflación y el dólar CCL.

Con respecto al accionar de la política monetaria, sin confianza ni credibilidad, el riesgo de agudizar la desconfianza en los títulos públicos es creciente. En concreto, una suba de tasas de interés podría tener un efecto indeseado sobre la curva indexada. Ya se ve una migración desde FCI CER hacia FCI MM y plazos fijos, una especie de “flight to quality criollo” desde el riesgo del Tesoro hacia el riesgo BCRA. A pesar de que la tasa real es negativa, aumentar el premio de la alternativa a priori más segura (la más demandada en tiempos de incertidumbre) podría agregarle más combustible a la fuga desde los soberanos en pesos.

Para colmo, el deterioro del mercado argentino de esta semana contaminó aún más los títulos en dólares, que también fueron golpeados por el pésimo clima internacional. El riesgo país en 2.038 puntos básicos, el máximo nivel desde la reestructuración, es la contracara de bonos que perdieron casi 50% desde el canje hace menos de 2 años.