Dr. Jekyll y Mr. Hyde, versión criolla

Los últimos días mostraron con crudeza por qué la gestión de Milei es comparable con las antagónicas personalidades victorianas de la célebre novela de Stevenson.

La cara más pulcra y sobresaliente del equipo de Milei es, sin dudas, la económica. La moderación de las expectativas de inflación, la presentación del dato del IPC de febrero inferior a lo esperado (13,2% vs. 15,8%) y el reacomodamiento de precios relativos con un pass through moderado fueron aspectos destacados de la semana. También lo fue el canje de deuda, que permitió rollear el 77% del total de vencimientos de 2024 y despejar $ 42,6 billones.

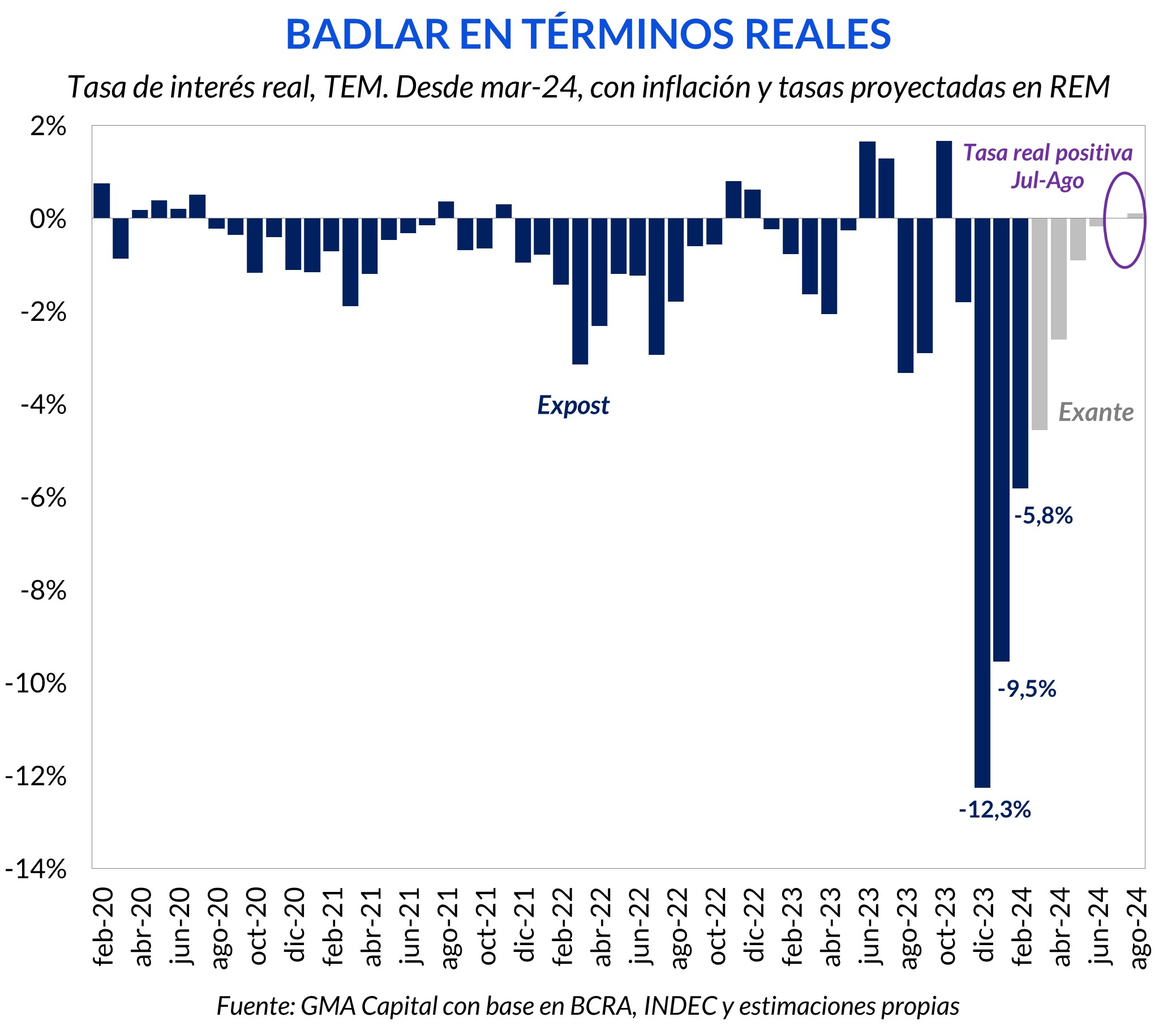

En las antípodas, el lado oscuro combina la persistencia de viejos vicios y la propensión a las tensiones en la faceta política. En cuanto a lo primero, la vigencia del cepo envalentonó al BCRA a reducir la tasa de interés de referencia, un movimiento contrario al que podría darse en una economía abierta. En el ring político, el rechazo del DNU en el Senado y las rispideces hacia dentro del mismo frente de La Libertad Avanza desnudan el hecho de que el oficialismo tiene “mandíbula de cristal”.

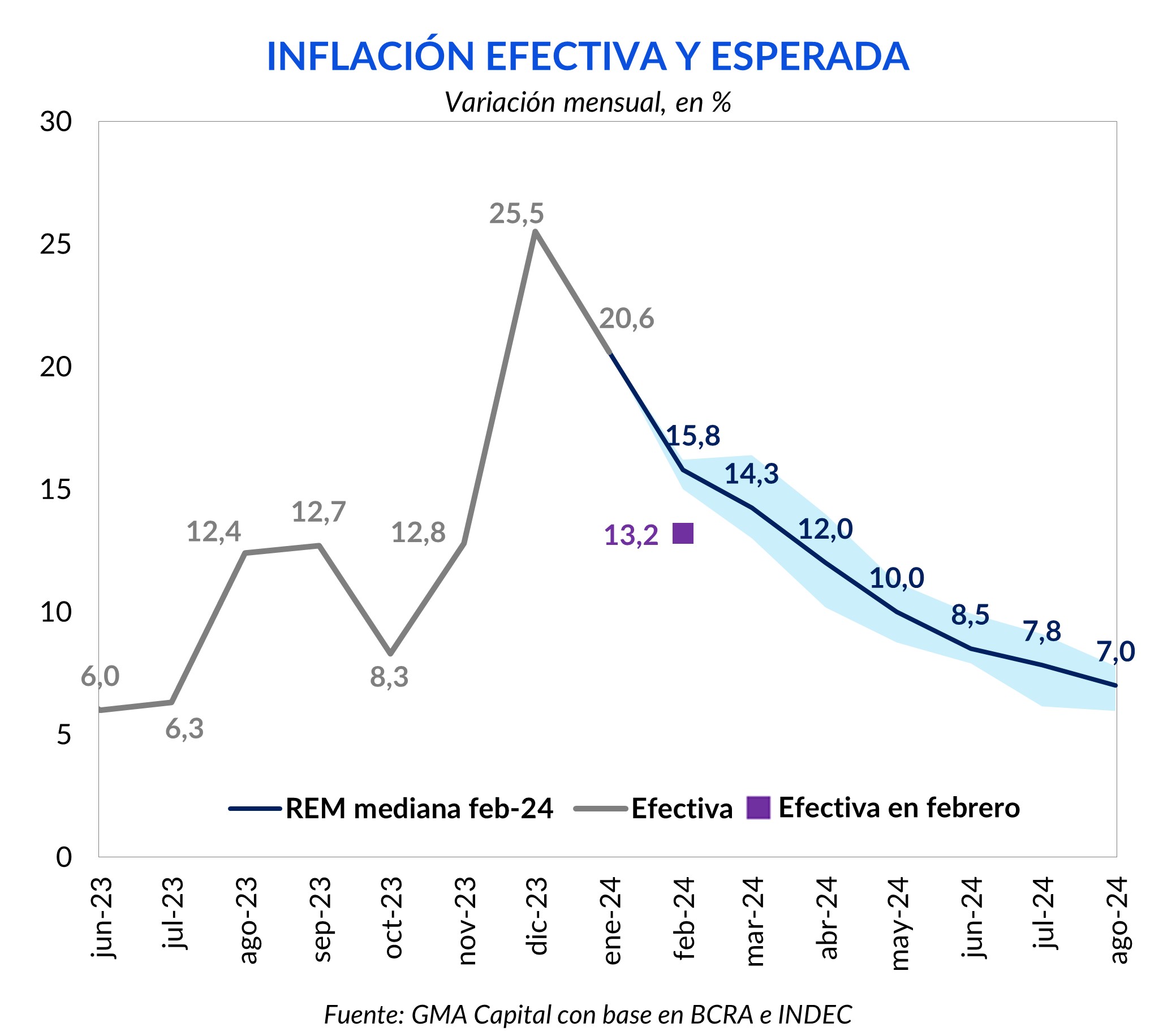

El combate efectivo contra la inflación es una de las caras más brillante de la gestión actual. “La inflación de febrero estará más cerca de 10% que de 20%”. Eso Luis Caputo había prometido hace un par de semanas. Pero los encuestados del Relevamiento de Expectativas del Mercado (REM) consideraron que el ministro de Economía estaba siendo demasiado optimista. El consenso de analistas convalidaba la desaceleración frente al 25,5% de diciembre y 20,6% en enero. Sin embargo, un registro inferior al 15,8% (mediana del último REM) parecía demasiado benevolente entre las proyecciones privadas.

Con esto presente, la sorpresa del mercado fue grande cuando esta semana se conoció que la medición de febrero fue 13,2%. En términos interanuales, el nivel general de precios avanzó 276,2%. En el primer bimestre del año acumuló un incremento del 36,6%.

¿Cómo se comportaron las distintas divisiones? Comunicación (24,7%), Transporte (21,6%) y Vivienda, agua, electricidad, gas y otros combustibles (20,2%) lideraron los avances. Por el lado de las más rezagadas, Prendas de vestir y calzado (7,2%), Recreación y cultura (8,6%) y Educación (9,9%). Alimentos y Bebidas no alcohólicas subió 11,9% en el mes y, debido a su ponderación superior al 25% a nivel nacional, resultó ser la partida con mayor incidencia sobre el avance del nivel general.

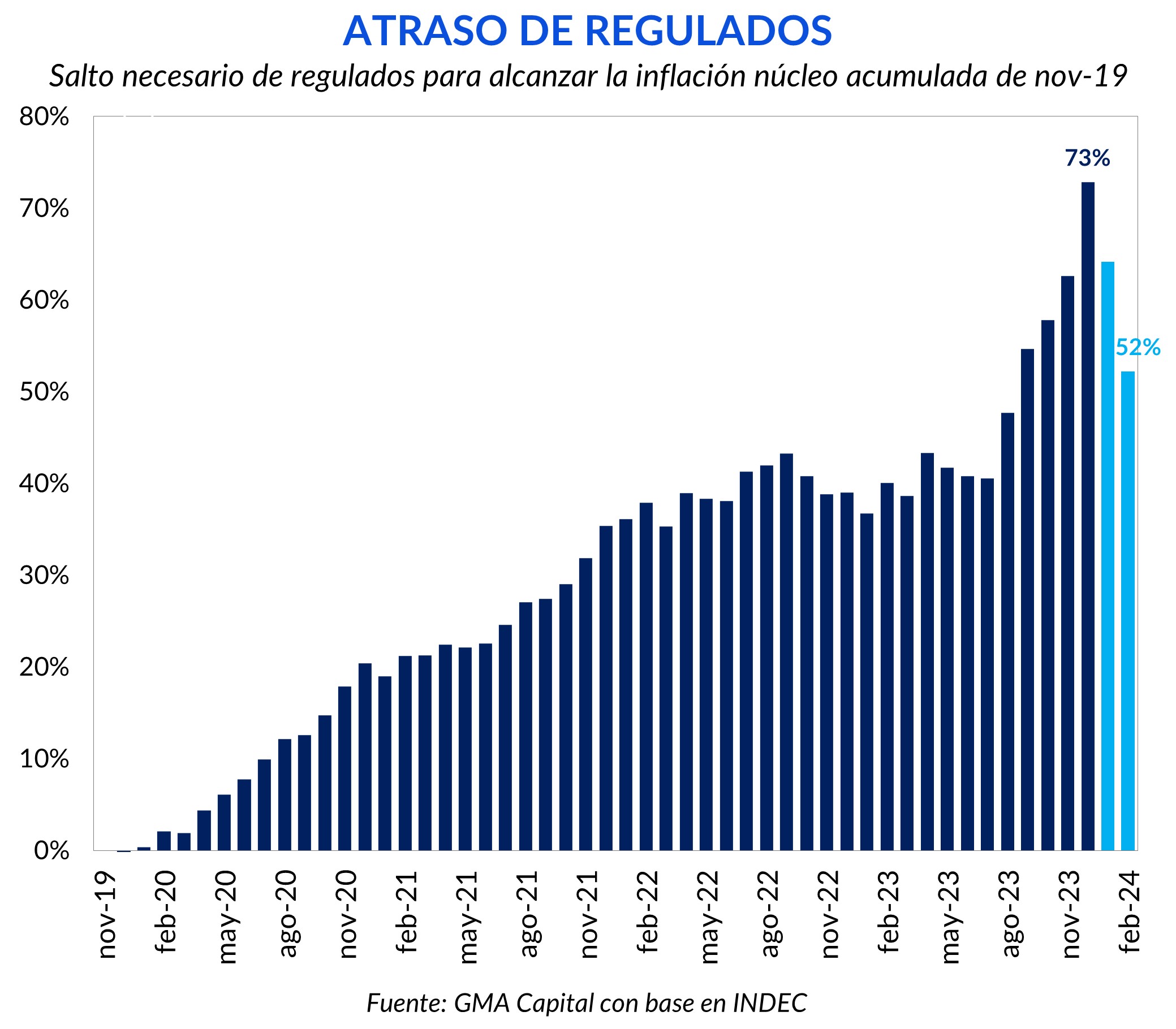

Segmentado por categorías, Estacionales (8,7% mensual) fue la que menos aumentó, mientras que Regulados (21,1%) mostró la mayor dinámica. La inflación núcleo, que descuenta el efecto de las anteriores categorías, trepó 12,3%. La gran diferencia entre el componente Núcleo y Regulados demuestra que la alta nominalidad de los últimos meses fue traccionada por el sinceramiento de precios atrasados.

Tomando como base el nivel de los precios de noviembre de 2019, 4 años después Regulados necesitaba un salto real de 73% para equiparar lo que había aumentado la inflación núcleo. En este sentido, los últimos dos meses sirvieron al equipo de Milei para corregir parte de ese desfasaje. De hecho, en febrero se necesitaría un salto del 52%, volviendo al mismo nivel de precios relativos previo a las últimas PASO.

Estos resultados, a pesar de ir en el camino correcto, todavía están lejos cumplir su cometido. Es esperable que, si el plan económico continúa su rumbo actual, la variación de Regulados siga superando la “Core”. Pero no descartamos fogonazos de partidas estacionales en marzo tales como Educación.

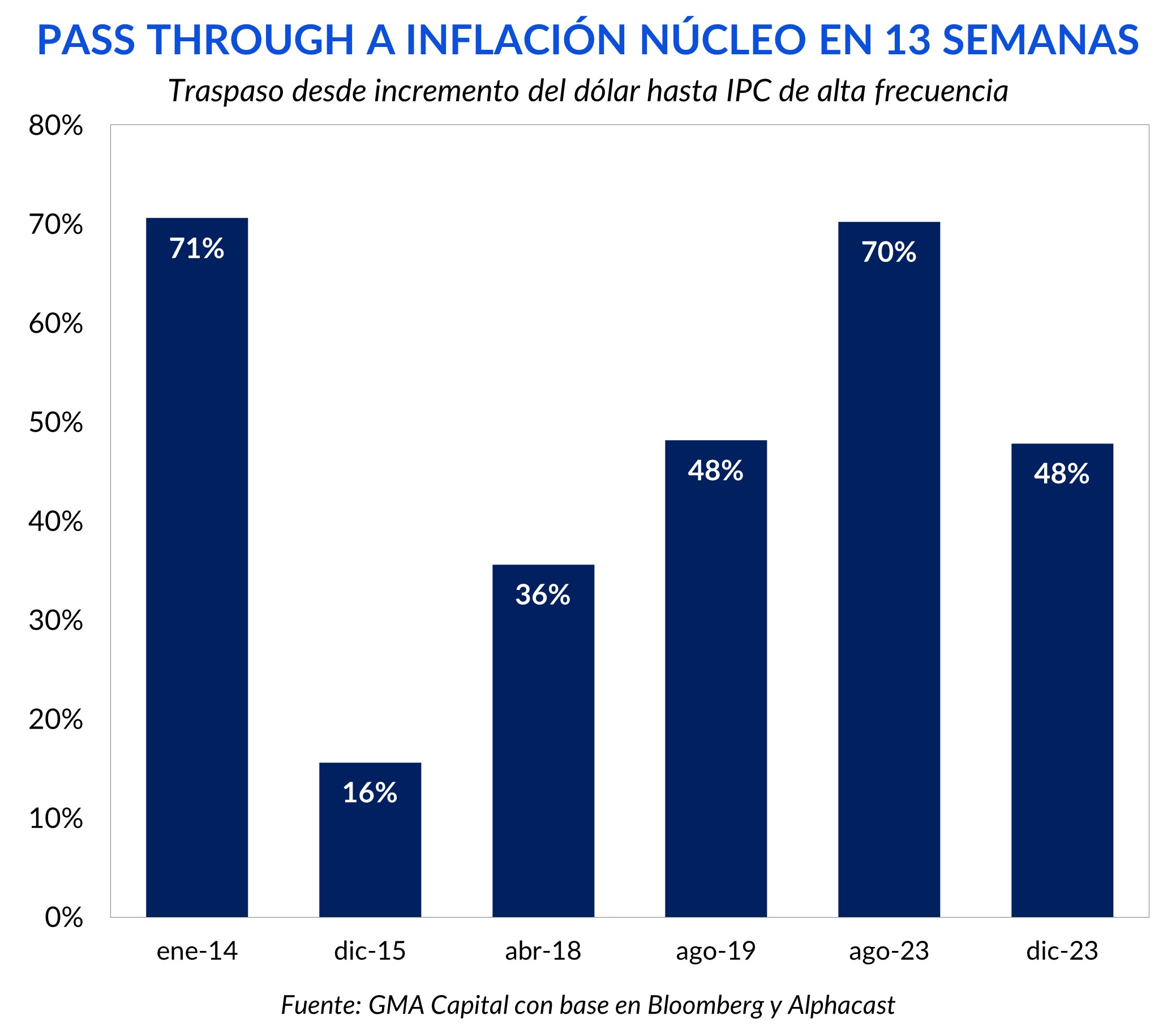

Si los políticos tienen pavor a las devaluaciones (por el costo que deben asumir), los economistas somos precavidos con el efecto secundario de esa jugada: el traspaso a precios o pass through. Este fenómeno es común en economías con alta inflación y que carecen de anclas para las expectativas como la argentina. Pero a diferencia de otros eventos del pasado, esta vez la existencia de un plan y la vocación de reducir el déficit fiscal y de cortar la emisión monetaria estarían dando sus frutos.

Analicemos el traslado del incremento del tipo de cambio oficial con relación al avance de la inflación núcleo con datos de alta frecuencia. Estimamos que el pass through en 13 semanas alcanzó el 46%, comparable con las experiencias de abril 2018 y agosto 2019. En cambio, eventos donde la devaluación fue utilizada como último recurso para ganar tiempo (como en enero de 2014 y agosto de 2023), sin un programa de fondo, exhibieron un traspaso de 70% en el mismo lapso.

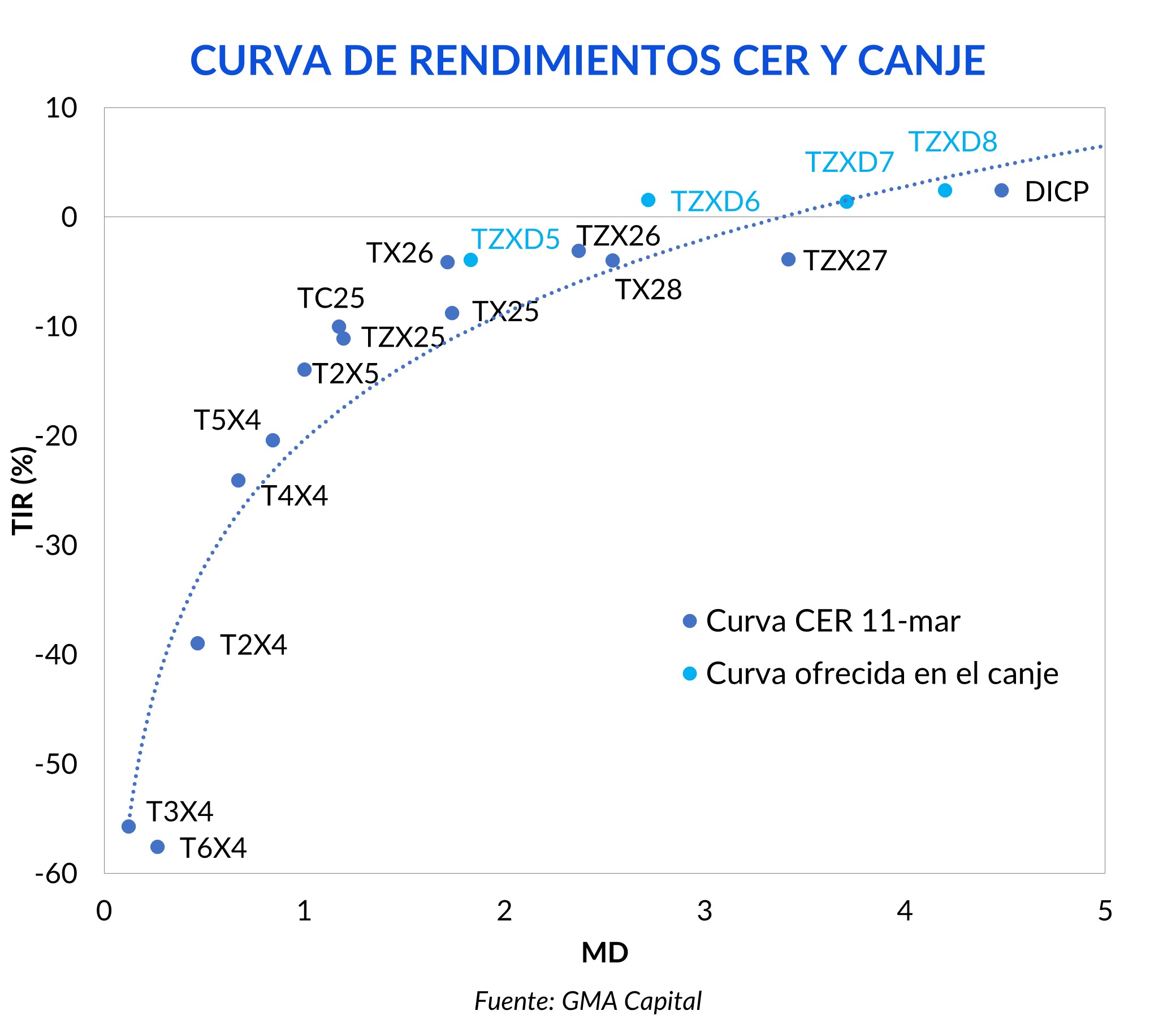

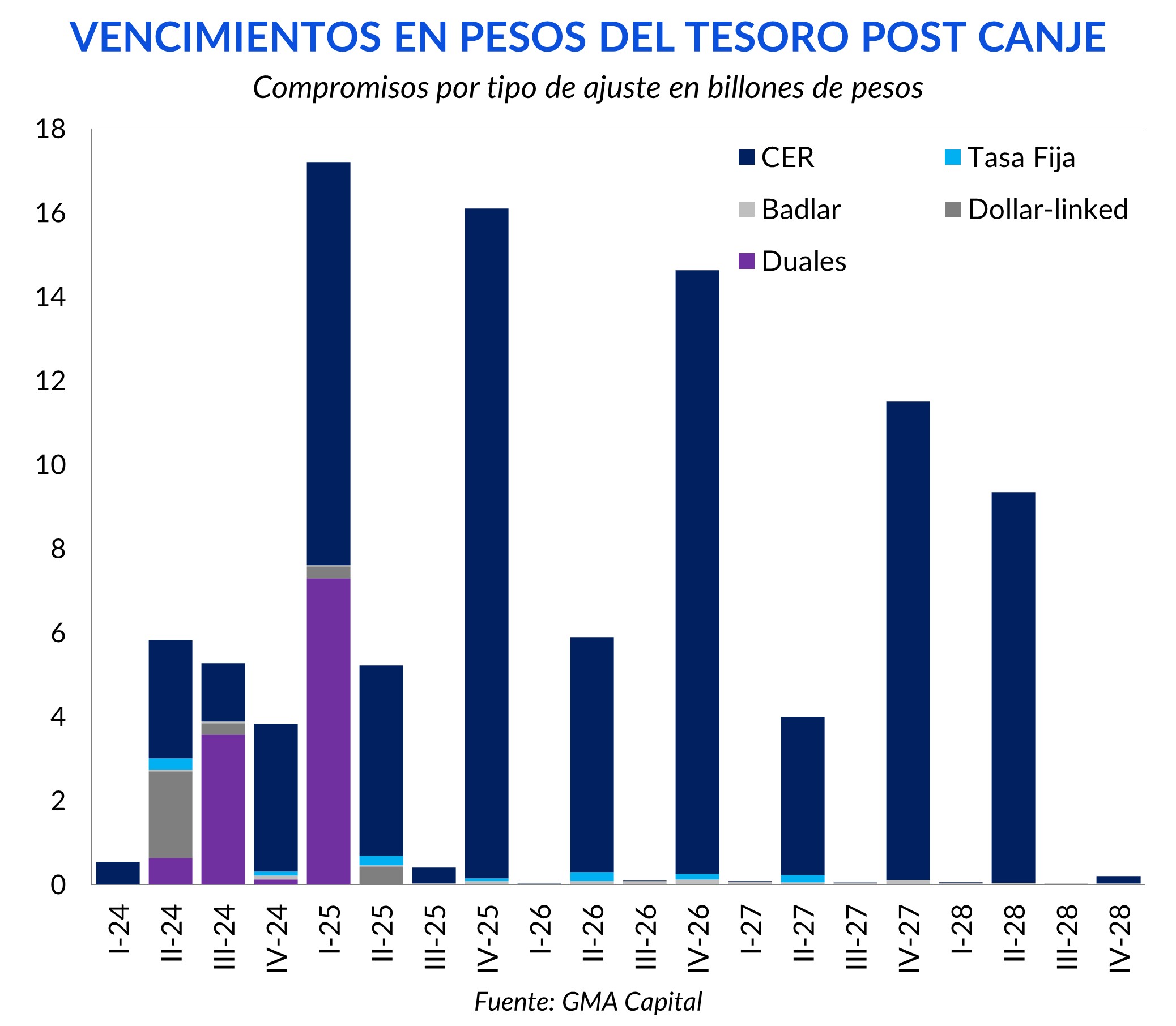

Otra de las virtudes que este gobierno puede exhibir es su pragmatismo y eficiencia en el mercado. En un contexto de pax cambiaria y rendimientos de la curva en pesos profundamente negativos, la Secretaría de Finanzas llamó a un canje voluntario de la deuda pagadera en 2024. La medida se encuentra alineada con el objetivo de mejorar el perfil de vencimientos del Tesoro, tal como el FMI sugirió en la Séptima Revisión del Acuerdo de Facilidades Extendidas.

Había 15 instrumentos elegibles para su conversión con un valor de mercado alrededor de $ 59,6 billones. Los inversores entregaron los bonos elegibles y recibieron una canasta compuesta por 4 Boncer cero cupón (TZXD / TZXD6 / TZXD7 / TXZ28). Las tasas de los nuevos instrumentos informadas en el comunicado fueron 3,9%, -1,56%, 1,39% y 2,45% respectivamente. Así, ofrecieron un pequeño premio frente a la curva CER vigente en la previa.

Los bancos cuentan con limitaciones de financiamiento al sector público por el 75% de la Responsabilidad Patrimonial Computable (RPC). En consecuencia, están restringidos por la cantidad de títulos públicos que pueden adquirir en licitaciones primarias. Sin embargo, “hecha la ley, hecha la trampa”. Si la entidad adquiere puts contra el Central que cubran estos títulos, los bonos en cuestión no son computables. En este sentido, hubiera sido esperable que, para incentivar la entrada de entidades financieras (tenencia del 15% de los bonos cotizantes a noviembre de 2023), el Central ofreciera las opciones de liquidez. Pero este no fue el caso y, por lo tanto, la participación de los bancos fue descontada de antemano.

Por su parte, el resto de los privados no tenía en claro si realmente convenía aceptar el canje porque para llevarse el premio implícito en la curva debían extender duration. Por lo tanto, los incentivos de adherir en todo el sector privado eran limitados, dinámica que se plasmó en los resultados de la operación.

La conversión tuvo una aceptación de $ 42,6 billones sobre un total de $ 55,3 billones (77% de los bonos cotizantes elegibles). El sector público canjeó casi la totalidad de sus bonos elegibles en cartera en línea con lo esperado, mientras que los privados sólo el 17,5% de sus tenencias.

Para 2024 los vencimientos en pesos se redujeron a $ 15,5 billones, una cuarta parte de lo que se adeudaba previo a la operación del Mecon. Más allá de las ganancias por postergar vencimientos, la realidad es que estos pagos no presentaban una verdadera problemática: el 70% era intrasector público.

En lo que a stock de pesos se refiere, el verdadero desafío está en disminuir el acervo de pases del BCRA. Los bancos tienen deuda cuasifiscal por USD 35.000 millones con una duración de 1 día. Sin cambios en montos y/o plazos, la estabilidad financiera sin cepo es una alquimia.

Con una brecha que rozó el 20%, favorecida por la oferta comercial de divisas por el esquema blend, más de uno soñó con una salida rápida del cepo. Sin embargo, el manual de las autoridades económicas señalaría que aún sería demasiado temprano. El saneamiento del balance del Central sigue al tope de las prioridades.

Más allá de los hitos favorables que repasamos, la economía sigue teniendo un lado oscuro: el cepo. Así, bajo el paraguas de las restricciones cruzadas y de los mercados segmentados, el BCRA decidió, en la previa a la publicación del IPC de febrero, relajar su política monetaria.

En concreto, desde Reconquista 266 tomaron 3 medidas. En primer lugar, la tasa de pases pasivos fue recortada desde 100% TNA (8,6% TEM) hasta 80% TNA (6,8% TEM). En segundo término, el piso de la tasa de los plazos fijos fue eliminada. Es decir, la remuneración de los depósitos a plazo ya no estará determinada por el BCRA, fomentando así la competencia entre bancos. En lugar de 110% TNA, ayer el costo de captación se desplomó hasta 70% TNA. Y tercero, el BCRA eliminará a partir del 18 de marzo los pases contra FCI, afectando directamente la remuneración de los fondos Money Market.

Con todo, ¿qué objetivos el BCRA podría estar persiguiendo? Conjeturamos que hay múltiples targets.

El más notorio apuntaría a que la licuación de los pesos (tanto de agregados como de pasivos remunerados) siga su curso a pesar de la moderación de la inflación. Como la desaparición real de pesos de la economía apuntala el valor de liquidez en el mercado (la tasa real refleja esto), la única forma de que este mecanismo siga funcionando a máxima potencia es reduciendo la tasa de interés real vía una poda en el costo nominal del dinero.

Con los últimos datos disponibles, desde el inicio de esta gestión, la base monetaria se contrajo un 37% en términos reales, mientras que el M3 privado, la concepción más amplia de oferta dinero, se contrajo 19% real. Por su parte, los pasivos remunerados recortaron 16% desde el 7 de diciembre. Sumado a la recesión, este factor le quita fuerza a la inflación.

Un fin menos evidente sería que los bancos no se sientan tan a gusto posicionados en pases a 1 día y tengan incentivos a comprar bonos soberanos de largo plazo o incrementar su cartera de préstamos. Esto podría haber sido útil a la hora de potenciar la adhesión al canje de bonos en el sector privado. Y definitivamente aceitaría el proceso de migración para reducir el problema cuasifiscal.

Adicionalmente, otra meta involucraría una potencial migración desde FCI MM (con AUM de $ 16,7 billones, explican el 57% de la industria) hacia FCI que inviertan en renta fija.

Por último, otra finalidad podría ser ponerle un piso al “contado con liqui” para mejorar el esquema blend 80/20 de liquidación de exportaciones. El mix exportador es $ 893, el valor real más bajo desde junio de 2023. Si bien mientras haya cepo los engranajes del mecanismo de transmisión de tasa a dólar financiero tienen arena, la relación existe.

Con todo, entendemos que esta serie de medidas alejan, no acercan, la fecha de levantamiento de las restricciones. Somos partidarios de la idea de que no falta tasa, sino que sobra cepo.

El punto más frágil de esta gestión sigue siendo el político. A la primera derrota legislativa que había sido el tratamiento de la la ley ómnibus, hace algunas horas se le sumó el rechazo en el Senado (42 votos contra 25 y 4 abstenciones) por primera vez en la historia de un DNU. Pero las reformas del decreto no judicializadas continúan vigente a la espera del tratamiento en Diputados, un territorio que no debería ser tan hostil. Si el Gobierno consigue mayoría en la Cámara Baja, el DNU será constitucional.

¿Qué podría ocurrir en la Cámara Baja? Recordemos que hubo solo 109 votos en contra en general en la Ley Bases, pero 154 en contra en particular en un inciso. Además, con el DNU no existe votación en particular: se aprueba o rechaza todo. En Diputados se necesitan 129 votos para el rechazo.

Frente a este cuadro de situación, las supuestas tensiones entre el presidente y la vicepresidente, y de buena parte de los miembros de La Libertad Avanza no colaboran para calmar las aguas.

Así las cosas, creemos que la mejor arma que tiene Milei para no perder popularidad es mostrar mejoras en el plano económico y en el de las expectativas, hábitats en los que mejor se maneja.

En este sentido, al igual que en enero, Caputo no pudo resistir la tentación de informar antes de tiempo el resultado fiscal. A pesar de la caída de 6,3% real de los ingresos totales, febrero volvió a ser superavitario. Según el tweet del ministro (única información publicada hasta el momento), el resultado primario fue de $ 1,23 billones en el mes. Si se le descuenta el efecto por pago de intereses, el superávit financiero alcanzó los $ 338.112 millones. Con estos datos preliminares, el recorte del gasto real interanual (-36,4%) pareciera ser, otra vez, el principal driver del ajuste.