El dólar todavía tiene recorrido según dos indicadores

Se viven jornadas álgidas en la city porteña. En cuestión de tres ruedas, el dólar contado con liquidación escaló de $ 405 a $ 432, un avance de 6,6%. En la calle, el “billete” rompió la barrera nominal de los $ 400, y llegó a superar $ 420.

El dato del IPC que se conoció el viernes encendió varias alarmas entre los altos cargos del Gobierno. La inflación de marzo fue de 7,7%, muy por encima de lo esperado. Con esto parece cada vez más difícil que el “Plan Llegar”, en definitiva, se cumpla.

La ausencia de alternativas market friendly al frente del MECON y los rumores de una posible salida de Massa, en medio de la sorpresa inflacionaria, probablemente fueron los desencadenantes de la reciente escalada del dólar. En medio de toda esta cuestión, terminó renunciando el jefe de asesores del Presidente, Antonio Aracre.

Si bien ver en las pantallas el CCL a $ 425 puede ser una cifra sideral, sostenemos que es un umbral propio de la aceleración nominal. Teniendo en cuenta la inflación de 7,7% de marzo, la divisa norteamericana tendría que trepar en torno a $ 30 por mes para que no se atrase respecto a los otros precios de la economía. En el primer trimestre del año la divisa norteamericana había escalado 18%, mientras que el índice general de precios 21,7%.

En esta misma línea, una métrica interesante depurar el efecto de la nominalidad es a través del tipo de cambio real multilateral (ITCRM), el cual corrige el precio del dólar tanto en función de la inflación local como la de los principales socios comerciales.

El dólar a $ 432 está lejos de ser un tipo de cambio de crisis para los estándares de la gestión actual. El promedio desde el comienzo de la pandemia arroja un precio de $ 442. Es decir, la cotización actual se encuentra 2,3% por debajo de dicha media.

Valores de overshooting sí fueron los de octubre 2020, cuando el CCL llegó a los $ 200 ($ 626 a precios de hoy), y el de julio de 2022, que se dio durante la salida de Guzmán ($ 535 a precios de hoy). Por lo tanto, según esta métrica, la reciente escalada corresponde a una actualización nominal, propia de la inflación, luego de meses de haber navegado en mínimos reales.

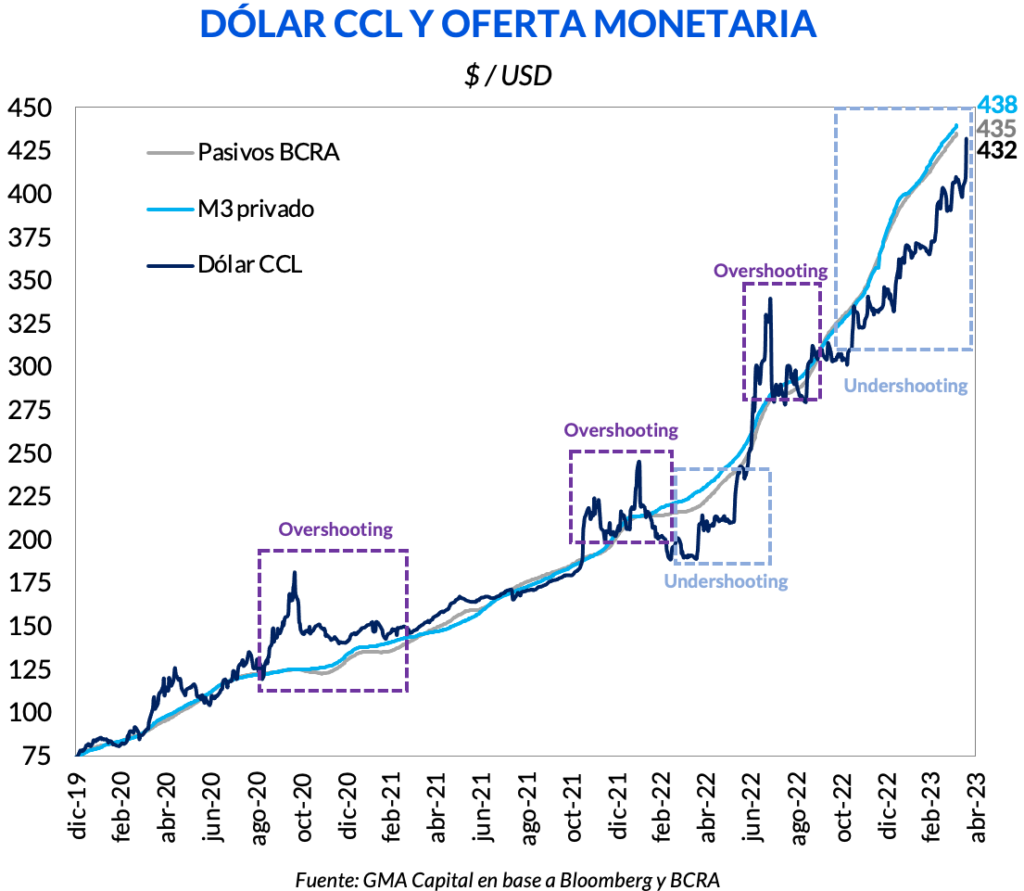

Otro análisis interesante resulta de comparar la evolución de los agregados monetarios (y de los pasivos del Banco Central) y la dinámica cambiaria. Si bien no existe una forma sencilla de estimar el tipo de cambio de “equilibrio”, el exceso monetario tiende presionar sobre la brecha. Siguiendo esta lógica, y tomando como punto de partida diciembre de 2019, podríamos tomar alguna noción de cuándo el tipo de cambio se encuentra overshot o undershot.

Por ejemplo, en los dos ejemplos extremos previamente mencionados (octubre 2020 y julio 2022), el tipo de cambio estaba bajo un proceso de overshooting y, a priori, muy lejos del equilibrio.

Desde la llegada de Massa al frente del MECON, la evolución del CCL se mantuvo por debajo de la variación de los agregados monetarios (M3 privado) y de los pasivos del Banco Central (base monetaria y pasivos remunerados). Concretamente, bajo esta métrica, el dólar debería ubicarse más cerca de $ 435 / $ 438, en línea con el promedio de la gestión que sugiere el indicador previo que considera la inflación.

En cualquier caso, no vemos razones sólidas para que el tipo de cambio se mueva consistentemente por debajo de la inflación de cara a los próximos meses. Por un lado, la emisión endógena (principalmente por los intereses de los pasivos remunerados) como la exógena (por el “dólar agro” y la asistencia al Tesoro), agregarán más presión sobre la brecha. Además, esto podría verse potenciado por los efectos de la sequía.

La “seca” va a complicar aún más el cumplimiento de la meta fiscal, lo que requerirá aún mayor asistencia monetaria por parte del Banco Central, en un contexto donde el sector privado no parece mostrar mayor voluntad para continuar financiando al Tesoro.

En definitiva, el dólar es el termómetro de los desequilibrios que acumula la macroeconomía. Consciente de ello, Massa desde su llegada ha recurrido a distintos instrumentos, más o menos efectivos, para contener la brecha. Entre los últimos intentos se encuentra la recompra de Bonares en dólares y el reciente anuncio de venta de Bonares por parte de entidades públicas (que, sin divisas concretas para intervenir, se convierte en un sustituto muy imperfecto para cumplir ese objetivo y nocivo para las paridades de los títulos públicos).

Si bien en términos históricos nos encontramos ante un dólar caro (los $ 4 de Duhalde de julio de 2022 serían $ 475 de hoy), nos resulta imposible presentar argumentos a favor de una apreciación real en lo que queda del año, especialmente en un escenario de desintegración del poder político.