El efecto dominó de las PASO sobre el dólar y la inflación

La votación de las PASO del domingo pasado dejó más interrogantes que respuestas. El virtual triple empate entre La Libertad Avanza (con una victoria clara de Javier Milei), Juntos por el Cambio y Unión por la Patria desbloqueó múltiples escenarios que no estaban en los planes del mercado.

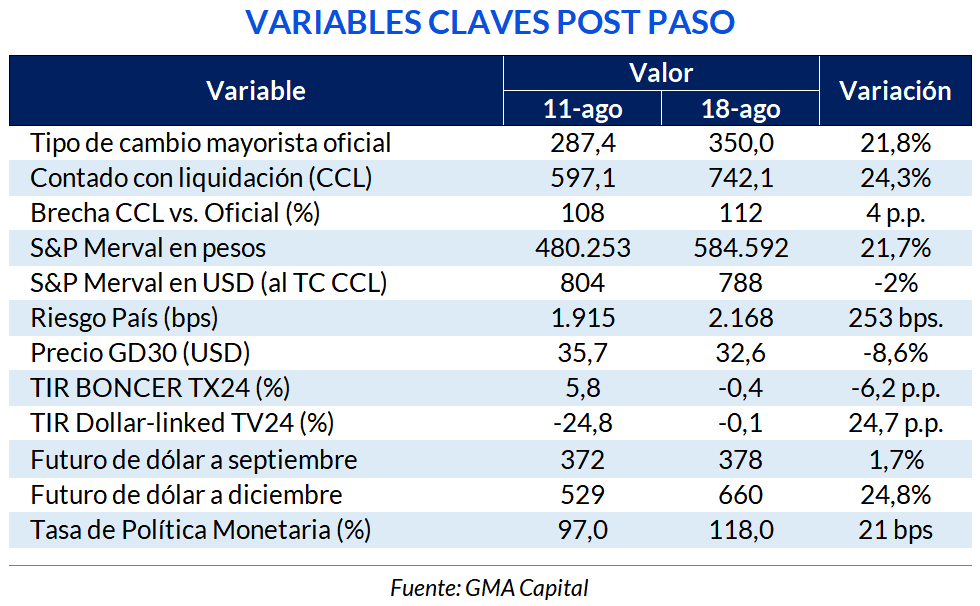

A la fuente de inestabilidad política, hubo dosis adicionales desde una devaluación propiciada por el BCRA. El precio mayorista del dólar mostró un salto discreto de 22%, pasando de $ 287 a $ 350. Así, la divisa alcanzó su mayor nivel real en más de dos años. A pesar de otras medidas oficiales (suba de tasas y nuevas capas de cepo cambiario), los dólares financieros experimentaron un overshooting que depositaron las cotizaciones en máximos reales desde 2020.

La devaluación oficial del peso no solo no será gratuita, sino que probablemente el efecto dominó se sentirá más aceleradamente sobre otras variables nominales. Como ya sucedió en otros momentos de la historia, el pass through (traspaso a precios) tendría un fuerte impacto inflacionario, y, consecuentemente, erosionaría aún más el bolsillo de los argentinos.

La votación de las PASO del domingo pasado dejó más interrogantes que respuestas. Lo único cierto, tal como definió el expresidente Macri esta semana, es que “Milei y los libertarios ya son parte del cambio”.

La Libertad Avanza tiñó la Argentina de violeta: 16 provincias dieron por ganador a Javier Milei, obteniendo el 30% de los votos a nivel general. Juntos por en Cambio consiguió el segundo lugar tras cosechar el 29,1% si sumamos los votos que corresponden a Patricia Bullrich (16,4%) y a Horacio Rodríguez Larreta (12,7%). Con este resultado, la exministra de Seguridad de la Nación será la representante de la coalición en las elecciones de octubre. En tercer lugar, Unión por la Patria logró un 27,3% con Sergio Massa como la cara más importante. Si bien Grabois logró un resultado digno (5,9%), el ministro de Economía consiguió un 21,4% y será el referente del oficialismo en las generales.

A pesar del golpe histórico, el kirchnerismo mantuvo su núcleo duro en la provincia de Buenos Aires con Axel Kicillof (36,4%). Sin embargo, no hay garantías de que este resultado se replique. La suma de los votos conseguidos por los dos principales frentes de oposición sumó 56,7%, algo que ya está dando lugar a especulaciones sobre una alianza para sacar al peronismo de la provincia más grande del país.

En simultáneo, en la Ciudad de Buenos Aires, una vez más el bastión de Juntos por el Cambio, Jorge Macri (28,7%) prevaleció en la interna contra Martín Lousteau (27,2%).

Sobre una participación en torno al 70% del padrón, un piso histórico desde la vuelta de la democracia, todavía es una gran incógnita cómo se comportará el electorado ausente en las elecciones de octubre que sí son definitorias.

El virtual triple empate entre La Libertad Avanza, Juntos por el Cambio y Unión por la Patria desbloqueó múltiples escenarios que no estaban en los planes del mercado. Por un lado, se encendieron las alarmas porque el kirchnerismo sigue vigente. La diferencia que tuvo con Juntos por el Cambio fue mucho más acotada de la que se esperaba. Por otro lado, el triunfo libertario sembró dudas sobre la gobernabilidad (conformación del Congreso para tratar las reformar y el hecho de no contar con ningún gobernador propio) y la consistencia del plan económico (basado en una dolarización con fuerte recorte del gasto público) en un eventual gobierno de Milei.

A la fuente de inestabilidad política, hubo dosis adicionales desde una devaluación propiciada por el BCRA. Una vez que abrieron los mercados, el precio mayorista del dólar mostró un salto discreto de 22%, pasando de $ 287 a $ 350. Así, la expectativa de suba del tipo de cambio poselecciones fue convalidada. El FMI miraba con buenos ojos una devaluación para acortar la brecha cambiaria, pero el mercado no fue pasivo. Luego Massa afirmaría que desde Washington pedían inicialmente una actualización de 100%.

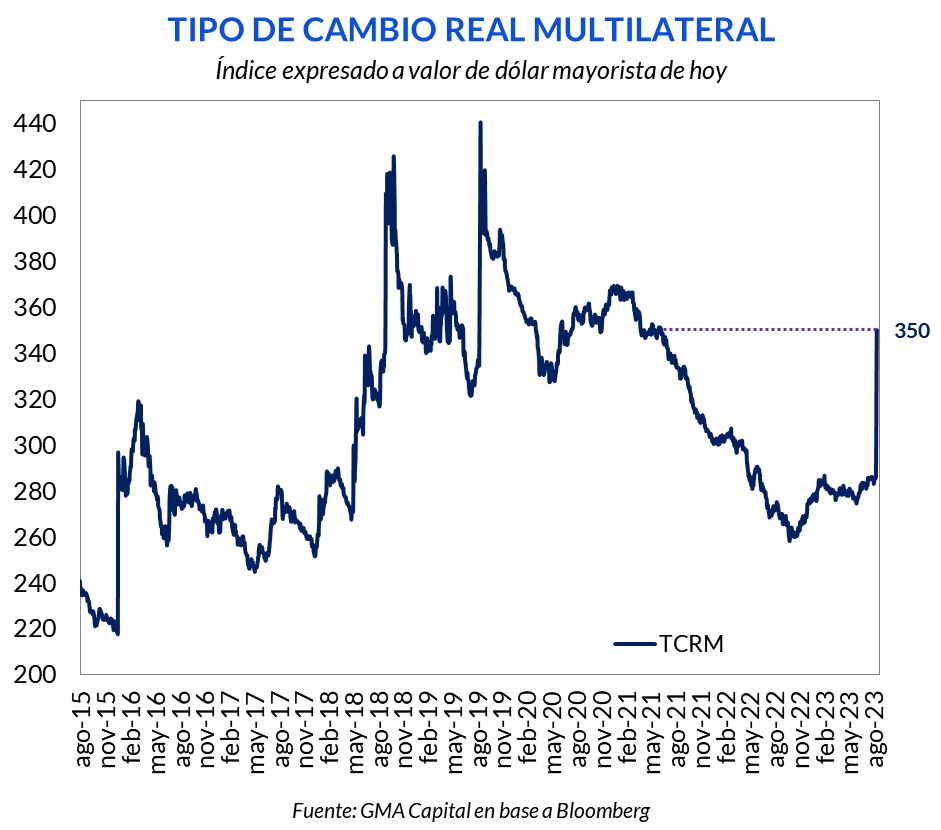

Lo que sí se recuperó fue el tipo de cambio real multilateral, un proxy de la competitividad precio de la economía. Con este nuevo valor nominal, el indicador recuperó gran parte de lo perdido en los últimos 2 años, regresando a niveles observados a mediados de 2021 en la previa del “Plan Platita”. En simultáneo, la devaluación estuvo acompañada de un compromiso de Massa de que la cotización del dólar quedará fija hasta octubre.

El cóctel de incertidumbre electoral y devaluación sin plan de fondo fue demasiado para los precios de los activos. El peso aceleró su caída considerando el “contado con liqui”. De hecho, la dinámica de precios del CCL acompañó el movimiento del oficial. Así, la brecha, después de un recorte inicial desde 108% a 82%, regresó rápidamente a la zona inicial e incluso la superó.

En términos relativos, un CCL de $ 742 es comparable con otros récords de overshooting cambiario. Los precios de la divisa de hoy son incluso superiores a los vistos en el peor momento de 2002 y a la crisis que precipitó la salida de Batakis hace 13 meses. Considerando el tipo de cambio real multilateral como ajustador, la cotización actual es la más alta desde la crisis de octubre de 2020. A precios de hoy, la corrida de Guzmán equivale a un valor de $ 825, el valor de junio de 2022 a $ 696 y la crisis de 2002 (dólar a $ 4) a $ 626.

Continuando con el repaso de los activos, acciones y bonos sufrieron un traspié, aunque lejos de aquel “lunes negro” post PASO de 2019. Interesante fue el análisis de cobertura dollar-linked: los bonos como el TV24 no estuvieron a la altura para blindarse de la suba de 22% del mayorista. Las coberturas promediaron el 80%. Asimismo, en los futuros el nuevo cuadro de situación moderó las expectativas en las posiciones cortas, mientras que potenció los precios posteriores al cambio de gestión.

Para morigerar la caída de la demanda de dinero, el BCRA decidió subir la tasa de política monetaria en 21 puntos porcentuales. En un intento por mejorar la relación riesgo-retorno de las inversiones en peso, ahora las Leliq a 28 días rinden 118% de TNA, equivalente a una TEA de 209%. Esto, sin embargo, pone presión sobre los pasivos del Banco Central, deteriorando su patrimonio. Bastan 63 días para que la masa de intereses cuasifiscales genere un monto equivalente a una nueva base monetaria.

Con la idea de ajustar el ámbito cambiario, hubo nuevos “perfeccionamientos” del cepo. Por un lado, la CNV estableció un límite semanal de 100.000 nominales para la venta de bonos soberanos en dólares a través de MEP/Cable. Hasta ahora no se establecieron límites para operaciones fuera de pantalla (no PPT) ni para otros tipos de activos. Por el otro, AFIP recortó la percepción de BB.PP. del “dólar Qatar” de 25% a 5%. De esta manera, el tipo de cambio para consumos con tarjeta por más de USD 300 fue recortado un 10%.

La devaluación oficial del peso no solo no será gratuita, sino que probablemente el efecto dominó se sentirá más aceleradamente sobre otras variables nominales. Como ya sucedió en otros momentos de la historia, el pass through (traspaso a precios) tendría un fuerte impacto inflacionario, y, consecuentemente, erosionaría aún más el bolsillo de los argentinos.

La literatura nos dice que en una economía “normal” que no está acostumbrada a semejante aceleración nominal, los traslados a precios de una devaluación son más moderados y pueden llevar años. Incluso estimaciones de la misma Argentina marcan que el traslado a precios demanda entre 6 y 18 meses en períodos sin estrés. Desgraciadamente estamos transitando un nuevo régimen de inflación en donde el traslado a precios sea casi instantáneo.

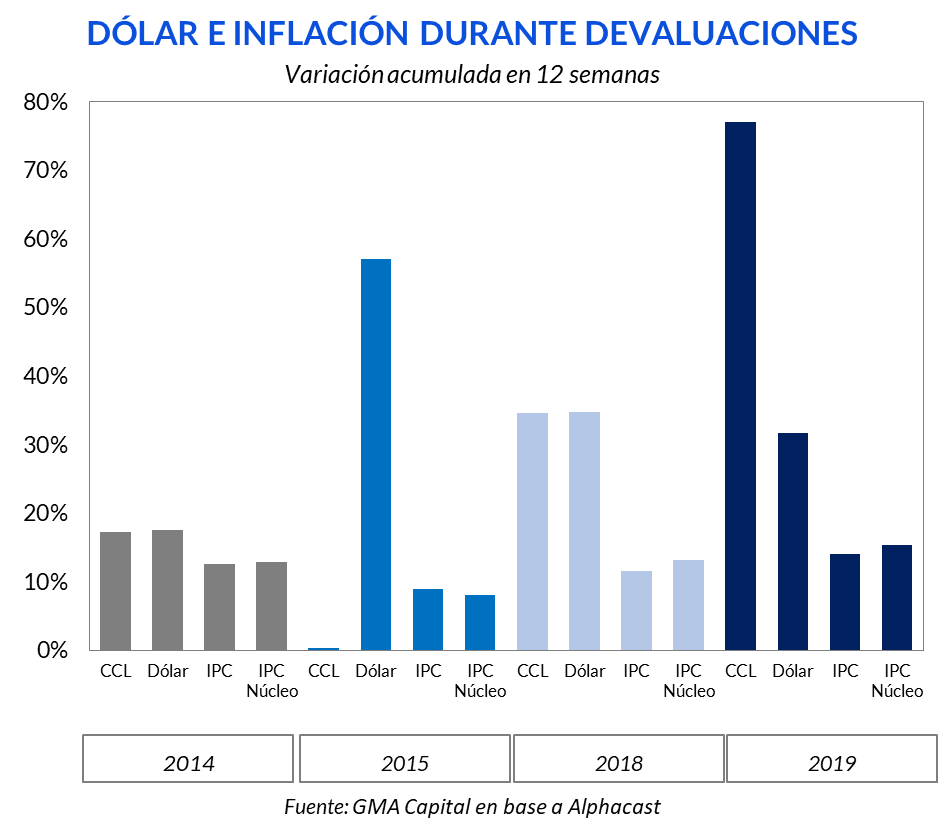

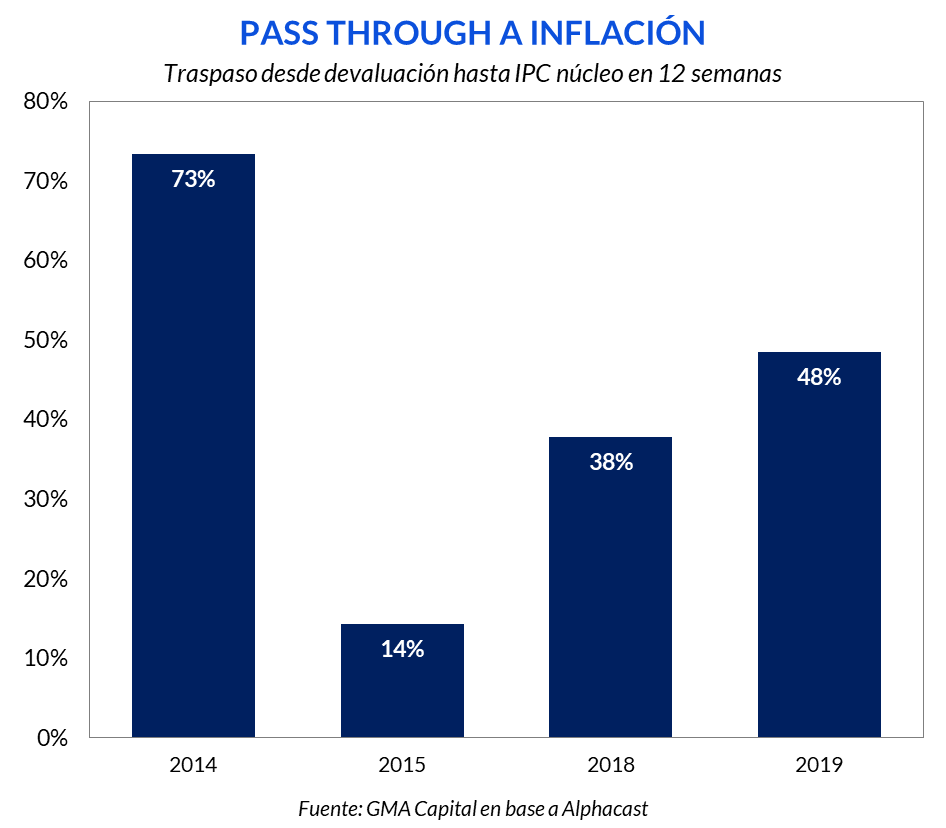

En los últimos años hubo saltos discretos recordados, pero la evolución de los precios locales no siempre fue la misma. Para arrojar luz sobre esta cuestión, analizamos cómo evolucionaron estas variables y el dólar CCL en las primeras 12 semanas posteriores a una devaluación, seleccionamos 4 períodos del pasado: enero de 2014, diciembre 2015, abril 2018, y agosto 2019.

En el primer caso, el traslado a precios fue relativamente rápido. Con una brecha promedio de 50%, la devaluación había sido del 17,8% para mediados de enero, y en los primeros 3 meses, los precios al consumidor aumentaron 12,6%. La diferencia entre la inflación núcleo y la general fue prácticamente inexistente. Por su parte, el CCL acompañó la suba del oficial, con un salto del 17,3%. Podemos apreciar que el traslado a precio (tomando IPC núcleo) de ese período había sido del 73%. Si bien se requirió de 26 semanas (julio) para que la variación del dólar y los precios al consumidor empalmaran, lo cierto es que el fogonazo se concentró en los primeros meses.

Para finales de 2015 tuvimos la experiencia de unificación cambiaria de la gestión de Cambiemos. En los primeros diez días de gobierno el dólar oficial escaló un 37,3%, pero los precios tardaron en reaccionar. De hecho, en la doceava semana los precios al consumidor habían crecido apenas 8,9%, mientras que para ese momento el tipo de cambio se había incrementado en un 57%. Esto se traduce en un pass through de apenas 14% para el período seleccionado.

El tercer caso, también correspondiente al gobierno anterior, es el de 2018. Luego de la crisis de las LEBAC y la corrida de los inversores hacia el dólar, la moneda extranjera aumentó 34,7% en las 12 semanas que le siguieron. Por su parte, el nivel general de precios creció 11,5%, mientras que la inflación nucleó escaló 13,1%. El traslado a precios fue el 38% para la inflación núcleo.

Como era de esperarse, el CCL se mantuvo acorde al nuevo precio del dólar en los últimos dos casos.

El último, y más reciente caso, es el de las PASO 2019. Ante la incertidumbre del mercado, el tipo de cambio oficial se disparó 24,3% la semana posterior a las primarias. A las 12 semanas del suceso, el dólar había aumentado 31,6%, la inflación núcleo 15,3% y el CCL 77,1%. El pass through fue del 48%.

Queremos dejar en claro que el ejercicio es una simplificación de la realidad que necesariamente deja de lado otros factores relevantes. Pero no deja de ser útil para mostrar que en el pasado las aceleraciones inflacionarias ocurrían luego de los saltos devaluatorios. Hoy, en cambio, observamos que los precios se aceleran aun sin fogonazos cambiarios.

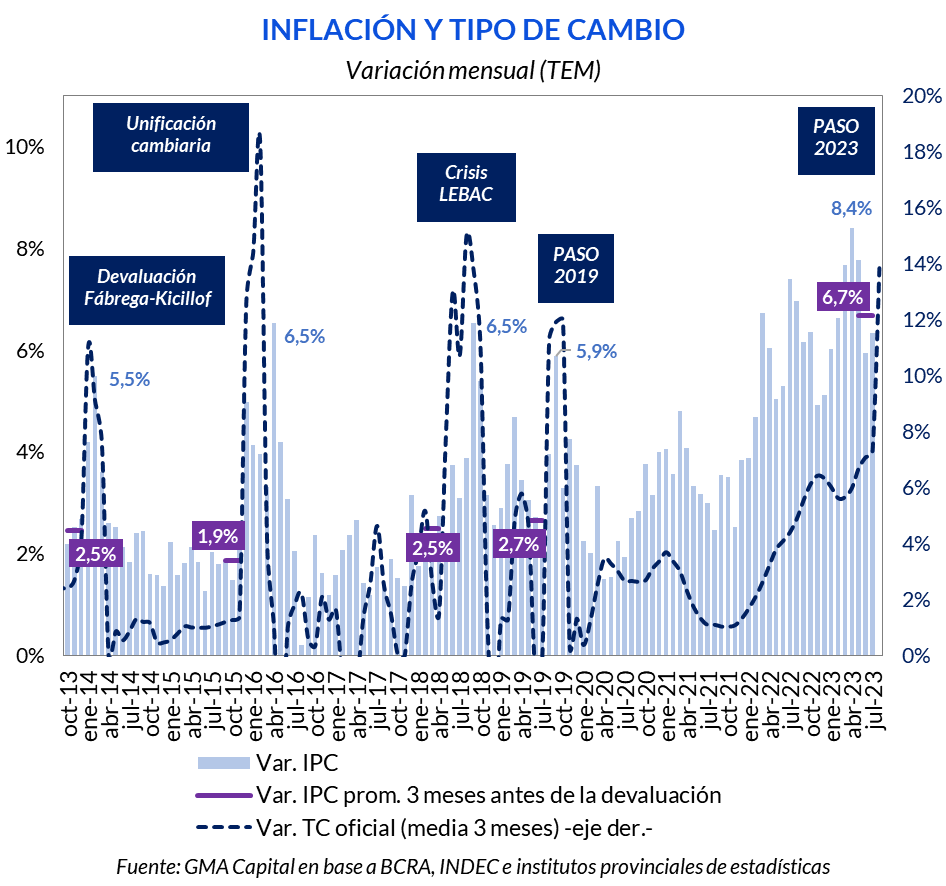

A modo de recordatorio, la aceleración de la inflación desde la salida de la pandemia no estuvo acompañada de una disparada del tipo de cambio mayorista. Por el contrario, el valor de la divisa evolucionó sistemáticamente por debajo del ritmo del IPC, cuyos motores de avance fueron de otra naturaleza.

Los datos son demoledores: la inflación promedio previa a este salto devaluatorio casi triplica a la nominalidad previa de las cuatro instancias de estrés cambiario de los últimos 10 años. Al mismo tiempo, la velocidad de los precios de hoy supera la inflación máxima que nos dejaron las devaluaciones más recordadas de los últimos años.

Esto marca que la gravedad de la situación macroeconómica de Argentina (desequilibrios fiscales y monetarios, reservas netas negativas, atraso cambiario y brecha), independientemente de la devaluación de esta semana, es más nociva en términos inflacionarios que lo que provocaron otros momentos de crisis. Con un contexto tan delicado, lo más probable es que el salto del 22% se traslade de forma inmediata sobre los precios. ¿Dónde iremos a buscar la inflación de los próximos meses? La respuesta incluye guarismos con dos dígitos y que probablemente nos hagan revisar las definiciones de manual de en qué momento una situación de inflación elevada deriva en algo mucho más inestable e irreversible.