El guardián de la moneda, cada vez más debilitado

Hubo festejos en la Casa Rosada sobre el cierre de septiembre. Es que el tipo de cambio diferencial para las exportaciones de soja habría permitido el triple cumplimiento de metas trimestrales con el FMI (reservas netas, meta fiscal y asistencia monetaria).

Sin embargo, la ingeniería financiera que movió los engranajes agregó mayores grados de complejidad a un cuadro de situación que mina la estabilidad cambiaria y financiera, pero que no es visible para el ciudadano de a pie.

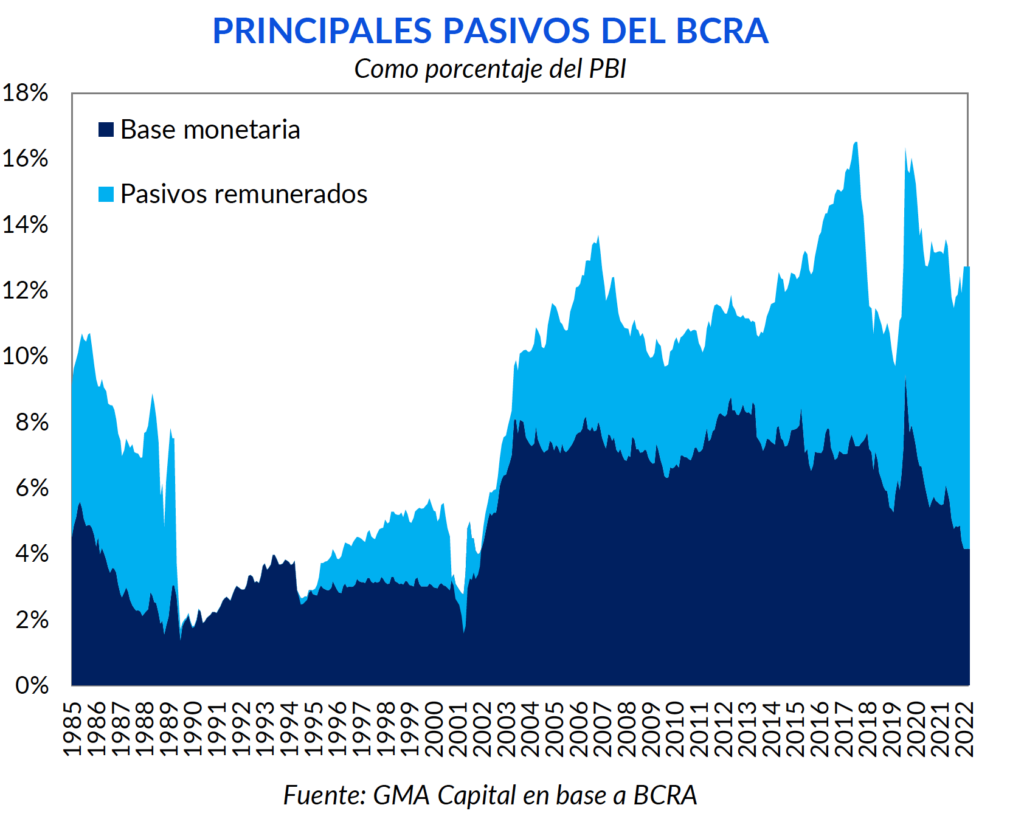

Las señales de alarma dentro del balance del Banco Central proliferan a diario. Estas pistas de que los desequilibrios no pueden perpetuarse para siempre incluyen: la mayor dependencia de la esterilización, la aparición de récords en pasivos remunerados no vistos en 40 años, una posición general en moneda dura cada vez más deficitaria y menos líquida, y un sistema financiero cada vez más expuesto a la deuda pública.

La impresión de pesos por compras de divisas durante el mes pasado superó $ 1,3 billones y aun así la base monetaria no creció. ¿Qué hay detrás de ello? El BCRA decidió esterilizar la totalidad del excedente de pesos. Como resultado, en solo un mes los pasivos remunerados se expandieron un 20,6% y en lo que va del año, más de 80%.

Este aumento de la deuda del Central que paga un interés se dio incluso en un contexto en el que la emisión para financiar al Tesoro no fue excesiva. Mientras que el avance de Adelantos Transitorios fue $ 620.000 millones, el acervo de pasivos remunerados se incrementó en $ 3,6 billones, superando los $ 8,5 billones. La explicación está asociada a otros motores de creación primaria de dinero, especialmente al rescate de bonos en mayo y junio, la emisión resultante del “dólar soja” y el pago los propios intereses del BCRA.

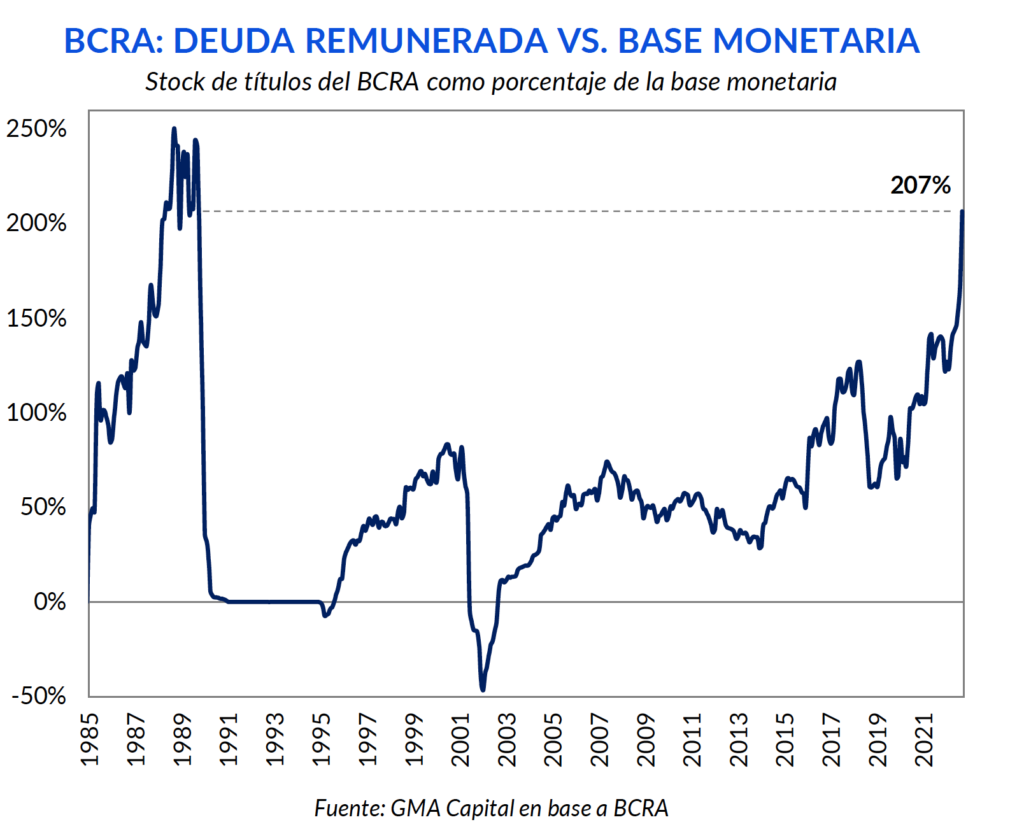

Como consecuencia de lo anterior, la cantidad de pasivos remunerados más que duplica la base monetaria por primera vez desde 1989. Además, como la tasa de LELIQ se ubica en 75% TNA (107,5% TEA), en 5 meses y medio el stock de LELIQ y Pases generaría una nueva base monetaria. Dicho de otra forma, en un año solo los intereses producirían una masa de pesos de $ 18 billones, más que cuatro veces el stock de dinero de alta potencia actual.

Por esta razón, la política de tasas se termina volviendo contraproducente para bajar la inflación. Al aumentar la tasa de LELIQ también se incrementa el pago de intereses, lo que significa mayor emisión de pesos e inflación futura. Se llama “dinero endógeno”, en la jerga de los economistas.

En paralelo, el deterioro del poder de compra se vuelve simbiótico para la estabilidad del tamaño real de la deuda del BCRA. La TNA de 75% le pone un piso a la inflación del 5,8% mensual para que el stock de pasivos remunerados no crezca en términos reales. Y a medida que este stock aumente por otros factores (compra de divisas, asistencia al Tesoro, operaciones de mercado abierto, cambio en encajes), el incremento del IPC deberá ser aún mayor para garantizar su licuación. Así, la inflación es paradójicamente una “aliada” para la hoja de balance en Reconquista 266.

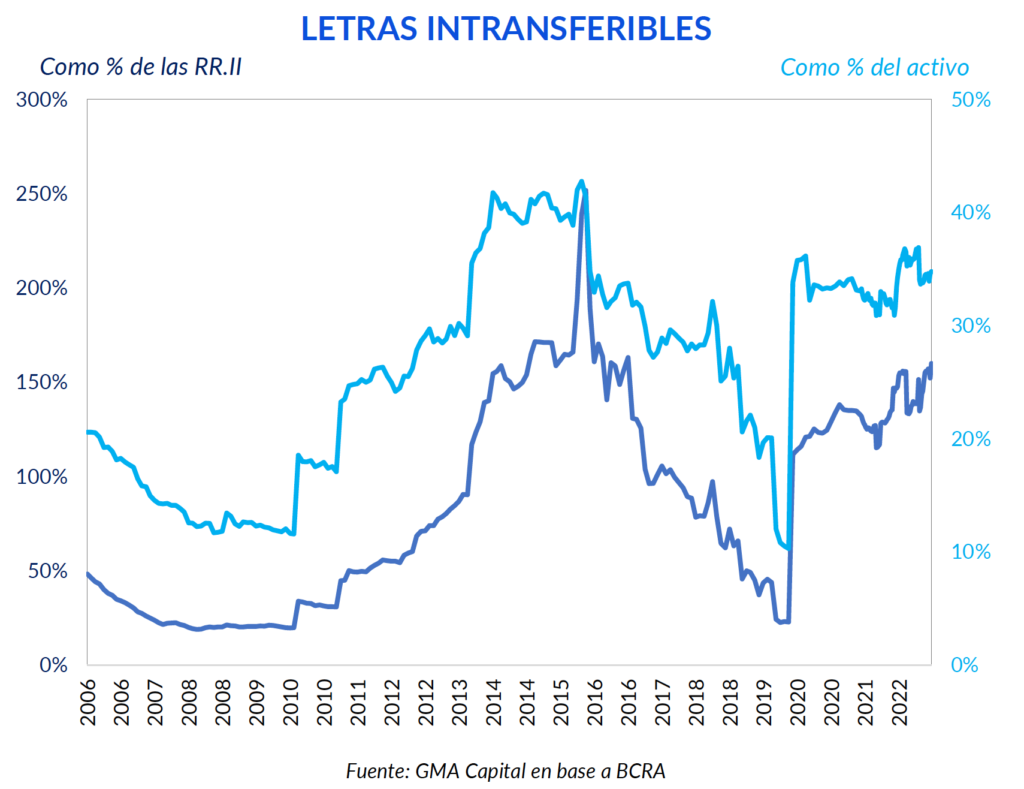

Si bien el “dólar soja” devino en varios récords en materia de compras de divisas, esa mejora no se reflejó en el balance del BCRA. Por haber comprado divisas a $ 200 y valuarlas a $ 145, la pérdida patrimonial del Central superó los USD 3.000 millones al tipo de cambio oficial.

Por este monto, el Tesoro emitirá Letras intransferibles en dólares. Si bien la cantidad de activos en moneda extranjera estaría aumentando, sería a costa de un instrumento de menor calidad crediticia y menor liquidez que las reservas genuinas. Por otro lado, en el lado derecho del balance, los pasivos que devengan intereses, producto de la esterilización, son los que mayor protagonismo siguen ganando.

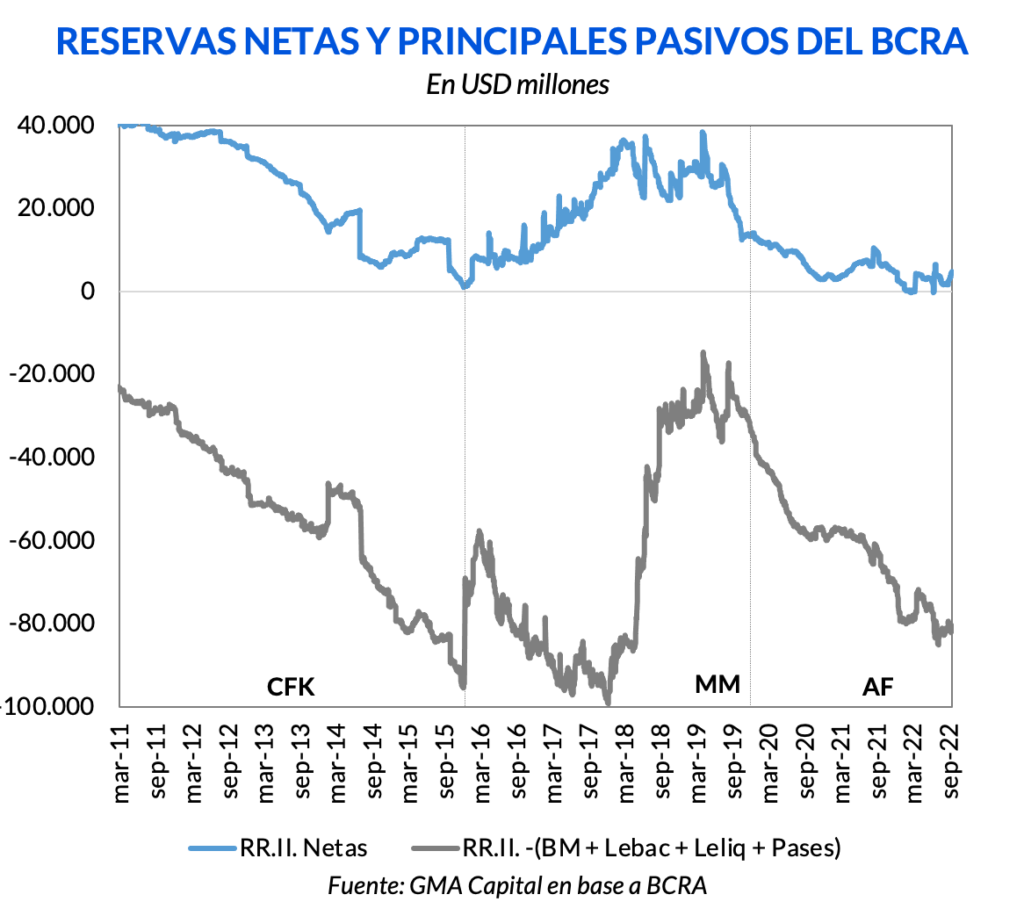

Como resultado, la diferencia entre las reservas netas y los principales pasivos del BCRA medidos en dólares nos arroja un rojo superior a los USD 81.000 millones. No muy lejos del mínimo durante la gestión actual, que superó los USD 85.000 millones en el mes de julio.

Para tomar una mayor dimensión del deterioro patrimonial del Central, si hoy se quisiera ingresar a un régimen de convertibilidad, los posibles tipos de cambio teóricos serían excesivamente altos. Dado el nivel de reservas netas de USD 5.900 millones, si se optara por convertibilidad total, el tipo de cambio resultante debería ser de $ 2.006. Si agregamos un par de supuestos para alivianar la cuestión, como por ejemplo un engrosamiento de las reservas de USD 10.000 millones extras y un régimen de convertibilidad de 2/3 de los pasivos monetarios (base más LELIQ y pases), dicho tipo de cambio sería de $ 506.

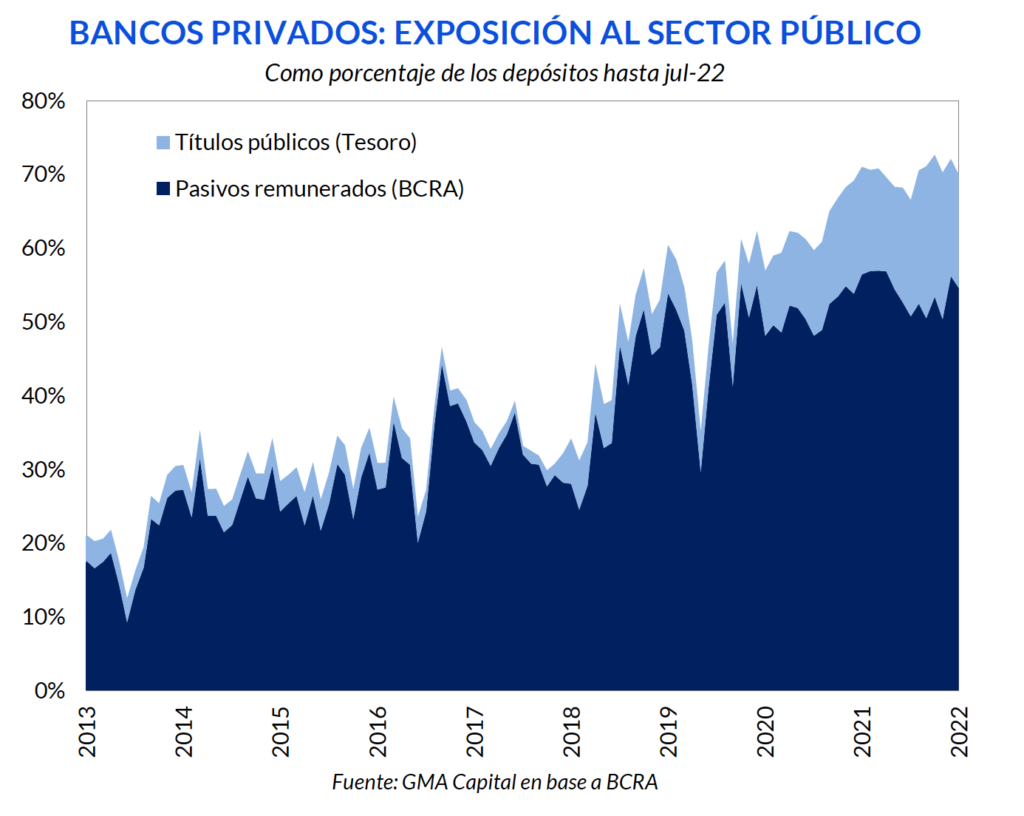

El BCRA está crecientemente endeudado a través de LELIQ y pases, y los bancos comerciales son sus acreedores. Con datos actualizados a julio, las entidades financieras privadas tenían el 31% de su activo en instrumentos del Central. En términos de depósitos, el ratio alcanzaba el 55%.

Adicionalmente, los bancos fueron incrementando su exposición a títulos públicos del Tesoro en los últimos años. Con diversas flexibilizaciones, especialmente en la integración de encajes, se fue dejando atrás la aversión al financiamiento público, unos de los consensos alcanzados tras la crisis de 2001 junto con la de evitar descalces de moneda. A julio, el 11% de los activos estaban explicados por bonos, mientras la relación entre títulos y depósitos estaba en 15%.

Al consolidar la exposición total al sector público, el 42% del activo de los bancos privados estaba posicionado en deuda soberana o del BCRA. Asimismo, estas promesas de pago que tienen detrás a un único emisor representaban el 70% de los depósitos.

Vale la pena destacar que la liquidez del sistema está en un umbral elevado, algo que habla de una buena salud respecto de otros momentos. Pero es insoslayable que la participación pública fue en ascenso.

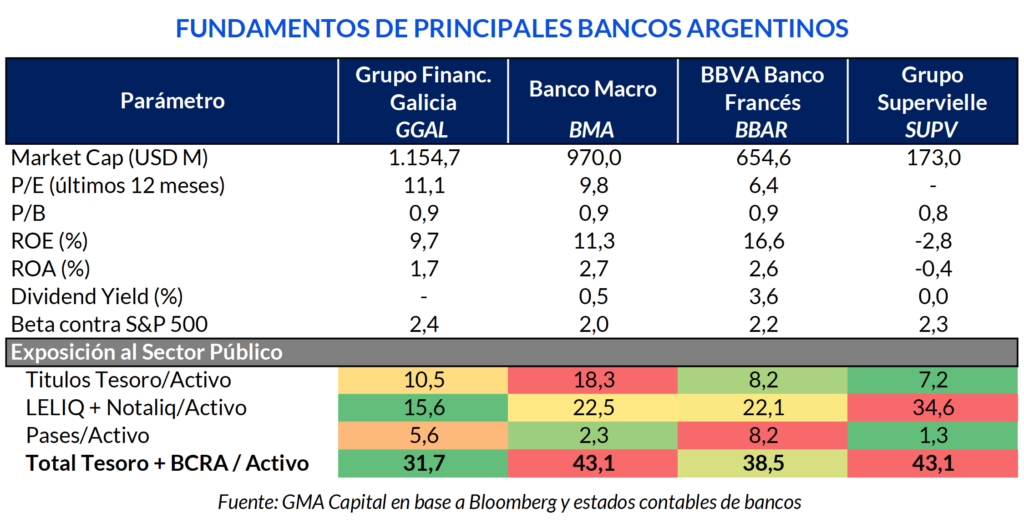

A la hora de analizar inversiones en entidades financieras en bolsa, creemos que incorporar una mirada de riesgo por exposición al sector público es una decisión correcta. De esta manera, la visión por fundamentos es enriquecida.

De los bancos con ADRs en Wall Street, el más expuesto a la deuda pública es Supervielle (SUPV), particularmente vía LELIQ. Este factor le resta atractivo más allá de su bajo múltiplo Precio/Valor libro (P/B) y de que cotiza un 94% por debajo de su máximo de 2018. Banco Macro (BMA) es el otro banco con mayor porcentaje del activo vinculado al Estado, aunque con mayor preponderancia de los títulos del Tesoro.

Por otra parte, Grupo Financiero Galicia (GGAL) y BBVA Banco Francés (BBAR) son entidades un poco más “livianas”. Mientras que el primero tiene el ratio más bajo de títulos del BCRA sobre activo de la selección, BBAR tiene un menor posicionamiento relativo en bonos soberanos. Entendemos que estos factores, sumado a valuaciones atractivas, los ubican como las mejores alternativas dentro del sector bancario.

De vuelta a la macro, en el régimen de alta inflación al que ingresó Argentina, las dificultades requieren un enfoque diferente. El gradualismo y las herramientas tradicionales pierden tracción cuando los precios avanzan 6-7% mensual de forma sostenida. Las expectativas y la inercia trabajan en piloto automático, y ponen palos en la rueda de cualquier intento de anclar nuevamente expectativa.

Como los problemas de hoy se parecen mucho a los de hace 40 y 50 años, la terapia debería incluir, después de un correcto diagnóstico, un plan de estabilización con amplio apoyo político. Ninguna de las tres condiciones aparecen hoy sobre la mesa.

Mientras tanto, transitar el camino de los parches (“dólar soja” con tipo de cambio efectivo de $ 230 con la aspiradora de la esterilización máxima potencia) es “pan para hoy y hambre para mañana”. E implica depender crecientemente de una ruptura de contratos en moneda local o de un salto en el tipo de cambio nominal que revalúe los activos en dólares del BCRA (e incentive mayor ingreso de divisas comerciales) y una licuación de los pasivos monetarios.

En otras palabras, la procrastinación, en el caso de que todos los pesos se paguen, solo conduce a una devaluación que en el futuro haga el “trabajo sucio” de mejorar el balance del Central para poner el contador en 0, aunque detrás el sistema financiero (bancos y depositantes) pueda transitar por momentos de estrés.