En medio de la recesión, el peso anotó su mejor mes en 30 años

Previo a tomar el sillón de Rivadavia, el presidente Milei no creó falsas expectativas y anticipó los “primeros meses de estanflación”. Luego comenzaría una recuperación del nivel de actividad. ¿Cuánto puede durar el desplome de la actividad? Para responder seleccionamos algunas de las experiencias más representativas de las últimas décadas. Si bien no todos los sucesos comparten las mismas características, sí podemos extraer algunos hechos estilizados en cuanto a su duración y severidad.

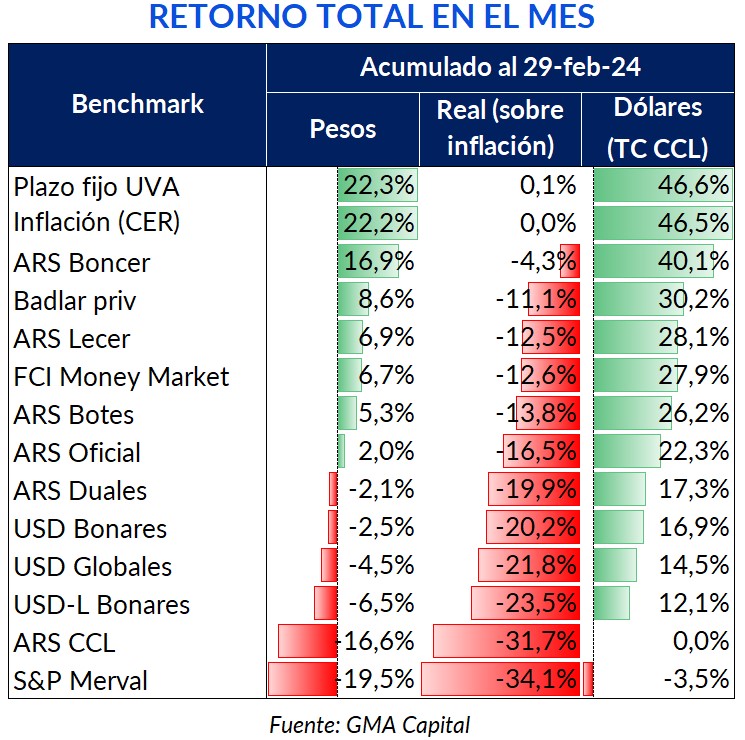

Por el lado del mercado, de todos los movimientos que vimos durante el mes pasado, el del dólar fue sin dudas el más sorprendente. El tipo de cambio financiero se desplomó 17%, y configuró así la mayor baja por lo menos en 30 años. El dólar CCL real navega en aguas similares a las de las semanas posteriores a las PASO de agosto de 2019.

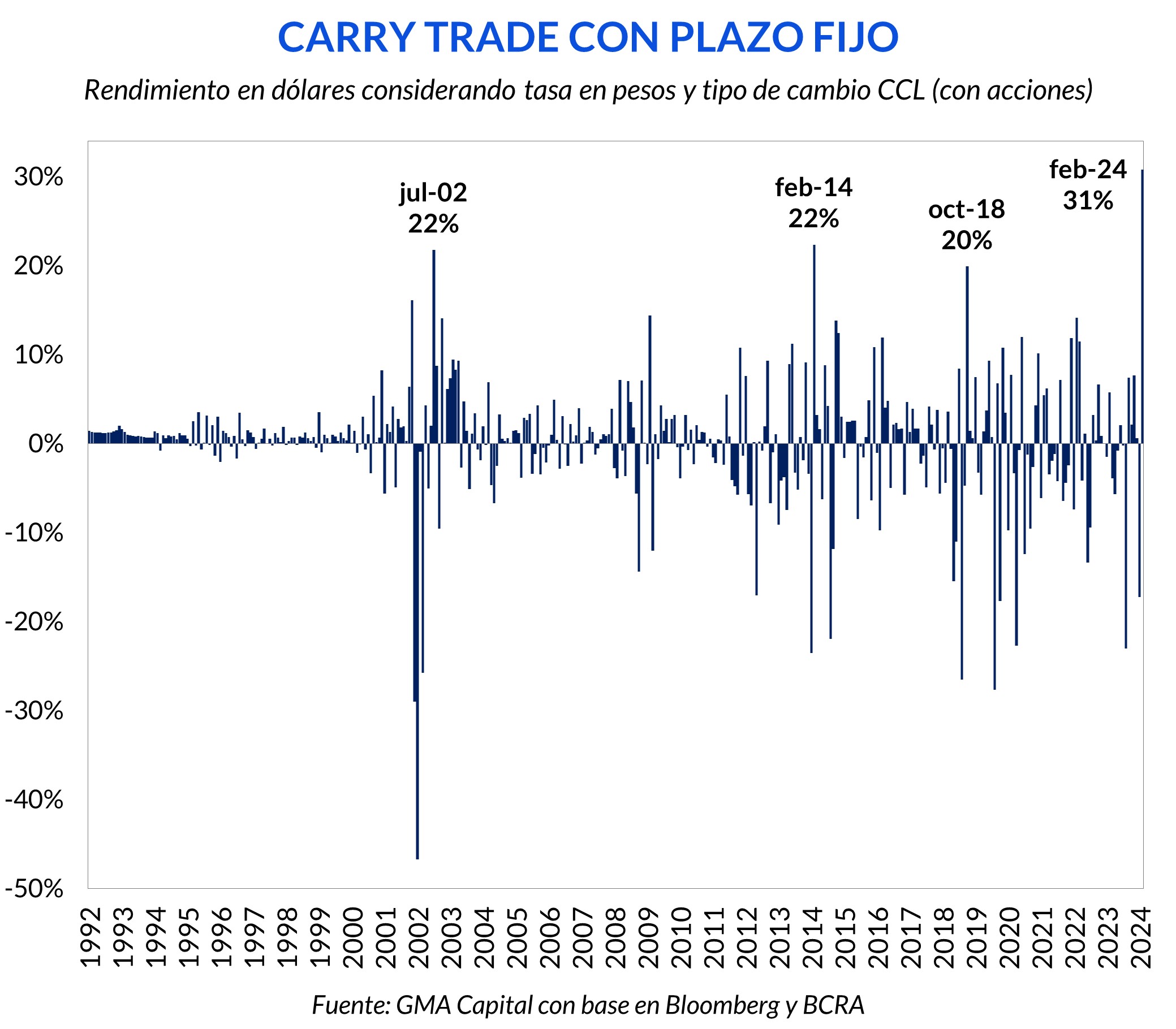

En el ranking de retornos, la inflación (CER) avanzó 22% y no tuvo rival. Una mención especial para los plazos fijos. A pesar de que la tasa real fue negativa (-11% mensual contra CER), el beneficio en dólares, amparado por el recorte del CCL, fue superior al 30%. De esta manera, la estrategia de carry trade anotó su mejor mes en al menos 32 años.

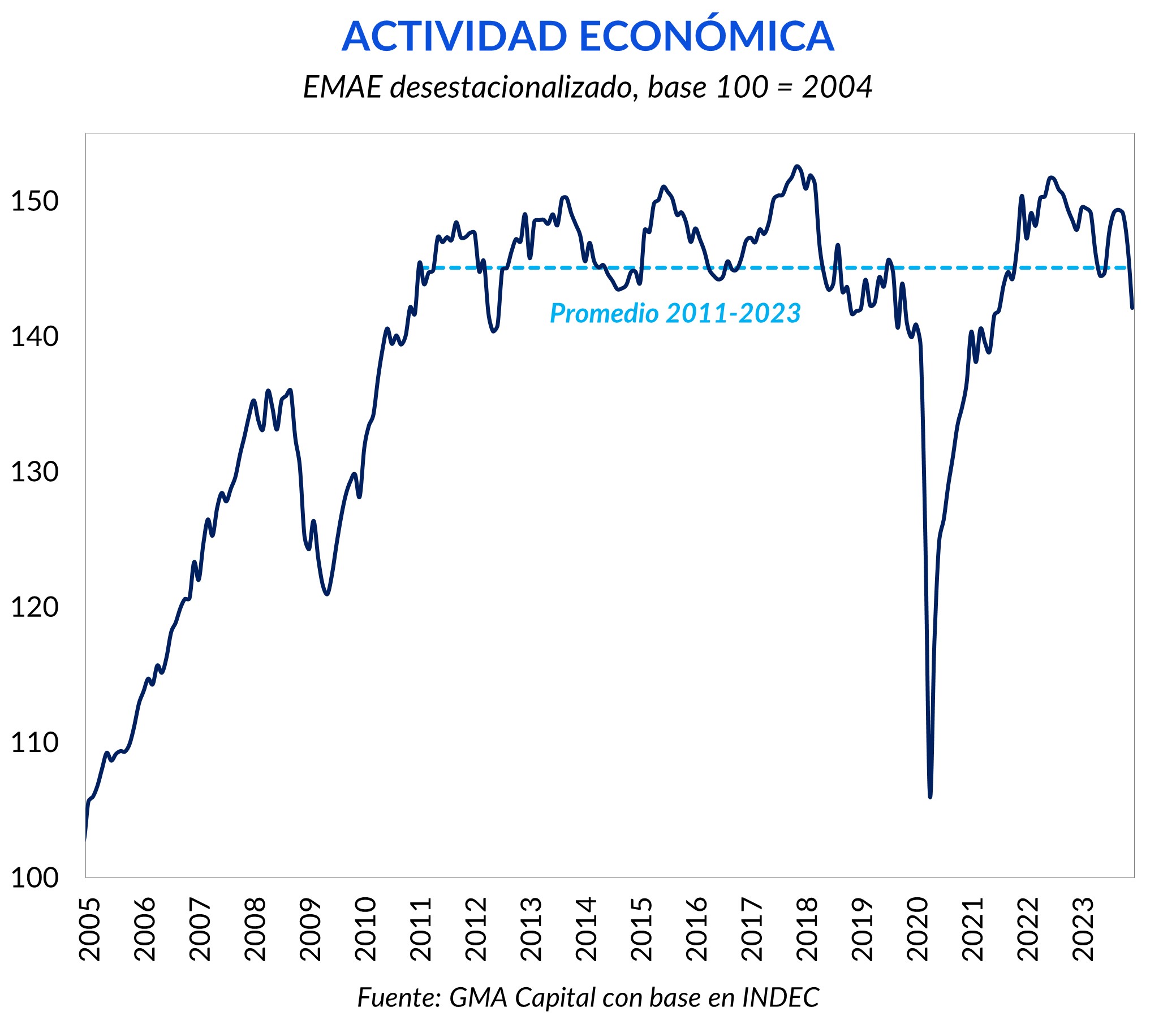

Si la actividad económica fuera comparable con la salud, entonces podríamos afirmar que Argentina está postrada hace más de una década. El nivel de producto se encuentra estancado. Y no sólo no crece desde 2011, sino que cuando amaga con mejorar, se mueve como un “serrucho”.

Consciente de esto, previo a tomar el sillón de Rivadavia, el presidente Milei no creó falsas expectativas y anticipó los “primeros meses de estanflación”. Luego comenzaría una recuperación del nivel de actividad.

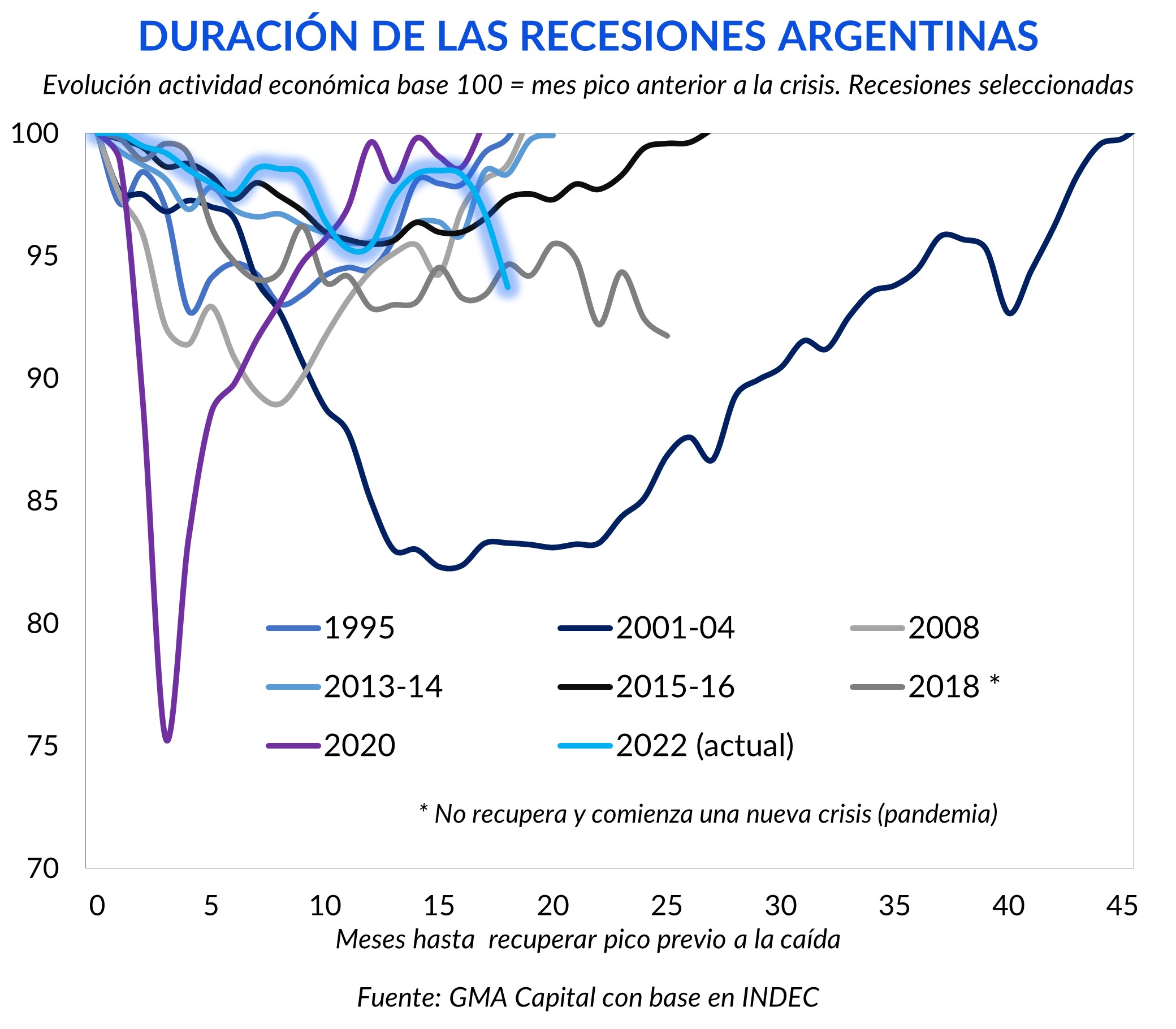

Entender los movimientos pasados del producto puede ayudar a predecir el comportamiento de la actual crisis. En este sentido, y contemplando como recesión la caída semestral de la actividad, seleccionamos algunas de las experiencias más representativas de las últimas décadas.

Desde enero de 1993, Argentina suma más de 10 recesiones. Cada uno de esos retrocesos de la actividad tuvo características propias. Si bien no todos los sucesos comparten el mismo contexto, sí podemos extraer algunos hechos estilizados en cuanto a su duración y severidad. Por ejemplo, recuperar el pico anterior a cada crisis recesiva demoró en promedio 24 meses.

¿El evento más longevo? Hasta el momento, la salida de la convertibilidad. En este punto, no contemplamos la crisis de 2018, cuya recuperación jamás se dio porque en febrero de 2020 la pandemia irrumpió. La experiencia que comenzó en diciembre de 2000 necesitó 47 meses para volver al nivel de producto inicial. Experimentó 15 meses de caída libre con una baja de 18% desde su máximo o, en otras palabras, una merma de 1,3% mensual hasta su piso.

Por su parte, la salida de la pandemia en 2020 fue la experiencia con menor duración, aunque a costas de un fuerte impacto inicial. En tan solo 3 meses, la economía se contrajo un 25% hasta el mínimo de la crisis. Esto configuró una media mensual del 9%.

Debido al cimbronazo del comienzo, la suba fue igual de acelerada y en tan sólo 1,5 años el nivel de actividad regresó al vigente en la previa de la pandemia. Gráficamente es distinguible la salida en “V”. Y también la hipótesis de que, a mayor colisión inicial, el rebote (no necesariamente el crecimiento) más rápidamente se da.

Otras experiencias más moderadas muestran comportamientos en “W”, como 2008 y 1995. Es decir, la actividad que, luego de alcanzar mínimos y corregir en el margen, vuelve a caer antes de recuperarse.

Por último, las salidas en “U” (2013-14 y 2015-16) fueron las que más suavizaron la caída, pero también el despegue.

En el análisis, la experiencia más reciente, y que aún estamos transitando, comenzó a partir de julio de 2022. Tocó un primer piso es mayo de 2023 por la sequía. Posteriormente, la cercanía con las elecciones incentivó a las autoridades a hacer política fiscal y monetaria expansiva para empujar aún más la demanda agregada. El famoso “Plan Platita” logró en el corto plazo casi recomponer la actividad, a costas de despreciar las restricciones presupuestarias del fisco y del BCRA.

Pero la “borrachera” de los desequilibrios terminó de manera abrupta luego de los comicios. Y la “resaca inflacionaria”, luego de que la gestión anterior emitiera más de 25% del PIB en 4 años, no se hizo esperar. No fue sorpresa que Argentina fuera la economía con mayor inflación mundial en 2023, superando naciones devastadas como El Líbano y Venezuela.

El inicio de la gestión Milei, con un diagnóstico acertado y una ejecución directa para resolver los desequilibrios fiscales, monetarios y de precios relativos, acertó el golpe más reciente y esperable sobre la actividad.

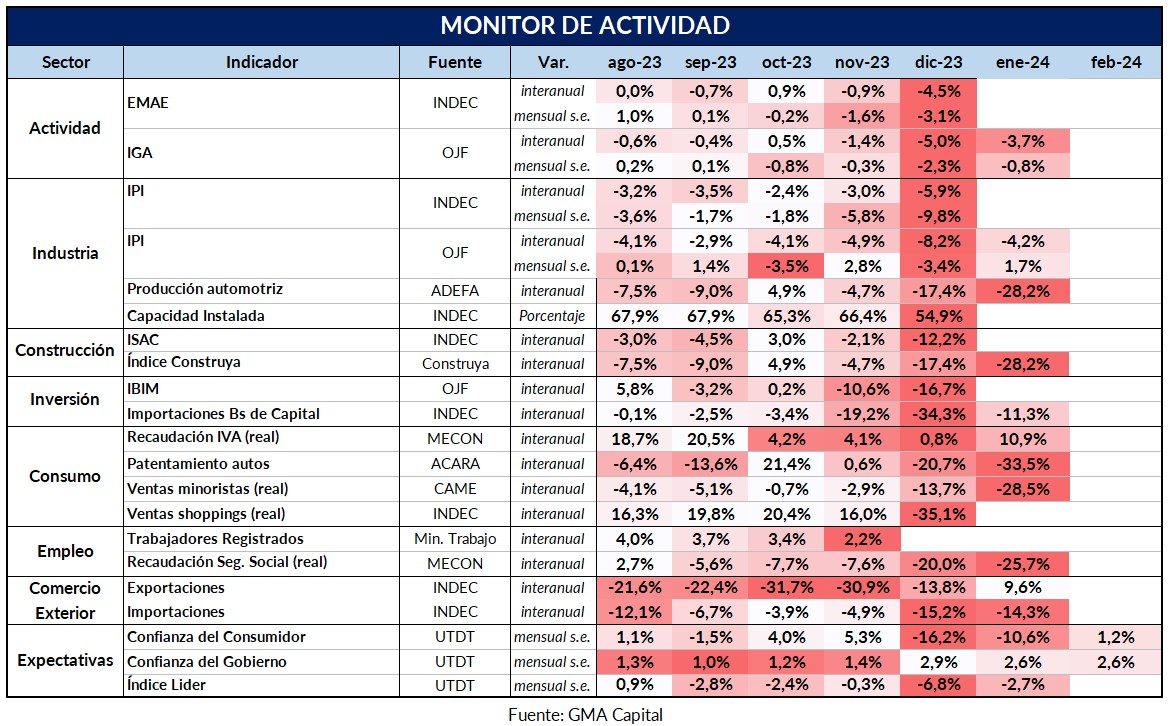

El EMAE de diciembre retrocedió 3,1% mensual desestacionalizado. En la comparativa de 12 meses, el estimador registró una baja de 4,5%. Así, en todo 2023 la caída acumulada alcanzó 1,6%. El arrastre estadístico para 2024, es decir manteniendo constantes la actividad para el año siguiente y comparando su variación respecto del promedio 2023, es de 3,5%. Esto último implica que la actividad de diciembre del año siguiente debería crecer 3,6% interanual para que la actividad del año se mantenga constante.

El Gobierno enfrenta el gran desafío de sincerar los precios y revertir los efectos de la inyección monetaria. A sabiendas de la dificultad de esta tarea, tanto Milei como Caputo ya previeron “unos duros primeros meses”.

Indicadores tempranos de actividad e industria anticipan que las caídas en enero continúan, pero se moderan frente al desplome de diciembre. Precisamente, el IGA de OJF, un proxy del EMAE de INDEC, registró para enero un recorte interanual del 3,7% y una contracción mensual desestacionalizada del 0,8%, comparable con el 2,3% de diciembre. Veamos que nos muestran otros indicadores líderes.

A pesar de que la recaudación real haya mostrado una mejora interanual del 10,9% en enero, Patentamiento de autos y Ventas minoristas y en shoppings retrocedieron con mayor violencia que en el último mes de 2023.

En tanto, el comercio exterior se vio beneficiado principalmente por la política cambiaria. La devaluación desde $ 350 hasta $ 800 incentivó las exportaciones, las cuales treparon 9,6% interanual en enero, mientras que las importaciones retrocedieron 14,3%. Esta baja no es un mejor preludio para la industria.

El aumento de competitividad por el incremento del tipo de cambio real tiene efectos rápidos en el corto plazo, pero si las mejoras no vienen por el lado de la productividad, será cuestión de tiempo de que la apreciación real esfume dichos beneficios y otra devaluación sea necesaria.

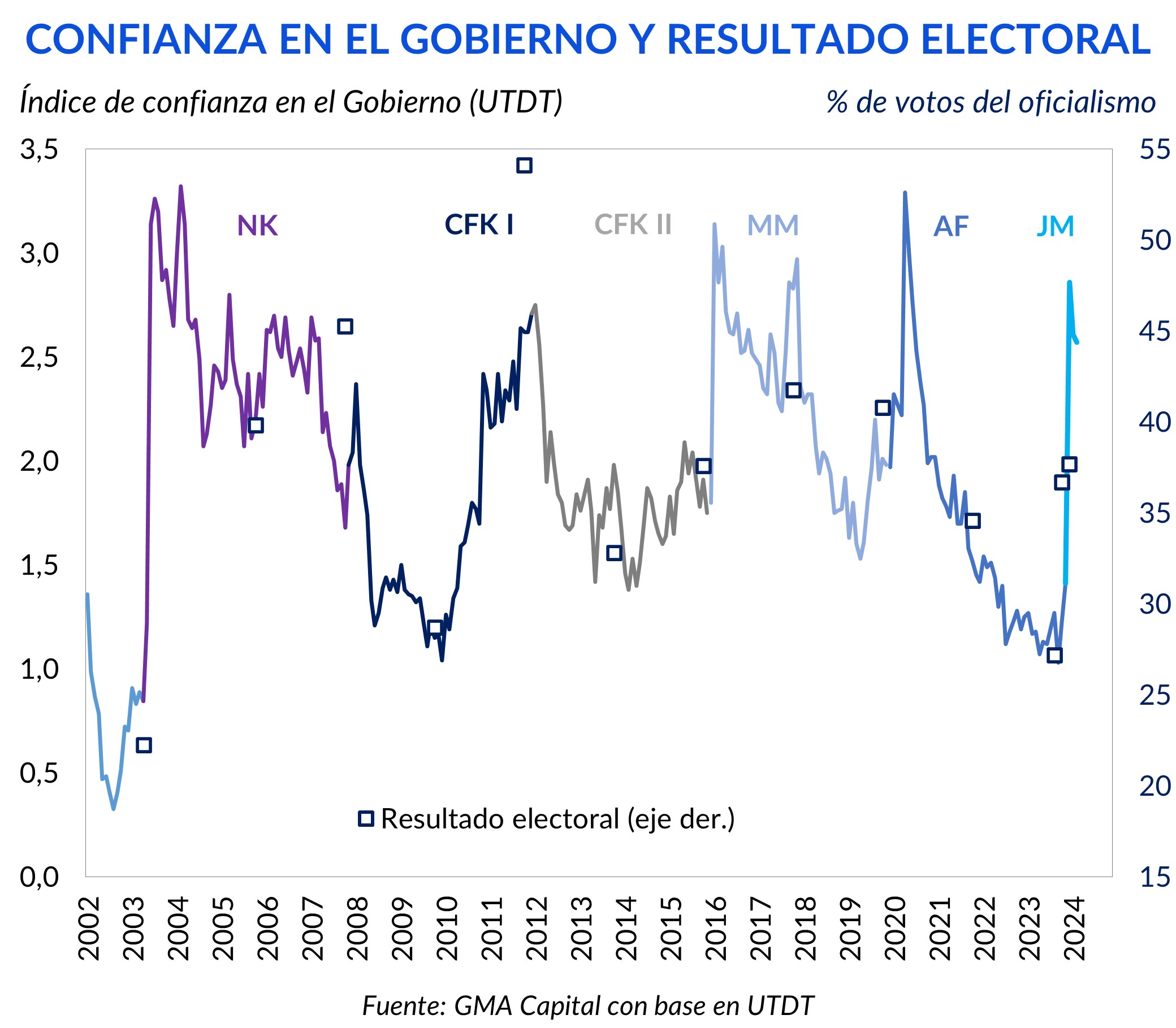

Transitar este semestre es la prueba de fuego del Gobierno. La ejecución de las primeras medidas con altos costos sociales pareciera estar siendo efectiva. Los beneficios superan las pérdidas momentáneamente. Las expectativas acompañan la trayectoria del Gobierno y, mientras lucha como una minoría en el Congreso, Milei mantiene elevada su popularidad.

A pesar de la licuación del salario real y el comienzo de los sinceramientos de precios de la economía (medidas con grandes costos sociales), el apoyo de la población al oficialismo persiste. El índice de Confianza del Gobierno (UTDT), una variable que correlaciona bien con el resultado en los comicios, se mantiene por encima del 51,4%, retrocediendo sólo 5 puntos frente a la medición de diciembre. Además, el indicador Confianza del Consumidor (UTDT) volvió a crecer luego de un desmoronamiento superior al 25% en diciembre y enero.

Observando las expectativas del mercado, el REM estima una caída desestacionalizada del primer trimestre de 3,3%, para luego moderarse en el resto del año. Con un arrastre estadístico implícito en el EMAE de diciembre de 3,5%, crecer este año es una idea totalmente descabellada. En este sentido, la mediana del REM de enero anticipa una caída de 3% para 2024.

Por su parte, las proyecciones de la cosecha se moderan con respecto a las estimaciones de inicios de año, que planteaban escenarios récords para los 3 principales cultivos (soja, maíz y trigo). A pesar de la morigeración en el margen, estimaciones de 1816 anticipan una cosecha valuada en casi USD 10.000 millones superior al 2023, lo que implicaría que su potencial liquidación a mediados de año funcione como punto de inflexión para el repunte de la actividad.

Mas allá de que las expectativas tanto de inflación como de la devaluación del peso se moderan, la salud de las variables macroeconómicas exige un tratamiento de shock más temprano que tarde.

Esta primera fase de Gobierno podría tratarse de una “transición” hacia un programa más profundo. En este sentido, repasar la literatura sobre planes de estabilización podría servir como preludio de los siguientes anuncios.

Trabajos académicos (principalmente Bruno 1990 en High inflation and the nominal anchors of an open economy) destacan que no alcanza con sólo realizar una consolidación fiscal para detener la inflación, ya que la neutralidad del dinero juega un rol principal.

Esto no quiere decir que el reordenamiento de las cuentas fiscales no sea fundamental, sino más bien, que se trata de una condición necesaria, pero no suficiente. Si se detiene la emisión, ¿por qué no cesa la inflación? La nominalidad puede seguir avanzando por problemas de credibilidad (las personas no ven el ajuste como algo sostenible) o indexaciones e inercia inflacionaria (aumentos ya pactados). Para frenar los precios es necesaria la elección de un ancla nominal, ya sea cambiaria (tipo de cambio fijo) o monetaria (control de agregados).

Es cuestión de tiempo hasta que el BCRA deba endurecer su política monetaria actual. Nosotros asignamos una probabilidad elevada a que el próximo movimiento de tasas sea en el marco de un plan de estabilización completo.

En este orden, dependiendo el tipo de programa que las autoridades escojan, existe una dicotomía entre expansión y recesión de la actividad. Si se elige una estabilización con tipo de cambio fijo, el análisis basado en experiencias históricas demuestra que los primeros años desde su aplicación son expansivos y luego sufren una corrección.

Por otro lado, una estabilización que controle la cantidad de dinero opera de la manera inversa, recesión al inicio y una posterior recuperación. De estos hechos surge una conclusión directa: es imposible saltear la recesión.1

De lleno en el mercado, de todos los movimientos que vimos durante el mes pasado, el del dólar fue sin dudas el más sorprendente. En un momento del año en el que la demanda de dinero sigue estacionalmente deprimida, el tipo de cambio financiero se desplomó 17%, y configuró así la mayor baja por lo menos en 30 años.

Como la nominalidad de Argentina no encuentra parangón desde inicios de los años noventa, un análisis real no solo resulta conveniente sino deseable. Bajo esta óptica, el peso tuvo su fortalecimiento real más rápido desde febrero de 2002. En concreto, el CCL se hundió 27% real (corregido por TCRM) en el mes.

El dólar CCL real navega en aguas similares a las de las semanas posteriores a las PASO de agosto de 2019. Ya casi está en la zona de “el dólar a $ 60 está bien” que Alberto Fernández avizoraba. En otras palabras, el peso se habría recuperado de la subvaluación relativa que padeció en los últimos 4 años y medio. Por su parte, la competitividad del tipo de cambio oficial (sin considerar las variantes exportador e importador) es un 4% inferior, siempre en términos reales, a aquel valor de $ 45 de la previa de las Primarias de 2019.

¿Cuáles son los drivers de este “superpeso”? Entendemos que hay varios. Entre los principales motores, destacamos: 1) el norte fiscal y los primeros resultados de superávit financiero; 2) la estrategia de “licuación” administrada de la masa monetaria, basada tanto en la aceleración inflacionaria inicial (por reacomodamiento de precios relativos) como en la desconexión de la “maquinita” con fines fiscales (emisión exógena); 3) la mejora en la posición de reservas netas del BCRA; 4) la profundización de la recesión que, en un marco de empresas e individuos dolarizados, empuja la oferta financiera; 5) el esquema “blend” del mercado cambiario, que genera oferta comercial vía CCL; y 6) la vigencia de la mayor parte del andamiaje del cepo.

De la mano de la apreciación real de nuestra moneda, todas las apuestas en pesos rindieron sus frutos en dólares. La única excepción fue la renta variable, que estuvo expuesta a una corrección en moneda dura.

Más allá de las mieles de la fortaleza del peso, nada pudo superar a la inflación. El benchmark CER en febrero se incrementó 22% en pesos y 47% en dólares, dejando muy lejos al resto de las alternativas. Los pocos afortunados poseedores de plazos fijos UVA, el vehículo más reservado por los bancos, fueron los únicos que pudieron explotar el potencial de la aceleración de la inflación.

El creciente convencimiento del mercado de que el escenario de una devaluación es menos probable, generó movimientos desde alternativas dollar-linked. Y dio impulso a los flujos indexados. Por este motivo, al que se le suma la permanencia del cepo, los bonos CER ganaron 17% nominal y 40% en moneda dura durante el mes pasado.

También fue para destacar la performance de los plazos fijos tradicionales. A pesar de que la tasa real fue negativa (-11% mensual contra CER), el retorno en dólares, amparado por el recorte del CCL, fue superior al 30%. De esta manera, la estrategia de carry trade anotó su mejor mes en al menos 32 años.

La mejora en los fundamentos de la economía también traccionó las valuaciones de los bonos en dólares. Siempre en moneda dura, hubo recuperaciones de 17% en Bonares y 15% en Globales. Así, el riesgo país perforó a la baja los 1.700 bps y llegó al umbral más bajo en 2 años.

Este viernes 1/3 el presidente dará inicio al ciclo de Sesiones Ordinarias rompiendo el protocolo. Primero porque el horario es a las 21 hs (para garantizarse el prime time). Y segundo porque el líder libertario dará su discurso desde un atril de cara a los 257 diputados y 72 senadores. Esta decisión contrasta con la elección de estar sentado en la mesa de Presidencia de la Cámara, como otros presidentes lo han hecho en el pasado.

Hay expectativa en torno al tono y al contenido de su mensaje, especialmente después del febrero para el olvido en términos políticos: al traspié de la Ley Ómnibus en Diputados se le sumaron las tensiones y eventos desafortunados con los gobernadores (primero Chubut, luego Buenos Aires y La Rioja).

A diferencia de lo que se creía en la previa, las fuentes de incertidumbre por el momento no surgen desde la tolerancia social en un contexto de ajuste. El ruido es político y brota de lo que Milei llamaría “la casta”, un sector con el cual las negociaciones parecen imposibles. Sin señales de diálogo por este frente, creemos que el presidente se refugiaría en los logros y avances desde la economía para intentar mantener su popularidad.

No descartamos que los anuncios de esta noche tengan un marcado componente reformista que lo ayude en el campo que mejor conoce. Y deseamos que sus palabras den señales que respondan las principales inquietudes de los inversores quienes, si bien acompañaron, no son ingenuos. Sus dudas centrales giran en torno a la sostenibilidad de la política económica y de la deuda pública de cara a 2025.